مع انتقال صناعة العملات الرقمية إلى عصرها التنظيمي، أصبح التمويل اللامركزي (DeFi) أحد أبرز محطات اهتمام الهيئات الرقابية عالميًا. في السنوات الأخيرة، شهد DeFi نموًا متسارعًا بفضل طابعه غير المسموح به (أو بدون إذن) والمفتوح والشفاف، إلى جانب التنفيذ الآلي على السلسلة، مما ولّد طيفًا واسعًا من الابتكارات: الإقراض، التداول، المشتقات، العملات المستقرة، وإدارة الأصول. على عكس المؤسسات المالية التقليدية والبورصات المركزية، تفتقر بروتوكولات DeFi غالبًا إلى مشغل واضح يمكن تحديده، مما يجعل تطبيق الأطر التنظيمية القائمة تحديًا كبيرًا.

بصفته أول إطار تنظيمي للأصول الرقمية في العالم يغطي سوقًا إقليميًا كاملاً، يمثل طرح MiCA وضع الاتحاد الأوروبي لمجموعة موحدة من قواعد الأصول الرقمية. لكن مقارنةً بـ البورصات، ومصدري العملات المستقرة، وأمناء الحفظ، يحتل DeFi موقعًا أكثر تعقيدًا بموجب MiCA.

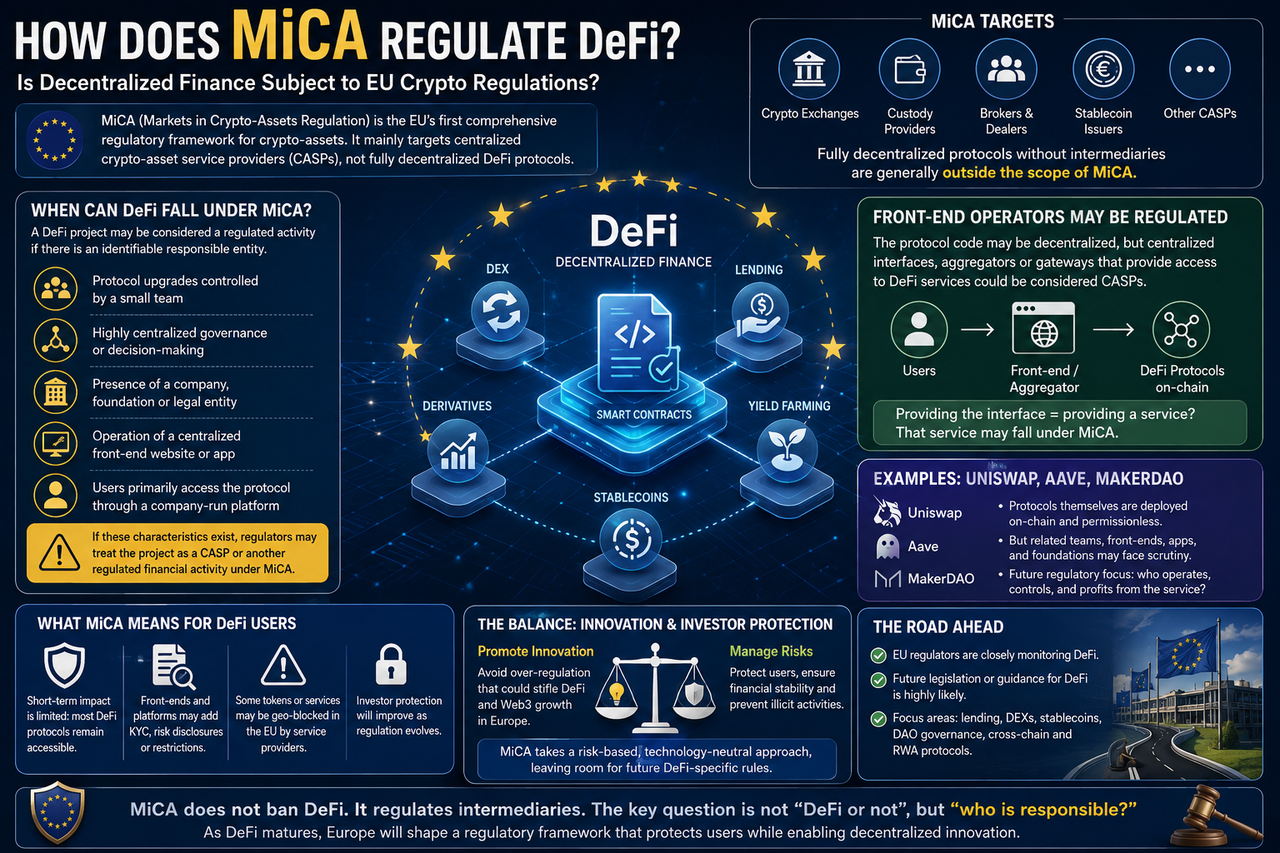

هل ينظم MiCA التمويل اللامركزي (DeFi) مباشرة؟

بموجب القواعد الحالية، لا يضع MiCA إطارًا تنظيميًا للبروتوكولات اللامركزية بالكامل.

خلال العملية التشريعية لـ MiCA، أوضح الاتحاد الأوروبي أن الخدمات اللامركزية بالكامل التي لا تتضمن وسيطًا تقع من حيث المبدأ خارج نطاق MiCA.

يعود السبب إلى أن MiCA مبني على إطار مزود خدمة الأصول الرقمية (CASP)، ويستهدف بورصات العملات الرقمية، وأمناء الحفظ، والوسطاء، وغيرهم من الكيانات المركزية التي تقدم خدمات الأصول الرقمية.

إذا كان بروتوكول DeFi مستقلاً حقًا - بلا شركة تشغيل أو فريق إدارة أو طرف مسيطر - فلن يُعتبر عمومًا مزود خدمة أصول رقمية (CASP) بموجب نص MiCA الحالي، ولن يحتاج إلى ترخيص MiCA.

لذلك يعتقد كثيرون في الصناعة أن DeFi خارج نطاق MiCA مؤقتًا.

متى قد يتأثر التمويل اللامركزي (DeFi) بـ MiCA؟

على الرغم من أن البروتوكولات اللامركزية بالكامل قد لا تكون مستهدفة مباشرة، إلا أن الواقع غالبًا ما يكون أكثر تعقيدًا من النظرية. لا تزال العديد من مشاريع DeFi المزعومة تضم فرق تطوير أو شركات تشغيل أو مؤسسات تتولى ترقيات البروتوكول وصيانة المنتج والتسويق. في هذه الحالات، قد يجد المنظمون طرفًا يمكن تحديده لتحميله المسؤولية.

تشمل الحالات التي قد تستدعي الانتباه التنظيمي:

- ترقيات البروتوكول الخاضعة لسيطرة مجموعة صغيرة

- تركيز كبير لقوة التصويت في الحوكمة

- وجود كيان تجاري يدير العمليات اليومية

- موقع ويب أمامي مركزي للمشروع

- وصول المستخدمين إلى البروتوكول بشكل أساسي عبر منصة تديرها شركة

إذا كانت هذه السمات بارزة، فقد يقرر المنظمون أن النشاط هو في الواقع خدمة مالية خاضعة للتنظيم وليس بروتوكولًا لامركزيًا حقيقيًا. لذا، فإن خضوع مشروع DeFi للتنظيم لا يعتمد على تسميته، بل على نموذج تشغيله الفعلي.

هل تُنظَّم منصات الواجهة الأمامية للتمويل اللامركزي (DeFi)؟

هذا أحد أكثر الأسئلة التنظيمية إثارة للجدل في أوروبا حاليًا.

بينما تُنشر العديد من بروتوكولات DeFi على السلسلة، يتفاعل معظم المستخدمين معها عبر مواقع الويب أو التطبيقات الرسمية. من وجهة نظر تنظيمية، قد يصعب تنظيم العقود الذكية نفسها، لكن المنصات التي توفر الوصول قد تخضع للرقابة.

على سبيل المثال، إذا كانت شركة تدير منصة تجميع تساعد المستخدمين على الوصول إلى بروتوكولات DeFi متعددة، فقد يعتبرها المنظمون مزود خدمة أصول رقمية. في المستقبل، من المرجح أن يتحول التركيز التنظيمي للاتحاد الأوروبي من البروتوكول نفسه إلى نقاط دخول المستخدم ومقدمي الخدمات.

كيف ينظر MiCA إلى حوكمة DAO؟

تُعد المنظمات اللامركزية المستقلة (DAOs) جزءًا جوهريًا من نظام DeFi البيئي.

نظريًا، تدير DAOs البروتوكولات بشكل جماعي من خلال حاملي الرموز، دون الاعتماد على الهياكل المؤسسية التقليدية، مما يجعلها رمزًا رئيسيًا للامركزية.

لكن واقعيًا، لا تزال العديد من DAOs تعاني من تركيز الحوكمة. على سبيل المثال، قد تمتلك مؤسسات قليلة حصة كبيرة من رموز الحوكمة، أو قد يحتفظ فريق التطوير الأساسي بسلطة القرار الفعلية. في مثل هذه الحالات، قد يعيد المنظمون تقييم ما إذا كانت DAO لامركزية حقًا.

بالنظر للمستقبل، من المرجح أن يركز منظمي الاتحاد الأوروبي على:

| الاهتمام التنظيمي |

السؤال الأساسي |

| توزيع رموز الحوكمة |

هل تتحكم كيانات قليلة في قوة التصويت؟ |

| سلطة ترقية البروتوكول |

هل هي بحوزة الفريق الأساسي؟ |

| إدارة الخزانة |

هل يوجد كيان مسيطر حقيقي؟ |

| المسؤولية القانونية |

من يتحمل مسؤولية خسائر المستخدمين؟ |

| توزيع الإيرادات |

هل يشبه المنتجات المالية التقليدية؟ |

لذا فإن مجرد تسمية DAO لا تمنح حصانة تلقائية من التنظيم.

هل سيؤثر MiCA على Uniswap و Aave؟

في الوقت الحالي، لن يُجبر MiCA Uniswap أو Aave على التقدم للحصول على ترخيص CASP.

لكن إذا قرر المنظمون الأوروبيون لاحقًا أن البروتوكول له طرف مسيطر أو فريق تشغيل مركزي، فقد يواجه العمل التجاري ذو الصلة مزيدًا من التدقيق. على سبيل المثال:

| نوع البروتوكول |

احتمالية تنظيم MiCA |

| بروتوكول كامل على السلسلة |

منخفضة |

| بروتوكول مع فريق تطوير يقوم بصيانته |

متوسطة |

| بروتوكول تديره شركة تجارية |

عالية |

| بروتوكول يقدم خدمات الحفظ |

عالية |

| بروتوكول يقدم خدمات إيداع العملات الورقية |

عالية |

لذا فإن التركيز التنظيمي سينصب على ما إذا كان نموذج التشغيل يتوافق مع اللامركزية الحقيقية، وليس مجرد اسم البروتوكول.

كيف سيؤثر MiCA على مستخدمي التمويل اللامركزي (DeFi)؟

بالنسبة للمستخدمين العاديين، التأثير قصير المدى محدود. ستظل قادرًا على الوصول إلى معظم بروتوكولات DeFi للإقراض والتداول والتخزين والمزيد. لكن مع تطور الأطر التنظيمية، قد تلاحظ تغييرات تدريجية:

| تجربة المستخدم |

التغييرات المحتملة |

| استخدام المحفظة |

دون تغيير إلى حد كبير |

| التداول على السلسلة |

دون تغيير إلى حد كبير |

| نقاط وصول DeFi |

قد تُضاف متطلبات امتثال |

| بوابات إيداع/سحب العملات الورقية |

تدقيق أكثر صرامة |

| فحوصات التحقق من الهوية (KYC) |

قد تُقدمها بعض الخدمات |

| الإفصاح عن المخاطر |

توفير معلومات أكثر |

بشكل عام، من المرجح أن يؤثر التنظيم على مقدمي خدمات DeFi أكثر من تقييد استخدام البروتوكول على السلسلة مباشرة.

هل سيقدم الاتحاد الأوروبي لوائح محددة للتمويل اللامركزي (DeFi)؟

يجمع إجماع الصناعة على الإجابة بنعم.

على الرغم من أن MiCA يؤسس إطارًا تنظيميًا للأصول الرقمية، فقد أقر المشرعون أثناء صياغته أن قضايا DeFi لم تُحل بالكامل.

صرحت المفوضية الأوروبية مرارًا أنها ستواصل مراقبة تطورات سوق DeFi وتقييم الحاجة إلى قواعد مخصصة.

قد تشمل مجالات التركيز المستقبلية: منصات إقراض DeFi، وبروتوكولات المشتقات على السلسلة، والعملات المستقرة اللامركزية، وأنظمة حوكمة DAO، والبروتوكولات المالية عبر السلسلة، والمنتجات المالية للأصول الواقعية (RWA) على السلسلة.

الموازنة بين التمويل اللامركزي (DeFi) وتنظيم MiCA

يواجه المنظمون التحدي الأكبر في الموازنة بين الابتكار والمخاطر.

فالتشدد المفرط قد يخنق ابتكار Web3 في أوروبا وتدفق رأس المال؛ والتساهل قد يؤدي إلى حماية غير كافية للمستثمرين ومخاطر نظامية.

النهج الحالي لـ MiCA هو إعطاء الأولوية لتنظيم مقدمي الخدمات المركزية مع مراقبة تطور سوق DeFi. تساعد هذه الاستراتيجية التنظيمية التدريجية في تجنب خنق الابتكار قبل الأوان وبناء الخبرة لصياغة قواعد DeFi أكثر دقة لاحقًا.

بهذا المعنى، فإن MiCA ليس نهاية تنظيم DeFi، بل هو بداية الرحلة التنظيمية للاتحاد الأوروبي في مجال الأصول الرقمية.

ملخص

MiCA هو أول إطار تنظيمي موحد للعملات الرقمية في الاتحاد الأوروبي، لكنه يستهدف في المقام الأول الكيانات المركزية مثل البورصات وأمناء الحفظ ومصدري العملات المستقرة - وليس بروتوكولات DeFi اللامركزية بالكامل. بموجب القواعد الحالية، مشاريع DeFi التي لا تحتوي فعليًا على مشغل أو مسيطر لا تخضع عمومًا لـ MiCA.

عمليًا، لا تزال معظم مشاريع DeFi تضم فرق تطوير أو منظمات حوكمة أو منصات تشغيل، لذلك قد تجذب أجزاء من أعمالها الانتباه التنظيمي. مع نمو سوق DeFi، من المرجح أن يقدم الاتحاد الأوروبي قواعد محددة للتمويل اللامركزي.

الأسئلة الشائعة

هل تحتاج البروتوكولات اللامركزية بالكامل إلى ترخيص MiCA؟

من حيث المبدأ، لا. إذا لم يكن للبروتوكول كيان تشغيلي أو فريق إدارة أو وسيط، فإنه يقع عمومًا خارج نطاق تنظيم CASP.

هل تخضع DAOs لتنظيم MiCA؟

لا تخضع DAOs تلقائيًا للتنظيم. لكن إذا كانت الحوكمة مركزة بشدة أو كان هناك فريق مسيطر، فقد يعيد المنظمون تقييم وضعها القانوني.

هل يخضع Uniswap و Aave لـ MiCA؟

في الوقت الحالي، لن يُجبرا على التقدم للحصول على ترخيص CASP، لكن فرق التشغيل أو نقاط دخول الخدمة الخاصة بهما قد تواجه تدقيقًا تنظيميًا في المستقبل.

هل سيؤثر MiCA على مستخدمي DeFi؟

التأثير قصير المدى محدود. لا يزال بإمكان المستخدمين الوصول إلى معظم بروتوكولات DeFi. لكن بعض منصات الدخول قد تُضيف فحوصات التحقق من الهوية (KYC) والإفصاح عن المخاطر وإجراءات امتثال أخرى.