العقود الآجلة

وصول إلى مئات العقود الدائمة

CFD

الذهب

منصّة واحدة للأصول التقليدية العالمية

الخیارات المتاحة

Hot

تداول خيارات الفانيلا على الطريقة الأوروبية

الحساب الموحد

زيادة كفاءة رأس المال إلى أقصى حد

التداول التجريبي

مقدمة حول تداول العقود الآجلة

استعد لتداول العقود الآجلة

أحداث مستقبلية

"انضم إلى الفعاليات لكسب المكافآت "

التداول التجريبي

استخدم الأموال الافتراضية لتجربة التداول بدون مخاطر

CFD

مشتقات عقود الفروقات على الأسهم

الأسهم الأمريكية

وصول إلى الأسهم الأمريكية وصناديق ETF الحقيقية

أسهم هونغ كونغ

تداول أسهم عالية الجودة مدرجة في هونغ كونغ

الأسهم الكورية

SK Hynix

تداول الأسهم الكورية الحقيقية واستثمر في الأصول الشائعة

العقود الآجلة للأسهم

رافع مالية عالية، وتداول على مدار 24/7

الأسهم المُرمَّزة

مدعومة بأصول أسهم حقيقية

IPO Access

افتح الوصول الكامل إلى الاكتتابات العامة للأسهم العالمية

GUSD

3.8٪

سك GUSD للحصول على عوائد أصول العالم الحقيقي (RWA) للخزانة

أنشطة الأسهم

تداول الأسهم الرائجة واحصل على إنزالات جوية سخية

إطلاق

CandyDrop

اجمع الحلوى لتحصل على توزيعات مجانية.

منصة الإطلاق

-التخزين السريع، واربح رموزًا مميزة جديدة محتملة!

HODLer Airdrop

احتفظ بـ GT واحصل على توزيعات مجانية ضخمة مجانًا

IPO Access

افتح الوصول الكامل إلى الاكتتابات العامة للأسهم العالمية

نقاط Alpha

تداول الأصول على السلسلة واكسب التوزيعات المجانية

نقاط العقود الآجلة

اكسب نقاط العقود الآجلة وطالب بمكافآت التوزيع المجاني

الاستثمار

الربح البسيط

اكسب فوائد من الرموز المميزة غير المستخدمة

الاستثمار التلقائي

استثمر تلقائيًا على أساس منتظم

الاستثمار المزدوج

اربح من تقلبات السوق

التخزين الناعم

اكسب مكافآت مع التخزين المرن

استعارة واقتراض العملات

0 Fees

ارهن عملة رقمية واحدة لاقتراض عملة أخرى

مركز الإقراض

منصة الإقراض الشاملة

مركز ثروة VIP

خطط نمو ثروات مميزة

الثروة مع Gate

تولى السيطرة على مستقبلك المالي

الصندوق الكمي

استراتيجيات كمية رفيعة المستوى

التكديس

قم بتخزين العملات الرقمية للحصول على أرباح في منتجات إثبات الحصة

الرافعة المالية الذكية

رافعة مالية بدون تصفية

GUSD

3.8٪

سك GUSD للحصول على عوائد أصول العالم الحقيقي (RWA) للخزانة

عروض ترويجية

AI

Gate AI

شريكك الذكي الشامل في الذكاء الاصطناعي

Gate AI Bot

استخدم Gate AI مباشرة في تطبيقك الاجتماعي

GateClaw

Gate الأزرق، جاهز للاستخدام

Gate for AI Agent

البنية التحتية للذكاء الاصطناعي، Gate MCP، Skills و CLI

Gate Skills Hub

أكثر من 10 آلاف مهارة

من المكتب إلى التداول، مكتبة المهارات الشاملة تجعل الذكاء الاصطناعي أكثر فعالية

XRP يحقق مكاسب عبر مسارات تنظيمية بينما يتأخر تحديث دفتر الأستاذ

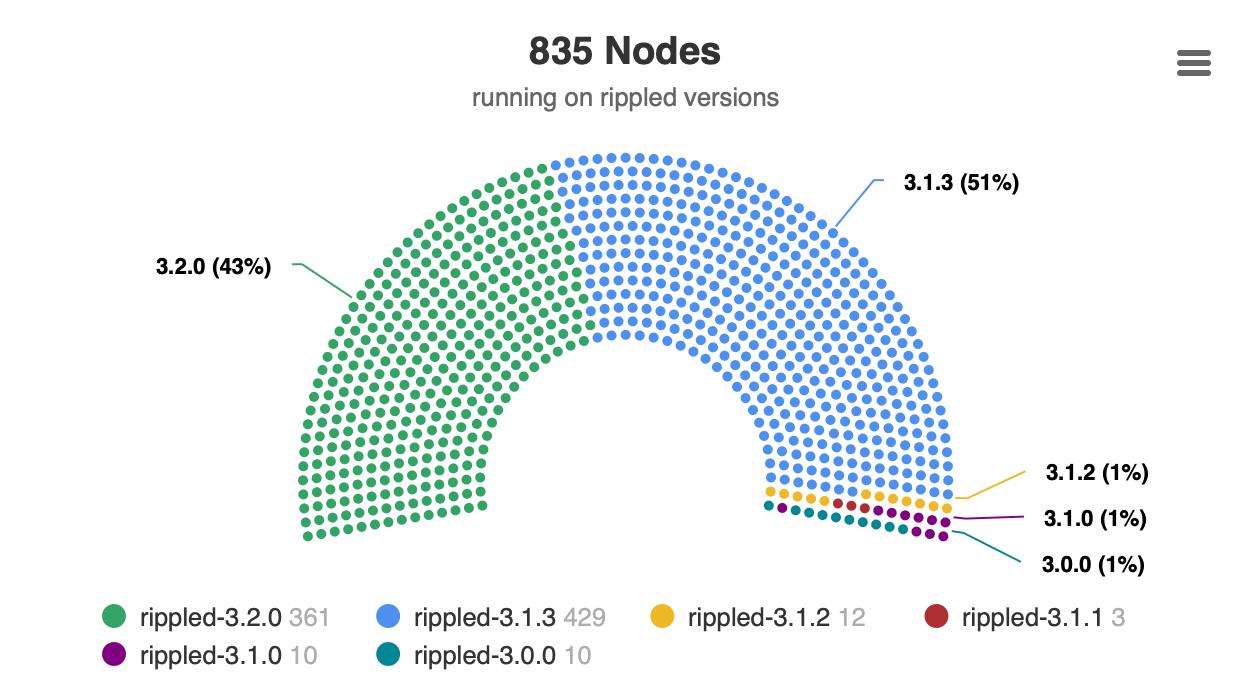

القصة الحقيقية هي الجاهزية للبنية التحتية النقطة المهمة ليست فقط أن XRP Ledger حصل على نسخة جديدة من البرنامج. المسألة الأكبر هي ما إذا كانت طبقة التشغيل في الشبكة جاهزة لمرحلة أكثر مؤسسية من تبنّي XRP. التبنّي لدى المدققين قوي حيث يهم الأمر أكثر لتفعيل التغيير. على قائمة UNL الافتراضية، يعمل 31 من أصل 35 مدققًا بالفعل بنسخة v3.2.0، ما يضع مجموعة المدققين ذات الصلة بالتفعيل فوق عتبة 80%. لكن الشبكة الأوسع تتحرك بوتيرة أبطأ، إذ لا تزال نحو 43% فقط من العقد النشطة مُحدَّثة، وبما يقارب 51% ما زالت تعمل بالإصدار v3.1.3، وفق بيانات XRPSCAN. يفسر هذا الانقسام قراءة واضحة. المدققون الحاسمون من ناحية الحوكمة متوافقون إلى حد كبير، لكن مشغلي البنية التحتية ما زالوا يتداركون الأمر. وبالنسبة لمستخدمي التجزئة، قد يبدو هذا كلامًا تقنيًا. أما بالنسبة للمؤسسات، فالأمر مهم لأن مزودي الحفظ، والبورصات، وصنّاع السوق، ومنصات الدفع يحتاجون إلى سلوك برمجي متوقع قبل أن يستطيعوا التعامل مع الشبكة باعتبارها بنية تحتية جاهزة للإنتاج.

لماذا يهم التعديل أكثر من رقم الإصدار

لا تمثل XRPL v3.2.0 ميزة ملفتة للإطلاق. إنها في الأساس ترقية للتنظيف والصيانة. وهذا بالضبط ما يجعلها مهمة.

يعيد الإصدار تسمية برنامج الخادم الأساسي من rippled إلى xrpld، ويواصل أعمال اللامركزية/التقسيم المعياري، ويقدم إصلاح تعديل fixCleanup3_2_0. يضم هذا التعديل إصلاحات تؤثر في Single Asset Vaults، وبروتوكول الإقراض، ووظائف DEX المصرّح بها، وMulti-Purpose Tokens، والمجالات المصرّح بها.

ليست هذه مجالات تجميلية. فهي تقع بالقرب من أجزاء XRPL التي تهم التمويل المؤسسي: منصات تداول مُتحكم بها، وأصول مُرمّزة، وإقراض، وصلاحيات، وبنية تحتية على نمط الخزائن. لا تقوم الشبكة بالترقية فقط من أجل السرعة أو العلامة التجارية؛ بل تعمل على تقوية المكونات التي قد تدعم حالات استخدام مالية أكثر تنظيمًا.

اليابان تُظهر أن جانب الطلب يتحرك فعلاً

تُظهر معلمة 2 مليون حساب لدى SBI VC Trade إلى أي مدى تحرك السوق الياباني المشفر المُنظم أبعد من مجرد التداول الفوري البسيط. تجمع المنصة حسابات VCTRADE وBITPOINT بعد اندماج أبريل 2026 مع BITPOINT Japan، وتخطط SBI لدمج العلامتين التجاريتين لهذه الخدمات قرب نهاية ديسمبر 2026.

الأهم هو توليفة المنتجات. تتموضع SBI VC Trade الآن عبر خدمات تبادل العملات المشفرة، والستاكينغ، والإقراض، والتداول بالرافعة المالية، والستابل كوين، والخدمات المؤسسية. وتعامَلَت مع USDC في 2025، وأضافت JPYSC وRLUSD في يونيو 2026، وأطلقت إقراضًا مدعومًا بالستابل كوين.

يتلاءم XRP مع هذه الصورة الأوسع للتمويل المؤسسي المُنظم. تقول SBI إن العملاء من الشركات وكبار حجم التداول يستخدمون SBIVC for Prime، إذ تعمل الشركات على تنويع استراتيجيات الخزينة مع ضعف الين. كما تقول إن المزيد من الشركات تستخدم BTC وXRP ضمن برامج المزايا للمساهمين. وهذا يحول XRP من مجرد إدراج للتداول المضاربي إلى جزء من مجموعة أدوات أوسع لإشراك الشركات والعملاء.

Clearstream تضيف الطبقة المؤسسية الأوروبية

يمتد هذا الاتجاه من أوروبا أيضًا عبر تحرك Clearstream. ومن خلال إضافة XRP وADA وSOL وXLM وAVAX وLTC إلى عرضها لحفظ الأصول الرقمية المُنظَّمة، تُدخل Clearstream كبريات العملات البديلة إلى بنية تحتية تقليدية لما بعد التداول.

تتجلى أهمية ذلك لأن Clearstream جزء من Deutsche Börse Group، وليست بورصة نشأت داخل عالم التشفير. يعمل عملاؤها داخل سوق الأوراق المالية، حيث تكتسب ضوابط الحفظ والتسوية والامتثال والمخاطر التشغيلية أهمية لا تقل عن اختيار الأصول.

إضافة XRP إلى طبقة الحفظ هذه لا تضمن تدفقات فورية. لكنها تقلل الاحتكاك. يمكن لمديري الأصول والبنوك الوصول إلى عملات بديلة مختارة عبر بنية تحتية مُنظمة بدلًا من بناء ترتيبات حفظ تشفير منفصلة من الصفر. ويُعد هذا الأمر ذا صلة خاصة بالـETPs المستقبلية على العملات البديلة، حيث غالبًا ما تكون الحفظ والتسوية عنق الزجاجة تشغيليًا.

ما الذي يشير إليه التحول في البنية التحتية

أقوى قراءة هي أن مسارات XRP المؤسسية تتقدم في عدة جبهات في الوقت ذاته. تتحرك البروتوكولات الأساسية عبر ترقية للصيانة والأمان. وتقوم اليابان ببناء خدمات تبادل مُنظَّم وخدمات ستابل كوين وخدمات تشفير للشركات. وتقوم أوروبا بإضافة XRP إلى بنية حاضنة للحفظ قائمة.

لا يجعل هذا المزيج طرح XRP السعري أمرًا تلقائيًا. بل يقوّي حالة البنية التحتية. يصبح الأصل أسهل في دعمه داخل الأنظمة المالية المنظمة، لكن ذلك يرفع أيضًا معيار الاعتمادية على مستوى الشبكة، وجاهزية العقد، وتنفيذ التعديل.

الخطر يتمثل في فجوة التنفيذ

الخطر الرئيسي هو أن يتقدم تبنّي المؤسسات أسرع من مشغلي الشبكة. قد تكفي دعمة المدققين للتفعيل، لكن تباطؤ تبنّي العقد ما يزال مهمًا لاستمرارية الخدمة وجاهزية النظام البيئي.

هناك أيضًا خطر التعديل. يجب أن ينتقل باقة fixCleanup3_2_0 عبر التصويت قبل أن تصبح إصلاحاتها فعّالة. وإذا أخّر المشغلون الترقية، أو تعثّر دعم التعديل، يضعف السرد المؤسسي لأن طبقة الحوكمة والبنية التحتية في الشبكة ستبدو أبطأ من المنتجات التي يتم بناؤها حولها.

في المحصلة، يكتسب XRP نقاط وصول مُنظّمة أكثر، لكن ما يزال على XRP Ledger أن يُثبت أن عملية ترقية تقنياته يمكن أن تواكب الطلب المؤسسي الذي يتشكل حوله.

يفسر هذا الانقسام قراءة واضحة. المدققون الحاسمون من ناحية الحوكمة متوافقون إلى حد كبير، لكن مشغلي البنية التحتية ما زالوا يتداركون الأمر. وبالنسبة لمستخدمي التجزئة، قد يبدو هذا كلامًا تقنيًا. أما بالنسبة للمؤسسات، فالأمر مهم لأن مزودي الحفظ، والبورصات، وصنّاع السوق، ومنصات الدفع يحتاجون إلى سلوك برمجي متوقع قبل أن يستطيعوا التعامل مع الشبكة باعتبارها بنية تحتية جاهزة للإنتاج.

لماذا يهم التعديل أكثر من رقم الإصدار

لا تمثل XRPL v3.2.0 ميزة ملفتة للإطلاق. إنها في الأساس ترقية للتنظيف والصيانة. وهذا بالضبط ما يجعلها مهمة.

يعيد الإصدار تسمية برنامج الخادم الأساسي من rippled إلى xrpld، ويواصل أعمال اللامركزية/التقسيم المعياري، ويقدم إصلاح تعديل fixCleanup3_2_0. يضم هذا التعديل إصلاحات تؤثر في Single Asset Vaults، وبروتوكول الإقراض، ووظائف DEX المصرّح بها، وMulti-Purpose Tokens، والمجالات المصرّح بها.

ليست هذه مجالات تجميلية. فهي تقع بالقرب من أجزاء XRPL التي تهم التمويل المؤسسي: منصات تداول مُتحكم بها، وأصول مُرمّزة، وإقراض، وصلاحيات، وبنية تحتية على نمط الخزائن. لا تقوم الشبكة بالترقية فقط من أجل السرعة أو العلامة التجارية؛ بل تعمل على تقوية المكونات التي قد تدعم حالات استخدام مالية أكثر تنظيمًا.

اليابان تُظهر أن جانب الطلب يتحرك فعلاً

تُظهر معلمة 2 مليون حساب لدى SBI VC Trade إلى أي مدى تحرك السوق الياباني المشفر المُنظم أبعد من مجرد التداول الفوري البسيط. تجمع المنصة حسابات VCTRADE وBITPOINT بعد اندماج أبريل 2026 مع BITPOINT Japan، وتخطط SBI لدمج العلامتين التجاريتين لهذه الخدمات قرب نهاية ديسمبر 2026.

الأهم هو توليفة المنتجات. تتموضع SBI VC Trade الآن عبر خدمات تبادل العملات المشفرة، والستاكينغ، والإقراض، والتداول بالرافعة المالية، والستابل كوين، والخدمات المؤسسية. وتعامَلَت مع USDC في 2025، وأضافت JPYSC وRLUSD في يونيو 2026، وأطلقت إقراضًا مدعومًا بالستابل كوين.

يتلاءم XRP مع هذه الصورة الأوسع للتمويل المؤسسي المُنظم. تقول SBI إن العملاء من الشركات وكبار حجم التداول يستخدمون SBIVC for Prime، إذ تعمل الشركات على تنويع استراتيجيات الخزينة مع ضعف الين. كما تقول إن المزيد من الشركات تستخدم BTC وXRP ضمن برامج المزايا للمساهمين. وهذا يحول XRP من مجرد إدراج للتداول المضاربي إلى جزء من مجموعة أدوات أوسع لإشراك الشركات والعملاء.

Clearstream تضيف الطبقة المؤسسية الأوروبية

يمتد هذا الاتجاه من أوروبا أيضًا عبر تحرك Clearstream. ومن خلال إضافة XRP وADA وSOL وXLM وAVAX وLTC إلى عرضها لحفظ الأصول الرقمية المُنظَّمة، تُدخل Clearstream كبريات العملات البديلة إلى بنية تحتية تقليدية لما بعد التداول.

تتجلى أهمية ذلك لأن Clearstream جزء من Deutsche Börse Group، وليست بورصة نشأت داخل عالم التشفير. يعمل عملاؤها داخل سوق الأوراق المالية، حيث تكتسب ضوابط الحفظ والتسوية والامتثال والمخاطر التشغيلية أهمية لا تقل عن اختيار الأصول.

إضافة XRP إلى طبقة الحفظ هذه لا تضمن تدفقات فورية. لكنها تقلل الاحتكاك. يمكن لمديري الأصول والبنوك الوصول إلى عملات بديلة مختارة عبر بنية تحتية مُنظمة بدلًا من بناء ترتيبات حفظ تشفير منفصلة من الصفر. ويُعد هذا الأمر ذا صلة خاصة بالـETPs المستقبلية على العملات البديلة، حيث غالبًا ما تكون الحفظ والتسوية عنق الزجاجة تشغيليًا.

ما الذي يشير إليه التحول في البنية التحتية

أقوى قراءة هي أن مسارات XRP المؤسسية تتقدم في عدة جبهات في الوقت ذاته. تتحرك البروتوكولات الأساسية عبر ترقية للصيانة والأمان. وتقوم اليابان ببناء خدمات تبادل مُنظَّم وخدمات ستابل كوين وخدمات تشفير للشركات. وتقوم أوروبا بإضافة XRP إلى بنية حاضنة للحفظ قائمة.

لا يجعل هذا المزيج طرح XRP السعري أمرًا تلقائيًا. بل يقوّي حالة البنية التحتية. يصبح الأصل أسهل في دعمه داخل الأنظمة المالية المنظمة، لكن ذلك يرفع أيضًا معيار الاعتمادية على مستوى الشبكة، وجاهزية العقد، وتنفيذ التعديل.

الخطر يتمثل في فجوة التنفيذ

الخطر الرئيسي هو أن يتقدم تبنّي المؤسسات أسرع من مشغلي الشبكة. قد تكفي دعمة المدققين للتفعيل، لكن تباطؤ تبنّي العقد ما يزال مهمًا لاستمرارية الخدمة وجاهزية النظام البيئي.

هناك أيضًا خطر التعديل. يجب أن ينتقل باقة fixCleanup3_2_0 عبر التصويت قبل أن تصبح إصلاحاتها فعّالة. وإذا أخّر المشغلون الترقية، أو تعثّر دعم التعديل، يضعف السرد المؤسسي لأن طبقة الحوكمة والبنية التحتية في الشبكة ستبدو أبطأ من المنتجات التي يتم بناؤها حولها.

في المحصلة، يكتسب XRP نقاط وصول مُنظّمة أكثر، لكن ما يزال على XRP Ledger أن يُثبت أن عملية ترقية تقنياته يمكن أن تواكب الطلب المؤسسي الذي يتشكل حوله.