العقود الآجلة

وصول إلى مئات العقود الدائمة

CFD

الذهب

منصّة واحدة للأصول التقليدية العالمية

الخیارات المتاحة

Hot

تداول خيارات الفانيلا على الطريقة الأوروبية

الحساب الموحد

زيادة كفاءة رأس المال إلى أقصى حد

التداول التجريبي

مقدمة حول تداول العقود الآجلة

استعد لتداول العقود الآجلة

أحداث مستقبلية

"انضم إلى الفعاليات لكسب المكافآت "

التداول التجريبي

استخدم الأموال الافتراضية لتجربة التداول بدون مخاطر

CFD

مشتقات عقود الفروقات على الأسهم

الأسهم الأمريكية

وصول إلى الأسهم الأمريكية وصناديق ETF الحقيقية

أسهم هونغ كونغ

تداول أسهم عالية الجودة مدرجة في هونغ كونغ

الأسهم الكورية

SK Hynix

تداول الأسهم الكورية الحقيقية واستثمر في الأصول الشائعة

العقود الآجلة للأسهم

رافع مالية عالية، وتداول على مدار 24/7

الأسهم المُرمَّزة

مدعومة بأصول أسهم حقيقية

IPO Access

افتح الوصول الكامل إلى الاكتتابات العامة للأسهم العالمية

GUSD

3.8٪

سك GUSD للحصول على عوائد أصول العالم الحقيقي (RWA) للخزانة

أنشطة الأسهم

تداول الأسهم الرائجة واحصل على إنزالات جوية سخية

إطلاق

CandyDrop

اجمع الحلوى لتحصل على توزيعات مجانية.

منصة الإطلاق

-التخزين السريع، واربح رموزًا مميزة جديدة محتملة!

HODLer Airdrop

احتفظ بـ GT واحصل على توزيعات مجانية ضخمة مجانًا

Pre-IPOs

افتح الوصول الكامل إلى الاكتتابات العامة للأسهم العالمية

نقاط Alpha

تداول الأصول على السلسلة واكسب التوزيعات المجانية

نقاط العقود الآجلة

اكسب نقاط العقود الآجلة وطالب بمكافآت التوزيع المجاني

الاستثمار

الربح البسيط

اكسب فوائد من الرموز المميزة غير المستخدمة

الاستثمار التلقائي

استثمر تلقائيًا على أساس منتظم

الاستثمار المزدوج

اربح من تقلبات السوق

التخزين الناعم

اكسب مكافآت مع التخزين المرن

استعارة واقتراض العملات

0 Fees

ارهن عملة رقمية واحدة لاقتراض عملة أخرى

مركز الإقراض

منصة الإقراض الشاملة

مركز ثروة VIP

خطط نمو ثروات مميزة

الثروة مع Gate

تولى السيطرة على مستقبلك المالي

الصندوق الكمي

استراتيجيات كمية رفيعة المستوى

التكديس

قم بتخزين العملات الرقمية للحصول على أرباح في منتجات إثبات الحصة

الرافعة المالية الذكية

رافعة مالية بدون تصفية

GUSD

3.8٪

سك GUSD للحصول على عوائد أصول العالم الحقيقي (RWA) للخزانة

عروض ترويجية

AI

Gate AI

شريكك الذكي الشامل في الذكاء الاصطناعي

Gate AI Bot

استخدم Gate AI مباشرة في تطبيقك الاجتماعي

GateClaw

Gate الأزرق، جاهز للاستخدام

Gate for AI Agent

البنية التحتية للذكاء الاصطناعي، Gate MCP، Skills و CLI

Gate Skills Hub

أكثر من 10 آلاف مهارة

من المكتب إلى التداول، مكتبة المهارات الشاملة تجعل الذكاء الاصطناعي أكثر فعالية

كريبتو في الربع الثاني: انخفضت 82% من أبرز العملات، بينما ظل بيتكوين ثابتاً

الملخص

نفس القصة، لكن بقياسين مختلفين بدت أسعار العناوين في الربع الثاني مستقرة بما يكفي لتوحي بالهدوء. لكن البيانات تحتها كشفت العكس: سوق تركز فيها رأس المال في البيتكوين، فيما جفت المشاركة من كل شيء آخر. تُجسد مجموعة بيانات CryptoRank الأولى ذلك عبر الأسعار والنطاق؛ وتلتقط مجموعة ثانية ذلك عبر نشاط البورصات. وعندما تُقرأ معًا، فإنها تعزز بعضها بعضًا: انهيار حجم التداول هو السبب الميكانيكي لانهيار نطاق عملات بديلة، ونطاقٌ ضيق يفسر لماذا بقيت الأحجام ضعيفة تاريخيًا. انكمش النطاق، والأوساط أخفته لم تكن العلامة الأكثر وضوحًا تحذيرًا سعر البيتكوين، بل اختفاء المشاركة الواسعة. بحلول يونيو، انخفضت 82.1% من أفضل 100 عملة مشفرة، وهو أضعف شهر في 2026 لنطاق العملات البديلة. بدا متوسط العائد إيجابيًا عند +8.6%، لكن الرقم كان خداعًا صنعته قفزة VELVET بنسبة 1,715%؛ في المقابل، خسرت العملة الوسيطة 16.8% فعليًا. بمعنى آخر، انخفضت العملة النموذجية بقوة بينما دفعت شذوذ واحد متوسط العائد إلى الأعلى—علامة كلاسيكية لسوق توقفت فيها المكاسب عن الدوران بين الرابحين. كانت الضعف ظاهرة على مستوى المنظومة لا يقتصر على قطاع بعينه. حققت كل القطاعات الثمانية التي تم تتبعها عوائد وسطيّة سلبية، وتصدرها كلٌّ من Layer 2 (-24.9%) وDePIN (-24.8%) وLayer 1 (-22.8%). وحتى الروايات الأقوى، مثل الذكاء الاصطناعي والتمويل اللامركزي، شهدت خاسرين أكثر من الرابحين. عندما ينزف كل موضوع في الوقت نفسه، لا تكون المشكلة في أي قطاع بعينه؛ بل في غياب المشترين عبر اللوحة كاملة. بيانات البورصة تشرح السبب تظهر هذه الغياب مباشرة في البنية. انخفض حجم تداول السبوت في البورصات المركزية إلى 3 تريليون دولار، بانخفاض 18.9% على أساس ربع سنوي، وهو أضعف ربع منذ 2024، وبفارق يقارب 50% عن قمة 6 تريليون دولار في الربع الرابع من 2024. إن قلة الدولارات المتداولة هي بالضبط ما يشبه انهيار النطاق من جانب البورصات: عندما لا يكون لمعظم الرموز مشترٍ هامشي، ينكمش حجم التداول الإجمالي.

بلغ إجمالي حجم تداول السبوت في CEX للربع الثاني 2026 أدنى مستوى له منذ عامين عند 3.0 تريليون دولار.

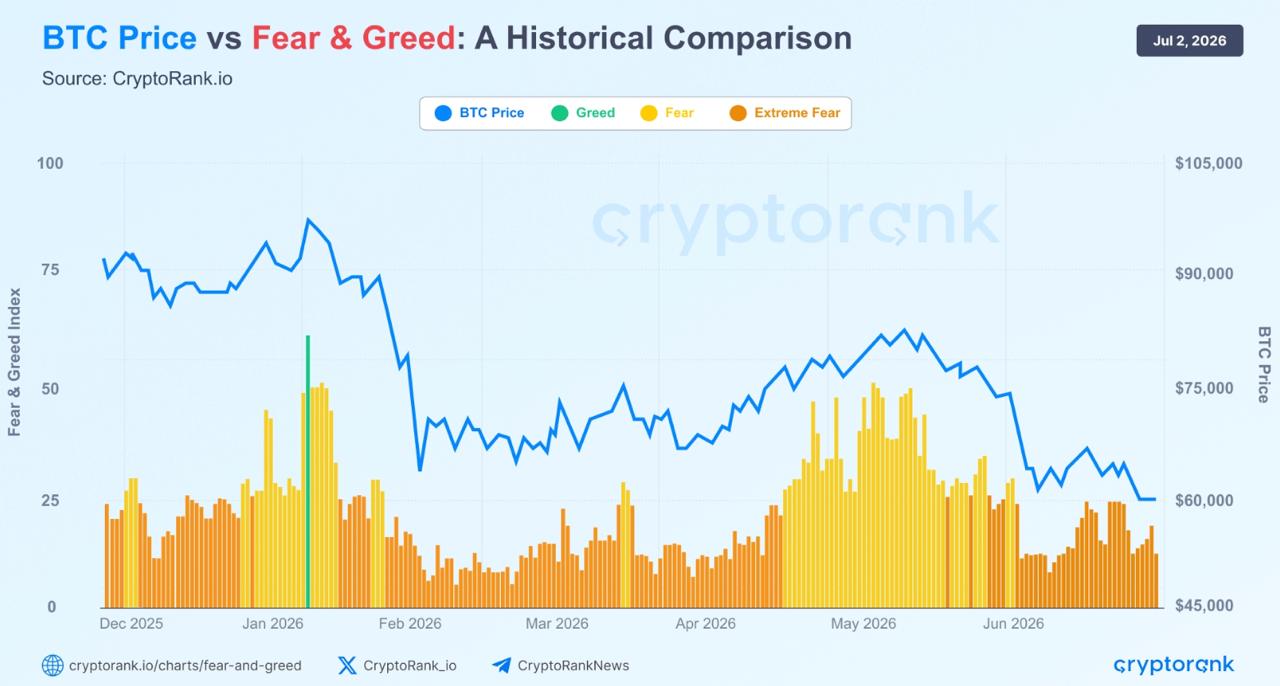

تغلق بيانات الإدراج الدائرة. أدرجت البورصات 351 رمزًا جديدًا فقط في الربع الثاني، بانخفاض 35% وهو أدنى مستوى خلال عامين. كما تمثل إدراجات يونيو البالغة 82 إدراجًا انخفاضًا بنسبة 77% مقارنة بـ 361 التي سُجلت في سبتمبر 2025. لا تُطلق المشاريع في سوق بلا طلب، لذا فإن تجميد الإصدار هو في الوقت نفسه عرض لضعف المشاركة وسبب له: فعدد أقل من الرموز الجديدة يعني أسبابًا أقل لعودة رأس المال المضاربي. القيمة على السلسلة اتبعت الأسعار إلى الأسفل امتد تباطؤ النشاط خارج البورصات إلى الشبكات نفسها. انخفضت الرسوم على السلسلة، بمتوسطها عبر القطاعات الرئيسية، بنسبة 44.6% مقارنةً بفترة العام حتى تاريخه السابقة. وانكمشت حتى أكبر محركات الرسوم: Ethereum Layer 1 بنسبة 26%، وDEXs اللامركزية بنسبة 53%، وأسواق NFT بنسبة 82%. التفاصيل مهمة: هذا لا يعني أن المستخدمين اختفوا، بل يعني أنهم ولّدوا قيمة اقتصادية أقل بكثير، بما يعكس مضاربة أضعف ونشرًا أقل لرأس المال. يمكن للسوق أن يظل مزدحمًا بينما يهدأ الضجيج، وكان الربع الثاني هو بالضبط هذا الوضع. البيتكوين ابتلع ما خسرته باقي العملات كان الوجه الآخر لضعف العملات البديلة هو دور البيتكوين بوصفه “ملاذًا آمنًا” للسوق. ظلت هيمنة BTC مرتفعة قرب 56% طوال الربع، وهي بصمة بنيوية لوضع دفاعي: خفّض المستثمرون المخاطر مع الحفاظ على تخصيصهم الأكثر سيولة. قضى البيتكوين جزءًا كبيرًا من الربع وهو يتداول قرب متوسطه المتحرك لـ 200 أسبوع، وهو أحد أكثر مناطق الدعم طويلة الأجل مراقبة في السوق. تظهر هذه النزعة الدفاعية أيضًا في بيانات المشتقات. انخفض حجم العقود الآجلة ربع سنويًا للربع الثالث على التوالي إلى 15.7 تريليون دولار، لكن كان تراجع 11% أقل بكثير من انكماش الربع السابق البالغ 31%—تباطؤ يشير إلى أن ضغوط البيع بدأت تخف. والأهم: بينما كانت هيمنة Binance الفورية تتقلص باستمرار، من 27% في الربع الأول إلى رقم قياسي منخفض عند 20.9% في يونيو، فإنها ظلت تقريبًا عند 28% في المشتقات. قام المتداولون بتنويع مكان شراء العملات، لكنهم أبقوا تركيز الرافعة المالية على أكبر منصة—وهو مؤشر دفاعي آخر: تتجمع الرافعة حيث تكون السيولة أعمق عندما تنخفض شهية المخاطرة. لم تتعافَ المعنويات، وقادت Ethereum الضعف تماشت نفسية المستثمرين مع البيانات. بقي مؤشر Crypto Fear & Greed في “الخوف الشديد” طوال معظم الربع، ولم يتجاوز 50 مرة واحدة فقط. وحتى حين استقرت الأسعار، امتنع المستثمرون عن أخذ مخاطر ذات معنى، وهو ما يفسر وحده بقاء الأحجام والنطاق مضغوطين.

تحليل تاريخي لحركات سعر BTC مقارنةً بمؤشر الخوف والطمع.

كانت Ethereum أوضح تعبير عن هذا الحذر. انخفضت ETH بنسبة 25% أخرى في الربع الثاني، لتسجل أول مرة على الإطلاق ثلاثة أرباع خاسرة متتالية—وهو تحول لافت لأصل سبق أن حقق مكاسب في 16 من آخر 26 ربعًا بمتوسط 20%. إن بطء دوران رأس المال على طول منحنى المخاطر، وهو الديناميكية نفسها خلف انهيار النطاق، ضرب أكبر عملة بديلة بحدة أكبر. الشرخ الأول في ضوء ضمن هذا السياق، برز يونيو بارتداد البيتكوين فوق 62K دولار. ارتفع حجم التداول الفوري الشهري مجددًا إلى ما فوق 1 تريليون دولار ليصل إلى 1.2 تريليون دولار، بزيادة 23%، وأول شهر يتخطى هذا المستوى منذ مارس. كما صعدت العقود الآجلة إلى 5.5 تريليون دولار، بزيادة شهرية ثانية على التوالي، وارتفع حجم DEX الدائم بنسبة 14% إلى 676 مليار دولار. وأعاد Hyperliquid بناء حصته إلى 37%، لكن رغم ذلك—كان الارتداد الفوري مركزًا لا واسع الانتشار.