الملخص

- في يونيو 2026، سادت التقلبات الأسواق العالمية وسط تراجع المخاطر الجيوسياسية واستمرار القيود الناتجة عن ارتفاع معدلات الفائدة. استمر سوق العملات الرقمية في الانقسام الهيكلي، بينما بقي رأس المال المؤسسي متحفظًا خارج السوق.

- سجلت صناديق ETF صافي انسحابات في أواخر يونيو. تعرضت صناديق ETF الفورية للبيتكوين والإيثيريوم لضغوط متزامنة، ما يعكس انخفاضًا عامًا في تعرض المؤسسات لمخاطر الأصول الرقمية.

- ظهرت تدوير الأنماط في أسواق الأسهم العالمية. دخلت شركات الذكاء الاصطناعي الرائدة مرحلة تراجع من مستويات مرتفعة، بينما برزت القطاعات الدفاعية مثل الرعاية الصحية. ضعف الذهب والنفط الخام، وأظهرت السلع انقسامًا هيكليًا.

- استمرت أسواق التوقعات وقطاعات RWA الموجهة للمستهلكين في الارتفاع. توسع نظام قنوات Polymarket بشكل مستمر، ودفع Physical TCG عملية تحويل المقتنيات المادية إلى على السلسلة نحو مرحلة نمو سريع.

- سرّع المنظمون العالميون والمؤسسات المالية التقليدية من وتيرة اعتمادهم للبلوكشين. تقدمت ثلاثة بنوك كبرى في اليابان بخطة لإصدار عملة مستقرة بالين، وأطلقت هيئة SEC الأمريكية برنامجًا تجريبيًا تنظيميًا لتداول الأسهم المرمّزة.

- أصبحت Gate أكبر قناة توزيع أسبوعية لـ Polymarket Builders، وتتحول البورصات تدريجيًا إلى بوابة مهمة لنمو مستخدمي سوق التوقعات وتوسيع السيولة.

1. الاتجاهات الكلية للأسواق

1.1 الوضع في الشرق الأوسط يزعج الأسواق المالية العالمية، ورأس المال المؤسسي يميل إلى التحكم في التعرض للتقلبات

ظل الوضع في الشرق الأوسط مصدرًا رئيسيًا للاضطرابات الخارجية في يونيو، لكن مع نهاية الشهر، ومع ارتفاع التوقعات بوقف إطلاق النار والمفاوضات، انخفضت أسعار النفط بشكل ملحوظ، وتقلصت علاوة المخاطر. على المستوى الكلي، نتج عن ذلك مزيج من "تراجع الاضطرابات الجيوسياسية، استمرار قيود المعدلات، وضغط على تقييمات النمو". لم يشكل ذلك بيئة إيجابية واضحة لسوق العملات الرقمية، إذ فضّل رأس المال المؤسسي التحكم في التعرض للتقلبات وانتظار وضوح أكبر في السياسات وشهية المخاطر. لذا، بقي السوق في يونيو تحت سيطرة التقلبات والانقسام الهيكلي.

1.2 تدفقات صناديق ETF: استمرار صافي الانسحابات في أواخر يونيو وانخفاض شهية المخاطر المؤسسية

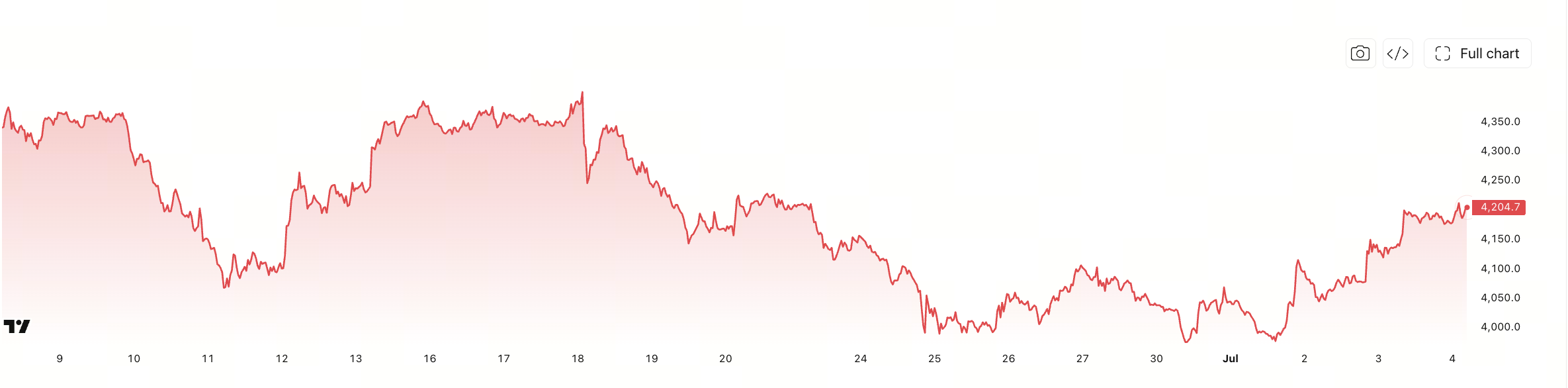

سادت حالة التراجع في تدفقات صناديق ETF خلال يونيو 2026. أظهرت بيانات تدفق الأموال لمدة 30 يومًا أن معظم أيام التداول من 9 يونيو حتى 3 يوليو 2026 سجلت صافي انسحابات، مع انسحابات كبيرة متتالية من 24 إلى 26 يونيو، ما يدل على أن المستثمرين المؤسسيين خفضوا بشكل ملحوظ تعرضهم لمخاطر الأصول الرقمية في نهاية الشهر.

كانت صناديق ETF الفورية للبيتكوين المصدر الرئيسي لهذا التغيير الرأسمالي، حيث شكلت تقريبًا كل صافي الانسحاب الكلي. رغم أن صناديق ETF للإيثيريوم كانت أصغر حجمًا، إلا أنها حافظت كذلك على مساهمة سلبية معظم الوقت. هذا يعني أن المؤسسات لم تكن تقوم بتعديلات بسيطة في أصل واحد، بل اتخذت موقفًا أكثر تحفظًا تجاه قطاع الأصول الرقمية الرئيسي ككل.

جدير بالذكر أن هناك تجديدًا ملحوظًا ظهر في نهاية الرسم البياني في 3 يوليو، ما يشير إلى تراجع التشاؤم الشديد على المدى القصير. لكن استمرار انسحاب الأموال في أواخر يونيو يعكس نمط سلوك مؤسسي قائم على "تقليل المخاطر أولًا، ثم الانتظار والترقب". إجمالًا، كانت تدفقات ETF الضعيفة في يونيو أحد المتغيرات المهمة التي كبحت شهية المخاطر في سوق العملات الرقمية.

1.3 اتجاهات الأسواق المالية العالمية

1.3.1 مؤشرات الأسهم العالمية الرئيسية: تصاعد التقلبات وبدء التعافي من نهاية يونيو إلى بداية يوليو

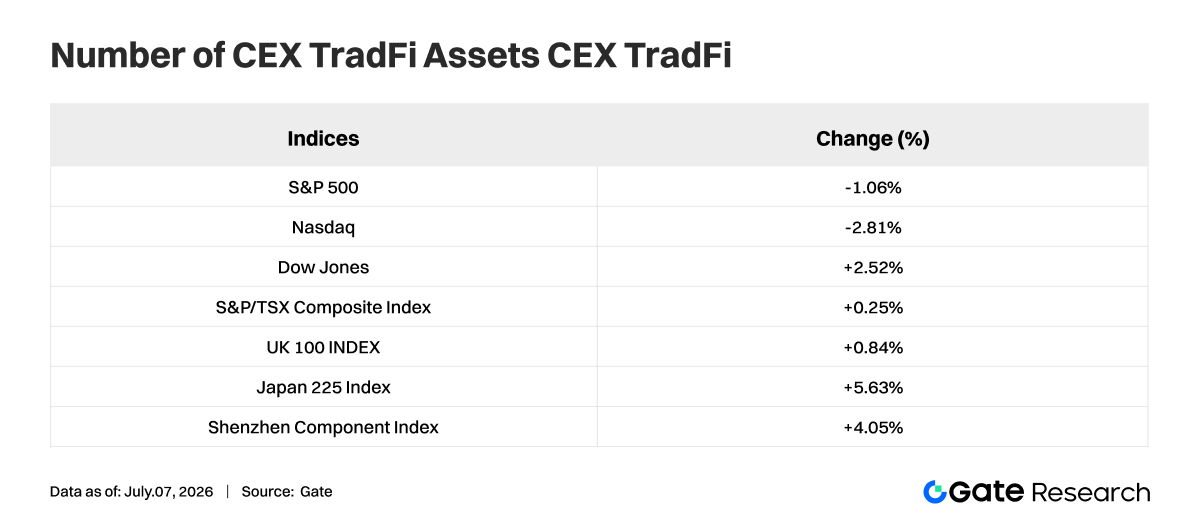

شهدت الأسواق العالمية للأسهم في يونيو 2026 تقلبات مرتفعة وانقسامًا إقليميًا. تباينت المؤشرات الأمريكية الثلاثة: ارتفع مؤشر داو جونز الصناعي بنسبة %2.52، وانخفض مؤشر S&P 500 بنسبة %1.06، وانخفض مؤشر ناسداك المركب بنسبة %2.81. انتقل خط التداول الرئيسي في السوق من التركيز على أسماء النمو عالية التقييم إلى إعادة التوازن بين القيمة والنمو.

مرت مؤشرات الأسهم العالمية خلال يونيو بعملية "ضغط التقييم أولًا، ثم إصلاح المعنويات". لم تختف شهية المخاطر بالكامل، لكن التسعير لم يعد يلاحق رواية النمو الواحدة بنفس الحدة السابقة. أصبحت البيئة أكثر ملاءمة للتوزيع المتوازن وتدوير القطاعات بدلًا من الرهانات الكبيرة على الأصول عالية التقلب.

1.3.2 الأسهم: قادة الذكاء الاصطناعي تراجعوا من مستويات مرتفعة، وبرزت الطبيعة الدفاعية للرعاية الصحية

دخلت شركات الذكاء الاصطناعي الرائدة مرحلة تراجع جماعي، كما تراجع قطاع أشباه الموصلات وسلسلة الحوسبة بشكل ملحوظ. بالنظر إلى العائد النسبي من 2 يونيو حتى 6 يوليو 2026، انخفضت Nvidia (NVDA) بنسبة %14.30، وانخفضت Microsoft (MSFT) بنسبة %12.42، وانخفضت Broadcom (AVGO) بنسبة %25.12، وانخفضت Micron (MU) بنسبة %7.44، ما يوضح ارتفاع ضغط جني الأرباح على أصول الذكاء الاصطناعي عالية التقييم.

في المقابل، انخفضت Apple (AAPL) بنسبة %0.17 فقط، وانخفضت Google (GOOG) بنسبة %1.18، وانخفضت Meta بنسبة %3.65، وانخفضت Amazon (AMZN) بنسبة %5.17، ما يظهر أداءً مرنًا نسبيًا. أعاد السوق التمييز بين أسماء "التوقعات المرتفعة والمرونة العالية" وشركات المنصات الكبرى ذات "تدفق نقدي أكثر استقرارًا وتقييمات أكثر قابلية للتحكم". تبقى رواية الذكاء الاصطناعي قائمة، لكن علاوة التقييم بدأت تتراجع.

استمر قطاع الرعاية الصحية في تقديم عوائد فائضة دفاعية؛ ارتفعت Eli Lilly (LLY) بنسبة %14.94 خلال نفس الفترة، متفوقة على معظم قادة التكنولوجيا. أصبح رأس المال يفضل الأصول التي تجمع بين النمو والخصائص الدفاعية. كان تدوير الأنماط في سوق الأسهم في يونيو واضحًا، حيث تميل المؤسسات للابتعاد عن التداولات المزدحمة والتحول نحو مناطق ذات تقييمات أكثر توازنًا ويقين أعلى في الأرباح.

1.3.3 الذهب: تراجع علاوة الملاذ الآمن وضعف المعادن الثمينة بشكل عام

ضعفت المعادن الثمينة بشكل ملحوظ في يونيو. سجل الذهب عائدًا بـ-%10.24 في الفترة مطلع يوليو، والفضة بـ-%13.46، والبلاتين بـ-%15.87. أظهرت المعادن الثلاثة ميلًا هبوطيًا متسقًا خلال الشهر، ما يدل على تراجع التداولات المدعومة سابقًا بمعنويات الملاذ الآمن وتوقعات التسهيل.

لم يتغير منطق الذهب طويل الأجل، بل جنى رأس المال قصير الأجل أرباحه في أصول الملاذ الآمن على مراحل. رغم تقلب الأصول العالمية، لم يكن هناك ذعر نظامي مستمر؛ كما أصبحت وجهات نظر السوق حول التضخم والنمو ومسار السياسات أكثر تباينًا، ما أدى إلى فقدان الرواية الصعودية للذهب زخمها مؤقتًا في يونيو.

كان الذهب في يونيو امتدادًا هبوطيًا لمرحلة التماسك عند مستويات مرتفعة بدلًا من انهيار اتجاهي. يبقى للذهب قيمة التحوّط طويلة الأجل، لكن على مستوى التداول قصير الأجل، انتقل قطاع المعادن الثمينة من فئة الأصول القوية في بداية العام إلى نطاق المراقبة في انتظار محفزات جديدة.

1.3.4 السلع: تراجع النفط الخام وسحب القطاع بأكمله، النحاس والغاز الطبيعي كانا أقوى نسبيًا

أصبح الانقسام في السلع أكثر حدة في يونيو. كان أضعفها الطاقة: انخفض عائد النفط الخام الخفيف في الفترة إلى %38.99-، وتعرض لانخفاض مستمر في منتصف ونهاية يونيو، ما يدل على تلاشي منطق ارتفاع أسعار النفط المدفوع بمخاوف العرض وعلاوة المخاطر الجيوسياسية. أدى التراجع الحاد في النفط الخام كذلك إلى انخفاض شهية المخاطر وتوقعات التضخم في قطاع السلع الأوسع.

لكن لم تضعف جميع السلع؛ سجل الغاز الطبيعي عائدًا إيجابيًا بـ%12.49، وحافظ النحاس على قوة نسبية بـ%11.58، ما يوضح أن توقعات الطلب الصناعي لم تنهار بالكامل. انتقل السوق من "المراهنة على ارتفاع أسعار الموارد" إلى اختيار منتجات أكثر تميزًا. تحوّل سوق السلع في يونيو 2026 من منطق الصعود الشامل إلى التسعير الهيكلي، ليصبح تصحيح الطاقة وصمود المعادن الصناعية أبرز سمات التداول.

2. تحليل القطاعات الرائجة

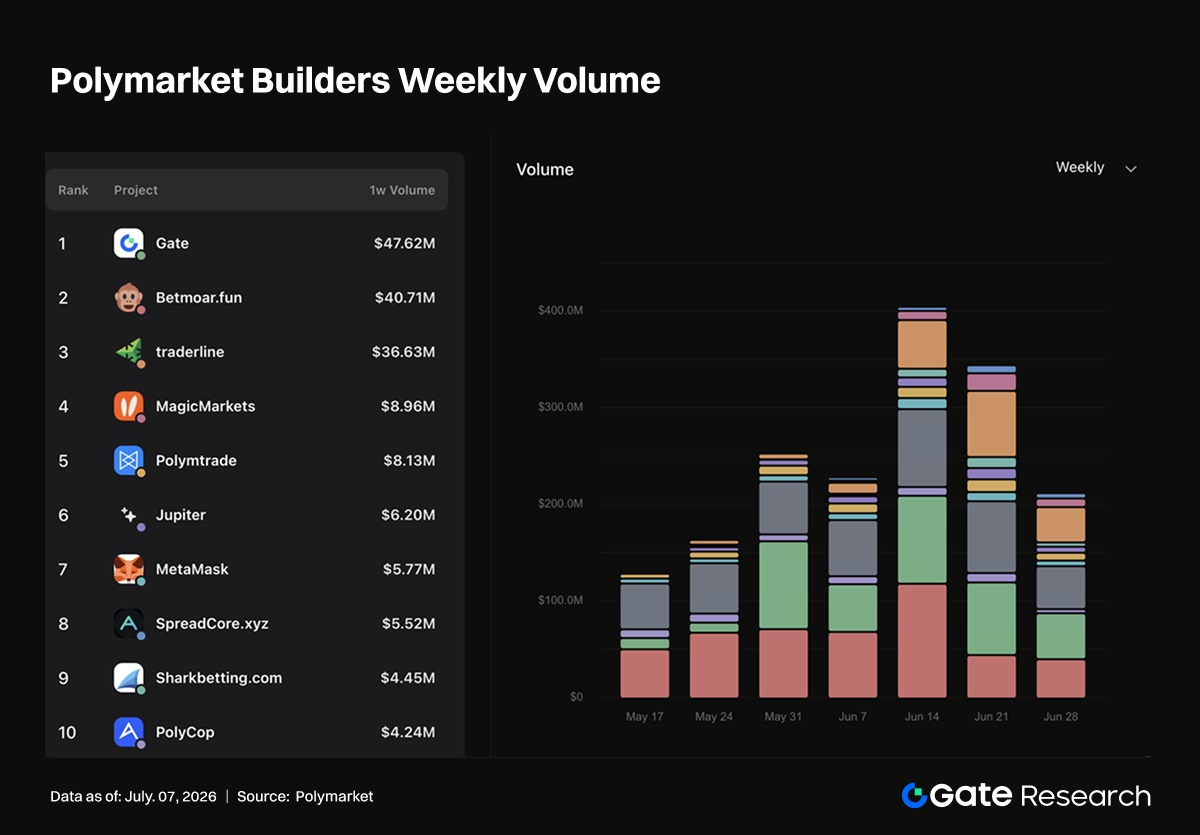

2.1 اختراق قنوات CEX وإعادة توزيع نقاط الدخول على السلسلة: Gate تصبح أكبر قناة توزيع أسبوعية لـ Polymarket

يشهد هيكل قنوات Polymarket Builders تغييرات واضحة. وفقًا لبيانات Polymarket Builders الرسمية، أصبحت Gate واحدة من أبرز بوابات التداول من حيث حجم التداول، إذ تحتل المركز الأول في حجم التداول الأسبوعي، والثاني في حجم التداول الشهري، كما أنها من بين القادة في حجم التداول التراكمي ضمن قنوات Builder. تتوسع مصادر حركة المرور في أسواق التوقعات من المجتمعات الأصلية للعملات الرقمية، والواجهات الأمامية للتداول، وأدوات البوت إلى هيكل متعدد الدخول يشمل البورصات، والمحافظ، والمجمعات، وأدوات التداول على السلسلة. لم يعد Polymarket مجرد واجهة سوق توقعات مستقلة، بل يُعاد توزيعه عبر أنواع مختلفة من البنية التحتية للعملات الرقمية.

يمثل نمو Gate مرحلة جوهرية من اختراق CEX لمنظومة Polymarket. تمتلك البورصات أنظمة حسابات جاهزة، وأرصدة أصول، وتعليم تداول، وصفحات بيانات السوق، وإمكانات الوصول للفعاليات. لا يحتاج المستخدمون لإعادة فهم التفاعلات على السلسلة أو المرور بكامل عملية المحافظ، والتحويلات عبر السلسلة، والإيداع، والموافقة قبل الدخول في سيناريوهات تداول أسواق التوقعات. البورصات مثل Gate مناسبة لتقديم أسواق التوقعات كفئة "تداول الأحداث"، تُعرض بجانب منتجات البورصة مثل الفوري، العقود، إدارة الثروات، Alpha، والرموز الجديدة.

توفر محفظة CEX أخرى عينة مختلفة؛ رغم أن ترتيبها في حجم التداول ليس مرتفعًا مثل Gate، إلا أنها ساهمت بحوالي %40 من الحصة الأسبوعية في عدد العناوين النشطة، ما يدل على أن قنوات المحافظ التابعة للبورصات تقوم أيضًا بتوزيع واسع لنقاط الدخول. يمتلك مستخدمو المحافظ بطبيعتهم قدرة التشغيل على السلسلة، وهم مناسبون للمشاركة في الأسواق المدفوعة بالأحداث ذات التذاكر الصغيرة والتكرار العالي، كما يسهل تحفيزهم عبر توزيع مجاني، ونقاط، ومهام، وحوافز المنافسة. بالنسبة لـ Polymarket، توفر بورصات مثل Gate رأس مال تجزئة إضافي، بينما توفر محافظ مثل تلك المحفظة عناوين إضافية على السلسلة؛ ويقابل ذلك بعدا النمو في حجم التداول وعدد المستخدمين.

تكتسب أدوات على السلسلة مثل Jupiter وMetaMask وAxiom قوة تدريجية أيضًا. يمثل Jupiter حركة المرور من المجمعات، ويمثل MetaMask بوابة المحفظة الأساسية، ويمثل Axiom مجموعة مستخدمين أكثر توجهًا نحو واجهات التداول وأدوات العمل على السلسلة. تغطي هذه البوابات غالبًا مستخدمي DeFi العميقين، وهم أكثر دراية بالأصول على السلسلة، والتوقيع، والمراجحة، وتدفقات التطبيقات المتقاطعة، ويميلون لتداول استراتيجي حول اختلاف الاحتمالات، تغيير الأرقام، عدم تكافؤ المعلومات، والسيولة. مقارنة بمستخدمي CEX، قد لا ينمو هذا القطاع بأسرع وتيرة، لكنه مهم جدًا لعمق السوق واكتشاف الأسعار وسيناريوهات التداول الطويلة الذيل.

تزيد الفعاليات الكبرى مثل كأس العالم من حدة المنافسة بين القنوات. الفعاليات الرياضية بطبيعتها مناسبة لنشر أسواق التوقعات: النتائج واضحة، الدورات مركزة، والجمهور واسع، ما يمكنها من جذب مستخدمي العملات الرقمية والرياضة والتداول في الوقت ذاته. يمكن للبورصات جذب المتداولين التجزئة بسرعة عبر صفحات الفعاليات، ومهام التداول، ولوحات الصدارة، وبرك المكافآت؛ بينما يمكن للمحافظ توسيع مشاركة العناوين عبر أنظمة المهام وتراكم الهوية على السلسلة؛ ويمكن للمجمعات وواجهات التداول بناء تحسينات قائمة على الأدوات حول الاحتمالات، وعمق السوق، وتدفقات الأموال، والتداولات المركبة. تمثل ذروة الحركة الناتجة عن الفعاليات الكبرى اختبارًا مركزًا لقدرة تحويل جميع نقاط الدخول.

تشير تغييرات Polymarket Builders إلى دخول أسواق التوقعات مرحلة مالية القنوات. توفر المنصة نفسها أسواق الأحداث والبنية التحتية للتسوية، بينما يتولى Builders الخارجيون جذب أنواع مختلفة من المستخدمين. يثبت تصدر Gate الأسبوعي والشهري أن بورصات CEX يمكنها التأثير مباشرة على هيكل حجم التداول في Polymarket؛ كما يثبت مساهمة محفظة Bitget في العناوين أن المحافظ التابعة للبورصات أصبحت نقاط دخول رئيسية لانتشار المستخدمين على السلسلة؛ ويضمن نمو Jupiter وMetaMask وAxiom استمرار تأثير مستخدمي DeFi الأصليين على عمق السوق والتداولات القائمة على الأدوات.

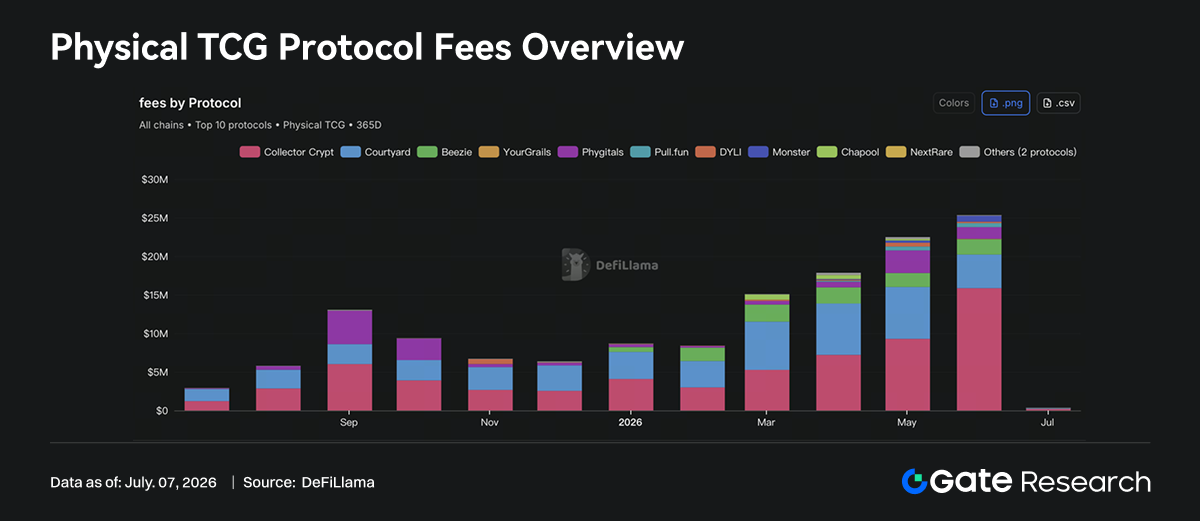

2.2 تحويل بطاقات التداول المادية إلى على السلسلة: نموذج جديد لـ RWA الموجهة للمستهلكين

أصبحت Physical TCG واحدة من أكثر الفئات المتخصصة تمثيلًا بين RWA وتطبيقات المستهلكين على السلسلة. وفقًا لبيانات DeFiLlama، حققت بروتوكولات Physical TCG أكثر من $25 مليون في الرسوم خلال يونيو. تأتي إيراداتها من بيع البطاقات المادية، فتح الحزم، الحفظ، الاسترداد، التداول في السوق الثانوي، وعمولات المنصة، ما يشبه نموذج الإيرادات لتطبيقات الاستهلاك على السلسلة، التجارة الإلكترونية، وتداول المقتنيات.

مرت Physical TCG بتوسع واضح في الحجم خلال العام الماضي. كانت الرسوم الشهرية للفئة حوالي $3.08 مليون في يوليو 2025، ارتفعت إلى $5.79 مليون في أغسطس، ووصلت إلى $13.06 مليون في سبتمبر، ثم تراجعت واستقرت في نطاق $6-9 مليون من أكتوبر حتى ديسمبر. بعد دخول 2026، ارتفع منحدر النمو مجددًا: حوالي $8.69 مليون في يناير، $8.41 مليون في فبراير، $15.10 مليون في مارس، $17.85 مليون في أبريل، $22.49 مليون في مايو، ثم ارتفعت إلى $25.34 مليون في يونيو. يشير النمو المستمر بعد مارس إلى دخول هذا المسار مرحلة توسع فئوي مستدام.

لكن هيكل الرسوم شديد التركيز. حقق Collector Crypt حوالي $15.87 مليون في الرسوم في يونيو، ما يمثل حوالي %63 من رسوم Physical TCG الشهرية، ليصبح البروتوكول الأساسي المطلق في القطاع حاليًا. حقق Courtyard حوالي $4.36 مليون، ما يمثل %17 تقريبًا؛ Beezie حوالي $1.99 مليون، حوالي %8؛ وPhygitals حوالي $1.52 مليون، حوالي %6. ساهمت البروتوكولات الأربعة الأولى بأكثر من %90 من إجمالي الرسوم، ولا يزال تحقيق الإيرادات على نطاق واسع مركزًا في عدد قليل من المنصات الرائدة. يشبه هذا النمط سوق NFT المبكر، حيث تتركز السيولة والمستخدمون بسرعة في المنصات ذات المخزون الأقوى، وأوضح طرق اللعب، وأفضل تجربة تسوية، وأعلى اعتراف في السوق.

يعد نمو Collector Crypt مهمًا بشكل خاص. كانت رسومه حوالي $9.29 مليون في مايو وارتفعت إلى $15.87 مليون في يونيو، بزيادة حوالي $6.58 مليون في شهر واحد، ليكون المصدر الرئيسي وراء وصول Physical TCG إلى مستوى جديد في يونيو. تأتي رسومه وإيراداته أساسًا من بيع حزم بطاقات gacha المادية مثل Pokemon، وقنوات البيع بالعملات الورقية/بطاقات الائتمان، والمشتريات على السلسلة، ورسوم السوق الثانوي، مع خصم بعض نفقات إعادة شراء الحزم. جوهر Collector Crypt هو مزيج من فتح حزم البطاقات المادية + الحفظ + سوق تداول على السلسلة، وليس منصة تداول NFT بحتة. ما يشتريه المستخدمون هو حق في أصل مادي له قيمة مقتنيات خارجية ويمكن حفظه واسترداده وتداوله.

يمثل Courtyard مسارًا آخر؛ توجهه أكثر نحو ترميز وتداول المقتنيات المادية. حقق $4.36 مليون في الرسوم في يونيو، أقل من $6.73 مليون في مايو، لكنه ظل ثاني أكبر بروتوكول. وجود Courtyard في نظام Polygon يوضح أن المنافسة الأساسية في Physical TCG تعتمد على المخزون، والحفظ، والتحقق من الأصالة، وتجربة التداول، وثقة المستخدم. صعوبة وضع بطاقات التداول المادية على السلسلة ليست في سك NFT، بل في ضمان وجود البطاقات فعليًا، والتحقق من حالتها، وتنفيذ إجراءات الاسترداد، وتوافر السيولة الكافية في السوق الثانوي. تحدد هذه الروابط ما إذا كان البروتوكول يمكنه التحول من نشاط فتح الحزم لمرة واحدة إلى سوق مالي للمقتنيات قابل للتداول باستمرار.

تشكل بروتوكولات مثل Beezie وPhygitals وPull.fun وMonster وDYLI الطبقة الثانية. يعمل Beezie على Base، مع رسوم 30 يومًا حوالي $1.98 مليون، أساسًا من السحب، المبادلة عبر BidRouter، وعمولات بيع السوق؛ يعمل Phygitals على Solana، مع رسوم 30 يومًا حوالي $1.51 مليون، ويحقق إيرادات حول البطاقات المقتناة، gacha، الإتاوات، سحب الحظ، ونشاط السوق؛ نموذج Pull.fun هو فتح الحزم على السلسلة، التداول في السوق، والاسترداد المادي، مع رسوم 30 يومًا حوالي $520,000؛ مشاريع مثل Monster وDYLI وYourGrails تستكشف نماذج مشابهة في أنظمة مثل MegaETH وAbstract وAvalanche. تحاول عدة سلاسل عامة تحويل المقتنيات المادية إلى أصول استهلاكية قابلة للتداول على السلسلة.

من حيث توزيع السلاسل، تمتلك Solana حاليًا أفضلية واضحة؛ بناءً على تقسيم تقريبي للرسوم خلال 30 يومًا، ساهمت Solana بحوالي $17.39 مليون، ما يمثل قرابة %69، مدفوعة أساسًا بـ Collector Crypt وPhygitals؛ وساهمت Polygon بحوالي $4.36 مليون، حوالي %17، تقريبًا بالكامل من Courtyard؛ بينما ساهمت Base بحوالي $2.02 مليون، حوالي %8، أساسًا من Beezie؛ أما Off-chain وMegaETH وAbstract وAvalanche ونقاط الدخول المشابهة فهي لا تزال في مرحلة مبكرة جدًا. تعتمد قدرة السلسلة على جذب مشاريع Physical TCG ليس فقط على الرسوم وTPS، بل أيضًا على تجربة المحفظة، وقنوات العملات الورقية، ونشرها الاجتماعي، وقاعدة المستخدمين لـ NFT/المقتنيات.

يختلف منطق نمو Physical TCG عن NFT التقليدية. الأصول الأساسية لـ NFT غالبًا ما تعتمد على الندرة الأصلية على السلسلة والإجماع المجتمعي، بينما أصول Physical TCG تأتي من أنظمة تسعير المقتنيات المادية خارج السلسلة. بطاقات Pokemon وبطاقات الرياضة وبطاقات One Piece وبطاقات الألعاب لديها بالفعل طلب جامعي ناضج. ما تقدمه البروتوكولات على السلسلة هو تسوية تداول أسرع، سجلات ملكية أكثر شفافية، تداول جزئي أكثر مرونة، وتصميم ألعاب أقوى. يجلب فتح الحزم/gacha دافع المستهلك، ويوفر الحفظ والاسترداد مرجعية مادية، ويضيف السوق الثانوي مساحة للتداول المالي. بعد دمج هذه الطبقات الثلاث، تصبح Physical TCG أقرب من NFT العادية لنموذج تجارة المقتنيات القابلة للتداول.

تتركز المخاطر أيضًا خارج السلسلة؛ الحفظ للأصول المادية، التحقق من الأصالة، معايير التصنيف، تنفيذ الاسترداد، النقل عبر الحدود، وحماية المستهلك كلها تؤثر على مصداقية البروتوكول. قد تواجه آليات gacha وفتح الحزم مشاكل تتعلق بسلوك القمار، حماية القاصرين، وتنظيم السحب. كلما زادت الإيرادات بسرعة، زادت الحاجة لإثبات أن المخزون حقيقي، والتسعير عادل، وآليات إعادة الشراء شفافة، ومسارات الاسترداد مستقرة. إذا لم تُحل هذه القضايا بشكل جيد، قد يتحول النمو السريع للرسوم إلى خصم ثقة؛ وإذا تم التعامل معها بشكل جيد، فقد تصبح Physical TCG من أوائل فئات RWA الموجهة للمستهلكين التي تحقق إيرادات فعلية على نطاق واسع.

3. تطورات الصناعة

3.1 Warsh يترأس أول اجتماع FOMC: تحليل كيف تؤثر الفروق بين عهد Warsh وعهد Powell على الأصول المالية

في 17 يونيو، ترأس Kevin Warsh اجتماع FOMC لأول مرة كرئيس للاحتياطي الفيدرالي. لم يعدل الاجتماع معدلات الفائدة، وظل نطاق الهدف لصندوق الاحتياطي الفيدرالي عند %3.50-%3.75، لكن ما ركز عليه السوق فعليًا كان التحول الواضح في رواية السياسات. أكدت بيان الاحتياطي الفيدرالي أن المعدلات ستبقى دون تغيير، وأظهرت التوقعات الفصلية الجديدة أن 9 مسؤولين في الاحتياطي الفيدرالي يتوقعون رفعًا إضافيًا واحدًا على الأقل قبل نهاية 2026. أزال بيان السياسة صياغة سابقة تشير إلى إمكانية خفض المعدلات خلال العام. الإشارة الأساسية لاجتماع يونيو هي أن الاحتياطي الفيدرالي انتقل من إطار "انتظار الخفض" إلى إطار "الحذر من الرفع مجددًا".

سبب تحول هذا الاجتماع هو اختلاف أسلوب التواصل في عهد Warsh عن عهد Powell.

3.1.1 عهد Warsh مقابل عهد Powell: كيف تتحرك الأصول معًا

السمة الأساسية لعهد Powell كانت "البنك المركزي لإدارة المخاطر": أولًا باستخدام سياسة شديدة التيسير لدعم الاقتصاد بعد الجائحة، ثم رفع المعدلات بسرعة بعد خروج التضخم عن السيطرة، ثم الاعتماد على البيانات مع تجنب التصريحات المبكرة بالنصر. كانت وظيفته السياسية عملية نسبيًا، تركز على التوازن بين التوظيف، الاستقرار المالي، وتوقعات التضخم. إذا كان Warsh يمثل أسلوبًا سياسيًا آخر، فهو يميل أكثر للتأكيد على مصداقية الدولار، وانضباط ميزانية البنك المركزي، ومنع التضخم، وإطار قائم على القواعد. سبق أن أبدى تحفظًا تجاه التيسير الكمي المفرط، هيمنة المالية العامة، وتدخل البنك المركزي في تسعير السوق. عادة ما يُفسر "احتياطي فيدرالي بأسلوب Warsh" بأنه أكثر تشددًا، وأكثر تركيزًا على إشارات المعدلات طويلة الأجل، وأكثر استعدادًا للسماح للأصول الخطرة بإعادة التسعير ذاتيًا.

يرتبط التحرك بين الدولار الأمريكي والسندات والأسهم التقنية والأصول الرقمية أساسًا بسيولة الدولار العالمية. عندما ترتفع عوائد السندات لأجل 10 سنوات، تزداد العوائد الخالية من المخاطر للأصول بالدولار، ما يسهل تدفق رأس المال إلى النقد بالدولار والسندات قصيرة الأجل والسندات عالية الجودة؛ يؤدي الدولار الأقوى إلى تشديد الظروف المالية العالمية، خاصة في الضغط على التمويل غير الأمريكي والسلع والأصول الرقمية. تحمل الأسهم التقنية والبيتكوين خصائص "الأصول طويلة الأجل": التدفق النقدي الحالي أو العائد الداخلي ليس مرتفعًا، ويعتمد التقييم أكثر على النمو المستقبلي والسيولة المتيسرة. غالبًا ما ترتفع معًا عندما تنخفض المعدلات الحقيقية، ويضعف الدولار، وتتحسن شهية المخاطر؛ وتتعرض لضغط معًا عندما ترتفع العوائد ويقوى الدولار.

3.1.2 ضغط تقييم الأصول الخطرة تحت معدلات مرتفعة

تضغط المعدلات المرتفعة على تقييم الأصول الخطرة عبر مسارين. الأول هو مسار معدل الخصم: يتم خصم التدفقات النقدية المستقبلية بمعدلات أعلى، ما يؤدي لانخفاض القيمة الحالية، ويتم دفع مكرر الربحية ومكرر المبيعات للأسهم النامية وكذلك مضاعفات القيمة الشبكية للعملات الرقمية إلى مستويات أدنى. الثاني هو مسار استبدال الأصول: عندما توفر السندات قصيرة الأجل عوائد خالية من المخاطر مرتفعة نسبيًا، يطالب المستثمرون بعلاوة مخاطر أعلى من الأصول الخطرة، وإلا يقللون مراكزهم. يظهر النموذج المبسط أنه عندما يبقى معدل النمو طويل الأجل دون تغيير، فإن ارتفاع عائد السندات لأجل 10 سنوات من %2 إلى %5 يؤدي إلى انخفاض كبير في مكرر الربحية النظري؛ وكلما ارتفعت توقعات النمو للأصل، زادت حساسيته للمعدلات.

كان تركيز السوق في عهد Powell على "موعد الخفض، وحجمه، وإمكانية تحقيق هبوط سلس"؛ وإذا اكتسبت رواية Warsh قوة، يصبح التركيز على "مصداقية الدولار، انضباط المالية العامة، وإمكانية بقاء المعدلات طويلة الأجل على مستوى أعلى". بالنسبة للأسهم التقنية والأصول الرقمية، العامل الحاسم ليس المعدلات الاسمية فقط، بل ما إذا كانت المعدلات الحقيقية واتجاه الدولار والسيولة والأرباح/التبني تتحسن معًا. إذا استمرت المعدلات المرتفعة مع تباطؤ النمو، قد تستمر الأصول الخطرة في ضغط التقييم؛ وإذا انخفض التضخم وتراجعت المعدلات الحقيقية وظلت الأرباح سليمة، تستعيد الأسهم التقنية أولًا، بينما غالبًا ما تتبع الأصول الرقمية مع بيتا أعلى.

3.2 ثلاثة بنوك كبرى في اليابان تصدر عملة مستقرة بالين: منافسة العملات المستقرة غير الدولارية تدخل مستوى العملات السيادية

في 10 يونيو، أفادت رويترز أن بنوك المجموعات المالية الثلاث الكبرى في اليابان، بنك Mitsubishi UFJ، وبنك Sumitomo Mitsui، وبنك Mizuho، يخططون لإصدار عملة مستقرة بالين بشكل مشترك خلال السنة المالية الحالية التي تنتهي في مارس 2027، وسيتم إنشاء لجنة لدراسة إطار العمل التشغيلي والاستعدادات للإصدار. تدعم وكالة الخدمات المالية اليابانية المرحلة التجريبية للمشروع، على أمل تحسين كفاءة نظام المدفوعات عبر تقنية البلوكشين. ظاهريًا، يعد ذلك محاولة تقنية من القطاع المصرفي الياباني لتطوير المدفوعات الرقمية؛ لكن على مستوى أعمق، يعني أن المنافسة بين العملات المستقرة تنتقل من أداة سيولة الدولار داخل سوق العملات الرقمية إلى مرحلة جديدة مشتركة بين البنوك والمنظمين والعملات السيادية.

3.2.1 العملات المستقرة بالين لا تزال في مرحلة الاستكشاف المبكر

لطالما هيمنت العملات المستقرة بالدولار الأمريكي؛ سواء USDT أو USDC أو العملات المستقرة الدولارية الملتزمة التي ظهرت مؤخرًا، كان دورها الرئيسي توفير وحدة حساب وأداة تسوية وسيولة دولار على السلسلة للتداول الرقمي. توسع العملات المستقرة بالدولار بسرعة يعود أساسًا إلى حاجة المستثمرين العالميين لأصول الدولار، بينما تتيح البلوكشين تداول الدولار عالميًا بتكلفة أقل وكفاءة أعلى. بالمقابل، تطورت العملات المستقرة غير الدولارية ببطء ليس بسبب عدم إمكانية التقنية، بل لأن حالات الاستخدام وشبكات السيولة وأطر التنظيم لا تزال غير ناضجة. أشارت رويترز في تقريرها 2025 حول JPYC إلى أن العملات المستقرة المرتبطة بالدولار تشكل الغالبية الساحقة من سوق العملات المستقرة، بينما لا تزال العملات المستقرة بالين في مرحلة الاستكشاف المبكر.

تكمن أهمية الإصدار المشترك للعملة المستقرة بالين من قبل البنوك الثلاثة الكبرى في اليابان في تغير نوع المصدر. سابقًا، كانت العملة المستقرة بالين الممثلة هي JPYC، شركة ناشئة، وكان دورها إثبات إمكانية وضع الين على السلسلة قانونيًا وتقنيًا. لكن مشاركة Mitsubishi UFJ وSumitomo Mitsui وMizuho تدفع العملات المستقرة بالين من تجارب الشركات الناشئة إلى تجارب على مستوى البنية التحتية داخل النظام المصرفي. لا تمتلك البنوك الثلاثة الكبرى في اليابان فقط قواعد عملاء ضخمة وشبكات مقاصة وقدرات الامتثال، بل هي متغلغلة في نظام المدفوعات الداخلي الياباني وتمويل التجارة والتسوية عبر الحدود. بمجرد وضع إطار العمل المشترك، لن تكون العملة المستقرة بالين مجرد أصل متخصص في التداول الرقمي، بل قد تصبح أداة تسوية جديدة بين البنوك وبين الشركات وفي المدفوعات عبر الحدود.

تميزت اليابان بأن إطارها التنظيمي للعملات المستقرة حدد مبكرًا "من يمكنه إصدار العملات المستقرة". أظهرت وثائق سابقة من وكالة الخدمات المالية اليابانية أنه لضمان حماية المستخدمين من مخاطر السحب الجماعي وضمان الاسترداد بالقيمة الاسمية، يجب أن يكون مصدر العملة المستقرة الرقمية بنكًا أو مزود خدمة تحويل الأموال أو شركة ائتمان، ويجب أن توفر للمستخدمين حقوق استرداد واضحة. هذا يعني أن اليابان لا تسمح للجهات غير المنظمة بإصدار العملات المستقرة بحرية، بل تدمجها في إطار الترخيص المالي والتنظيم الحذر القائم. بخلاف المسار الأمريكي الذي تقوده الابتكار السوقي والمصادر الخاصة، تركز اليابان أكثر على قيادة المؤسسات المالية المنظمة، وضمان الاحتياطيات والاسترداد وحماية المستخدمين أولًا، ثم توسيع حالات الاستخدام تدريجيًا.

يعكس هذا الحدث تحول العملات المستقرة من "أصول رقمية" إلى "بنية تحتية للمدفوعات". كان الطلب الرئيسي سابقًا يأتي من البورصات الرقمية وDeFi على السلسلة، وكان المستخدمون يركزون على السيولة وعمق التداول وكفاءة التحويل بين المنصات. لكن حالات الاستخدام المحتملة للعملة المستقرة بالين الصادرة عن البنوك أكثر توجهًا نحو مدفوعات الشركات، والتحويلات عبر الحدود، وتسوية سلسلة التوريد، والمقاصة بين المؤسسات. بالنسبة للشركات، غالبًا ما تتضمن المدفوعات عبر الحدود وسطاء مصرفيين وفروق توقيت في المقاصة وتحويل العملات الأجنبية ورسومًا مرتفعة نسبيًا؛ إذا تمكنت العملة المستقرة بالين من تحقيق التحويلات على مدار الساعة والتسوية شبه الفورية ضمن إطار متوافق، قد تقلل تكاليف دوران رأس المال. بالنسبة للمؤسسات المالية، قد تصبح العملات المستقرة أيضًا طبقة تمويل لتسوية السندات المرمّزة والصناديق والودائع والأوراق المالية مستقبلاً.

3.2.2 من المتوقع دخول العملات المستقرة بالين النشاط المالي والتجاري الآسيوي

تضع الحكومة اليابانية والحزب الحاكم العملات المستقرة بالين ضمن استراتيجية تسوية آسيوية. أفادت رويترز في 1 يونيو أن مجموعة سياسية داخل الحزب الديمقراطي الليبرالي الياباني دعت الحكومة لتعزيز استخدام العملات المستقرة بالين في التسوية المالية الآسيوية وبناء إطار قانوني يدعم صناديق ETF الرقمية. هذا يشير إلى أن العملات المستقرة بالين ليست مجرد ابتكار مدفوعات محلي، بل تُعطى أهمية في المنافسة الإقليمية للعملات. في النشاط التجاري والمالي الآسيوي، ظل الدولار الأمريكي مهيمنًا؛ إذا تمكنت العملات المستقرة بالين من خدمة التسوية بين الشركات اليابانية وسلاسل التوريد الآسيوية، قد تعزز حضور الين في المدفوعات الإقليمية.

لن يكون من السهل على العملات المستقرة بالين منافسة العملات المستقرة بالدولار فعليًا. المنافسة بين العملات المستقرة ليست مجرد منافسة إصدار، بل منافسة شبكة التأثير. شكلت العملات المستقرة بالدولار بالفعل شبكة سيولة عالمية حول البورصات وصانعي السوق وبروتوكولات DeFi والجسور عبر السلسلة ومنصات الدفع. حتى مع دعم البنوك الثلاثة الكبرى، لا تزال العملات المستقرة بالين بحاجة لحل مشاكل مثل نقص حالات الاستخدام، السيولة المحدودة على السلسلة، التعقيد التنظيمي عبر الحدود، وتغيير عادات المستخدمين. في اليابان، لا تزال النقد وبطاقات الائتمان طرق دفع مهمة، والتحول الرقمي للمدفوعات نفسه يتطلب وقتًا طويلًا نسبيًا. أشارت رويترز أيضًا إلى أن اليابان لا تزال سوقًا يتمتع باستخدام مرتفع للنقد وبطاقات الائتمان، ولن يحدث اعتماد العملات المستقرة فجأة.

3.3 هيئة SEC الأمريكية تخطط للسماح بتداول الأسهم المرمّزة: تجربة تنظيمية في بنية سوق الأسهم

في 17 يونيو، أفادت رويترز أن هيئة SEC الأمريكية تستعد لإطلاق سياسة جديدة تسمح لشركات العملات الرقمية بتوفير تداول الأسهم المرمّزة القائمة على البلوكشين. من المتوقع تنفيذ السياسة عبر "إعفاء الابتكار"، ما يسمح لبعض المشاركين في السوق باختبار نماذج تداول الأوراق المالية المرمّزة ضمن إطار زمني ونطاق محددين.

تكمن أهمية خطة SEC لاستخدام "إعفاء الابتكار" للسماح للشركات الرقمية باختبار تداول الأسهم المرمّزة في التحول في موقف التنظيم الأمريكي من الاعتماد على الإنفاذ إلى تجربة بنمط البيئة التجريبية. إعفاء الابتكار هو نافذة اختبار تنظيمية تُمنح لكيانات ومنتجات وفترات زمنية ومجموعات مستثمرين محددة: لا تعفي بالكامل من قوانين الأوراق المالية ولا تتطلب الامتثال الكامل منذ اليوم الأول لجميع متطلبات أنظمة البورصات والمقاصة والحفظ ووكلاء التحويل والوسطاء التقليدية. يمثل ذلك تغييرًا رئيسيًا لصناعة العملات الرقمية، لأنه يحول المنطقة الرمادية السابقة من "القيام أولًا ثم دفع الغرامة لاحقًا" إلى مسار مؤسسي قائم على "تحديد النطاق أولًا ثم مراقبة المخاطر".

جوهر الأسهم المرمّزة ليس مجرد إعادة تغليف أسهم مثل Apple أو Nvidia، بل إعادة بناء العمليات الخلفية لسوق الأوراق المالية. رغم أن تداول الأسهم التقليدي أصبح إلكترونيًا بدرجة عالية، لا يزال يعتمد على المطابقة في البورصة، حسابات الوسطاء، غرف المقاصة، بنوك الحفظ، وتسوية T+1. تسعى النسخة القائمة على البلوكشين لتحقيق ساعات تداول أطول، تسوية شبه فورية، سجلات ملكية على السلسلة، ضمانات قابلة للتكوين، وإمكانية الوصول عبر الحدود. بالنسبة لشركات العملات الرقمية، يمكن للأسهم المرمّزة جلب أصول عالية الثقة مثل الأسهم الأمريكية إلى النظام البيئي على السلسلة، لتصبح نوعًا جديدًا من الضمانات والأصول المدرة للعائد بجانب العملات المستقرة؛ أما بالنسبة للمالية التقليدية، فهي تجربة بنية تحتية في أنظمة تسوية الأوراق المالية.

3.3.1 الفوائد والقيود في معنى سياسة SEC

يجب النظر إلى دلالات السياسة على مستويين. المستوى الأول هو الجانب الإيجابي: إذا سمحت SEC بالتجارب، فهذا يعني أن المنظمين يعترفون بأن "الأوراق المالية يمكن ترميزها"، وأن الشكل التقني نفسه ليس مشكلة جوهرية. في الماضي، كانت النزاعات الأساسية حول الأصول الرقمية في الولايات المتحدة تدور حول اختبار Howey، إصدار الأوراق المالية غير المسجلة، وما إذا كانت منصات التداول تطابق تداول الأوراق المالية بشكل غير قانوني. إذا تم تنفيذ إعفاء الابتكار، قد يفتح بابًا رسميًا لمنصات ATS المتوافقة، الوسطاء المسجلين، وكلاء التحويل، أمناء الحفظ المؤهلين، ومنصات الإصدار على السلسلة. قد تستفيد Securitize وOndo وRobinhood وبورصات CEX الأمريكية ومجموعات البورصات التقليدية.

المستوى الثاني هو القيد: إذا كانت الأسهم المرمّزة ستستمر طويلًا، يجب الإجابة على سؤال "ما الذي يمثله الرمز بالضبط؟" إذا كان يمثل فقط التعرض السعري، قد لا يحصل المستثمرون على حقوق التصويت أو الأرباح أو إجراءات الشركة أو ملكية حقيقية معزولة عن الإفلاس للأسهم الأساسية؛ وإذا كان يمثل فعليًا الأسهم الأساسية، يجب وجود آليات للحفظ والتسجيل والاسترداد وتمرير حقوق المساهمين. بدون هذه الطبقة، قد تصبح الأسهم المرمّزة إعادة لتجربة الأسهم الاصطناعية على نمط FTX في 2021: سهلة على السطح، لكنها تحمل مخاطر انفصال السعر، ومخاطر الاسترداد، ونقص الحقوق القانونية.

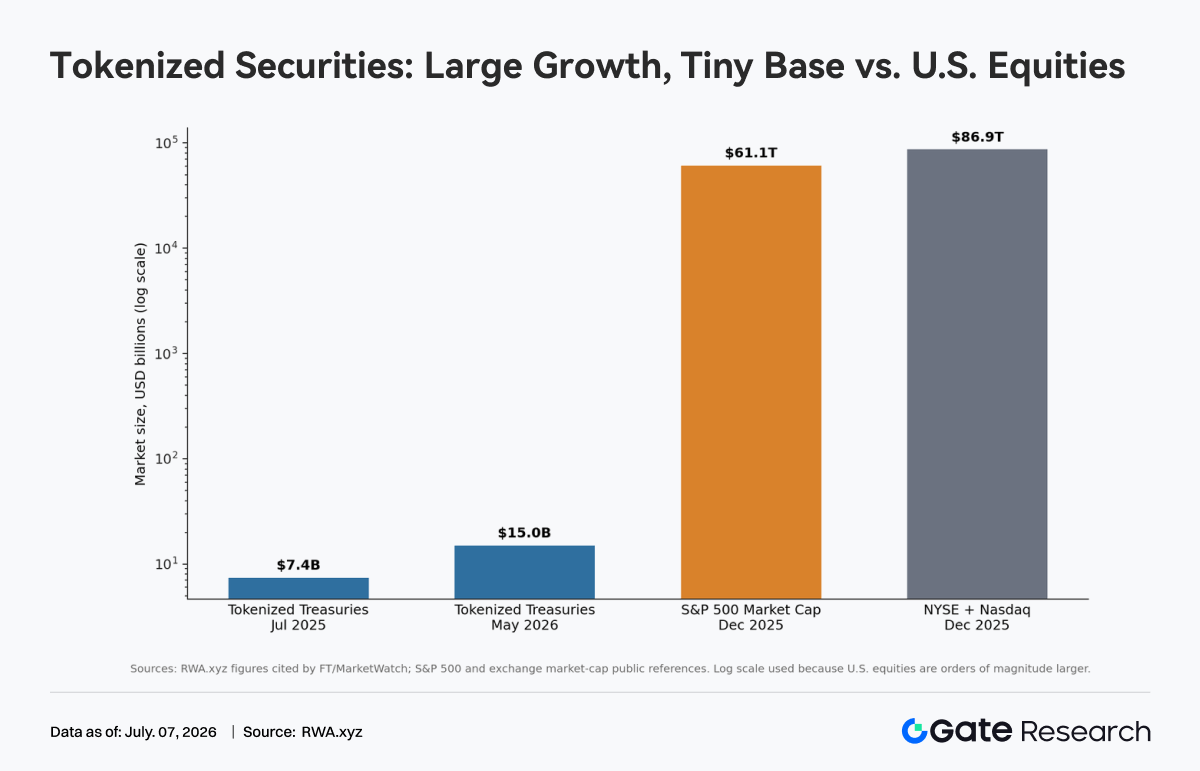

3.3.2 الحجم المحتمل للأسهم المرمّزة

من حيث تأثير السوق، من المرجح أن يكون المدى القصير محفزًا للرواية أكثر من إعادة هيكلة فورية لسوق الأسهم الأمريكي. يظهر الرسم البياني أن السندات المرمّزة نمت من حوالي $7.4 مليار في 2025 إلى حوالي $15 مليار في 2026. معدل النمو سريع، لكن مقارنة بسوق الأسهم الأمريكي الذي يُقاس بعشرات التريليونات من الدولارات، لا يزال صغيرًا جدًا. الأوراق المالية المرمّزة حاليًا في مرحلة "نمو مرتفع، اختراق منخفض". الفرص الحقيقية ليست في تحول حجم التداول فورًا، بل في ثلاث حالات: إدارة النقد على السلسلة؛ استخدام الأوراق المالية كضمانات في DeFi؛ وتمكين المستثمرين العالميين من التعرض للأسهم الأمريكية على مدار الساعة.

أكبر خطر هو تجزئة السوق؛ إذا تم تداول نفس السهم في الوقت ذاته على NYSE وNasdaq وATS وعلى منصات على السلسلة ومنصات خارجية، قد ينقسم اكتشاف الأسعار. وإذا لم تكن آليات المراجحة والتسوية سلسة، قد تتضخم التقلبات. هناك خطر آخر هو مراجحة التنظيم؛ قد ترغب منصات العملات الرقمية في استخدام "الابتكار التقني" لتقليل تكاليف الامتثال، بينما تطالب البورصات التقليدية بمعايير تنظيمية مكافئة. تكمن صعوبة SEC في رسم خط واضح بين الابتكار والمنافسة العادلة.

الخلاصة أن تنفيذ هذه السياسة سيكون خطوة رئيسية لـ RWA للانتقال من "السندات والصناديق المرمّزة" إلى "الأسهم المرمّزة"، لكنه أقرب لتجربة بنية تحتية للسوق المالي منه لفتح كامل أمام المستثمرين التجزئة لتداول الأسهم الأمريكية على مدار الساعة فورًا. ما يحدد النجاح أو الفشل ليس أداء البلوكشين، بل ما إذا كانت حقوق المساهمين والحفظ والاسترداد وتسوية الصفقات والإفصاح وتنظيم السوق المتقاطع يمكنها تشكيل حلقة مغلقة.

مصدر البيانات:

أبحاث Gate هي منصة بحثية شاملة في مجال البلوكشين والعملات الرقمية تقدم محتوى معمق للقراء، بما في ذلك التحليل الفني، رؤى السوق، أبحاث الصناعة، توقعات الاتجاهات، وتحليل السياسات الاقتصادية الكلية.

إخلاء مسؤولية

ينطوي الاستثمار في أسواق العملات الرقمية على مخاطر مرتفعة. يُنصح المستخدمون بإجراء أبحاثهم الخاصة وفهم طبيعة الأصول والمنتجات بالكامل قبل اتخاذ أي قرارات استثمارية. Gate غير مسؤولة عن أي خسائر أو أضرار تنجم عن تلك القرارات.