Vom Schürfen von Coins zum Schürfen von Intelligenz

Guten Tag

Heute analysieren wir ausführlich die Quartalsergebnisse Q2/2025 von Galaxy Digital. Das Unternehmen, ein führender Anbieter digitaler Vermögenswerte und Lösungen für Rechenzentren, steht unmittelbar vor einer strategischen Neuausrichtung. Der Fokus verschiebt sich vom Kerngeschäft, das zwar 95 % des Umsatzes erwirtschaftet, jedoch mit einer Marge von unter 1 % äußerst unprofitabel ist, zu einem Geschäftsmodell, das eine besonders attraktive Relation zwischen Einnahmen und Kosten verspricht.

TL;DR

- Krypto-Handel bei Galaxy: 13 Mio. US-Dollar Gewinn bei 8,7 Mrd. US-Dollar Umsatz (0,15 % Marge), während 18,8 Mio. US-Dollar an quartalsweisen Vergütungen gezahlt werden – das Kerngeschäft ist operativ negativ im Cashflow

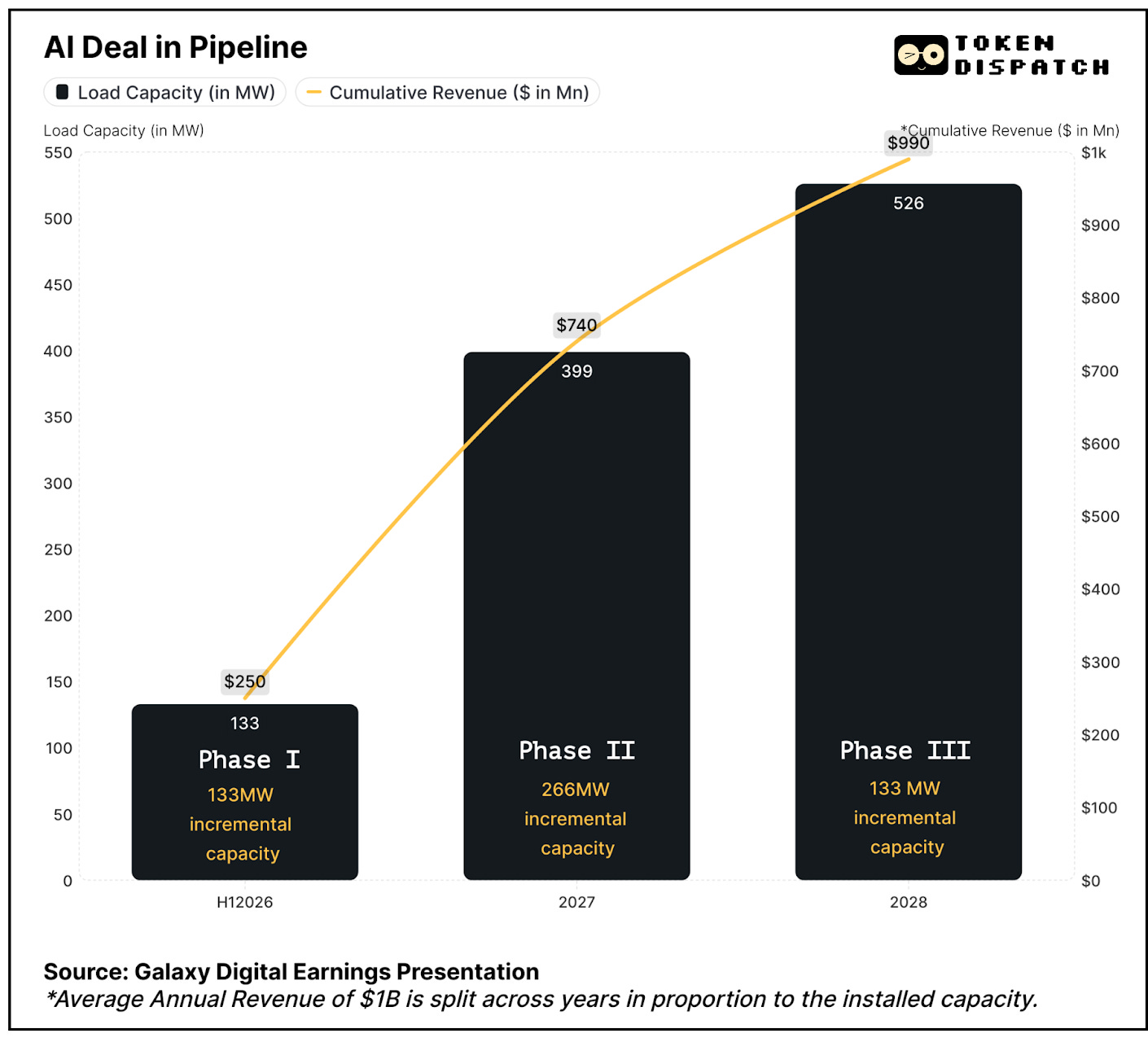

- KI-Neuausrichtung: 15-Jahres-Vertrag mit CoreWeave über 526 MW, geplant sind ab H1 2026 durchschnittlich über 1 Mrd. US-Dollar Jahresumsatz bei bis zu 90 % Marge, verteilt auf drei Phasen

- Galaxy verfügt über 3,5 GW Kapazität in Texas im versorgungsbegrenzten Markt, in dem sich bis 2030 die Rechenzentrumsnachfrage vervierfachen soll

- Projektfinanzierung über 1,4 Mrd. US-Dollar gesichert – Validierung der wirtschaftlichen Machbarkeit, signifikante Reduzierung des Projektrisikos

- Das bestehende Geschäftsmodell basiert auf Gewinnen aus der Krypto-Treasury (198 Mio. US-Dollar in Q2), um den Betrieb angesichts kapitalintensiven Handels mit minimaler Rendite zu finanzieren

- Aktienkurs zunächst plus 17 %, dann Kursrückgang, da Anleger erst ab H1 2026 mit relevanten Zusatzerträgen rechnen

Ein Blick auf die Q2-Zahlen allein lässt das Entscheidende leicht übersehen: die bevorstehenden Veränderungen. Wer genauer hinsieht, erkennt, wie das von Michael Novogratz geführte Unternehmen an der Schwelle zum Wechsel von zyklischem Krypto-Handel hin zu stabileren Erträgen aus KI-Infrastruktur steht.

Krypto-Investieren ohne das typische Chaos

Seed-Phrasen, Börsenhacks und nächtliche Wallet-Installationen entfallen.

Mit Grayscale investieren Sie in Bitcoin, Ethereum und andere digitale Assets – bequem und sicher wie beim Erwerb von Aktien, dank regulierter Produkte mit SEC-Reporting.

- Keine Schlüsselverwaltung notwendig

- Keine unregulierten Handelsplätze

- Kein komplizierter Einstiegsprozess

Die Lösung eignet sich für Privatanleger und institutionelle Investoren.

Die Goldgrube KI-Infrastruktur

Galaxy Digital steht vor einem der größten Strategiewechsel im Krypto-Sektor: Der Wechsel von margenschwachem Handel hin zu margenstarken KI-Rechenzentren.

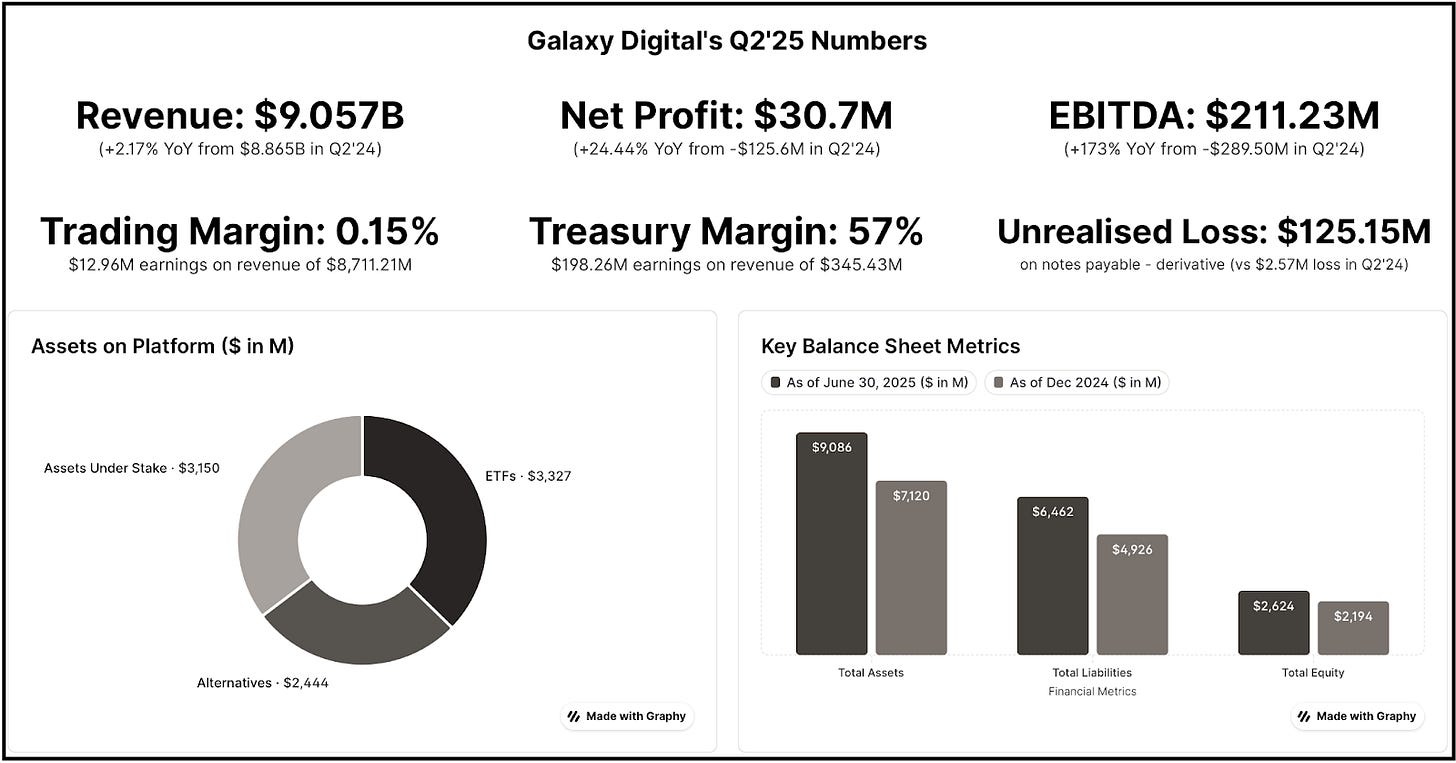

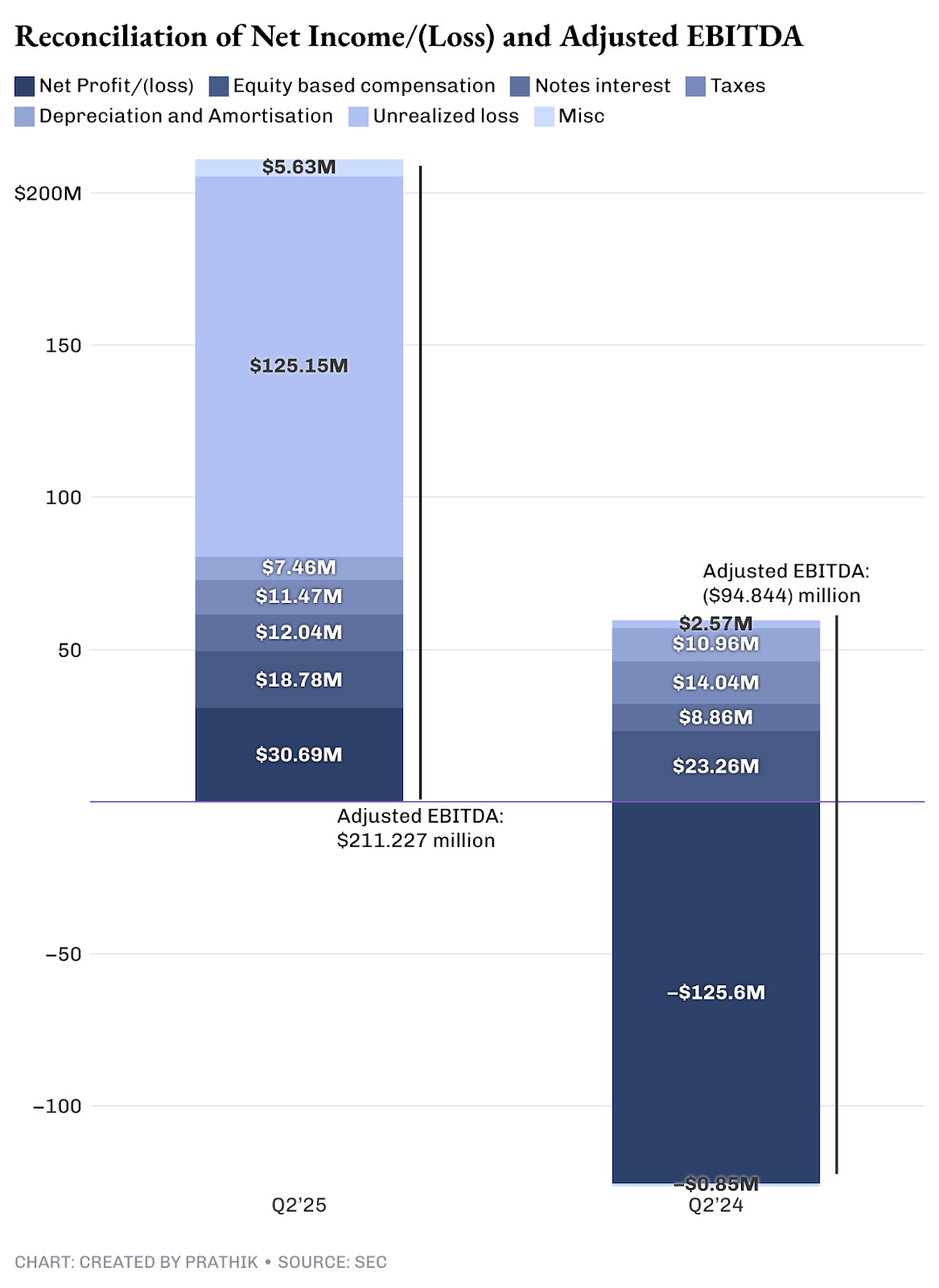

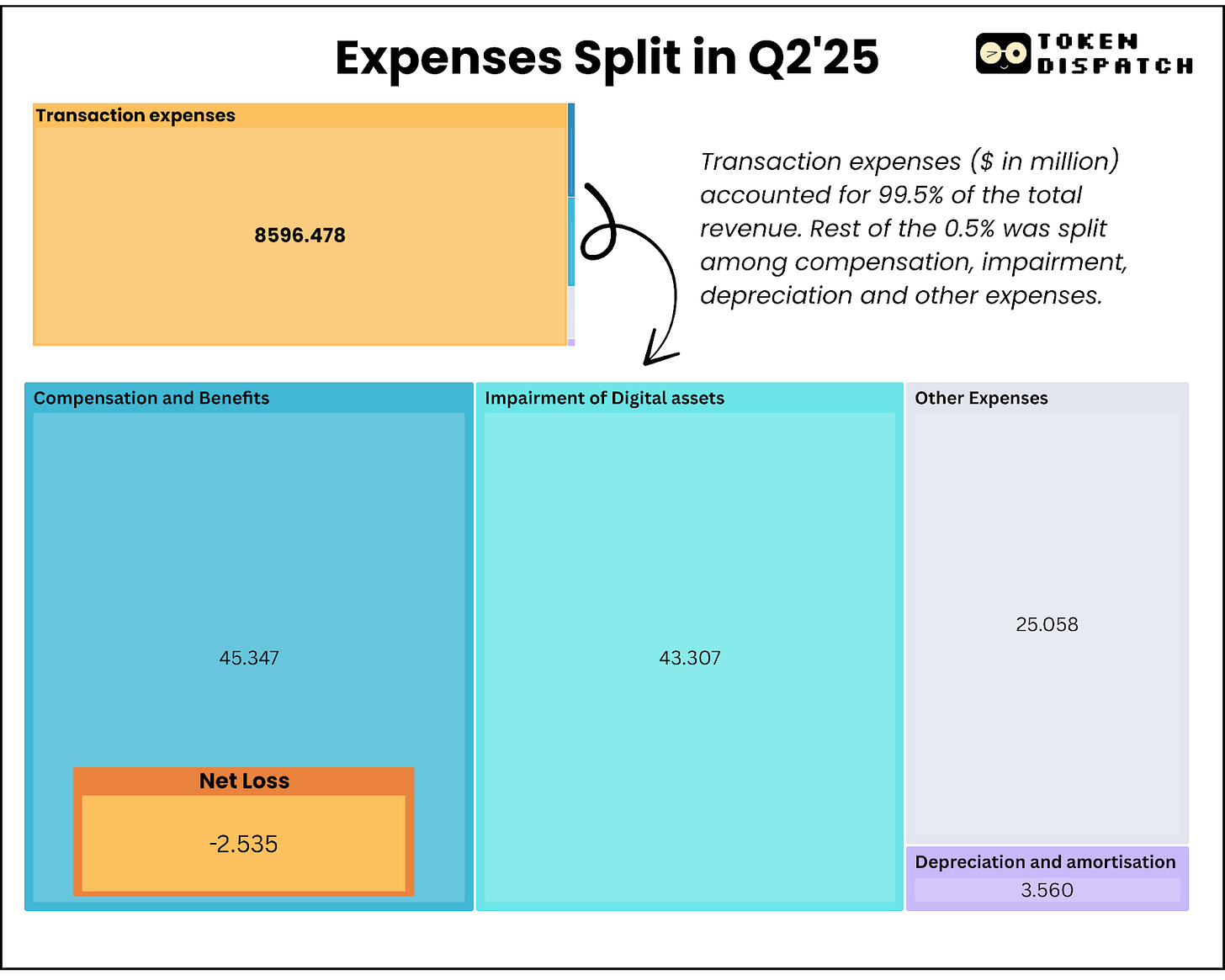

Im abgelaufenen Quartal erzielte Galaxy ein Nettoergebnis von 31 Mio. US-Dollar, das – nach Bereinigung um nicht zahlungswirksame und unrealisierte Aufwendungen – einem bereinigten EBITDA von 211 Mio. US-Dollar entspricht.

Der Handel trug lediglich mit 13 Mio. US-Dollar zum Gewinn bei 8,7 Mrd. US-Dollar Umsatz bei – einer Gewinnmarge von gerade einmal 0,15 %. Damit schlägt sich die überwiegende Mehrheit der Umsätze kaum ergebniswirksam nieder.

Im Gegensatz dazu verspricht der neue KI-Rechenzentrumsvertrag eine Gewinnmarge von 90 % auf jährlich durchschnittlich mehr als 1 Mrd. US-Dollar Umsatz.

Der Ausbau von KI- und Hochleistungsrechenkapazität ist grundsätzlich positiv zu sehen, doch erscheinen die genannten Margen unrealistisch hoch. Werfen Sie einen Blick auf die Zahlen der führenden KI-Provider Equinix und Digital Realty im jüngsten Quartal: Margen von 46 bis 47 %.

Trotzdem ist die strategische Richtung überzeugend – insbesondere aus Umsatzsicht. Galaxy generiert derzeit den Großteil des Einnahmenstroms über das kostenintensive und margenarme Handelsgeschäft, der Großteil der Gewinne stammt jedoch aus Treasury- und Corporate-Aktivitäten.

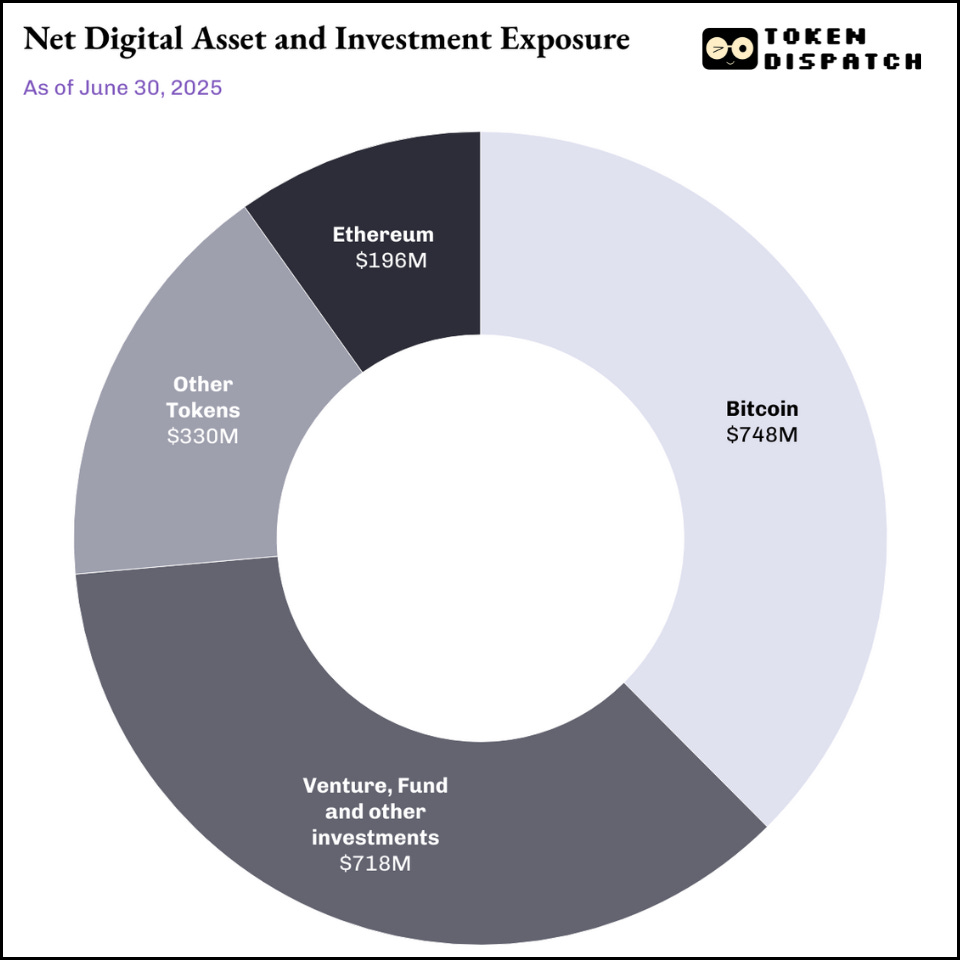

Das Treasury umfasst Investments in digitale Werte und Mining, Beteiligungen an Aktien sowie realisierte und bilanziell erfasste Gewinne und Verluste auf diese Investments.

Mit einem Treasury von 2 Mrd. US-Dollar verfügt Galaxy über einen Investmentpool, der bei günstigen Marktbedingungen auch als Finanzierungsquelle dient.

Das Segment erzielte 198 Mio. US-Dollar an bereinigtem Gewinn – ohne nicht zahlungswirksame, unrealisierte Effekte. Im Gegensatz zu klassischen Krypto-Unternehmen kann Galaxy durch gezielten Verkauf von Treasury-Beständen liquiditätswirksam agieren.

Galaxy unterscheidet sich damit deutlich von Michael Saylor und der Bitcoin-Treasury-Strategie. Der Ansatz „Kaufen, halten, nie verkaufen“ führte im aktuellen Quartal zu einem Buchgewinn von 14 Mrd. US-Dollar – von dem Aktionäre jedoch nicht profitieren, da es sich eben nur um einen nicht realisierten Wert handelt.

Lesen Sie hierzu: Strategys Mark-to-Moon 🌒

Galaxy hingegen setzt gezielt auch auf Verkäufe im Treasury und realisiert somit Gewinne, die den Aktionären tatsächlich zufließen.

Trotzdem bleibt die Treasury-Sparte als Einnahmequelle volatil und unsicher. Solange die Kryptomärkte boomen, werden Gewinne erzielt – doch die zyklische Natur sowohl klassischer als auch digitaler Märkte macht die Ertragslage schwer prognostizierbar.

Genau deshalb ist die KI-Neuausrichtung für Galaxy essentiell, da das bisherige Grundmodell nicht nachhaltig ist.

Die Marktchance

Galaxy positioniert sich an der Schnittstelle zweier Wachstumstrends: rapide steigender KI-Computing-Bedarf und einer anhaltenden Stromknappheit in den USA. Laut einer McKinsey-Studie wird der globale Demand an Rechenzentren von 55 GW (2023) auf 219 GW (2030) steigen.

Hyperscaler – also große Cloud-Anbieter – sind bis 2028 zu Investitionen von rund 800 Mrd. US-Dollar vorgesehen, ein Anstieg um 70 % gegenüber 2025, wobei der Ausbau durch die begrenzte Stromverfügbarkeit gebremst wird.

Galaxys Vorteil: Die Möglichkeit, bis zu 3,5 GW Kapazität am Helios Campus in Texas bereitzustellen – genug für rund 700.000 Haushalte. 800 MW sind bereits genehmigt, weitere 2,7 GW befinden sich im ERCOT-Prüfverfahren, womit Galaxy einer der größten verfügbaren Stromkapazitäten im Versorgungsengpassmarkt der KI-Infrastruktur kontrolliert.

Digitaler Entwurf des Helios AI & HPC Data Center Campus in Texas.

Grundlage der Transformation: Der 15-Jahres-Vertrag mit CoreWeave, einer der größten KI-Infrastrukturvereinbarungen der Branche. CoreWeave sichert 526 MW IT-Kapazität über drei Phasen zu.

Die prognostizierten 90 % Gewinnmarge ergeben sich aus dem asset-light Charakter des Rechenzentrumsbetriebs nach Fertigstellung der Infrastruktur.

Das größte Risiko beim CoreWeave-Deal sehe ich in der Umsetzung. Kaum hatte ich über die Herausforderung von Finanzierung und Realisierung nachgedacht, konnte Galaxy die erste Hürde meistern:

Am 16. August erfolgte der erfolgreiche Abschluss der Projektfinanzierung über 1,4 Mrd. US-Dollar für den Helios Campus. Damit ist die Finanzierung für Phase I gesichert und das Risiko einer misslingenden Umsetzung deutlich reduziert.

Cashflow-Gleichung

Galaxys aktueller Cashflow offenbart die Unsicherheit des Handelsgeschäfts und zeigt, weshalb KI-Infrastruktur nachhaltige Stabilität verspricht.

Q2 wurde mit 1,18 Mrd. US-Dollar in bar und Stablecoins abgeschlossen – eine beeindruckende Summe, die jedoch fast ausschließlich als Kapitalreserve für das margenintensive Handelsgeschäft gebunden ist. Die tatsächliche freie Liquidität fällt gering aus.

Nach Begleichung von 14,2 Mio. US-Dollar Zinsaufwand sowie laufenden Kosten landet das Kerngeschäft auf Cash-Basis lediglich bei einer schwarzen Null.

Damit bleibt Galaxy auf Marktwertsteigerungen seiner Treasury angewiesen – ein zyklischer und unvorhersehbarer Erlösstrom. Die Vereinbarung mit CoreWeave dürfte hier eine nachhaltigere Cashflow-Perspektive mit hoher Marge schaffen.

Selbst wenn die Marge nicht bei den erwarteten 90 %, sondern bei realistischeren 40–50 % liegt, übertrifft sie die zyklische Unsicherheit der Treasury-Sparte deutlich.

Im Gegensatz zum Krypto-Handel, der stets frisches Kapital und IT-Investitionen benötigt, generieren Datenzentren nachhaltigen Cashflow, der entweder reinvestiert oder an Aktionäre ausgeschüttet werden kann.

Die jüngste Helios-Finanzierung trennt Infrastruktur-Investitionen vom operativen Cashflow und sichert gezielt die Expansion. Ein solcher Ansatz ist im Handelsgeschäft mit konkurrierenden Bilanzbedarfen nicht realisierbar.

Kostenstruktur im Detail

Im Segment Digitale Assets summierten sich die Kosten auf 8,714 Mrd. US-Dollar, davon 8,596 Mrd. US-Dollar reine Transaktionskosten – also praktisch Durchlaufposten ohne signifikanten Aufschlag. Die Optimierbarkeit dieser Kosten ist im Margenwettbewerb des Handelsgeschäfts kaum gegeben.

Besonders ins Gewicht fällt, dass die quartalsweise Vergütung 18,8 Mio. US-Dollar aktienbasierte Vergütung umfasst, die bar ausgezahlt werden muss. Galaxy zahlt damit mehr für Talentsicherung als das Kerngeschäft an Gewinn generiert (13 Mio. US-Dollar).

Mit dem Pivot zur KI-Infrastruktur verschiebt sich diese Verhältnis. Nach Inbetriebnahme der Rechenzentren fallen nur noch geringe variable Kosten an.

Zum Vergleich: Galaxys Digital Assets-Sparte erzielte ein bereinigtes Bruttoergebnis von 71,4 Mio. US-Dollar im Q2. Allein Phase I und II von Helios (~400 MW) könnten bei Vollauslastung 180 Mio. US-Dollar Quartalsumsatz generieren – bei deutlich geringerer betrieblicher Komplexität und Kosten.

Marktreaktion

Mit Bekanntgabe der Q2-Ergebnisse legte Galaxys Aktie in 24 Stunden rund 5 % zu, stieg binnen einer Woche um etwa 17 %, bevor Investoren Gewinne mitnahmen.

Der Kurs wurde maßgeblich dadurch getrieben, dass 180 Mio. US-Dollar des ausgewiesenen Quartalsgewinns von 211 Mio. US-Dollar auf nicht zahlungswirksame Treasury-Anpassungen und nicht auf betriebliche Verbesserungen zurückzuführen sind.

Die komplexe KI-Neuausrichtung von Galaxy ist am Markt bislang kaum eingepreist, weil erste relevante Umsätze frühestens ab H1 2026 erwartet werden.

Langfristig bleibt die Perspektive jedoch positiv und die Strategie überzeugend.

Die weiteren 2,7 GW Kapazität im ERCOT-Prüfverfahren verdeutlichen Galaxys Ambition, langfristig als Infrastrukturprovider stattzufinden, nicht nur als singulärer Standortbetreiber.

Nach vollständigem Ausbau könnten die Standorte von Galaxy in Texas das Niveau führender Hyperscale-Rechenzentren von Amazon, Microsoft oder Google erreichen. Mit diesem Maßstab können zusätzliche KI-Unternehmen gewonnen und Synergieeffekte zur Margenverbesserung realisiert werden.

Die Krypto-Expertise des Unternehmens verschafft Galaxy eine Sonderstellung an der Schnittstelle von Blockchain- und KI-Technologie.

Zukunftsperspektiven

Galaxy setzt alles auf eine Karte: Gelingt der Pivot zur KI-Infrastruktur, wandelt sich das Unternehmen vom margenarmen Händler zur Cashflow-starken Plattform. Gelingt der Wandel nicht, sind Milliarden in Immobilien investiert, während das Kerngeschäft weiter an Substanz verliert.

Die Projektfinanzierung über 1,4 Mrd. US-Dollar ist ein Erfolgsbeleg – entscheidend bleiben jedoch zwei Punkte: Kann Galaxy bis H1 2026 tatsächlich 133 MW KI-fähige Kapazität liefern, und sind die angestrebten Margen realistisch, wenn die operativen Kosten tatsächlich anfallen?

Der aktuelle Cashflow deckt das operative Geschäft, setzt aber anhaltende Stärke der Kryptomärkte für Wachstum voraus. Die KI-Infrastruktur bietet ein stabileres, kontinuierlicheres Umsatzpotenzial, dessen Erfolg maßgeblich von der Umsetzung in den nächsten 18–24 Monaten abhängt.

Mit dem Abschluss der Projektfinanzierung ist ein zentrales Risiko beseitigt. Jetzt muss Galaxy beweisen, dass sich die Mining-Infrastruktur tatsächlich in KI-Enterprise-Rechenzentren umwandeln lässt, damit Investoren langfristig Vertrauen fassen.

Die Analyse der Quartalsergebnisse Q2 von Galaxy Digital ist abgeschlossen.

Disclaimer:

- Dieser Artikel wurde mit Genehmigung von [Token Dispatch] übernommen. Die Urheberrechte liegen bei [Prathik Desai]. Bei Fragen zur Veröffentlichung wenden Sie sich bitte an das Gate Learn-Team.

- Haftungsausschluss: Die in diesem Artikel geäußerten Ansichten und Meinungen stammen ausschließlich vom Autor und stellen keine Anlageberatung dar.

- Die Übersetzung erfolgte durch das Gate Learn-Team. Sofern nicht explizit anders angegeben, ist das Kopieren, Verteilen oder Plagiieren der übersetzten Artikel untersagt.

Teilen

Verwandte Artikel

Was ist Tronscan und wie kann man es im Jahr 2025 verwenden?

Was ist Bitcoin?

Verständnis von KRC-20-Token: Der Token-Standard des Kaspa-Ökosystems

Was ist Pyth Network?

Chainlink 2.0 - Ein Spielwechsler?