Stables sind nicht stabil

Die ersten beiden Novemberwochen 2025 haben fundamentale Schwachstellen im Bereich der dezentralen Finanzen offengelegt, vor denen Wissenschaftler seit Jahren warnen. Der Zusammenbruch von xUSD von Stream Finance, gefolgt von Kettenreaktionen bei deUSD von Elixir und zahlreichen weiteren synthetischen Stablecoins, steht für mehr als nur einzelne Managementfehler. Diese Ereignisse verdeutlichen strukturelle Probleme in der Herangehensweise des DeFi-Ökosystems an Risiko, Transparenz und Vertrauen.

Im Fall von Stream Finance handelte es sich nicht um einen ausgeklügelten Angriff auf Smart Contracts oder eine klassische Oracle-Manipulation. Viel ernsthafter war das Versagen grundlegender finanzieller Transparenz, kaschiert durch den Begriff der Dezentralisierung. Wenn ein externer Fondsmanager 93 Millionen US-Dollar ohne jegliche Kontrolle verliert und dadurch eine Kettenreaktion von 285 Millionen US-Dollar auslöst, wenn das gesamte Stablecoin-Ökosystem trotz gehaltenem Peg in einer Woche 40-50% seines TVL verliert, zeigt sich eine grundlegende Wahrheit über den Status quo der dezentralen Finanzen: Die Branche hat nichts gelernt.

Die bestehenden Anreizsysteme belohnen jene, die Warnungen ignorieren, bestrafen vorsichtige Akteure und verteilen die Verluste auf die Allgemeinheit, sobald das System versagt. Aus der Finanzwelt stammt ein treffendes Sprichwort: Wer nicht weiß, woher die Rendite stammt, ist selbst die Rendite. Wenn Protokolle 18% Rendite durch nicht offengelegte Strategien versprechen, während etablierte Kreditmärkte 3-5% bieten, stammt die Rendite aus dem Einlagekapital der Nutzer.

Mechanik und Ansteckung von Stream Finance

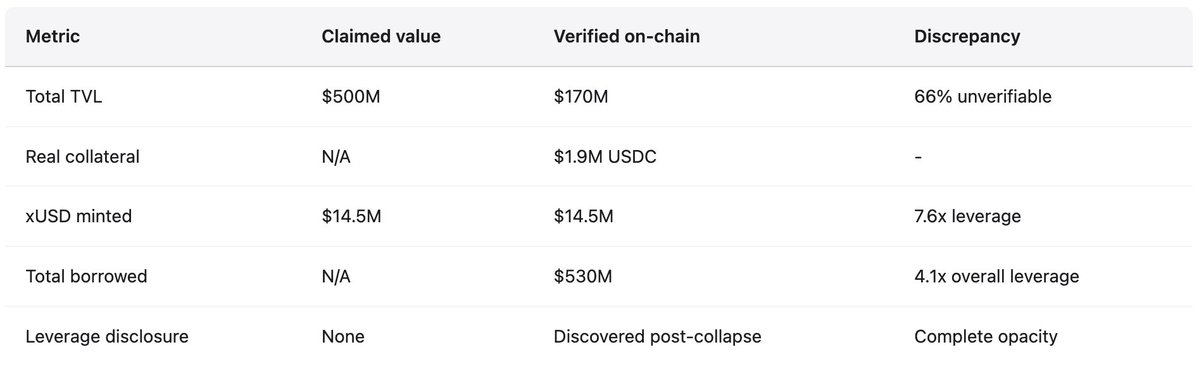

Stream Finance präsentierte sich als Renditeoptimierungsprotokoll und bot Nutzern 18% Jahresrendite auf USDC-Einlagen über den renditegenerierenden Stablecoin xUSD. Die Strategie basierte auf „delta-neutralem Trading“ und „abgesichertem Market Making“ – Begriffe, die nach Komplexität klingen, aber kaum Einblick in die tatsächlichen Abläufe geben. Im Vergleich dazu boten etablierte Protokolle wie Aave zum Zeitpunkt 4,8% APY auf USDC, Compound knapp über 3%. Wo grundlegendes Finanzwissen gesunde Skepsis gegenüber einer dreifachen Markt-Rendite gebietet, investierten Nutzer stattdessen hunderte Millionen. Vor dem Zusammenbruch wurde 1 xUSD zu 1,23 USDC gehandelt, angeblich als Resultat von Zinseszins-Effekten. Auf dem Höhepunkt gab xUSD 382 Millionen US-Dollar als verwaltetes Vermögen an, laut DeFiLlama-Daten lag das maximale TVL jedoch nur bei 200 Millionen US-Dollar – über 60% der ausgewiesenen Assets lagen also in nicht verifizierbaren Off-Chain-Positionen.

Der tatsächlich genutzte Mechanismus, nach dem Kollaps von Yearn Finance-Entwickler Schlagonia aufgedeckt, entlarvte systematischen Betrug unter dem Deckmantel finanzieller Innovation. Stream setzte rekursives Lending ein, das unbesicherte synthetische Assets wie folgt erzeugte: Nutzer hinterlegten USDC, Stream tauschte dies über CowSwap in USDT, das dann zur Erzeugung von deUSD bei Elixir verwendet wurde – speziell wegen der hohen Anreize. Dieser deUSD wurde auf Chains wie Avalanche transferiert und in Kreditmärkten als USDC hinterlegt, womit der Zyklus von vorn begann. Bis hierhin ähnelt die Strategie einem klassischen besicherten Lending, wenn auch mit hoher Komplexität und Chain-Übergreifenden Risiken. Aber Stream ging weiter und nutzte das geliehene USDC nicht nur für weitere Besicherungszyklen, sondern prägte über den StreamVault-Vertrag erneut xUSD und blähte die xUSD-Menge weit über die reale Besicherung hinaus auf. Mit lediglich 1,9 Millionen US-Dollar verifizierbarem USDC-Kollateral wurden 14,5 Millionen xUSD erschaffen – eine 7,6-fache Ausweitung synthetischer Assets gegenüber den Reserven. Das ist Banking mit Teilreserven ohne Reserven, Regulierung oder Zentralbank.

Die zirkuläre Abhängigkeit zu Elixir erhöhte die Instabilität weiter. Während der Loops, die die xUSD-Menge aufblähten, hinterlegte Stream 10 Millionen USDT bei Elixir, was die deUSD-Menge ausweitete. Elixir tauschte USDT gegen USDC und platzierte es bei Morpho. Anfang November waren über 70 Millionen USDC in Morpho bereitgestellt und mehr als 65 Millionen USDC als Kredit vergeben – mit Elixir und Stream als wichtigsten Akteuren. Stream hielt etwa 90% der deUSD-Gesamtmenge (rund 75 Millionen US-Dollar), während Elixir hauptsächlich durch einen Morpho-Kredit an Stream besichert war. Beide Stablecoins waren gegenseitig besichert; so war der Kollaps beider unausweichlich. Das ist eine Form systemischer Verflechtung und Fragilität.

Der Analyst CBB machte diese Probleme am 28. Oktober öffentlich und schrieb: „xUSD ist mit ~170 Mio. US-Dollar on-chain besichert. Sie leihen ~530 Mio. US-Dollar von Lending-Protokollen. Das entspricht einem 4,1-fachen Leverage auf viele illiquide Positionen. Das ist kein 'Yield Farming', sondern 'Degen Gambling'.“ Schlagonia hatte das Stream-Team bereits 172 Tage vor dem Zusammenbruch gewarnt und festgestellt, dass fünf Minuten Analyse das Scheitern beweisen. Diese Warnungen waren öffentlich, präzise und zutreffend. Nutzer ignorierten sie zugunsten der Rendite, Kuratoren waren auf Gebühren fokussiert und die Protokolle unterstützten die Struktur. Als Stream am 4. November mitteilte, dass ein externer Fondsmanager etwa 93 Millionen US-Dollar verloren hatte, wurden Auszahlungen sofort gestoppt. Es gab keinen Rücknahme-Mechanismus, Panik brach aus. Anleger versuchten, xUSD an Sekundärmärkten zu verkaufen, wo kaum Liquidität vorhanden war. Innerhalb weniger Stunden fiel xUSD um 77% auf etwa 0,23 US-Dollar. Der Stablecoin, der Stabilität und hohe Rendite versprach, verlor in einer Handelssitzung drei Viertel seines Werts.

Ansteckung: Die Zahlen

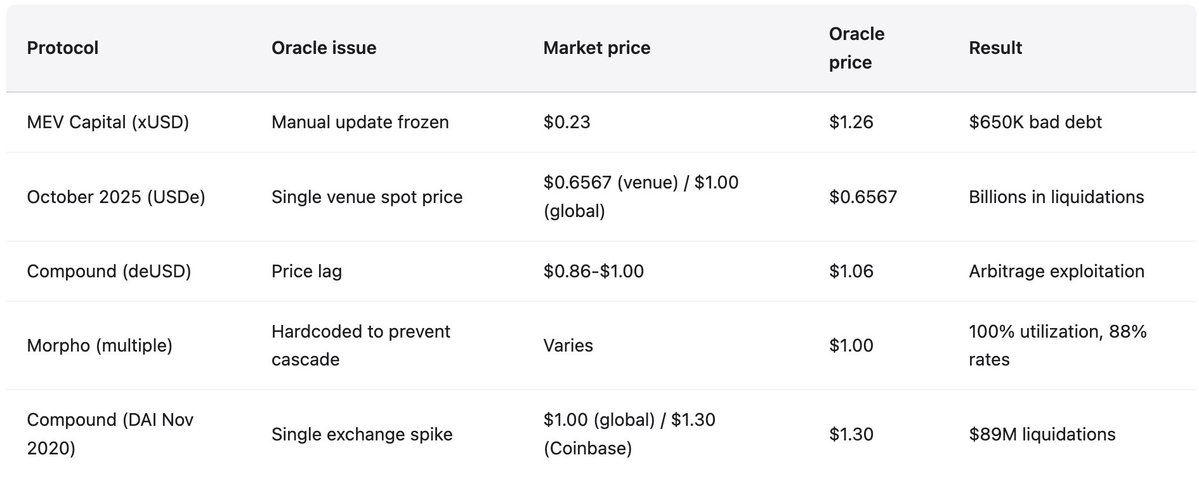

Laut der DeFi-Forschungsgruppe Yields and More (YAM) summierte sich die direkte Schuld im Zusammenhang mit Stream auf 285 Millionen US-Dollar im gesamten Ökosystem. Darunter: TelosC mit 123,64 Millionen US-Dollar an Krediten, besichert durch Stream-Assets (größtes Kuratoren-Risiko), Elixir Network mit 68 Millionen US-Dollar über private Morpho-Vaults (65% des deUSD-Backings), MEV Capital mit 25,42 Millionen US-Dollar, darunter 650.000 US-Dollar an notleidenden Krediten, als Oracles den xUSD-Preis bei 1,26 US-Dollar einfrohren, während der reale Marktpreis auf 0,23 US-Dollar fiel, Varlamore mit 19,17 Millionen US-Dollar, Re7 Labs mit 14,65 Millionen US-Dollar in einem Vault und 12,75 Millionen US-Dollar in einem zweiten, Enclabs, Mithras, TiD und Invariant Group mit kleineren Positionen. Euler hatte etwa 137 Millionen US-Dollar an notleidenden Krediten. Insgesamt wurden über 160 Millionen US-Dollar in verschiedenen Protokollen eingefroren. Die Forscher wiesen darauf hin, dass die Liste nicht abschließend ist und warnten: „Es sind vermutlich noch weitere Stables/Vaults betroffen“, denn das Ausmaß der Verflechtungen war Wochen nach dem Kollaps unklar.

deUSD von Elixir, das 65% seiner Reserven als Kredit an Stream über private Morpho-Vaults konzentriert hatte, brach in 48 Stunden um 98% von 1,00 US-Dollar auf 0,015 US-Dollar ein – der schnellste Kollaps eines größeren Stablecoins seit Terra UST 2022. Elixir ermöglichte Rücknahmen für etwa 80% der deUSD-Inhaber (ohne Stream), sodass die meisten der Community zu 1,00 US-Dollar in USDC wechseln konnten. Dieser Schutz wurde jedoch teuer sozialisiert – verteilt auf Euler, Morpho und Compound. Elixir kündigte daraufhin das Ende aller Stablecoin-Produkte an und räumte ein, dass das Vertrauen irreparabel zerstört sei. Der Markt reagierte mit systemischem Vertrauensverlust. Laut Stablewatch-Daten verloren renditegenerierende Stablecoins in der Woche nach dem Stream-Kollaps 40-50% ihres TVL, obwohl die meisten den Dollar-Peg hielten. Das entspricht etwa 1 Milliarde US-Dollar Abflüssen aus Protokollen, die keine technischen Probleme zeigten. Nutzer konnten nicht zwischen soliden und betrügerischen Projekten unterscheiden und zogen sich aus allem zurück. Das gesamte DeFi-TVL fiel Anfang November um 20 Milliarden US-Dollar. Der Markt bewertete das allgemeine Ansteckungsrisiko, nicht nur einzelne Protokoll-Ausfälle.

Oktober 2025: Als 60 Millionen US-Dollar Kettenliquidationen auslösten

Weniger als einen Monat vor dem Stream-Finance-Kollaps zeigte die Blockchain-Forensik, dass kein Marktcrash, sondern ein gezielter Angriff auf institutioneller Ebene stattfand. Am 10.-11. Oktober 2025 löste ein 60 Millionen US-Dollar-Marktabverkauf Oracle-Fehler aus, die massive Liquidationen im DeFi-Ökosystem nach sich zogen. Das war keine Überhebelung angeschlagener Positionen, sondern ein institutionelles Oracle-Designversagen, das Angriffsmuster wiederholte, die seit Februar 2020 dokumentiert sind.

Am 10. Oktober um 05:43 Uhr (UTC) wurden 60 Millionen US-Dollar USDe auf einer einzigen Börse verkauft. Ein korrektes Oracle-System hätte dies kaum beeinflusst, da mehrere unabhängige Preisdatenquellen mit Zeitgewichtung Manipulation verhindern würden. Stattdessen bewertete das Oracle-System die Sicherheiten (wBETH, BNSOL, USDe) in Echtzeit auf Basis der manipulierten Börsenpreise ab. Sofort wurden Massenliquidationen ausgelöst. Die Infrastruktur war überlastet, Millionen Liquidationsanfragen sprengten die Kapazität. Market Maker konnten keine Gebote platzieren, da API-Feeds ausfielen und Abhebungen blockiert waren. Die Liquidität verschwand, die Kaskade verstärkte sich selbst.

Angriffsmethode und Präzedenzfälle

Das Oracle meldete die manipulierten Preise einer einzigen Börse, während alle anderen Märkte stabil blieben. Die Hauptbörse zeigte USDe bei 0,6567 US-Dollar und wBETH bei 430 US-Dollar. Andere Handelsplätze wichen weniger als 30 Basispunkte ab. On-Chain-Pools blieben nahezu unbeeinträchtigt. Wie Ethena-Gründer Guy Young feststellte, standen über 9 Milliarden US-Dollar Stablecoin-Kollateral zur sofortigen Rücknahme bereit – die Assets waren nicht wertgemindert. Dennoch meldete das Oracle die manipulierten Preise, das System liquidierte auf dieser Basis, und Positionen wurden auf Bewertungen zerstört, die sonst nirgends am Markt existierten.

Dieses Muster zerstörte Compound im November 2020, als DAI auf Coinbase Pro für eine Stunde auf 1,30 US-Dollar stieg, während er überall sonst bei 1,00 US-Dollar blieb und 89 Millionen US-Dollar Liquidationen auslöste. Die Börse wechselte, die Schwachstelle blieb. Die Angriffsmethode war identisch mit dem, was bZx 2020 zerstörte (980.000 US-Dollar Uniswap-Oracle- Manipulation), Harvest Finance im Oktober 2020 (24 Millionen US-Dollar gestohlen plus 570 Millionen US-Dollar Bankrun via Curve-Manipulation) und Mango Markets im Oktober 2022 (117 Millionen US-Dollar via Multi-Venue-Manipulation). Von 2020-2022 wurden durch 41 Oracle-Manipulationsangriffe 403,2 Millionen US-Dollar gestohlen. Die Reaktion der Branche war langsam und fragmentiert. Die meisten Plattformen nutzten weiterhin spotlastige Oracles ohne ausreichende Redundanz. Der Verstärkungsfaktor zeigt, warum diese Lektionen mit steigendem Marktvolumen entscheidend sind: Mango Markets 2022 – 5 Millionen US-Dollar Manipulation extrahierten 117 Millionen US-Dollar, ein 23-facher Verstärkungsfaktor. Oktober 2025 – 60 Millionen US-Dollar Manipulation lösten eine Kaskade mit massiver Verstärkung aus. Die Angriffsmuster wurden nicht raffinierter – das System skalierte, die Grundschwächen blieben.

Historische Muster: Zusammenbrüche 2020-2025

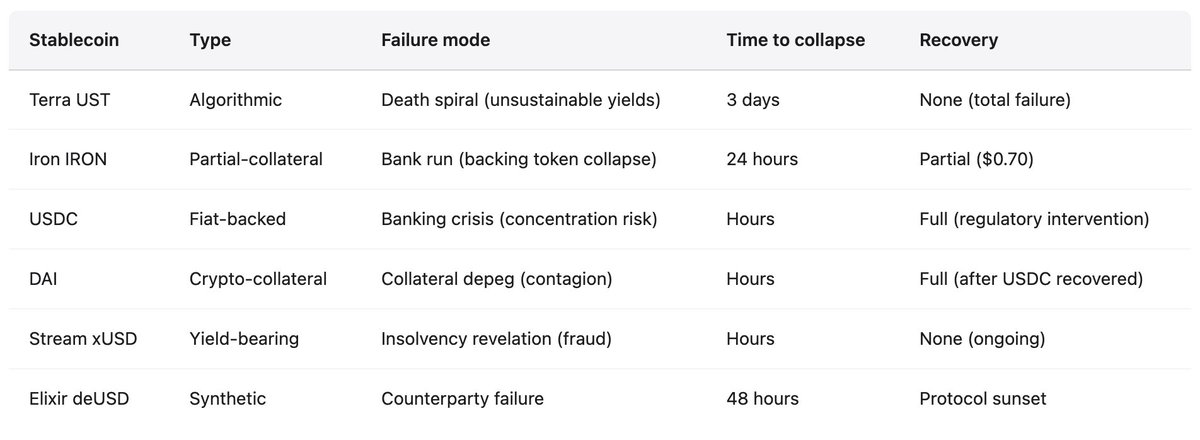

Der Zusammenbruch von Stream Finance ist weder neu noch beispiellos. Das DeFi-Ökosystem hat wiederholt Stablecoin-Ausfälle erlebt, die immer wieder ähnliche Strukturfehler offenlegten. Dennoch wiederholt die Branche die gleichen Fehler in wachsendem Umfang. Das Muster bleibt über fünf Jahre dokumentierter Zusammenbrüche konstant: Algorithmische oder teilbesicherte Stablecoins bieten unrealistische Renditen, um Einlagen zu gewinnen. Die Renditen werden aus Token-Emissionen oder neuen Einlagen gespeist, nicht aus echten Erträgen. Die Protokolle operieren mit extremer Hebelwirkung, intransparenter Besicherungsquote und zirkulären Abhängigkeiten (Protokoll A besichert Protokoll B und umgekehrt). Sobald ein Schock die Insolvenz offenlegt oder die Subventionen nicht mehr tragbar sind, setzt ein Bankrun ein. Nutzer fliehen, Sicherheiten kollabieren, Liquidationen kaskadieren, und die gesamte Struktur bricht binnen Tagen oder Stunden zusammen. Die Ansteckung betrifft Protokolle, die den gescheiterten Stablecoin als Sicherheit akzeptierten oder Positionen im Ökosystem hielten.

Mai 2022: Terra (UST/LUNA)

Verlust: 45 Milliarden US-Dollar Marktkapitalisierung in drei Tagen ausgelöscht. UST war ein algorithmischer Stablecoin, besichert durch LUNA über einen Mint-Burn-Mechanismus. Das Anchor-Protokoll bot nicht tragbare 19,5% Rendite auf UST-Einlagen, knapp 75% aller UST lagen dort zur Renditegenerierung. Das System war auf steten Kapitalzufluss angewiesen, um den Peg zu halten. Auslöser: 375 Millionen US-Dollar Abzug von Anchor am 7. Mai, gefolgt von großen UST-Verkäufen, die den Peg lösten. Als Nutzer UST in LUNA tauschten, explodierte die LUNA-Supply von 346 Millionen auf über 6,5 Billionen Token in drei Tagen – eine Todesspirale, bei der beide Token fast auf Null fielen. Der Crash vernichtete Privatanleger und führte zum Zusammenbruch großer Krypto-Kreditplattformen wie Celsius, Three Arrows Capital und Voyager Digital. Do Kwon, Gründer von Terra, wurde im März 2023 verhaftet und sieht sich mehreren Betrugsvorwürfen gegenüber.

Juni 2021: Iron Finance (IRON/TITAN)

Verlust: 2 Milliarden US-Dollar TVL in 24 Stunden ausgelöscht. IRON war zu 75% mit USDC und 25% mit TITAN teilbesichert. Nicht nachhaltige „Ertrags-Farming“-Anreize boten bis zu 1.700% APR zur Einlagenakquise. Als Großhalter begannen, IRON gegen USDC einzulösen, wurde der Verkaufsdruck auf TITAN selbstverstärkend. TITAN fiel von 64 US-Dollar auf 0,00000006 US-Dollar und zerstörte die IRON-Besicherung. Lektion: Teilbesicherung reicht in Stressphasen nicht. Arbitrage-Mechanismen versagen unter extremem Druck, wenn der Sicherungstoken selbst in die Todesspirale gerät.

März 2023: USDC

Depeg: Fiel auf 0,87 US-Dollar (13% Verlust), als 3,3 Milliarden US-Dollar Reserven bei der gescheiterten Silicon Valley Bank feststeckten. Dies galt als unmöglich für einen „voll besicherten“ Fiat-Stablecoin mit regelmäßigen Attestierungen. Der Peg wurde erst wiederhergestellt, als die FDIC das Systemrisiko-Ausnahmeverfahren anwandte und SVB-Einlagen garantierte. Ansteckung: Führte zum Depeg von DAI, dessen Besicherung zu über 50% aus USDC bestand, was 3.400+ automatische Liquidationen auf Aave im Wert von 24 Millionen US-Dollar verursachte. Zeigt: Selbst regulierte Stablecoins mit guter Absicht sind abhängig von der Stabilität des traditionellen Bankensystems.

November 2025: Stream Finance (xUSD)

Verlust: 93 Millionen US-Dollar direkter Schaden, 285 Millionen US-Dollar Gesamtexponierung im Ökosystem. Mechanismus: Rekursives Lending, das unbesicherte synthetische Assets erzeugt (7,6-fache Ausweitung des realen Kollaterals). 70% der Gelder in undurchsichtigen Off-Chain-Strategien, verwaltet von anonymen externen Managern. Kein Nachweis von Reserven. Status: xUSD wird zu 0,07-0,14 US-Dollar gehandelt (87-93% unter Peg), praktisch keine Liquidität. Auszahlungen auf unbestimmte Zeit eingefroren. Mehrere Klagen anhängig. Elixir vollständig eingestellt. Branchenweite Flucht aus renditegenerierenden Stablecoins.

Über alle Fälle hinweg zeigen sich gemeinsame Muster. Unrealistische Renditen: Terra (19,5%), Iron (1.700% APR), Stream (18%) boten alle Erträge, die nicht durch reale Einnahmen gedeckt waren. Zirkuläre Abhängigkeiten: UST-LUNA, IRON-TITAN, xUSD-deUSD hatten gegenseitig verstärkende Ausfallmechanismen, bei denen der Kollaps eines Tokens den Kollaps des anderen garantierte. Intransparenz: Terra verschleierte die Anchor-Subventionskosten, Stream verbarg 70% der Abläufe Off-Chain, Tether stand immer wieder wegen der Zusammensetzung der Reserven in der Kritik. Teilbesicherung oder Eigenemission als Deckung: Die Besicherung durch volatile oder selbst ausgegebene Token führt unter Stress zu Todesspiralen, da der Wert der Sicherheiten gerade dann fällt, wenn sie gebraucht werden. Oracle-Manipulation: Eingefrorene oder manipulierte Preisfeeds verhindern ordnungsgemäße Liquidationen, verwandeln Preisdiskoverie in Vertrauensdiskoverie und häufen notleidende Kredite, bis das System insolvent ist. Die Botschaft ist klar: Stables sind nicht stabil. Sie sind stabil – bis sie es nicht mehr sind, und der Umschwung kommt binnen Stunden.

Oracle-Versagen und Zusammenbruch der Infrastruktur

Mit Beginn des Stream-Zusammenbruchs wurde das Oracle-Problem sofort sichtbar. Als der tatsächliche Marktpreis von xUSD auf 0,23 US-Dollar fiel, hatten viele Lending-Protokolle den Oracle-Preis auf 1,00 US-Dollar oder höher festgesetzt, um Kettenliquidationen zu vermeiden. Diese Maßnahme sollte für Stabilität sorgen, schuf aber eine fundamentale Diskrepanz zwischen Markt und Protokollverhalten. Das fest codierte Preisniveau war eine bewusste Entscheidung, kein technisches Versagen. Viele Protokolle setzen auf manuelle Oracle-Updates, um Liquidationen bei temporärer Volatilität zu vermeiden. Doch dieser Ansatz scheitert, wenn Preisrückgänge reale Insolvenz und nicht nur vorübergehenden Stress widerspiegeln.

Protokolle stehen vor einer unmöglichen Wahl. Echtzeitpreise: Gefahr von Manipulation und Kettenliquidationen bei Volatilität, wie Oktober 2025 schmerzhaft zeigte. Verzögerte Preise oder Time-Weighted Average Price (TWAP): reagieren nicht auf echte Insolvenz, häufen notleidende Kredite, wie Stream Finance zeigte, als Oracles 1,26 US-Dollar meldeten, während der reale Preis bei 0,23 US-Dollar lag – alleine für MEV Capital entstanden so 650.000 US-Dollar notleidende Kredite. Manuelle Updates: führen zu Zentralisierung, Ermessensentscheidungen und der Möglichkeit, Insolvenz zu verbergen, indem das Oracle eingefroren wird. Alle drei Ansätze haben bereits hunderte Millionen oder Milliarden gekostet.

Infrastrukturkapazität unter Stress

Nach dem Zusammenbruch der Infrastruktur von Harvest Finance im Oktober 2020, als das TVL von 1 Milliarde auf 599 Millionen US-Dollar fiel und Nutzer nach einem 24 Millionen US-Dollar-Angriff flüchteten, war die Lehre offensichtlich: Oracle-Systeme müssen die Infrastrukturkapazität bei Stressereignissen berücksichtigen. Liquidationsmechanismen brauchen Limits und Notabschaltungen. Börsen müssen Überkapazitäten für das Zehnfache des Normalbetriebs vorhalten. Doch Oktober 2025 zeigte, dass diese Erkenntnis auf institutioneller Ebene nicht umgesetzt wurde. Wenn Millionen Accounts gleichzeitig liquidiert werden, Milliarden an Positionen binnen einer Stunde geschlossen werden, Orderbücher leer sind und keine neuen Gebote platziert werden können, ist die Infrastruktur ebenso gescheitert wie das Oracle. Technische Lösungen existieren, werden aber nicht implementiert, da sie die Normalfall-Effizienz senken und Kosten verursachen.

Wer nicht nachvollziehen kann, woher die Rendite stammt, verdient keine Rendite. Er ist der Preis für die Rendite anderer. Dieses Prinzip ist nicht komplex. Dennoch investieren Menschen Milliarden in Blackbox-Strategien, weil angenehme Lügen unangenehmen Wahrheiten vorgezogen werden. Die nächste Stream-Finance-Blase existiert bereits.

Stables sind nicht stabil. Dezentralisierte Finanzen sind weder dezentral noch sicher. Rendite ohne identifizierbare Quelle ist kein Gewinn, sondern Diebstahl mit Countdown. Das sind keine Meinungen, sondern empirisch belegte Fakten – zu enormen Kosten. Die einzige Frage ist, ob gehandelt wird oder ob die Branche weitere 20 Milliarden US-Dollar zahlt, um die gleiche Lektion erneut zu lernen. Die Geschichte spricht für Letzteres.

Disclaimer:

- Dieser Artikel wurde wiederveröffentlicht von [yq_acc]. Alle Urheberrechte liegen beim Originalautor [yq_acc]. Bei Einwänden gegen diese Veröffentlichung kontaktieren Sie bitte das Gate Learn-Team, das den Vorgang umgehend prüft.

- Haftungsausschluss: Die im Artikel geäußerten Ansichten und Meinungen sind ausschließlich die des Autors und stellen keine Anlageberatung dar.

- Übersetzungen des Artikels in andere Sprachen werden vom Gate Learn-Team erstellt. Sofern nicht anders angegeben, ist das Kopieren, Weiterverbreiten oder Plagiieren der übersetzten Artikel untersagt.

Teilen

Inhalt

Verwandte Artikel

Was ist Tronscan und wie kann man es im Jahr 2025 verwenden?

Was ist Bitcoin?

Verständnis von KRC-20-Token: Der Token-Standard des Kaspa-Ökosystems

Was ist Pyth Network?

Chainlink 2.0 - Ein Spielwechsler?