Eine Handvoll Bankinstitute würde diesen Token im Versuchsbetrieb testen, um Interbanken-Abwicklungen zu optimieren und dabei die Vorteile zu nutzen, die JPM Coin in Bezug auf Kosten, Geschwindigkeit und Effizienz bringen kann, während Regulierungsbehörden prüfen, ob das Verbot für Banken aufgehoben werden soll, Kryptowährungsdienstleistungen anzubieten.

Wichtige Erkenntnisse:

- CMF und andere Banken testen JPMorgans JPM Coin in Phase eins, um die Zeiten für Interbanken-Abwicklungen zu beschleunigen.

- Experten bewerten diese Integration als einen gewaltigen Sprung zur Modernisierung der Bankkosten.

- Die Zentralbank muss eine Regel aus dem Jahr 2022 ändern, bevor Institute Kryptodienstleistungen für Kunden anbieten dürfen.

Bericht: JPMorgans JPM Coin in Tests für tokenisierte Einlagen in Argentinien im Fokus

Argentinien ebnet langsam den Weg, damit Bankinstitute ihren Kunden Krypto-Services ermöglichen und anbieten können.

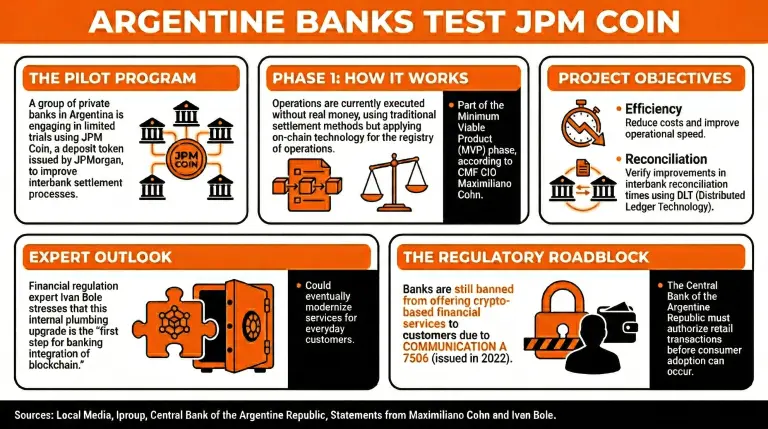

Laut lokalen Medien wäre eine Gruppe privater Banken an begrenzten Tests beteiligt, bei denen JPM Coin – ein von JPMorgan ausgegebener Einlagen-Token – eingesetzt wird, um die Prozesse für Interbanken-Abwicklungen zwischen den teilnehmenden Instituten zu verbessern.

Maximiliano Cohn, CIO von CMF, einer der Banken, die an diesen Tests teilnehmen, um Teil des minimal funktionsfähigen Produkts (MVP) von JPM Coin in Argentinien zu sein, sagte Iproup, dass diese Vorgänge zunächst ohne Geld durchgeführt würden und zunächst traditionelle Abwicklungsverfahren zum Einsatz kämen, jedoch mit Anwendung von On-Chain-Technologie für ihr Register.

Cohn erklärte außerdem, dass Banken in der ersten Phase dieses Pilotprojekts daran arbeiten, die verfügbaren Dienste zu integrieren, um „Verbesserungen bei den Abwicklungs- und Interbanken-Abstimmungszeiten der integrierten Banken zu verifizieren“.

„Während sich das Konzept derzeit noch in der Entwurfsphase befindet, besteht das Ziel darin, DLT (Distributed Ledger Technology) umzusetzen, um Kosten zu senken und die Geschwindigkeit sowie die betriebliche Effizienz zu verbessern,“ betonte er.

Auch wenn diese Initiative darauf abzielt, die interne Infrastruktur von Bankinstituten zu verbessern, sind Analysten der Ansicht, dass sie ein Ausgangspunkt für die Modernisierung dieser Dienste sein könnte, um Kunden besser zu bedienen. Ivan Bole, ein Experte für Finanzregulierung, betonte, dass dies der erste Schritt für die Integration von Banken mithilfe von Blockchain sei.

Dennoch sind Banken weiterhin nicht in der Lage, ihren Kunden finanzielle Dienstleistungen auf Basis von Kryptowährungen anzubieten, da Communication A 7506, die im Jahr 2022 herausgegeben wurde, festlegt, dass „Finanzinstitute für ihre Kunden weder Transaktionen ausführen noch deren Ausführung erleichtern dürfen, die digitale Vermögenswerte betreffen – einschließlich Krypto-Assets und solcher, deren Erträge sich nach den Schwankungen richten, die von solchen Vermögenswerten erfasst werden –, die nicht von einer zuständigen nationalen Regulierungsbehörde oder von der Zentralbank der Argentinischen Republik autorisiert wurden.“

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.