Aunque ambas empresas son originarias de Asia y han desempeñado durante mucho tiempo un papel central en la industria automovilística mundial, sus trayectorias de crecimiento, estructuras organizativas y criterios de decisión tecnológica difieren de forma notable. Con la entrada del sector en la era de la electrificación y el software, estas diferencias se acentúan aún más. Entender la distinción entre Hyundai Motor y Toyota no es solo comparar dos fabricantes de automóviles, sino comprender dos rutas de transformación distintas que emergen en el panorama automovilístico global.

Durante décadas, la competencia en el sector automovilístico giraba en torno a la capacidad de fabricación. Hoy, el campo de batalla se ha ampliado e incluye software, sistemas energéticos, capacidades de datos y la creación de ecosistemas a largo plazo. Tanto Hyundai Motor como Toyota responden a este cambio, pero con enfoques fundamentalmente diferentes. Hyundai apuesta por acelerar la transformación mediante la sinergia organizativa y las mejoras tecnológicas, mientras que Toyota prioriza una evolución constante y la eficiencia del sistema.

¿Qué lugar ocupan Hyundai Motor y Toyota en la cadena de suministro automovilística mundial?

Tanto Hyundai como Toyota son fabricantes de vehículos, pero su función en la cadena de suministro difiere considerablemente.

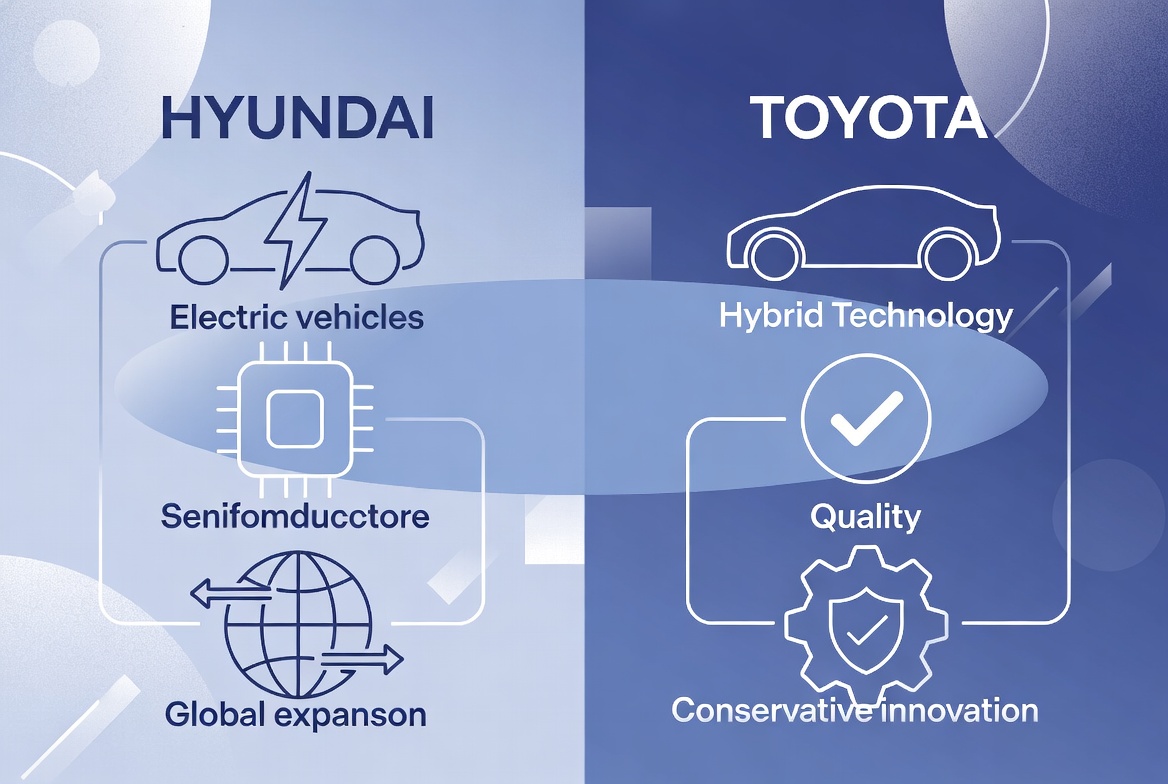

La trayectoria de desarrollo de Hyundai Motor se asemeja a una estrategia de «integración vertical de capacidades». La empresa no solo participa en el diseño y la producción de vehículos, sino que también refuerza continuamente sus plataformas de vehículos eléctricos, la coordinación de la cadena de suministro, las capacidades de software y las iniciativas de movilidad futura. En comparación con los fabricantes tradicionales, Hyundai concede importancia a conectar simultáneamente múltiples capas de capacidad para construir competitividad a largo plazo mediante la sinergia.

Toyota, por el contrario, se ha apoyado durante mucho tiempo en la solidez de su capacidad de fabricación. Su competitividad central no procede solo del volumen de ventas, sino también de la eficiencia organizativa, la capacidad operativa global y los procesos de producción maduros. Toyota está considerado el referente de la alta estandarización y escala, y su sistema de producción ha ejercido una influencia duradera en la industria automovilística mundial.

Esto significa que las dos empresas, aunque producen productos similares, ocupan posiciones distintas en el sector.

Hyundai se centra en la sinergia de capacidades entre capas, con el objetivo de participar tanto en la fabricación como en las mejoras tecnológicas. Toyota, en cambio, hace hincapié en trasladar sus sólidas capacidades de fabricación a un nuevo ciclo, preservando las ventajas competitivas mediante la acumulación a largo plazo.

Desde una perspectiva sectorial, ningún modelo es intrínsecamente superior o inferior. Simplemente reflejan la lógica de desarrollo moldeada en diferentes fases históricas.

Diferencias fundamentales en los modelos de negocio

Muchas personas siguen viendo a los fabricantes de automóviles como meros vendedores de coches, pero tanto Hyundai como Toyota tienen estructuras de ingresos que van mucho más allá de la lógica de fabricación tradicional.

En los últimos años, Hyundai ha diversificado agresivamente sus fuentes de ingresos. Más allá de la venta de vehículos, su negocio abarca ahora finanzas automovilísticas, servicios digitales, capacidades de software y la interacción con el usuario a largo plazo. Las ventas de vehículos se están convirtiendo cada vez más en la puerta de entrada a las relaciones con los clientes, en lugar de una transacción única.

Al mismo tiempo, Hyundai está incursionando en marcas premium, vehículos eléctricos y capacidades de movilidad futura, con el objetivo de construir una estructura de mayor valor.

Toyota, por el contrario, ha dependido durante mucho tiempo de su maduro sistema de fabricación para obtener rentabilidad. Las ventajas de escala, la distribución global y la alta eficiencia operativa forman su columna vertebral comercial. Su estructura de ganancias sigue dependiendo en gran medida de las ventas de vehículos y los sistemas de servicio a largo plazo, pero su fortaleza radica en una sólida estabilidad operativa.

Desde el punto de vista del modelo de ganancias, las dos empresas apuntan en direcciones diferentes: Hyundai enfatiza la expansión de capacidades, mientras que Toyota enfatiza la amplificación de capacidades. Esta diferencia determina su futura asignación de recursos, diseño organizativo y trayectorias de crecimiento.

La electrificación suele percibirse como un cambio de sistema de propulsión, pero para los grandes grupos automovilísticos, su verdadero impacto es la transformación organizativa. Hyundai Motor muestra una fuerte mentalidad de plataforma. Al unificar las capacidades subyacentes, construir una gama de productos de nueva energía más sólida y avanzar en el desarrollo de software, busca acortar los ciclos de actualización tecnológica.

Este modelo depende de capacidades de ajuste flexible.

La empresa debe equilibrar continuamente la asignación de recursos entre los sistemas de combustión tradicional y los de nueva energía, manteniendo al mismo tiempo la capacidad de respuesta del mercado. El camino de Toyota es notablemente más prudente. Toyota ha defendido durante mucho tiempo la diversidad tecnológica, creyendo que las estructuras energéticas futuras probablemente implicarán múltiples soluciones coexistentes. Por lo tanto, su transformación otorga mayor peso a la estabilidad del sistema y la adaptabilidad a la escala.

Esta diferencia no significa que una se transforme más rápido; refleja filosofías de gestión de riesgos divergentes. Hyundai favorece el ajuste proactivo; Toyota favorece la validación a largo plazo. En el futuro, la industria automovilística mundial podría mantener múltiples rutas tecnológicas, y las capacidades corporativas serán finalmente puestas a prueba por el mercado.

¿Cómo afectan las capacidades de la cadena de suministro mundial a la competencia a largo plazo?

La industria automovilística nunca ha girado en torno a la competencia tecnológica de un solo punto, sino a la capacidad de colaboración de una compleja red de suministro. En los últimos años, Hyundai ha ido construyendo constantemente capacidad de producción global, con el objetivo de amortiguar la volatilidad externa mediante la coordinación regional. Este modelo enfatiza la implementación flexible y la programación de recursos para adaptarse a diversas condiciones del mercado.

Al mismo tiempo, Hyundai también está fortaleciendo los vínculos industriales ascendentes y descendentes, ampliando sus capacidades de suministro hacia los ámbitos de la nueva energía y la inteligencia. Toyota, por el contrario, ha sido reconocido durante mucho tiempo por la eficiencia de su cadena de suministro.

Su sistema de fabricación no se centra solo en el control de costes, sino también en la coordinación organizativa y la operación estable a largo plazo. A través de procesos altamente estandarizados, Toyota ha construido potentes ventajas de escala. Ambas empresas priorizan las cadenas de suministro mundiales, pero con énfasis diferentes: Hyundai se centra en la colaboración dinámica, mientras que Toyota se centra en la eficiencia del sistema. A medida que el sector evoluciona, la capacidad de la cadena de suministro seguirá siendo decisiva para determinar el posicionamiento competitivo a largo plazo.

¿Cómo remodelarán las capacidades de software la competencia futura?

Si la competencia automovilística se desarrollaba una vez en el taller de fabricación, la competencia futura ocurrirá cada vez más a nivel del sistema. Hyundai está avanzando con las capacidades de vehículos definidos por software (SDV), con el objetivo de convertir los vehículos en plataformas en evolución continua. A través de sistemas a bordo, actualizaciones remotas y servicios inteligentes, el ciclo de vida del vehículo se está redefiniendo.

Este cambio significa que la competencia se está expandiendo del hardware a las operaciones de software a largo plazo. Por el contrario, el ritmo de actualización de software de Toyota suele ser más mesurado, priorizando la fiabilidad y la coherencia del sistema sobre la iteración rápida.

En esencia, esto es un choque de culturas organizativas. Hyundai quiere acelerar hacia el próximo ciclo competitivo; Toyota busca actualizarse dentro de su marco existente.

Hyundai Motor vs. Toyota: comparación del modelo central

Para Hyundai, la estrategia SDV no se trata solo de añadir funciones en el automóvil, sino de construir una plataforma de capacidades unificada desde cero.

Este enfoque de plataforma implica compartir arquitecturas electrónicas, sistemas de software y capacidades de actualización en múltiples modelos, reduciendo el desarrollo redundante y aumentando la eficiencia de la iteración. Una vez que el sistema subyacente está unificado, la empresa puede implementar funciones a menor coste y desplegar capacidades rápidamente en diferentes mercados.

Las capacidades de software también remodelarán los modelos de ingresos.

Históricamente, los ingresos automovilísticos se concentraban en la venta de vehículos. En el futuro, las empresas podrían adoptar un modelo combinado de «ingresos por vehículos + ingresos por servicios digitales + ingresos operativos a largo plazo». Los usuarios podrían recibir continuamente actualizaciones de funciones, suscripciones inteligentes, ampliaciones de capacidad del vehículo y experiencias entre dispositivos.

Esto significa que el software está cambiando la forma en que los fabricantes de automóviles ganan dinero, no solo cómo los usuarios perciben sus coches. El camino de actualización de software de Toyota sigue siendo más prudente.

| Dimensión |

Hyundai Motor |

Toyota |

| Posicionamiento central |

Grupo automovilístico mundial con mejora tecnológica |

Grupo automovilístico mundial con eficiencia de fabricación |

| Modelo de negocio |

Fabricación + Software + Capacidades diversas |

Fabricación + Operaciones a escala |

| Ruta de vehículos eléctricos |

Transformación de plataforma |

Ruta de múltiples tecnologías |

| Cadena de suministro mundial |

Capacidad de colaboración regional |

Sistema de alta eficiencia |

| Capacidad de software |

SDV en fortalecimiento continuo |

Digitalización en avance constante |

| Dirección a largo plazo |

Ecosistema de movilidad inteligente |

Mejora de la fabricación mundial |

Hyundai otorga mayor énfasis a la velocidad de migración tecnológica, utilizando el software para impulsar mejoras en toda la empresa. Toyota otorga mayor énfasis a la capacidad del sistema a largo plazo, completando gradualmente la transformación digital sobre las ventajas de fabricación existentes.

Por lo tanto, la competencia futura entre fabricantes de automóviles puede que ya no se trate de «quién construye el mejor coche», sino de quién puede operar vehículos de forma continua, actualizar capacidades de forma continua y ampliar las relaciones con los clientes de forma continua.

Conclusión

Hyundai Motor y Toyota son ambos actores centrales en la industria automovilística mundial, pero representan modelos de desarrollo fundamentalmente diferentes. Hyundai se centra en las mejoras tecnológicas, la sinergia de múltiples capacidades y la expansión hacia el ecosistema de movilidad futura, con el objetivo de conectar simultáneamente la fabricación, el software y las capacidades de nueva energía.

Toyota se centra en la eficiencia a escala, los sistemas organizativos y las ventajas de fabricación a largo plazo, avanzando en las mejoras tecnológicas de manera constante y mesurada. Desde una perspectiva sectorial más amplia, ambos modelos reflejan el cambio continuo de la industria automovilística desde la fabricación industrial hacia el transporte inteligente. Comprender a Hyundai y Toyota no se trata de juzgar qué empresa es más fuerte, sino de comprender los diferentes caminos evolutivos que la industria automovilística mundial podría tomar.

Preguntas frecuentes

¿Son Hyundai Motor y Toyota el mismo tipo de empresa automovilística?

Ambos son grandes grupos automovilísticos mundiales, pero con diferentes prioridades estratégicas. Hyundai enfatiza la transformación tecnológica y la sinergia de capacidades; Toyota enfatiza los sistemas de fabricación y la eficiencia a escala.

¿Por qué Toyota no se ha pasado completamente a los vehículos eléctricos?

Toyota ha seguido durante mucho tiempo una estrategia tecnológica de múltiples rutas, con el objetivo de mantener la flexibilidad en diferentes entornos de mercado.

¿Está Hyundai Motor desarrollando vehículos definidos por software?

Sí. Hyundai está avanzando activamente en sus capacidades de vehículos definidos por software (SDV) y fortaleciendo sus capacidades digitales.

¿Competirán directamente las dos empresas en el futuro?

Sí, pero la competencia se ha ampliado más allá de la venta de automóviles para incluir software, energía y capacidades de ecosistema a largo plazo.