Stream xUSD se presenta como un hedge fund tokenizado disfrazado de stablecoin DeFi, afirmando operar con estrategias delta neutrales. Sin embargo, Stream ha terminado en problemas financieros bajo circunstancias dudosas. En los últimos cinco años, varios proyectos han seguido este modelo, intentando impulsar su propio token a través de ingresos generados por inversiones delta neutrales. Algunos ejemplos de éxito son MakerDAO, Frax, Ohm, Aave y Ethena.

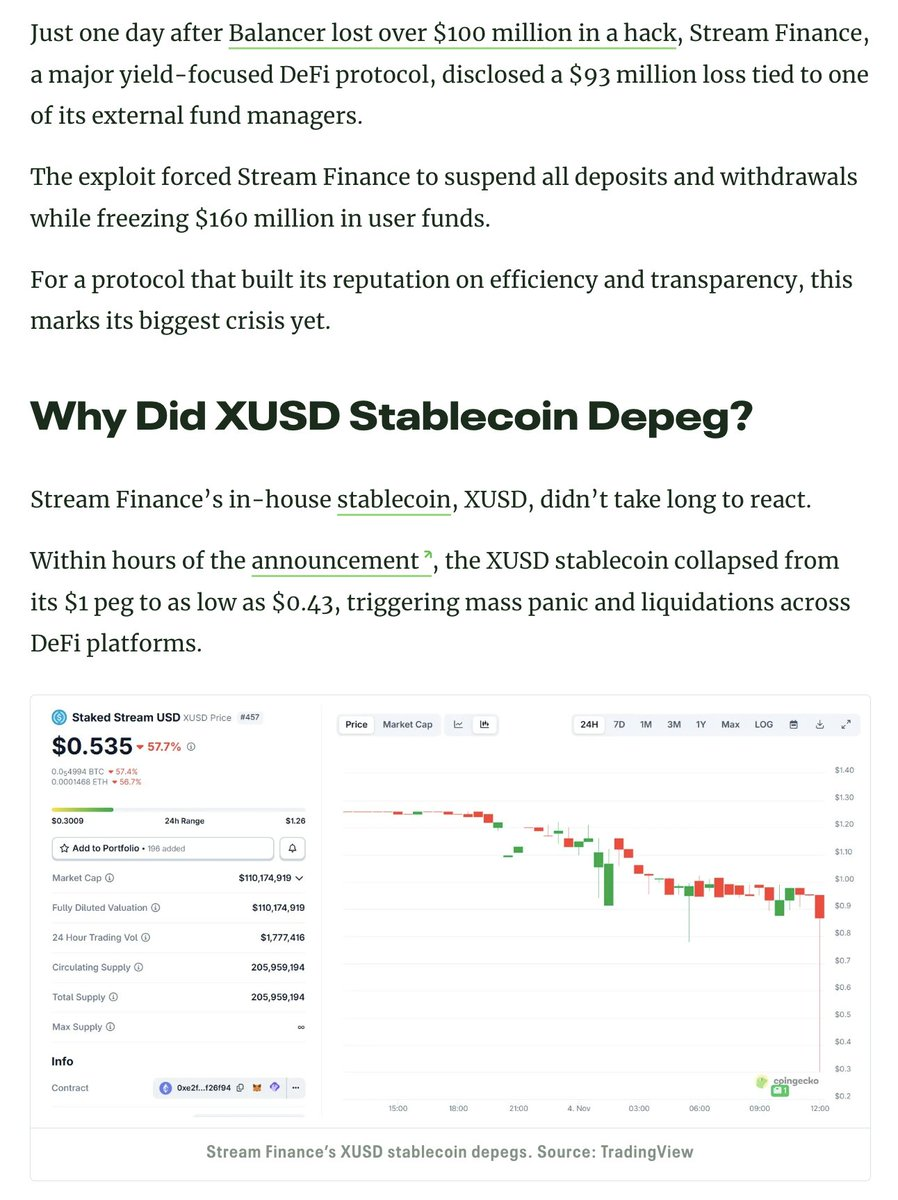

A diferencia de muchos de sus competidores DeFi más genuinos, Stream carecía de transparencia en cuanto a sus estrategias y posiciones. Solo 150 millones de dólares de los 500 millones de dólares en TVL declarados eran visibles on-chain en rastreadores de carteras como @ DeBankDeFi. Finalmente, se supo que Stream había invertido en estrategias de trading off-chain gestionadas por traders propietarios, y algunos de estos operadores entraron en bancarrota, dejando un agujero declarado de 100 millones de dólares en pérdidas.

1. Según lo informado por @ CCNDotComNews

El hackeo de 120 millones de dólares al DEX Balancer de este lunes no tuvo ningún papel en este asunto.

Según rumores (imposibles de verificar, ya que Stream no informa al respecto), las estrategias de trading off-chain estarían vinculadas a la venta de volatilidad. En finanzas cuantitativas, vender volatilidad (también conocido como short volatility o short vol) consiste en ejecutar estrategias que obtienen beneficio cuando la volatilidad del mercado disminuye, se mantiene estable o cuando la volatilidad realizada resulta ser inferior a la volatilidad implícita de los instrumentos financieros. Si el precio del activo subyacente no se mueve de forma significativa (baja volatilidad), las opciones pueden expirar sin valor, permitiendo al vendedor quedarse con la prima como ganancia. Sin embargo, esta estrategia implica un riesgo considerable, ya que un repunte inesperado de la volatilidad puede generar grandes pérdidas—lo que suele describirse como recoger céntimos delante de una apisonadora.

2. Más sobre la venta de volatilidad

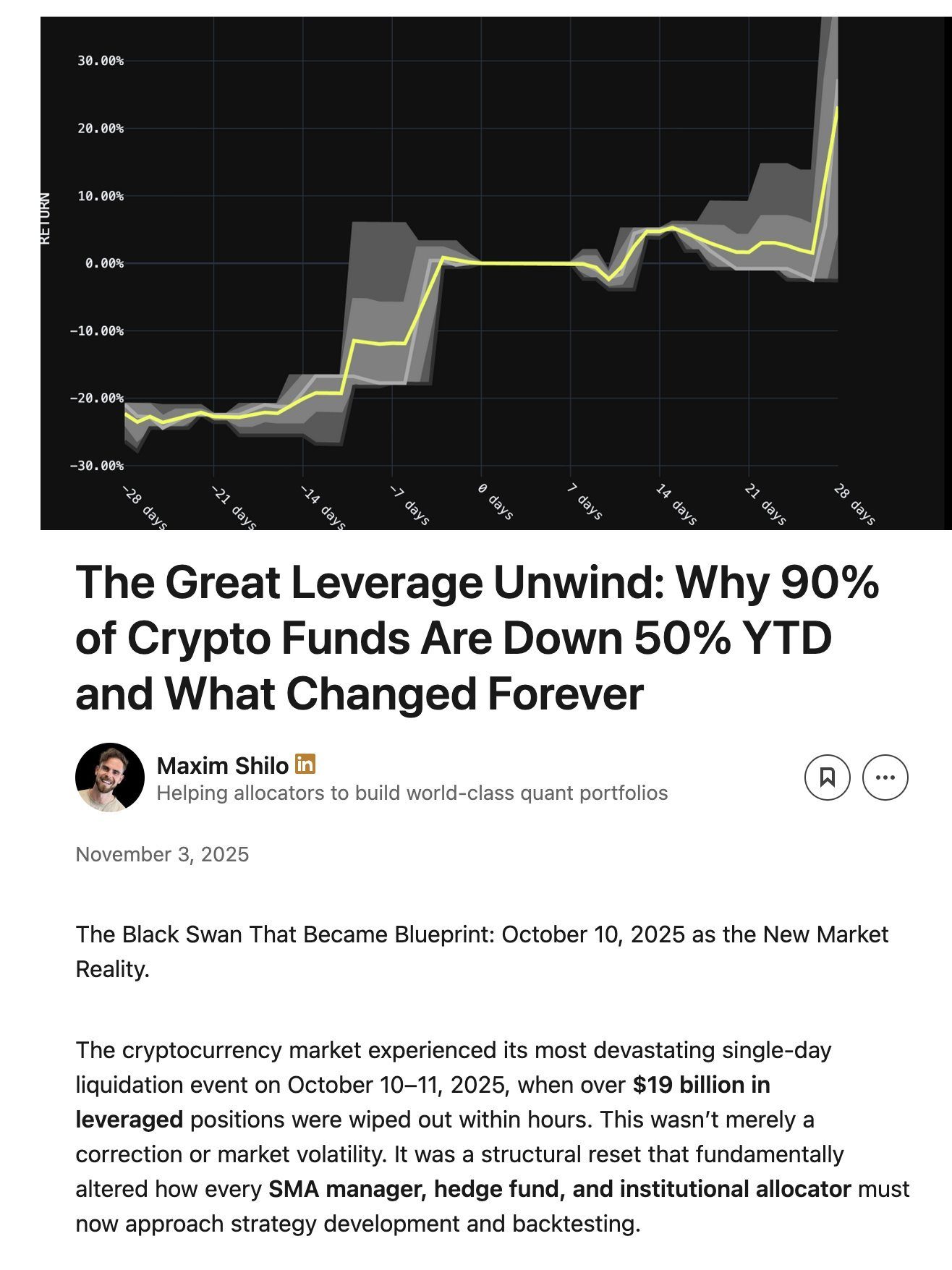

De hecho, el 10 de octubre, durante el llamado Viernes Rojo, se produjo uno de esos repuntes de volatilidad. Un riesgo sistemático por apalancamiento se fue acumulando en los mercados de criptomonedas, impulsado por la euforia en torno a Donald Trump en 2025. Cuando Trump anunció nuevos aranceles el viernes por la tarde, 10 de octubre, todos los mercados entraron en pánico y este temor se contagió al mercado cripto. En situaciones de pánico, conviene ser el primero en vender lo asegurado. Esta oleada de ventas provocó una liquidación en cascada.

Como el riesgo de apalancamiento había ido creciendo y llevado el apalancamiento sistemático a niveles elevados, los mercados de futuros perpetuos no tenían la profundidad suficiente para deshacer y liquidar todas las posiciones apalancadas sin sobresaltos. En ese contexto, los sistemas de Automated Deleverage (ADL) entraron en acción y empezaron a socializar las pérdidas entre los participantes rentables. Esto distorsionó aún más un mercado que ya estaba completamente fuera de control.

3. ¿Qué es el deleverage automatizado?

La volatilidad generada por este evento fue una de esas que solo suceden cada década en los mercados de criptomonedas. Aunque no es algo inédito, caídas parecidas ya ocurrieron en los primeros años del sector, en torno a 2016. Dado que no existen datos fiables de aquel periodo, la mayoría de traders algorítmicos han basado sus estrategias en datos recientes de volatilidad suave. Como no se habían visto repuntes similares últimamente, incluso las posiciones con apalancamiento moderado (~2x) saltaron por los aires.

Aquí puedes leer un análisis de Maxim Shilo sobre lo que ha supuesto este evento para los traders algorítmicos y cómo el trading en criptomonedas cambiará tras el Viernes Rojo:

4. Shilo sobre cómo el 10 de octubre cambió el trading algorítmico en cripto

Ahora ya están saliendo a la superficie los primeros damnificados por los sucesos del Viernes Rojo, y Stream ha sido uno de los más perjudicados.

Un fondo delta neutral, por definición, no puede perder dinero. Si pierdes dinero, dejas de ser delta neutral. Stream prometía mantener ese perfil, pero en realidad estaba invirtiendo a espaldas de los usuarios en estrategias propietarias, opacas y fuera de la cadena. El delta neutral no siempre es una cuestión absoluta; a posteriori todo parece evidente. Muchos expertos considerarían esas estrategias demasiado arriesgadas como para ser realmente delta neutrales. Porque pueden salir mal. Y, de hecho, así fue.

Cuando Stream perdió el principal en esas malas operaciones, quedó insolvente.

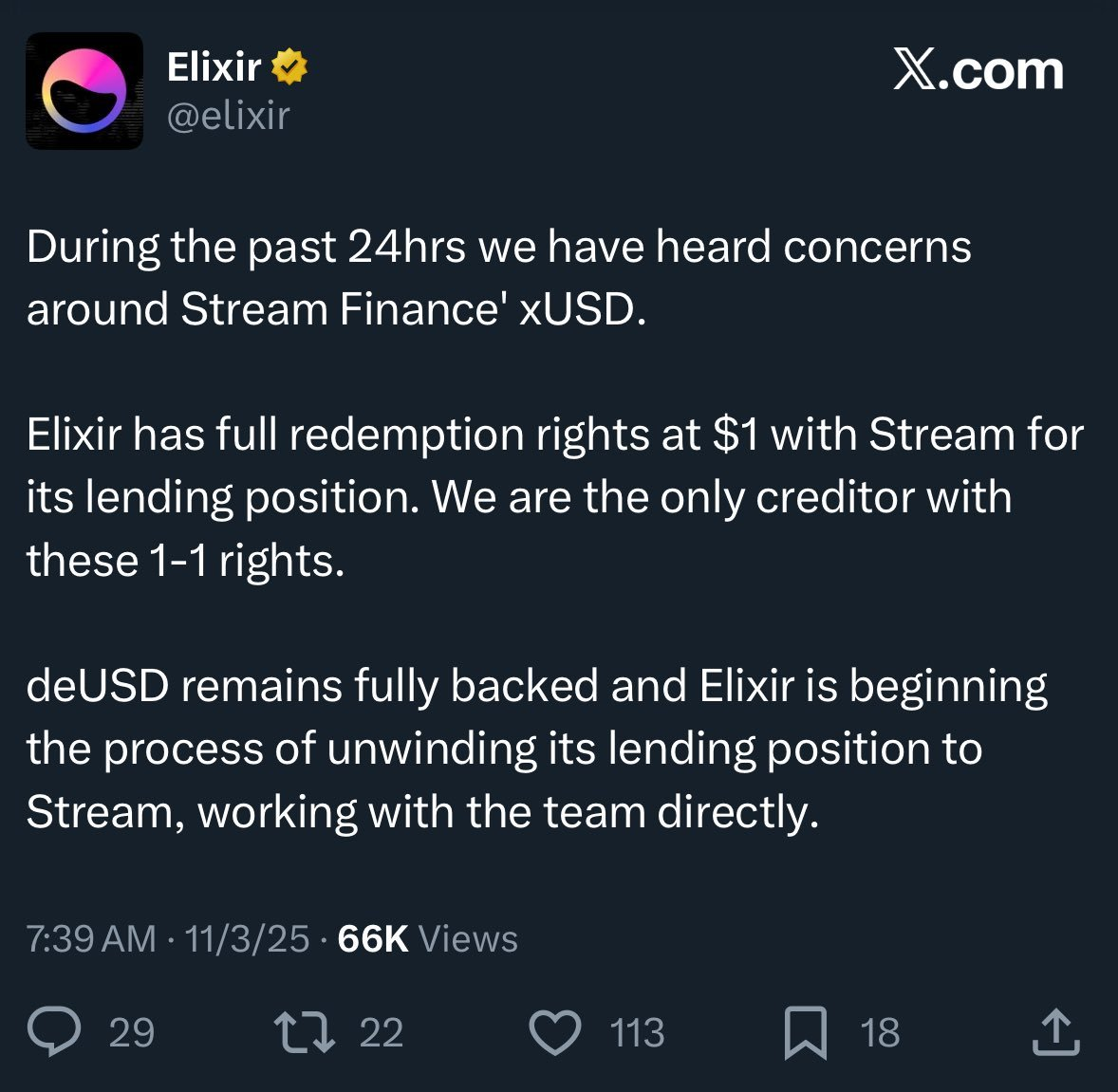

El DeFi siempre implica riesgo, y perder parte del capital puede ser asumible. Es posible recuperar el saldo al 100 %, y una caída puntual del 10 % no es crítica si se obtiene una rentabilidad anual del 15 %. Sin embargo, en esta ocasión, Stream también se había apalancado al máximo utilizando estrategias de préstamo con recursive looping junto con Elixir, otra stablecoin.

5. ¿Qué es el recursive looping?

6. ¿Cómo se apalancó Stream y en qué medida?

Por si fuera poco, Elixir reclama “seniority” basándose en un acuerdo fuera de la cadena para recuperar su principal en caso de quiebra de Stream. Esto supondría que Elixir recuperaría más dinero, mientras que el resto de inversores DeFi en Stream recibirían menos, o incluso nada.

Por la falta de transparencia, el uso de recursive looping y las estrategias propietarias, en realidad no se conocen las pérdidas sufridas por los usuarios de Stream. Actualmente, la stablecoin Stream xUSD cotiza a 0.60 dólares por unidad.

Al no haberse comunicado esta situación a los usuarios de DeFi, muchos están ahora tremendamente indignados tanto con Stream como con Elixir: no solo han perdido dinero, sino que las pérdidas se socializan para que estadounidenses adinerados del entorno de Wall Street sigan obteniendo beneficios.

Este suceso también afecta a los protocolos de préstamo y a sus curadores:

“Quienes creían que prestaban en Euler con posiciones colateralizadas, en realidad, estaban prestando sin colateral por intermediación” -Rob de @ infiniFi.

Además, debido a la falta de transparencia y de datos on-chain sobre posiciones, beneficios y pérdidas, tras estos acontecimientos, los usuarios empezaron a sospechar que Stream estaba apropiándose de las ganancias de los usuarios en beneficio del equipo gestor. Los stakers de Stream xUSD dependen de los oráculos autodeclarados de Stream para calcular sus rendimientos, y no existe forma de que terceros verifiquen la exactitud o equidad de esos cálculos.

¿Cómo abordar esta situación?

Incidentes como el de Stream pueden evitarse, especialmente en una industria tan joven como DeFi. La máxima de “alto riesgo, alta recompensa” siempre está vigente. Sin embargo, para aplicarla, primero hay que entender el riesgo: no todos los riesgos son iguales y algunos pueden evitarse. Existen protocolos reputados de yield farming, préstamos y stablecoins como hedge fund tokenizado que sí ofrecen transparencia sobre su riesgo, estrategias y posiciones.

@ StaniKulechov de @ aave analiza aquí el papel de los curadores DeFi y cuándo puede producirse una asunción excesiva de riesgos:

7. Stani sobre los recientes episodios de materialización del riesgo en DeFi

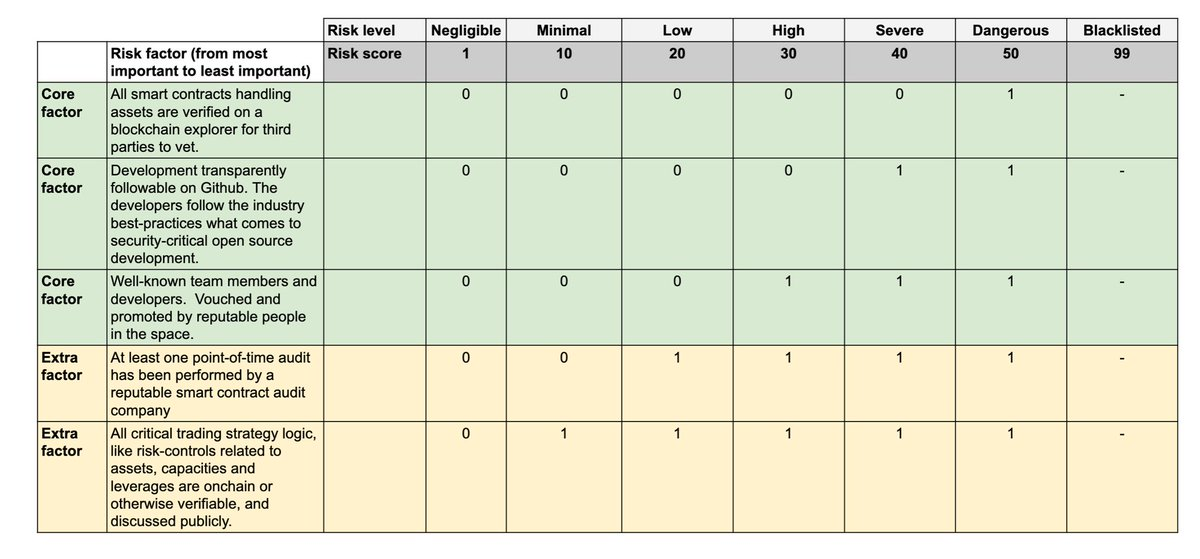

Para dejar más clara la diferencia entre buenas bóvedas y malas bóvedas, en Trading Strategy hemos comenzado a publicar nuestro propio Vault Technical Risk Score en nuestro informe de bóvedas DeFi.

8. Consulta aquí el anuncio sobre el Vault Risk Framework:

El riesgo técnico se refiere a la probabilidad de perder el capital invertido en una bóveda DeFi debido a una ejecución técnica deficiente. El Vault Technical Risk Framework proporciona una herramienta sencilla para clasificar bóvedas DeFi en categorías de mayor o menor riesgo. La puntuación de riesgo técnico no elimina riesgos de mercado como malas operaciones o contagios, pero garantiza que un tercero pueda evaluarlos.

Con mejor información para los usuarios de DeFi, la asignación de capital tenderá a premiar a los actores responsables y sucesos como el de Stream serán menos graves en el futuro.

Aviso legal:

- Este artículo se ha reproducido de [TradingProtocol]. Todos los derechos de autor pertenecen al autor original [TradingProtocol]. Si tienes alguna objeción a esta reproducción, ponte en contacto con el equipo de Gate Learn, que lo gestionará rápidamente.

- Aviso de responsabilidad: Las opiniones expresadas en este artículo corresponden únicamente al autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. Salvo indicación contraria, está prohibido copiar, distribuir o plagiar los artículos traducidos.