Durante la mayor parte de 2025, el suelo de Bitcoin se mostró inquebrantable, sostenido por una alianza inesperada entre tesorerías corporativas y fondos cotizados (ETF).

Las compañías emitieron acciones y deuda convertible para adquirir el token, mientras que los flujos hacia los ETF absorbieron discretamente la nueva oferta. Esta base de demanda sólida permitió que Bitcoin desafiara el endurecimiento de las condiciones financieras.

No obstante, esa base comienza a debilitarse.

En una publicación en X el 3 de noviembre, Charles Edwards, fundador de Capriole Investments, comentó que su visión optimista se ha deteriorado porque el ritmo de acumulación institucional ha disminuido.

Edwards afirmó:

“Por primera vez en 7 meses, la compra institucional neta ha CAÍDO por debajo del suministro minado diario. No es bueno.”

Compras institucionales de Bitcoin (Fuente: Capriole Investments)

Según Edwards, esta era la métrica clave que mantenía su optimismo, incluso cuando otros activos superaban el rendimiento de Bitcoin.

No obstante, en la situación actual, señaló que existen unas 188 tesorerías corporativas con posiciones relevantes en Bitcoin, muchas de ellas con modelos de negocio muy limitados fuera de su exposición a este activo.

Desaceleración en las compras de tesorería de Bitcoin

Ninguna compañía representa mejor la operación corporativa con Bitcoin que MicroStrategy Inc.

La empresa de software liderada por Michael Saylor, reconvertida en compañía de tesorería de Bitcoin, posee actualmente más de 674 000 BTC, consolidándose como el mayor titular corporativo a nivel mundial.

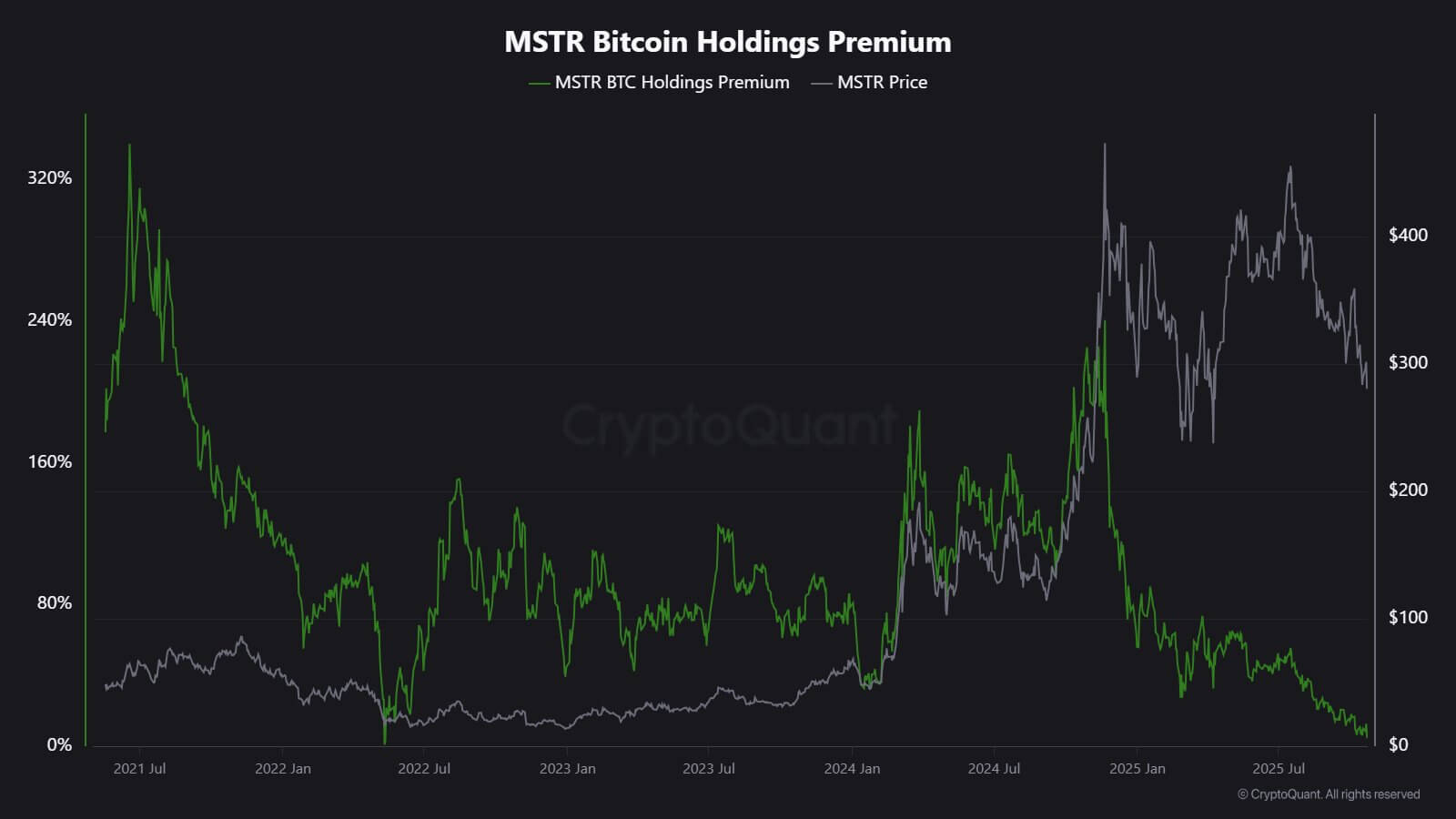

Sin embargo, su ritmo de compra se ha reducido de forma acusada en los últimos meses.

Para ponerlo en contexto, MicroStrategy adquirió unos 43 000 BTC en el tercer trimestre, su cifra trimestral más baja en lo que va de año. Este dato resulta poco sorprendente, dado que la empresa llegó a reducir algunas compras a apenas unos cientos de monedas en ese periodo.

El analista de CryptoQuant J.A. Maarturn indicó que esta desaceleración podría estar vinculada a la caída del NAV (valor neto de los activos) de MicroStrategy.

Según Maarturn, los inversores pagaban antes una elevada prima sobre el NAV por cada dólar de Bitcoin en el balance de MicroStrategy, lo que otorgaba a los accionistas exposición apalancada al potencial de BTC. Esa prima se ha comprimido desde mediados de año.

Al disminuir los vientos de cola en la valoración, emitir nuevas acciones para comprar Bitcoin deja de ser tan rentable y el incentivo para captar capital se debilita.

Maarturn señaló:

“Ahora es más difícil obtener capital. Las primas por emisión de acciones han bajado del 208 % al 4 %.”

Prima de las acciones de MicroStrategy (Fuente: CryptoQuant)

Además, el enfriamiento se extiende más allá de MicroStrategy.

Metaplanet, una empresa cotizada en Tokio que sigue el modelo de la pionera estadounidense, cotizó recientemente por debajo del valor de mercado de sus propios Bitcoin tras un fuerte descenso.

Ante esta situación, aprobó una recompra de acciones. Además, estableció nuevas directrices para captar capital y ampliar su tesorería de Bitcoin. La decisión transmitió confianza en su balance. También evidenció el menor interés de los inversores en los modelos de “tesorería de activos digitales”.

De hecho, la desaceleración en las adquisiciones de tesorería de Bitcoin ha impulsado la fusión de algunas de estas compañías.

El mes pasado, la gestora de activos Strive comunicó la adquisición de Semler Scientific, una tesorería de BTC de menor tamaño. El acuerdo permitirá a ambas firmas poseer casi 11 000 BTC con una prima que se está volviendo un recurso escaso en el sector.

Estos ejemplos muestran una restricción estructural, más que una falta de convicción. Cuando la emisión de acciones o convertibles deja de ofrecer prima de mercado, los flujos de capital se agotan y la acumulación corporativa se ralentiza de forma natural.

¿Flujos de ETF?

Los ETF de Bitcoin al contado, considerados tradicionalmente como mecanismos automáticos de absorción de nueva oferta, muestran ahora signos de agotamiento.

Durante buena parte de 2025, estos vehículos de inversión lideraron la demanda neta, con creaciones que superaban de forma constante las retiradas, especialmente durante la subida de Bitcoin a máximos históricos.

Sin embargo, a finales de octubre, sus flujos se volvieron irregulares. En algunas semanas, las cifras pasaron a negativo cuando los gestores de cartera reequilibraron posiciones y los departamentos de riesgos redujeron exposición ante el cambio de expectativas de tipos de interés.

Esta volatilidad marca una nueva fase en el comportamiento de los ETF de Bitcoin.

Las condiciones macroeconómicas se han endurecido, las esperanzas de recortes rápidos de tipos se han disipado; los rendimientos reales han subido y la liquidez se ha enfriado.

A pesar de ello, la demanda de exposición a Bitcoin sigue siendo sólida, aunque ahora se presenta en ráfagas en lugar de en olas constantes.

Los datos de SoSoValue reflejan este cambio. En las dos primeras semanas de octubre, los productos de inversión en activos digitales captaron cerca de 6 000 millones de dólares en entradas.

Sin embargo, al finalizar el mes, parte de esas ganancias se revirtió y las retiradas superaron los 2 000 millones de dólares.

ETF de Bitcoin

Flujos semanales de ETF de Bitcoin (Fuente: SoSoValue)

El patrón indica que los ETF de Bitcoin han evolucionado hacia auténticos mercados bidireccionales. Ofrecen liquidez profunda y acceso institucional, pero han dejado de comportarse como instrumentos de acumulación exclusiva.

Cuando los indicadores macroeconómicos titubean, los inversores en ETF pueden salir tan rápido como entran.

Implicaciones de mercado para Bitcoin

Este escenario en evolución no supone automáticamente una caída, pero sí implica una mayor volatilidad. Al debilitarse la absorción por parte de corporativos y ETF, el comportamiento del precio de Bitcoin dependerá cada vez más de los operadores a corto plazo y el sentimiento macro.

En estas situaciones, Edwards defiende que nuevos catalizadores, como una relajación monetaria, mayor claridad regulatoria o el regreso del apetito de riesgo en la renta variable, podrían reactivar la demanda institucional.

Sin embargo, mientras el comprador marginal se muestra prudente, la formación del precio queda más expuesta a los ciclos globales de liquidez.

En consecuencia, el impacto es doble.

Primero, la demanda estructural que ejercía de suelo se debilita.

En periodos de baja absorción, los movimientos intradía pueden acentuarse porque hay menos compradores estables para amortiguar la volatilidad. El evento de reducción de abril de 2024 redujo mecánicamente la nueva oferta, pero sin una demanda sostenida, la escasez por sí sola no garantiza precios al alza.

Segundo, el perfil de correlación de Bitcoin está cambiando. A medida que se enfría la acumulación en los balances, el activo vuelve a reflejar el ciclo de liquidez general. El repunte de los rendimientos reales y las fases de fortaleza del dólar pueden presionar el precio, mientras que condiciones más laxas podrían devolverle el liderazgo en los repuntes de activos de riesgo.

En definitiva, Bitcoin regresa a su fase macro-reflexiva y se comporta menos como “oro digital” y más como un activo de riesgo de alta beta.

Aun así, nada de esto contradice la narrativa de largo plazo de Bitcoin como activo escaso y programable.

Más bien, refleja la influencia creciente de la dinámica institucional que antes lo aislaba de los movimientos provocados por minoristas. Los mismos mecanismos que impulsaron la entrada de Bitcoin en carteras convencionales ahora lo vinculan estrechamente al pulso de los mercados de capital.

En los próximos meses se comprobará si el activo puede mantener su atractivo como reserva de valor sin el apoyo automático de flujos corporativos o de ETF.

Si la historia sirve de referencia, Bitcoin suele adaptarse: cuando un canal de demanda se ralentiza, otro emerge—ya sea de reservas soberanas, integraciones fintech o renovada demanda minorista durante fases de relajación macroeconómica.

Aviso legal:

- Este artículo es una reproducción de [cryptoslate]. Todos los derechos de autor pertenecen al autor original [Oluwapelumi Adejumo]. Si tienes alguna objeción sobre esta reproducción, contacta con el equipo de Gate Learn, que lo gestionará de inmediato.

- Descargo de responsabilidad: Las opiniones y puntos de vista expresados en este artículo corresponden únicamente al autor y no constituyen asesoramiento de inversión.

- Las traducciones de este artículo a otros idiomas las realiza el equipo de Gate Learn. Salvo indicación expresa, está prohibido copiar, distribuir o plagiar los artículos traducidos.