Autor: CoinFound

Las stablecoins, que durante mucho tiempo fueron consideradas solo como instrumentos de intercambio en el mercado, están pasando de ser herramientas de trading a convertirse en infraestructura financiera global.

Durante un largo período, la percepción del mercado sobre las stablecoins se limitaba principalmente a su papel como “medio de intercambio en criptomonedas”: se utilizaban para cotizaciones en exchanges, como instrumentos de cobertura en la cadena, o como activos de liquidez básicos en sistemas DeFi. Pero a partir de 2026, esta narrativa se está reescribiendo rápidamente. Los límites funcionales de las stablecoins se han extendido desde “activos auxiliares para trading” hacia pagos, liquidaciones, colaterales, generación de rendimientos, liquidaciones transfronterizas e incluso capas de liquidación de RWA, evolucionando gradualmente hacia una infraestructura clave en el sistema financiero digital global.

El último estudio de CoinFound, titulado Mapa del ecosistema de stablecoins — De herramientas de trading a infraestructura financiera global, señala que el mercado de stablecoins está entrando en una nueva etapa de “alta mainstreamización y alta institucionalización”. Su significado ya no se limita a la estabilidad de precios o a la eficiencia en la circulación en la cadena, sino que, mediante la programabilidad, capacidades de liquidación global y redes de liquidez multichain, se está convirtiendo en un puente importante que conecta las finanzas tradicionales con ecosistemas descentralizados.

El mercado de stablecoins ya ha alcanzado un ciclo normalizado de trillones de dólares

Para 2026, la capitalización total del mercado global de stablecoins ha superado los 310 mil millones de dólares, con un volumen de transacciones anual de 33 billones de dólares. Esta cifra por sí sola es suficiente para demostrar que los escenarios de aplicación real de las stablecoins han superado con creces la circulación interna en exchanges de criptomonedas, extendiéndose hacia una economía real más amplia y redes de liquidación de fondos globales.

Desde la lógica de evolución del mercado, las stablecoins ya no son solo “sustitutos del dólar en la cadena”, sino que asumen roles de infraestructura más profundos:

Son vehículos para transferencias de valor transfronterizas, motores de liquidez en sistemas DeFi y RWA, y además se están integrando gradualmente en gateways de pago, sistemas de gestión financiera corporativa y estructuras de liquidación en redes sociales.

Particularmente, el crecimiento en Asia es muy notable. La capitalización de stablecoins en BNB Chain creció un 133% interanual en el último año. Esta tendencia indica que el ecosistema de stablecoins no solo se está profundizando en los sistemas financieros de Europa y EE. UU., sino que también está formando nuevas redes regionales de pago y liquidación en Asia.

Tres grandes impulsores macroeconómicos impulsan la expansión acelerada de las stablecoins

El impulso para la rápida actualización del ecosistema de stablecoins proviene principalmente de tres factores:

Primero, la clarificación regulatoria.

Las principales jurisdicciones a nivel mundial están estableciendo marcos regulatorios para las stablecoins. La claridad regulatoria no solo reduce la incertidumbre política, sino que también crea condiciones previas para la entrada masiva de capital institucional. En el pasado, muchas instituciones financieras tradicionales eran cautelosas con las stablecoins, no por dudas sobre su eficiencia, sino por la falta de un marco legal claro. Hoy en día, estos obstáculos se están eliminando progresivamente.

Segundo, la entrada continua de fondos institucionales.

A medida que las fronteras regulatorias se aclaran, los fondos de capital riesgo, gestores de activos y empresas financieras tradicionales están invirtiendo cada vez más en stablecoins y en infraestructuras de pago relacionadas. Según los datos del estudio, en la actualidad se han absorbido 7900 millones de dólares en fondos institucionales, con una tasa de crecimiento anual del 44% en inversión de VC. Esto indica que el campo de las stablecoins ya no es solo un terreno para startups nativas de cripto, sino que se está convirtiendo en una de las principales áreas de asignación activa de capital tradicional.

Tercero, la economía geopolítica y la demanda global de liquidación.

El entorno internacional complejo, las fricciones en pagos transfronterizos y la normalización de sanciones financieras tradicionales están fortaleciendo objetivamente la demanda de redes de liquidación alternativas. La liquidez sin fronteras y la capacidad de liquidación 24/7 que ofrecen las stablecoins les otorgan ventajas naturales en esta tendencia. Los movimientos de fondos en escenarios extremos también validan, desde otra perspectiva, la necesidad real de stablecoins como red de liquidez global.

El marco regulatorio global está redefiniendo los límites de la industria

Para 2026, el entorno regulatorio de las stablecoins evoluciona desde pilotos parciales hacia una implementación sistemática.

En EE. UU., se está formando un marco federal centrado en reserva de activos altamente líquidos 1:1, auditorías estrictas y supervisión bancaria a nivel nacional. Además, la controversia sobre si las stablecoins basadas en rendimiento deben pagar intereses se ha convertido en un punto de inflexión clave para el desarrollo del sector.

Detrás de esta controversia, en realidad, se refleja si las stablecoins deben considerarse “instrumentos de pago” o si podrían evolucionar hacia “depósitos en la sombra” o productos financieros similares a depósitos.

En la UE, la regulación MiCA ya se ha implementado completamente, imponiendo restricciones estrictas en la segregación de reservas, divulgación en whitepapers y pagos de intereses, demostrando una lógica regulatoria de alta prudencia.

Hong Kong está acelerando la creación de un sistema de licencias para stablecoins locales, enfatizando registro local, respaldo del 100% en efectivo o bonos del Tesoro de EE. UU., y busca aprovechar esto para posicionarse como un centro de RWA y finanzas digitales en Asia.

El Reino Unido también impulsa una regulación integrada para “stablecoins de importancia sistémica”, incorporándolas en el marco legal de servicios financieros tradicionales.

Esto significa que el ecosistema global de stablecoins ya no está en “vacío regulatorio”, sino que está formando un mapa claro de políticas.

Este mapa, por un lado, aumenta la confianza de las instituciones y, por otro, impone mayores requisitos a stablecoins de rendimiento, protocolos DeFi y productos RWA. La competencia futura no será solo en tecnología y escala, sino también en capacidad de cumplimiento, aislamiento de productos y adaptación a políticas.

La fragmentación del mercado: USDT y USDC siguen dominando, mientras los rendimientos y RWA crecen rápidamente

En cuanto a la estructura competitiva, el mercado de stablecoins muestra una concentración clara en los líderes y una diferenciación estructural.

Tether (USDT) mantiene su liderazgo con aproximadamente un 58% de participación de mercado, consolidando una profunda liquidez en comercio offshore y mercados emergentes.

Por su parte, Circle (USDC), con su imagen de cumplimiento, canales institucionales y ventajas en el ecosistema Ethereum, continúa aumentando su cuota en mercados regulados, con un incremento de aproximadamente 7% en participación.

Al mismo tiempo, la competencia entre emisores ya no se limita a “quién tiene la stablecoin más grande”, sino que se extiende a eficiencia de capital, capacidad de rendimiento y estructura de colateral subyacente:

- Tether está desafiando el mercado institucional con productos más conformes;

- Circle, además de USDC, está fortaleciendo su atractivo institucional mediante productos de rendimiento y fondos tokenizados;

- Productos como BUIDL de BlackRock, que tokenizan bonos del Tesoro, están convirtiéndose en componentes clave como colaterales en múltiples protocolos DeFi y stablecoins.

Este cambio indica que la competencia en stablecoins ha evolucionado de “herramienta de pago” a “infraestructura financiera”. Quien pueda ofrecer mayor eficiencia de capital, mejor cumplimiento y mayor colaboración institucional, tendrá más posibilidades de liderar la próxima fase de evolución del ecosistema.

Subsectores: pagos, DeFi, liquidación institucional y RWA en aceleración total

Desde la perspectiva de aplicaciones, el ecosistema de stablecoins presenta varias direcciones de crecimiento muy claras:

- Pagos transfronterizos y remesas

Los pagos y remesas siguen siendo uno de los casos de uso más fundamentales.

Especialmente en escenarios B2B, las stablecoins ya son herramientas clave para reestructurar la eficiencia en pagos transfronterizos. En comparación con los sistemas tradicionales, que involucran múltiples intermediarios, las stablecoins ofrecen ventajas en zonas horarias, costos bajos y liquidaciones 24/7.

- Préstamos en DeFi y generación de rendimientos

Las stablecoins en DeFi se han convertido en activos de referencia para tasas de interés.

El auge de stablecoins de rendimiento hace que ya no sean solo activos de refugio, sino también herramientas de gestión de capital con atributos de pago y generación de ingresos. Este cambio resulta muy atractivo tanto para usuarios como para instituciones, y ha sido una de las principales razones del rápido crecimiento del mercado en los últimos años.

- Liquidación institucional y liquidación en segundo plano

Las redes tradicionales de pago están incorporando gradualmente backends basados en blockchain.

La penetración de stablecoins en la liquidación institucional significa que ya no son solo activos en la cadena, sino que están convirtiéndose en la “capa de liquidación invisible” detrás de los sistemas de pago tradicionales.

- Tokenización de RWA y consolidación de liquidez subyacente

RWA es una de las tendencias a largo plazo más prometedoras.

A medida que los activos financieros tradicionales se tokenizan progresivamente, las stablecoins o productos de rendimiento similares asumirán cada vez más roles de “pata de efectivo” (Cash Leg) y colaterales en transacciones.

La integración de stablecoins con RWA está expandiendo el mundo en la cadena desde un mercado financiero especulativo hacia uno más real y de mayor tamaño en los mercados de capital tradicionales.

Los riesgos aún existen, pero el mercado muestra resistencia

Aunque el mercado de stablecoins ha entrado en una etapa madura, los riesgos subyacentes no han desaparecido.

El estudio categoriza los riesgos en tres tipos principales:

- Riesgos operativos y tecnológicos: vulnerabilidades en contratos inteligentes, ataques a puentes cross-chain, siguen siendo amenazas principales.

- Riesgos de mercado y liquidez: modelos de apalancamiento en DeFi y volatilidad en los colaterales pueden provocar desajustes en los precios.

- Riesgos geopolíticos y de censura: el uso de redes offshore en el flujo global de fondos puede activar regulaciones AML y de cumplimiento más estrictas.

Además, las prohibiciones sobre rendimientos también enfrentan a los protocolos DeFi con nuevos desafíos regulatorios; y la expansión a gran escala de RWA depende en gran medida de la legalidad, la certificación offline y la protección contra quiebras mediante leyes y mecanismos de aislamiento.

No obstante, es importante destacar que el mercado no ha perdido resiliencia ante estos riesgos. Al contrario, tras periodos de volatilidad, el ecosistema de stablecoins muestra una fuerte capacidad de autorregeneración. Después de ondas de desapalancamiento y shocks emocionales, los fondos vuelven a fluir, lo que indica que la valoración a largo plazo del valor de infraestructura de las stablecoins sigue intacta.

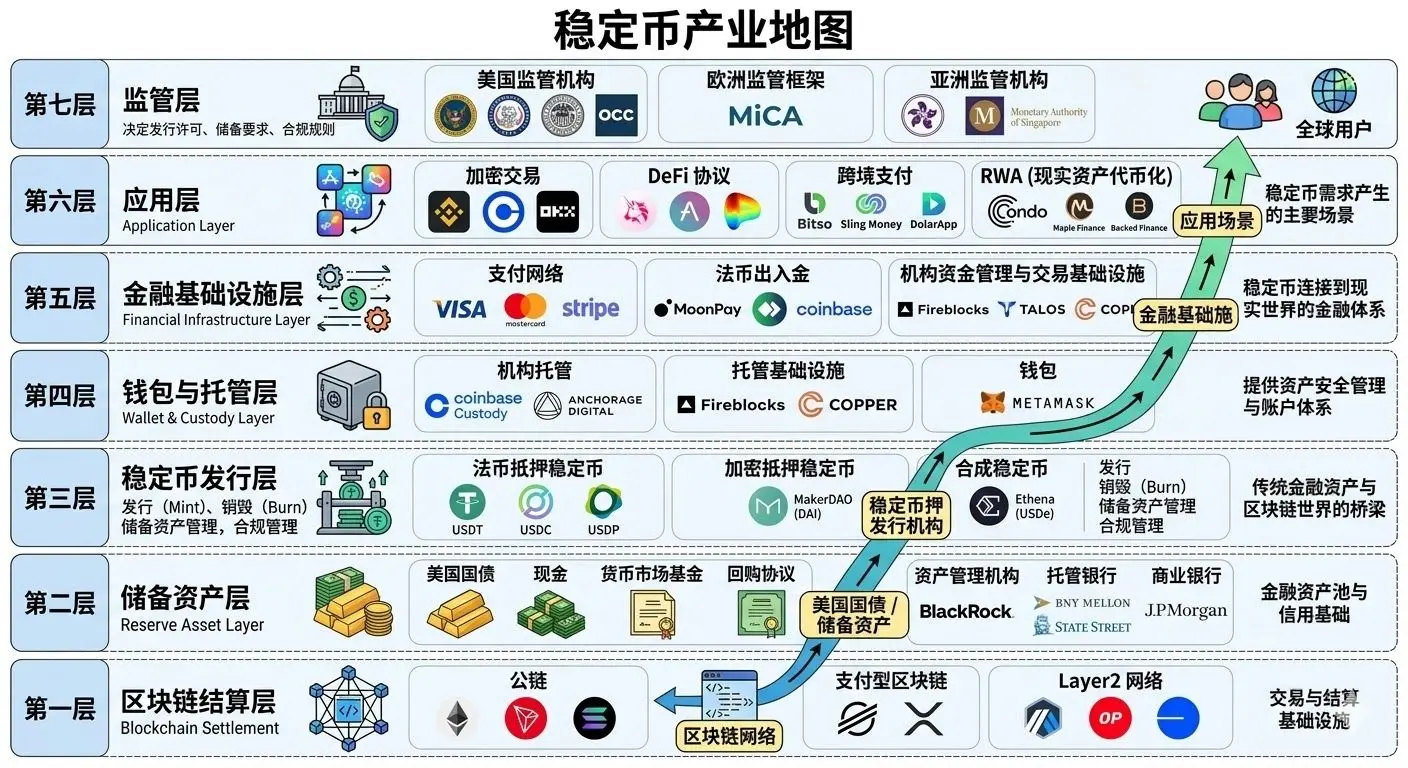

Las stablecoins están formando un ecosistema de ciclo completo en toda la cadena

Desde la perspectiva de la cadena de valor, las stablecoins ya no son un activo aislado, sino que han formado un ciclo completo desde la parte superior hasta la inferior:

- Parte superior: reservas, bonos del gobierno, RWA regulados

- Parte media: emisión, custodia, enrutamiento cross-chain, redes de liquidez multichain

- Parte inferior: pagos, liquidaciones, DeFi, RWA, pagos sociales, escenarios impulsados por IA

Este ciclo completo significa que las stablecoins están evolucionando de ser un producto financiero individual a convertirse en una red de transmisión de valor global, escalable, componible y embebible.

Las futuras innovaciones clave incluyen:

- Integración de pagos en plataformas sociales con stablecoins

- Stablecoins regulatorios vinculados a monedas fiduciarias regionales

- Pagos máquina a máquina impulsados por agentes de IA

- Tecnologías de entrada de moneda fiduciaria de menor barrera y abstracción de cuentas

Estas tendencias indican que el futuro de las stablecoins no será solo “más personas las poseerán”, sino que “más sistemas las adoptarán como capa predeterminada de pago y liquidación”.

Conclusión: de dólares en cadena a la vía férrea del sistema financiero global

La industria de las stablecoins está experimentando una transformación fundamental en su identidad.

Ya no son solo herramientas convenientes en el mercado cripto, sino que se están convirtiendo en infraestructura financiera global que abarca pagos, liquidaciones, generación de rendimientos, colaterales y transferencia de activos.

Desde una regulación clara, hasta la entrada de instituciones; desde la consolidación de los líderes hasta la emergencia de RWA y productos de rendimiento; desde la expansión en escenarios de pago hasta la integración en redes sociales y protocolos de IA, la próxima fase del ecosistema de stablecoins claramente no será solo un avance puntual, sino una evolución sistémica.

Para inversores, fintechs, reguladores y constructores de Web3, entender las stablecoins ya no es solo comprender un sector, sino entender la arquitectura subyacente del futuro del sistema financiero digital.