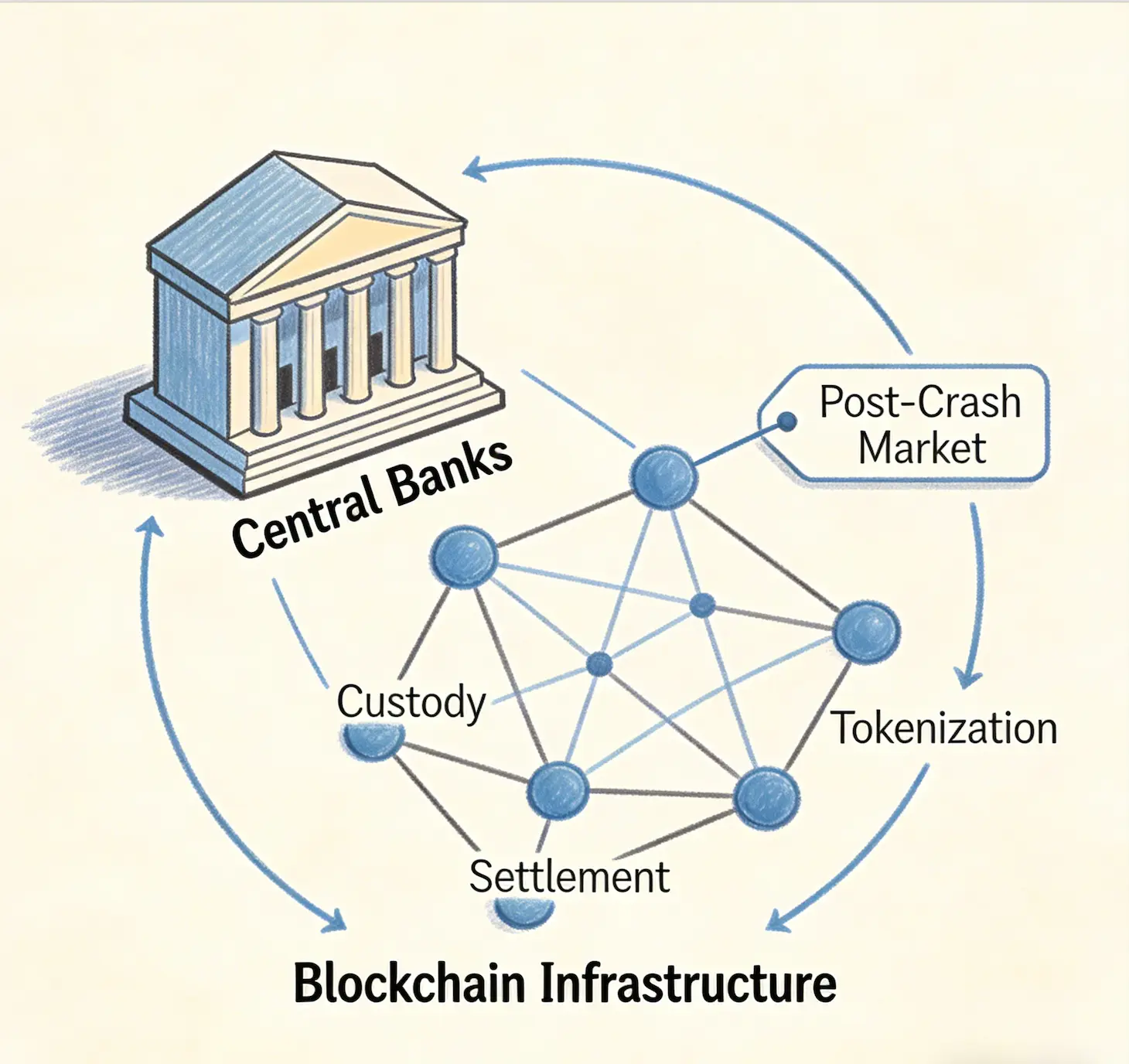

Los bancos centrales globales están adquiriendo en silencio infraestructura blockchain desarrollada por el sector privado, incluidas soluciones de custodia, protocolos de liquidación y plataformas de tokenización, a valoraciones que reflejan el mercado cripto posterior al desplome, según un análisis publicado el 6 de abril de 2026.

Los bancos centrales globales están adquiriendo en silencio infraestructura blockchain desarrollada por el sector privado, incluidas soluciones de custodia, protocolos de liquidación y plataformas de tokenización, a valoraciones que reflejan el mercado cripto posterior al desplome, según un análisis publicado el 6 de abril de 2026.

El proyecto mBridge del Banco de Pagos Internacionales (BIS), una plataforma de liquidación de CBDC transfronteriza que involucra a China, Hong Kong, Tailandia y los Emiratos Árabes Unidos, se construye sobre una blockchain compatible con Ethereum Virtual Machine usando contratos inteligentes en Solidity, mientras que el proyecto del shekel digital del Banco de Israel ha auditado tecnología de firmas israelíes, incluidas Fireblocks, PayPal, COTI y QEDIT, sin pagar los costos irrecuperables completos de su investigación y desarrollo.

El proyecto BIS mBridge aprovecha la tecnología de Ethereum desarrollada con capital privado

El proyecto mBridge, una plataforma de liquidación de moneda digital de banco central (CBDC) transfronteriza, se construye sobre una blockchain totalmente compatible con Ethereum Virtual Machine (EVM). Sus contratos inteligentes están escritos en Solidity, el lenguaje de programación de Ethereum, y su mecanismo de consenso original, HotStuff+, fue desarrollado por VMware Research con colaboradores académicos de las universidades Cornell y Duke. Toda la infraestructura de herramientas del ecosistema de Ethereum—marcos de auditoría, bibliotecas de desarrolladores y protocolos de seguridad—puede conectarse directamente a mBridge sin modificación.

Los bancos centrales no pagaron el desarrollo de esta infraestructura. Los capitalistas de riesgo y los tenedores de tokens que financiaron el desarrollo de Ethereum, muchos de los cuales hoy están bajo el agua o en quiebra, asumieron el costo. El BIS calcula que más de $1.8 billones se disolvieron solo a través de los episodios de Terra/Luna y FTX. La inversión de capital de riesgo en firmas cripto se desplomó de $32 mil millones en 2021 a menos de $10 mil millones para 2023. Sin embargo, la tecnología subyacente de libro mayor distribuido, las arquitecturas de contratos inteligentes y los carriles de pago transfronterizos sobrevivieron intactos, y ahora los bancos centrales los adquieren a valoraciones deprimidas.

El proyecto del shekel digital del Banco de Israel audita tecnología del sector privado sin compensar costos de I+D

El Banco de Israel sigue un patrón similar. En 2024, el Banco ejecutó un Digital Shekel Challenge con catorce participantes, incluidas Fireblocks, PayPal, COTI y QEDIT—firmas fundadas en Israel cuyos derechos de propiedad intelectual y su investigación y desarrollo fueron, en la práctica, evaluados para su uso soberano. El Banco de Israel es un miembro observador oficial del proyecto mBridge, observando y absorbiendo la arquitectura que el capital del sector privado construyó.

El documento preliminar de diseño de marzo de 2025 para el shekel digital se describió como “agnóstico de tecnología”, una designación que en la práctica significa que el Banco seleccionará de lo que haya construido el sector privado una vez que haya visto qué funciona. El responsable del proyecto, Yoav Soffer, ha descrito el shekel digital como “dinero de banco central para todo”. El presupuesto de investigación y desarrollo del Banco de Israel para el proyecto está efectivamente subvencionado por el sector privado.

Las firmas israelíes fueron pioneras en seguridad blockchain, pruebas de conocimiento cero y soluciones de identidad descentralizada. Tel Aviv produjo algunas de las firmas de auditoría de contratos inteligentes más sofisticadas del mundo. Sin embargo, el Banco de Israel está listo para cosechar los frutos de este ecosistema de innovación sin pagar nada remotamente parecido al costo irrecuperable. Fireblocks y StarkWare fueron valoradas ambas en $8 mil millones en sus picos, y la oferta inicial de monedas récord de Bancor de $153 millones en junio de 2017 sostuvo brevemente el título de mayor venta de tokens en la historia.

El horizonte temporal infinito de los bancos centrales crea riesgo moral para la innovación privada

Los bancos centrales tienen una ventaja única: pueden esperar. No están sujetos a llamadas trimestrales de resultados, solicitudes de reembolso o requisitos de margen. Su horizonte temporal es efectivamente infinito. Pueden observar la experimentación del sector privado a una distancia segura, sabiendo que, sea cual sea la innovación útil que surja del caos, podrán replicarla una vez que se asiente el polvo y los desarrolladores estén demasiado agotados como para objetar.

Si bien gran parte de la tecnología relevante es de código abierto—el código de Ethereum es público, Solidity es permisiva—los años de pruebas de estrés, auditorías de seguridad, navegación regulatoria e integración empresarial no fueron gratis. El código de código abierto es el esqueleto; el músculo y la estructura fibrosa de los sistemas de nivel de producción fueron pagados por capital privado. Los bancos centrales no están adoptando un concepto; están adoptando un sistema listo para producción y no pagan nada por la validación.

Si cada banco central persigue el mismo enfoque—esperar a que el sector privado resuelva problemas difíciles y luego apropiarse de las soluciones—la estructura de incentivos para la innovación futura se derrumba. Esto es riesgo moral al revés. En la crisis financiera de 2008, la preocupación era que rescatar a los bancos alentaría una toma de riesgos temeraria. En el contexto cripto, la preocupación es que la apropiación sistemática por parte de los soberanos desincentivará la toma de riesgos por completo.

Implicaciones para el ecosistema fintech de Israel

Para Israel, esto tiene una implicación estratégica específica. El ecosistema fintech y blockchain del país representa no solo valor comercial, sino una forma de capital tecnológico nacional. Si los bancos centrales globales continúan absorbiendo infraestructura cripto a precios deprimidos, el capital de riesgo que sostiene a las firmas israelíes podría empezar a redirigirse hacia sectores donde los frutos de la innovación no puedan apropiarse tan fácilmente por parte de los soberanos. La ventaja competitiva de Israel en tecnología financiera podría erosionarse no por ningún fallo de ingenio, sino porque los retornos a ese ingenio se están capturando sistemáticamente por las mismas instituciones para las que la tecnología fue diseñada para intermediar o desplazar.

El análisis sugiere que el Banco de Israel debería estructurar el shekel digital no como un ejercicio de adopción tecnológica, sino como un ejercicio de asociación tecnológica. Esto podría incluir participaciones de capital o acuerdos de licenciamiento a largo plazo con firmas israelíes cuya I+D sustenta la arquitectura, un fondo soberano de innovación modelado a partir del enfoque de Singapur que recicle parte del valor capturado por la CBDC de vuelta hacia el ecosistema doméstico, y un marco de gobernanza con el compromiso de que la tecnología desarrollada en Israel no se extraerá y replicará simplemente sin atribución ni remuneración.

Preguntas frecuentes

¿Qué infraestructura blockchain están adquiriendo los bancos centrales a valoraciones deprimidas?

Los bancos centrales están adquiriendo soluciones de custodia, protocolos de liquidación y plataformas de tokenización que fueron desarrolladas por el sector privado durante el auge cripto. El proyecto mBridge del BIS se construye sobre tecnología compatible con Ethereum Virtual Machine, y el proyecto del shekel digital del Banco de Israel ha auditado tecnología de firmas israelíes, incluidas Fireblocks, COTI y QEDIT.

¿Cuánto valor se destruyó en el desplome cripto que hizo posible esta adquisición?

La capitalización de mercado global de cripto colapsó de $3 billones a $800 mil millones entre noviembre de 2021 y el final de 2022, una pérdida de $2.2 billones. El BIS calcula que más de $1.8 billones se disolvieron solo a través de los episodios de Terra/Luna y FTX. La inversión de capital de riesgo en firmas cripto cayó de $32 mil millones en 2021 a menos de $10 mil millones para 2023.

¿Por qué esto crea riesgo moral para la innovación futura?

Si los bancos centrales esperan sistemáticamente a que el sector privado resuelva problemas difíciles y luego se apropian de las soluciones sin costo, los empresarios racionales pueden reducir la inversión en infraestructura financiera. La preocupación es que el resultado esperado de la apropiación estatal desincentivará la toma de riesgos, lo que potencialmente erosionará la ventaja competitiva de centros de innovación como el ecosistema fintech de Israel.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.