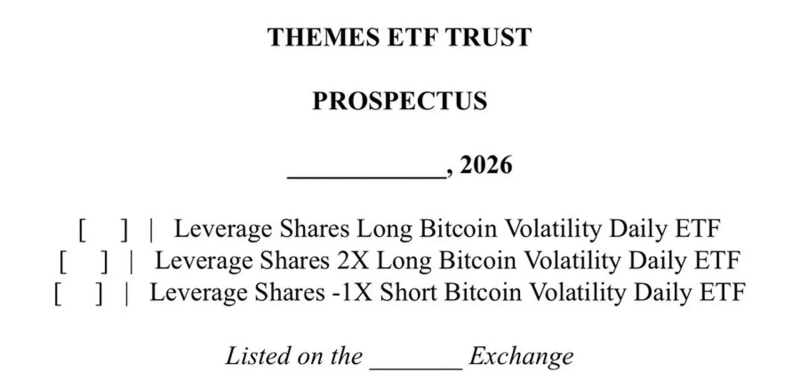

Le 30 mars, le émetteur de produits de négociation cotés en bourse (ETP) Leverage Shares, basé au Royaume-Uni, a déposé une demande auprès de la Securities and Exchange Commission des États-Unis (SEC) en vue de lancer un ETF inverse qui parierait sur la baisse du prix du Bitcoin, offrant deux expositions de rendement quotidien inverse avec des multiplicateurs de levier -1x et -2x. L’analyste ETF d’après Bloomberg, Eric Balchunas, a souligné que la structure du produit est similaire à celle de l’XIV.

Conception du produit : logique de fonctionnement du rendement quotidien inverse -1x et -2x

(Source : SEC)

(Source : SEC)

La conception centrale de cette demande consiste à répliquer quotidiennement à l’envers l’évolution quotidienne du prix du Bitcoin dans la structure de l’ETF. Si le Bitcoin baisse de 5 % sur un jour de bourse donné, la version -1x devrait, en théorie, augmenter d’environ 5 % ; la version -2x devrait augmenter d’environ 10 %. Ce mécanisme de réinitialisation quotidienne implique que le gestionnaire du fonds doit effectuer un rééquilibrage des positions après chaque jour de bourse, généralement via la conclusion d’accords de swap avec des contreparties (Swap) ou l’utilisation de contrats à terme.

Leverage Shares a été créée en 2018 et gère actuellement plusieurs ETP à effet de levier et inverses sur des bourses européennes. Il s’agit pour la première fois d’une tentative d’entrée sur le marché américain ; parmi la concurrence figurent notamment des acteurs qui dominent le marché des ETF spot sur Bitcoin, tels que BlackRock, Fidelity et VanEck.

Cinq risques essentiels des ETF inverses sur Bitcoin

Effet de décroissance de la volatilité : l’effet de capitalisation quotidienne dans des marchés très volatils entraîne des pertes lors d’une détention à long terme ; un rendement inverse n’est pas équivalent à une performance inverse à long terme

Risque de contrepartie : en s’appuyant sur des contrats de swap avec des contreparties, un défaut de la contrepartie peut faire chuter fortement la valeur du produit

Mauvaise adéquation de liquidité : le Bitcoin se négocie 24 heures sur 24 à l’échelle mondiale, mais la tarification de l’ETF s’effectue seulement pendant les horaires de négociation traditionnels, ce qui peut créer des écarts d’arbitrage

Erreur de suivi : les coûts de transaction générés par le rééquilibrage quotidien et l’effet de capitalisation peuvent entraîner un écart à long terme par rapport à l’objectif du multiplicateur

Précédent de l’XIV : lors d’une volatilité extrême en février 2018, un produit similaire, l’XIV ETN, a perdu plus de 90 % de sa valeur en une seule nuit, fournissant ainsi une référence historique des risques de ce type de structure

Points d’attention de la SEC : nouveaux enjeux de régulation après l’approbation des ETF Bitcoin en 2024

L’examen de la SEC des ETF inverses sur Bitcoin portera sur trois questions essentielles : l’évaluation du risque de manipulation du marché sous-jacent du Bitcoin, les modalités de conservation des actifs du fonds, et l’alerte concernant la complexité de la structure des produits dérivés pour les investisseurs particuliers. L’approbation des ETF spot sur Bitcoin en janvier 2024 a créé un précédent réglementaire important, mais les produits crypto à levier inverse constituent une nouvelle catégorie ; l’examen devrait donc être plus strict.

Auparavant, la SEC adoptait depuis des années une attitude prudente à l’égard des produits dérivés liés aux crypto-monnaies. Si la demande était finalement approuvée, cela marquerait l’entrée officielle des produits dérivés sur crypto-monnaies dans un marché principal et réglementé, offrant aux fonds spéculatifs et aux traders professionnels des outils permettant de prendre des positions dans les deux sens. Les autorités de régulation devraient exiger en particulier des divulgations adéquates des risques, y compris une explication de l’impact de l’effet de capitalisation quotidienne sur les rendements en cas de détention à long terme.

Questions fréquentes

Qu’est-ce qu’un ETF inverse, et comment fonctionne l’ETF inverse sur Bitcoin de Leverage Shares ?

Les ETF inverses suivent le rendement quotidien inverse d’un actif cible au moyen de contrats sur produits dérivés (tels que des accords de swap ou des contrats à terme). La version -1x demandée par Leverage Shares vise à offrir quotidiennement une hausse équivalente à la baisse du Bitcoin ; par exemple, si le Bitcoin baisse de 5 %, l’ETF augmente d’environ 5 %. En raison du mécanisme de réinitialisation quotidienne, le rendement réel d’une détention à long terme peut s’écarter de manière significative du multiplicateur visé.

Quelles sont les similarités de structure entre l’XIV ETN et l’ETF inverse sur Bitcoin, et que signifient ces risques ?

L’XIV ETN suit l’indice de volatilité inverse du VIX ; il présente des similitudes de structure avec l’ETF inverse sur Bitcoin de Leverage Shares — les deux reposent sur une conception par multiplicateur inverse quotidien, et utilisent des contrats sur produits dérivés pour obtenir une exposition. Toutefois, l’exemple de l’XIV, qui a perdu plus de 90 % de sa valeur en une seule nuit durant une volatilité extrême en février 2018, montre que ce type de structure comporte un risque de baisse extrême dans des conditions de volatilité anormales ; c’est un cas de référence clé pour l’examen de la SEC.

Comment évaluer le calendrier et les chances d’approbation de cette demande par la SEC ?

À ce stade, aucun calendrier clair n’est disponible. Après avoir approuvé les ETF spot sur Bitcoin en 2024, la SEC a établi un cadre réglementaire plus clair pour les ETF crypto, mais les produits crypto à levier inverse constituent une nouvelle catégorie ; l’examen devrait donc être plus strict. Les autorités de régulation évalueront principalement les dispositions de protection des investisseurs, l’adéquation des divulgations des risques, ainsi que si la structure complexe des produits dérivés satisfait aux exigences d’intégrité du marché.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.