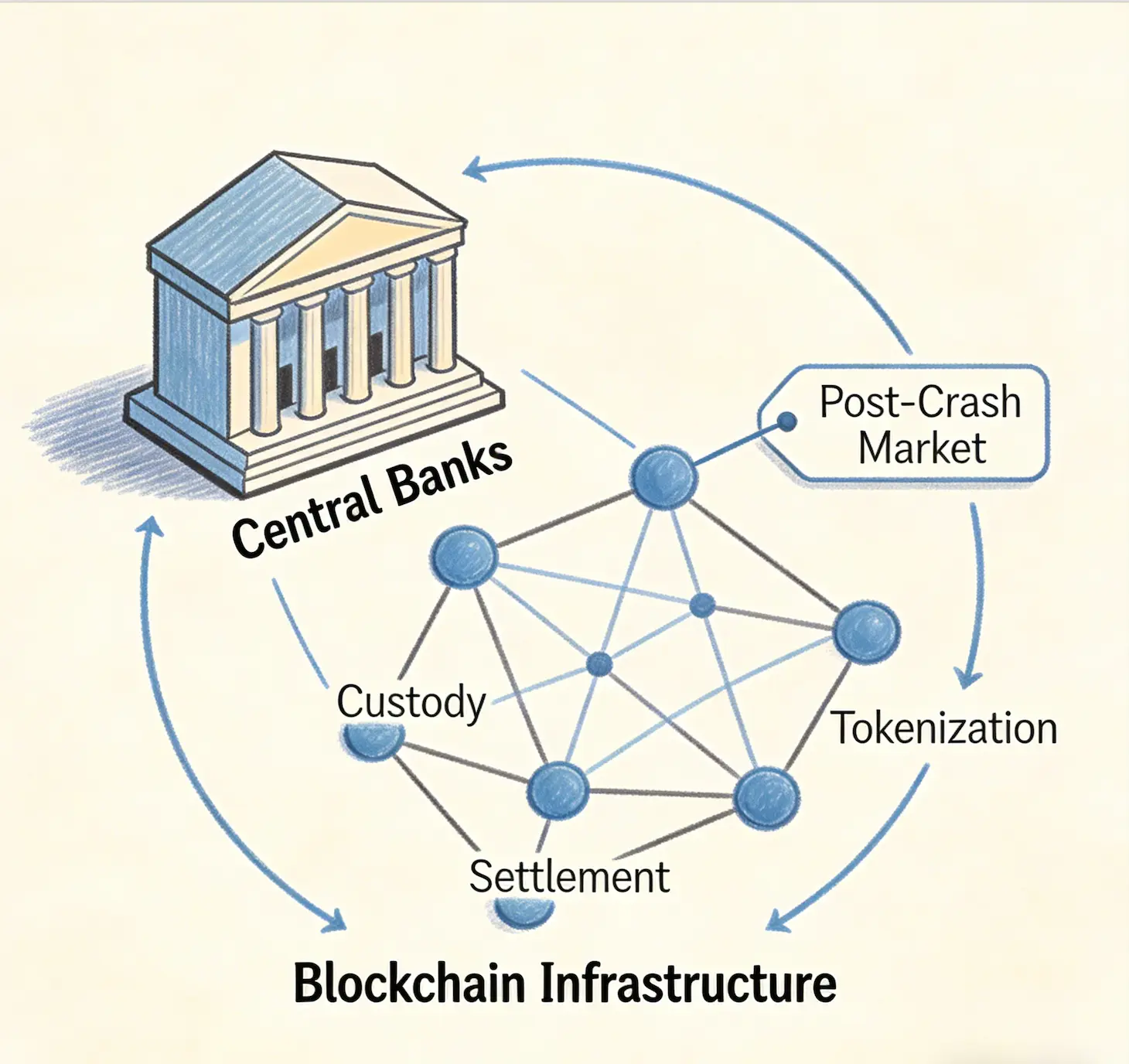

Selon une analyse publiée le 6 avril 2026, les banques centrales mondiales acquièrent discrètement une infrastructure blockchain développée par le secteur privé — y compris des solutions de garde, des protocoles de règlement et des plateformes de tokenisation — à des valorisations qui reflètent le marché crypto d’après le krach.

Selon une analyse publiée le 6 avril 2026, les banques centrales mondiales acquièrent discrètement une infrastructure blockchain développée par le secteur privé — y compris des solutions de garde, des protocoles de règlement et des plateformes de tokenisation — à des valorisations qui reflètent le marché crypto d’après le krach.

Le projet mBridge de la Banque des Règlements Internationaux (BRI), une plateforme de règlement de CBDC transfrontalière impliquant la Chine, Hong Kong, la Thaïlande et les Émirats arabes unis, repose sur une blockchain compatible avec la machine virtuelle Ethereum, à l’aide de smart contracts Solidity, tandis que le projet du shekel numérique de la Banque d’Israël a fait auditer une technologie provenant d’entreprises israéliennes, dont Fireblocks, PayPal, COTI et QEDIT, sans payer les coûts irrécouvrables complets de leurs travaux de recherche et développement.

Le projet BRI mBridge s’appuie sur la technologie Ethereum développée avec des capitaux privés

Le projet mBridge, une plateforme de règlement de monnaie numérique de banque centrale (CBDC) transfrontalière, est construit sur une blockchain entièrement compatible avec la machine virtuelle Ethereum (EVM). Ses smart contracts sont écrits en Solidity, le langage de programmation d’Ethereum, et son mécanisme de consensus initial, HotStuff+, a été développé par VMware Research avec des collaborateurs universitaires de l’université Cornell et de l’université Duke. L’ensemble de l’outillage de l’écosystème Ethereum — cadres d’audit, bibliothèques de développement et protocoles de sécurité — peut s’intégrer directement à mBridge sans modification.

Les banques centrales n’ont pas payé le développement de cette infrastructure. Les investisseurs en capital-risque et les détenteurs de tokens qui ont financé le développement d’Ethereum, dont beaucoup sont désormais « sous l’eau » ou en faillite, en ont supporté le coût. La BRI estime qu’à elle seule, la débâcle Terra/Luna et les épisodes FTX ont fait disparaître plus de $1,8 billion. L’investissement en capital-risque dans les entreprises crypto a chuté de $32 milliards en 2021 à moins de $10 milliards d’ici 2023. Toutefois, la technologie sous-jacente de registre distribué, les architectures de smart contract et les systèmes de paiement transfrontaliers ont survécu intactes, et les banques centrales les acquièrent désormais à des valorisations en détresse.

Le projet du shekel numérique de la Banque d’Israël audite la technologie du secteur privé sans compenser les coûts de R&D

La Banque d’Israël suit un schéma similaire. En 2024, la Banque a organisé un Digital Shekel Challenge avec quatorze participants, dont Fireblocks, PayPal, COTI et QEDIT — des entreprises fondées en Israël dont la propriété intellectuelle et la recherche et le développement ont, en pratique, servi d’audition pour un usage souverain. La Banque d’Israël est un membre observateur officiel du projet mBridge, observant et absorbant l’architecture construite par le capital du secteur privé.

Le document de conception préliminaire de mars 2025 pour le shekel numérique a été décrit comme une « technologie agnostique », une désignation qui, dans la pratique, signifie que la Banque choisira parmi ce que le secteur privé a déjà construit une fois qu’elle aura vu ce qui fonctionne. Le responsable de projet Yoav Soffer a décrit le shekel numérique comme une « monnaie de banque centrale pour tout ». Le budget de recherche et développement de la Banque d’Israël pour le projet est, de fait, subventionné par le secteur privé.

Les entreprises israéliennes ont été des pionnières en matière de sécurité blockchain, de preuves à connaissance nulle et de solutions d’identité décentralisée. Tel Aviv a produit certaines des entreprises d’audit de smart contracts les plus sophistiquées au monde. Cependant, la Banque d’Israël est prête à récolter les fruits de cet écosystème d’innovation sans payer quoi que ce soit qui ressemble de près aux coûts irrécouvrables. Fireblocks et StarkWare ont toutes deux été valorisées à $8 milliards à leurs sommets, et la levée initiale record de $153 millions de Bancor en juin 2017 a brièvement détenu le titre de plus grande vente de tokens de l’histoire.

L’horizon temporel infini des banques centrales crée un risque moral pour l’innovation privée

Les banques centrales disposent d’un avantage unique : elles peuvent attendre. Elles ne sont pas soumises à des appels trimestriels aux résultats, à des demandes de rachat, ni à des exigences de marge. Leur horizon temporel est, de fait, infini. Elles peuvent observer l’expérimentation du secteur privé à distance de sécurité, en sachant que, quelles que soient les innovations utiles qui émergent du chaos, elles pourront les reproduire une fois la poussière retombée et les développeurs trop épuisés pour s’y opposer.

Alors qu’une grande partie de la technologie concernée est open-source — le code d’Ethereum est public, Solidity est permissif — les années de tests de résistance, d’audits de sécurité, de navigation réglementaire et d’intégration en entreprise n’ont pas été gratuites. Le code open-source est le squelette ; la force musculaire et la structure des systèmes de niveau production ont été payées par du capital privé. Les banques centrales n’adoptent pas un concept ; elles adoptent un système prêt pour la production et ne paient rien pour en démontrer la valeur.

Si chaque banque centrale adopte la même approche — attendre que le secteur privé résolve des problèmes difficiles, puis s’approprier les solutions — la structure d’incitation pour l’innovation future s’effondre. Il s’agit d’un risque moral à rebours. Lors de la crise financière de 2008, la crainte était que le sauvetage des banques encourage une prise de risque inconsidérée. Dans le contexte crypto, la crainte est que l’appropriation systématique par les États décourage la prise de risque dans son ensemble.

Implications pour l’écosystème fintech d’Israël

Pour Israël, cela implique une conséquence stratégique spécifique. L’écosystème fintech et blockchain du pays représente non seulement une valeur commerciale, mais aussi une forme de capital technologique national. Si, à l’échelle mondiale, les banques centrales continuent d’absorber l’infrastructure crypto à des prix en détresse, le capital-risque qui soutient les entreprises israéliennes pourrait commencer à se rediriger vers des secteurs où les fruits de l’innovation ne peuvent pas être aussi facilement appropriés par les États. L’avantage concurrentiel d’Israël dans la technologie financière pourrait s’éroder non pas en raison d’un échec de l’ingéniosité, mais parce que les retours issus de cette ingéniosité sont capturés de manière systématique par les institutions mêmes auxquelles la technologie était destinée à se substituer.

L’analyse suggère que la Banque d’Israël devrait structurer le shekel numérique non pas comme un exercice d’adoption technologique, mais comme un exercice de partenariat technologique. Cela pourrait inclure des participations au capital ou des accords de licence à long terme avec des entreprises israéliennes dont la R&D sous-tend l’architecture, un fonds souverain d’innovation calqué sur l’approche de Singapour qui recycle une partie de la valeur capturée par la CBDC dans l’écosystème domestique, et un cadre de gouvernance s’engageant à ce que la technologie développée en Israël ne soit pas simplement extraite et répliquée sans attribution ni rémunération.

FAQ

Quelles infrastructures blockchain les banques centrales acquièrent-elles à des valorisations en détresse ?

Les banques centrales acquièrent des solutions de garde, des protocoles de règlement et des plateformes de tokenisation qui ont été développés par le secteur privé pendant le boom crypto. Le projet mBridge de la BRI est construit sur une technologie compatible avec la machine virtuelle Ethereum, et le projet du shekel numérique de la Banque d’Israël a fait auditer une technologie provenant d’entreprises israéliennes, notamment Fireblocks, COTI et QEDIT.

Quelle quantité de valeur a été détruite lors du krach crypto qui a rendu cette acquisition possible ?

La capitalisation boursière mondiale du marché crypto s’est effondrée, passant de $3 billions à $800 milliards entre novembre 2021 et la fin de 2022, soit une perte de $2,2 billions. La BRI estime qu’à elle seule, la débâcle Terra/Luna et les épisodes FTX ont fait disparaître plus de $1,8 billion. L’investissement en capital-risque dans les entreprises crypto a chuté de $32 milliards en 2021 à moins de $10 milliards d’ici 2023.

Pourquoi cela crée-t-il un risque moral pour l’innovation future ?

Si les banques centrales attendent systématiquement que le secteur privé résolve des problèmes difficiles, puis s’approprient les solutions sans coût, des entrepreneurs rationnels pourraient réduire l’investissement dans l’infrastructure financière. La crainte est que le résultat attendu de l’appropriation par l’État décourage la prise de risque, ce qui pourrait éroder l’avantage concurrentiel des pôles d’innovation comme l’écosystème fintech d’Israël.