Les données Epiq AACER publiées par l’Association américaine de la faillite (ABI) indiquent que, au premier trimestre 2026 (de janvier à mars), le nombre total de demandes de faillite aux États-Unis s’élève à 150k, en hausse de 14% par rapport aux 132k du même trimestre l’an dernier. Les catégories « consommateurs » et « entreprises » affichent toutes deux une progression. Parmi elles, les demandes de faillite du chapitre 5 pour les petites entreprises bondissent de 67%, soit la plus forte hausse de toutes les catégories.

Analyse complète des demandes de faillite au T1 2026 : vue d’ensemble des hausses par catégorie

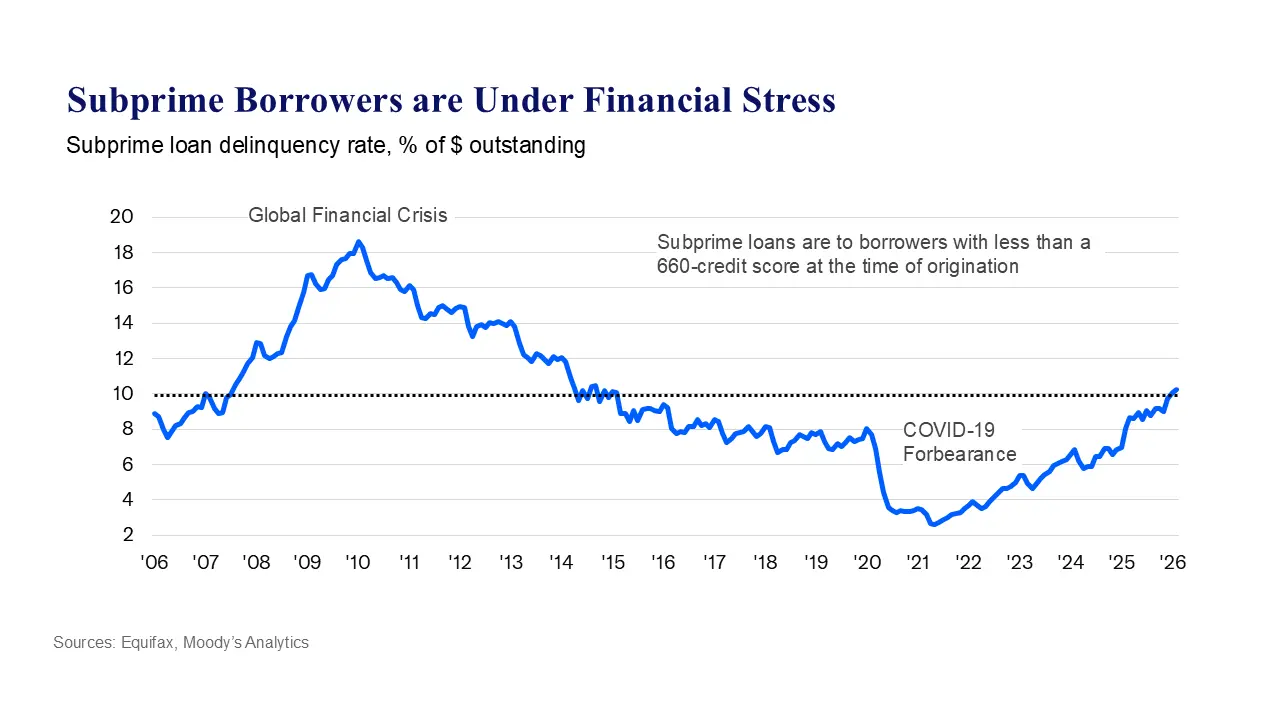

(Source : Equifax)

(Source : Equifax)

La hausse des demandes de faillite touche à la fois les particuliers et les entreprises : du nombre de dépôts à la répartition par catégories, on observe une expansion globale :

Nombre de demandes de faillite et ampleur de la hausse par catégorie

Chapitre 5 : réorganisation des petites entreprises : de 499 à 833, bond de 67%, impact le plus marqué

Chapitre 11 : réorganisation des entreprises : de 1 764 à 2 422, hausse de 37%

Chapitre 7 : liquidation des particuliers : à 89 259, hausse de 17%

Chapitre 13 : plan de remboursement des particuliers : à 51 962, hausse de 8%

Total des demandes de faillite des consommateurs : 141 573

Dans cette vague de faillites, l’impact sur les petites entreprises dépasse de loin celui sur les grandes entreprises. La hausse de 67% du chapitre 5 révèle que les flux de trésorerie des PME ont, de manière générale, atteint un point critique.

Quatre causes structurelles principales à l’origine de la vague de faillites

L’analyse d’Amy Quackenbos pointe quatre pressions systémiques qui se renforcent mutuellement, plutôt qu’un événement isolé.

Inflation persistante : le coût de la vie et le coût de la production restent simultanément élevés, ce qui comprime le revenu disponible des ménages. Les marges bénéficiaires des entreprises se rétrécissent continuellement, et la demande d’emprunt est forcée d’augmenter pour combler le manque.

Environnement de taux d’intérêt élevés : les politiques de resserrement de la Réserve fédérale augmentent directement les coûts de financement. Non seulement la pression sur les nouveaux prêts s’intensifie, mais la difficulté à refinancer d’anciennes dettes augmente aussi nettement. De nombreuses entreprises et familles ne parviennent plus à soutenir des structures de remboursement.

Contraction du crédit : dans un contexte où le risque de créances douteuses augmente, les institutions financières resserrent leurs normes de prêt. Les canaux de crédit des petites entreprises et des emprunteurs les plus exposés sont les premiers touchés.

Instabilité mondiale : les tensions géopolitiques continuent de perturber les chaînes d’approvisionnement et les coûts de l’énergie, ce qui freine la confiance des consommateurs et l’intention d’investissement des entreprises.

Le rapport sur les finances des ménages de la Réserve fédérale de New York apporte une validation chiffrée : à la fin du quatrième trimestre 2025, la dette totale des ménages américains atteint 150k de dollars. Le solde des cartes de crédit s’élève à 132k de dollars. Les taux de défaut des prêts hypothécaires et des prêts étudiants se dégradent également de manière significative. En février, plus de 10% des dettes impayées des emprunteurs les plus exposés étaient déjà en difficulté, et cela était déjà le cas avant même l’escalade actuelle des conflits au Moyen-Orient.

Réponses législatives et perspectives : un allègement complet avant 2027 est peu probable

Face à la hausse rapide des demandes de faillite, le Congrès américain examine des projets de loi visant des mesures de réponse. La législation proposée conjointement par le sénateur Grassley et le représentant Klein prévoit d’augmenter définitivement le seuil d’entrée dans le chapitre 11 de la réorganisation, le faisant passer à 7,5 millions de dollars, et de relever la limite de la dette personnelle du chapitre 13 à 2,75 millions de dollars, afin de permettre à davantage d’entreprises et de particuliers de réorganiser leurs dettes via un cadre juridique.

Cependant, il est possible que l’atténuation des pressions fondamentales ne vienne pas rapidement. Le Fonds monétaire international (FMI) prévoit que le taux d’inflation des États-Unis ne pourra retomber à l’objectif de 2% de la Réserve fédérale qu’au début de 2027, ce qui signifie que le coût élevé de l’emprunt pourrait persister jusqu’à l’année prochaine. Dans le même temps, la taille de la dette publique américaine dépasse 39 billions de dollars, ce qui réduit encore l’espace budgétaire. Le fait que les actions législatives puissent produire un effet concret de soulagement avant la fin du deuxième trimestre demeure une variable hautement incertaine.

Questions fréquentes

Quelles sont les principales raisons de la forte hausse des demandes de faillite aux États-Unis au premier trimestre 2026 ?

L’Association des banquiers américains indique que cette vague de faillites est entraînée conjointement par quatre facteurs structurels : une compression continue des flux de trésorerie due à l’inflation persistante, l’augmentation des coûts de financement sous l’effet de taux d’intérêt élevés, la contraction du crédit qui limite la gestion des fonds, et la montée de l’instabilité mondiale qui accroît la pression globale sur l’économie. Les quatre facteurs se renforcent mutuellement et ne sont pas dus à un événement unique.

Pourquoi les demandes de faillite des petites entreprises augmentent-elles jusqu’à 67% ?

Les petites entreprises ne disposent pas de la marge financière dont bénéficient les grandes entreprises. Sous la double pression d’une contraction du crédit et de coûts d’emprunt élevés, le risque de trésorerie se concentre davantage. La protection en faillite du chapitre 5 est conçue spécialement pour les petites entreprises ; le bond immédiat du nombre de demandes reflète directement la détérioration généralisée de la chaîne de financement des PME.

Quand une inflexion pourrait-elle apparaître dans la vague de faillites aux États-Unis ?

Le FMI prévoit que l’inflation américaine ne pourra retomber à l’objectif de 2% qu’au début de 2027, de sorte que l’environnement de taux d’intérêt élevés pourrait persister jusqu’à l’année prochaine. Au niveau législatif, des projets de loi visant à relever les seuils de protection en cas de faillite sont encore en cours d’examen. À court terme, le nombre de demandes de faillite pourrait rester élevé, et la tendance des données au deuxième trimestre est un indicateur important à surveiller.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.