Résumé

-

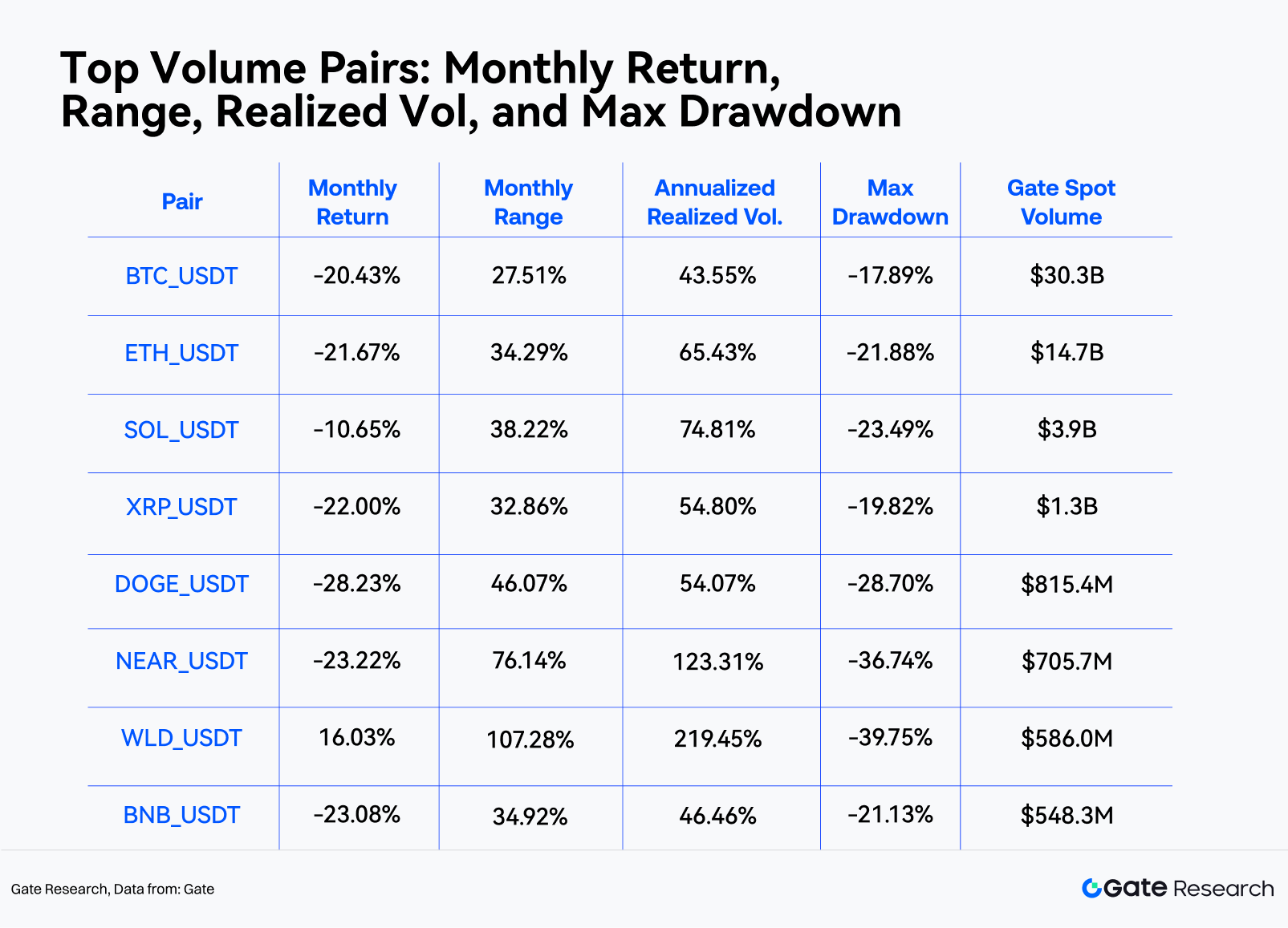

En juin, BTC et ETH ont respectivement enregistré des baisses de 20,43 % et 21,67 %. Le marché des cryptomonnaies est resté sous pression, le niveau général des prix poursuivant sa tendance baissière, tandis que l’ETH a continué de sous-performer le BTC.

-

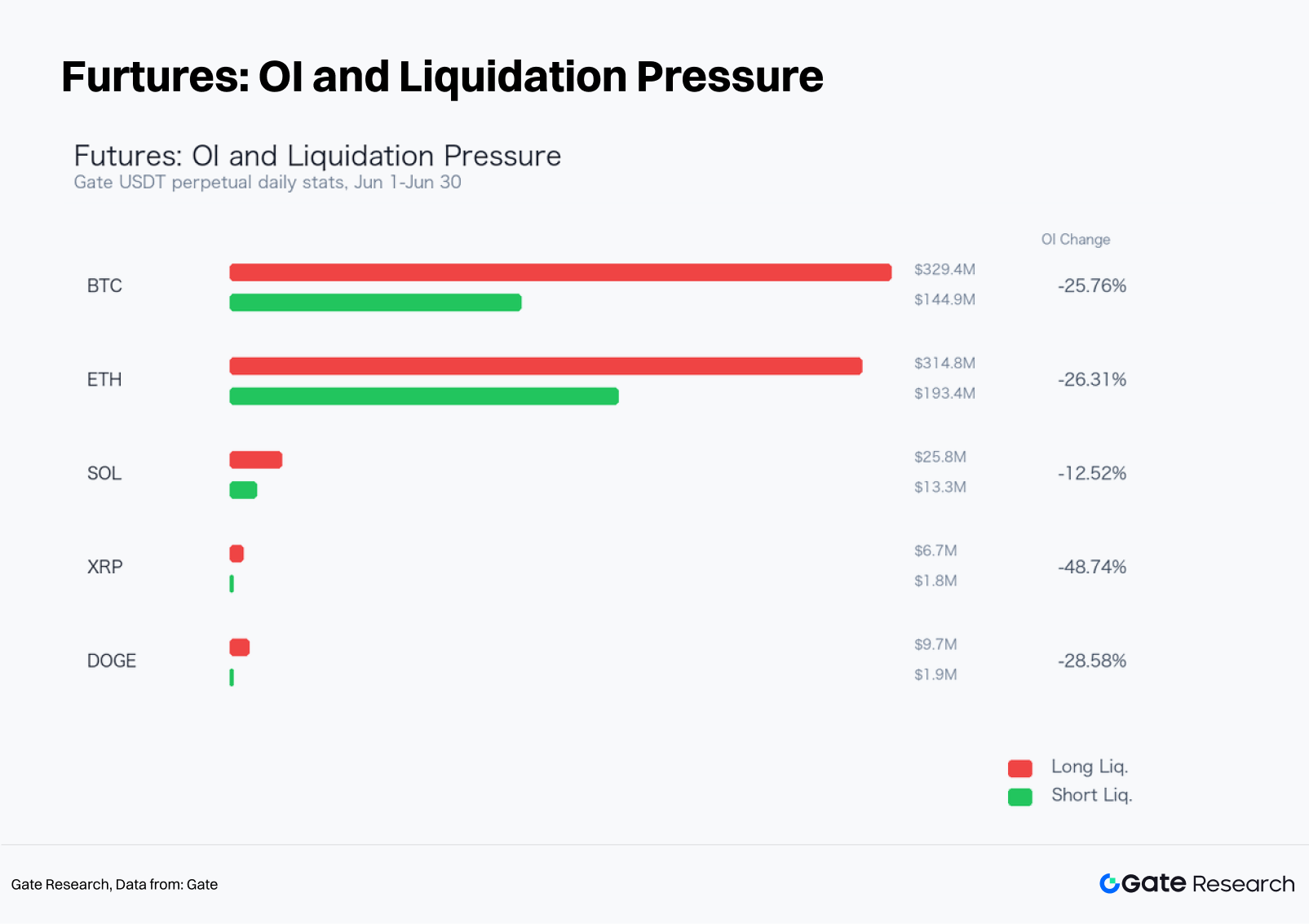

Le marché des produits dérivés est resté en phase de désendettement, l’intérêt ouvert sur les contrats perpétuels BTC et ETH ayant reculé de 25,76 % et 26,31 % respectivement. Les liquidations longues ont nettement dépassé les liquidations courtes, tandis que les taux de financement sont restés globalement neutres, ce qui indique que la baisse du marché était surtout due à la pression vendeuse sur le spot et à une diminution de l’appétit pour le risque.

-

Les conditions de marché en juin ont été favorables aux stratégies de suivi de tendance et de confirmation de breakout. Les backtests de paramètres montrent que la stratégie Dense Moving Average Breakout a surperformé l’approche buy-and-hold dans l’ensemble et s’est révélée plus efficace pour saisir les mouvements directionnels du marché.

-

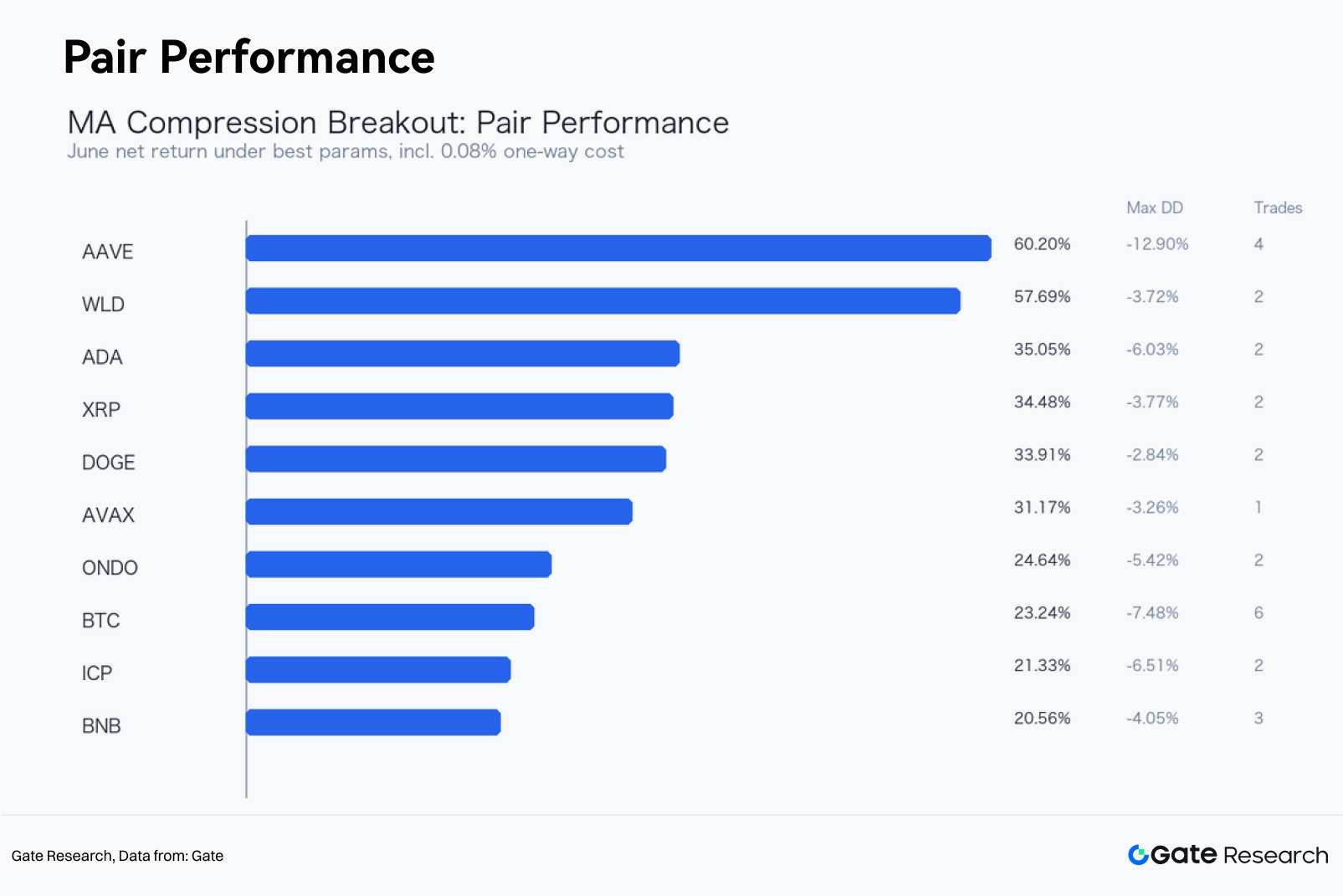

En termes de rendement net, de drawdown maximal et de fréquence des trades, AAVE USDT a été le cas d’étude le plus performant en juin. La stratégie a généré un rendement net de 60,2 %, contre 3,76 % pour le buy-and-hold, tout en limitant le drawdown maximal à 12,9 %.

-

En juillet, la stratégie Dense Moving Average Breakout reste à suivre. L’association d’une confirmation par le volume et d’un filtre de tendance BTC peut améliorer la qualité des signaux et réduire le risque de faux breakouts causés par des trades contre-tendance.

En juin 2026, les principaux actifs crypto sont restés sous pression, la faiblesse persistant et s’étendant sur l’ensemble du marché. BTC a ouvert le mois à 73 684,1 $ et clôturé à 58 632,4 $, soit un rendement mensuel de -20,43 %. Sur le mois, il a atteint un sommet à 74 090,8 $ et un plus bas à 58 106,9 $, avec un intervalle de prix de 27,51 %. ETH a enregistré un rendement mensuel de -21,67 % sur la même période, avec un drawdown maximal de -21,88 %. Structurellement, BTC a chuté fortement début juin avant d’entrer dans une phase de reprise à bas niveau. Cependant, le rebond de mi-mois n’a pas permis de rétablir la dynamique haussière, et les prix ont de nouveau reculé en fin de mois. L’ETH a affiché une faiblesse relative encore plus prononcée, avec une faible élasticité des prix et une pression accrue dans un contexte de resserrement de la liquidité.

Les données du marché des dérivés montrent que l’intérêt ouvert sur les principaux contrats perpétuels n’a pas réussi à se redresser durablement. L’intérêt notionnel ouvert sur les contrats perpétuels BTC USDT est passé de 5,19 Md$ à 3,85 Md$, soit une baisse mensuelle de 25,76 %, tandis que celui de l’ETH a reculé de 26,31 %. Du point de vue de la structure des liquidations, les liquidations longues ont nettement dépassé les liquidations courtes, indiquant que le désendettement forcé sur les positions longues est resté la force dominante pendant la baisse du marché. Les taux de financement sont restés légèrement positifs ou proches de la neutralité la majeure partie du mois, ce qui suggère que la baisse des prix n’a pas été causée par un excès de positions courtes, mais par la pression vendeuse sur le spot et la diminution de l’appétit pour le risque.

D’un point de vue quantitatif, juin était particulièrement adapté aux stratégies de suivi de tendance et de confirmation de breakout. Ce rapport réalise un backtest en grille de paramètres sur 29 paires de trading spot USDT valides listées sur Gate en utilisant des données en chandeliers 4 heures. Les critères de sélection incluent : un volume mensuel de trading spot Gate supérieur à 50 millions de dollars, au moins deux trades dans le mois, un drawdown maximal de la stratégie inférieur à 20 %, et un coût de transaction unidirectionnel plus un slippage supposé de 0,08 %. En termes de rendement net, de drawdown maximal et de fréquence des trades, la meilleure stratégie en juin a été le Dense Moving Average Breakout sur AAVE USDT, générant un rendement net mensuel de 60,2 %, contre 3,76 % pour le buy-and-hold, avec un drawdown maximal de -12,9 %, quatre trades réalisés, un taux de réussite de 75 % et un profit factor de 9,63.

1. Aperçu du marché

Le marché de juin s’est distingué par une poursuite de la baisse de l’intervalle de prix global, une durabilité limitée des rebonds et une concentration croissante de l’activité de trading sur BTC et quelques actifs à forte capitalisation. BTC et ETH sont restés les principaux benchmarks du marché. BTC a affiché un intervalle de prix mensuel de 27,51 %, avec une volatilité réalisée annualisée d’environ 43,55 %, tandis que l’ETH a présenté un intervalle de prix mensuel de 34,29 % et une volatilité réalisée annualisée d’environ 65,43 %. Lorsque les principaux actifs subissent simultanément des drawdowns importants, la diversification inter-actifs offre une protection limitée à court terme, rendant la gestion stricte des positions et des règles de sortie disciplinées essentielles d’un point de vue stratégique.

Concernant le volume de trading, les volumes spot les plus élevés sur Gate en juin ont été concentrés sur des actifs très liquides tels que BTC, ETH, SOL, XRP et DOGE. Un volume de trading élevé a deux implications principales. Premièrement, les signaux de backtest sont plus représentatifs des conditions réelles du marché. Deuxièmement, lors des périodes de forte volatilité, la hausse du volume de trading s’accompagne généralement à la fois de ventes forcées par stop-loss et de rééquilibrages actifs de portefeuilles, créant des conditions plus favorables aux stratégies de suivi de tendance pour capter des mouvements directionnels durables.

2. Analyse structurelle de BTC et ETH

L’évolution du prix du BTC en juin peut être divisée en trois phases. La première, du 1er au 6 juin, a vu une forte baisse dès le début du mois, avec des pertes quotidiennes consécutives et une flambée des liquidations longues sur le marché des futures. La deuxième phase, du 7 au 18 juin, a été marquée par une reprise dans la fourchette basse de trading. Bien que le rebond ait déclenché certains rachats de positions courtes, le BTC n’a jamais réussi à retrouver ses sommets du début juin. Lors de la troisième phase, fin juin, le BTC a cassé le support établi à la mi-juin et a clôturé le mois près de ses plus bas, indiquant que les acteurs du marché continuaient à réduire leur exposition au risque.

ETH a sous-performé le BTC. L’ETH a enregistré un rendement mensuel de -21,67 % en juin, soit 1,25 point de pourcentage de moins que le BTC. En période de marché faible, l’ETH nécessite généralement un soutien supplémentaire de l’activité on-chain, d’afflux de capitaux dans l’écosystème ou d’une amélioration de l’appétit pour le risque. Ce mois-ci, cependant, ces facteurs se sont révélés insuffisants pour compenser les vents macroéconomiques contraires et l’impact du désendettement du marché. D’un point de vue stratégique, l’ETH est mieux considéré comme un baromètre du risque de marché que comme un actif offensif autonome. Lorsque l’ETH ne surperforme pas le BTC, l’exposition bêta des portefeuilles altcoins doit être réduite.

La relation entre volume de trading et volatilité mérite également d’être surveillée. Le volume de trading du BTC a nettement augmenté lors de la vente initiale et de la baisse de fin de mois, ce qui suggère que la faiblesse des prix n’était pas simplement le résultat d’une liquidité réduite, mais était soutenue par un véritable turnover de marché. Si le BTC entre dans une phase de consolidation à faible volatilité, la stratégie Moving Average Compression Breakout attendra la convergence du ruban de moyennes mobiles avant de déterminer la direction du breakout. Si les prix poursuivent un canal baissier, les modèles de suivi de tendance à court terme pourraient continuer à surperformer les stratégies de retour à la moyenne.

3. Marché des futures : intérêt ouvert, liquidations et taux de financement

Les données du marché des futures ont livré un signal globalement cohérent : le marché est resté en phase de désendettement passif après la baisse. Le total des liquidations longues a atteint 329,4 M$ pour le BTC, contre 144,9 M$ pour les liquidations courtes. Pour l’ETH, les liquidations longues se sont élevées à 314,8 M$, contre 193,4 M$ pour les liquidations courtes. La part nettement plus élevée des liquidations longues indique que les positions longues à effet de levier ont été forcées de sortir à mesure que les prix baissaient, amplifiant le sentiment négatif et transmettant la pression au marché spot.

Les taux de financement ne sont jamais tombés à des niveaux négatifs extrêmes, ce qui indique que le marché n’était pas saturé de positions courtes. La majeure partie du mois, les taux de financement sont restés proches de la neutralité ou légèrement positifs, suggérant que certains acteurs du marché tentaient encore d’acheter la baisse ou de maintenir des positions longues malgré la faiblesse des prix. Un rebond à court terme est plus probable lorsque les taux de financement deviennent fortement négatifs alors que les prix cessent d’atteindre de nouveaux plus bas. Un tel scénario réflexif fort n’a pas émergé en juin.

Un ratio long/court supérieur à 1 ne doit pas être automatiquement interprété comme un signal haussier. En marché faible, un ratio long/court en hausse peut simplement refléter des traders particuliers tentant d’acheter contre la tendance. Sans expansion simultanée de l’intérêt ouvert (OI) et hausse des prix, ce positionnement peut devenir une source de pression de liquidation future. Plusieurs jours de trading, BTC et DOGE ont affiché des ratios long/court élevés, mais les prix n’ont pas réussi à soutenir une reprise. Ces divergences doivent être intégrées à la gestion des risques.

4. Analyse quantitative : stratégie Moving Average Compression Breakout

4.1 Logique de la stratégie

Ce rapport adopte le concept central de la stratégie Moving Average Compression Breakout. À mesure que plusieurs moyennes mobiles de court et moyen terme convergent progressivement, le marché entre dans une phase de compression avant de choisir une direction. Un breakout au-dessus de la borne supérieure du ruban de moyennes mobiles indique que les acheteurs reprennent la main, tandis qu’une cassure sous la borne inférieure suggère une probabilité accrue de poursuite de la tendance baissière. Plutôt que de tenter de prédire les points de retournement, la stratégie attend que le prix révèle sa direction après la convergence du ruban.

La stratégie construit un ruban de moyennes mobiles à partir de six moyennes mobiles, soit trois paires SMA et EMA. La grille de paramètres comprend quatre combinaisons de périodes de moyennes mobiles : (6,18,54), (8,24,72), (12,36,108) et (20,60,120). Les seuils de compression sont fixés à 1,2 %, 1,8 %, 2,2 %, 3 % et 4 %, tandis que les multiples dynamiques de take-profit sont définis à 3, 4, 6 et 8. La stratégie est testée sur des chandeliers 4 heures. Les données du 1er au 31 mai servent de période de warm-up pour l’indicateur, la performance étant évaluée du 1er au 30 juin.

Les règles d’entrée et de sortie sont les suivantes :

-

Largeur du ruban de moyennes mobiles = (valeur la plus haute des six moyennes mobiles − valeur la plus basse des six moyennes mobiles) / prix de clôture ;

-

Une largeur de ruban inférieure au seuil spécifié est définie comme une compression de moyennes mobiles ;

-

Lorsque le prix de clôture franchit la borne supérieure du ruban, une position longue est ouverte à l’ouverture de la bougie 4 heures suivante ;

-

Lorsque le prix de clôture franchit la borne inférieure du ruban, une position short est ouverte à l’ouverture de la bougie 4 heures suivante ;

-

Une position longue est coupée si le prix passe sous la borne inférieure du ruban, tandis qu’une position short est coupée si le prix passe au-dessus de la borne supérieure ;

-

Une fois que le profit atteint « la largeur du ruban à l’entrée × le multiple de take-profit », la position est clôturée à l’ouverture de la bougie 4 heures suivante ;

-

Toute position ouverte restante est clôturée de force au prix de clôture de la dernière bougie 4 heures du mois.

Le backtest suppose un coût de transaction de 0,08 % par changement de position, incluant frais de trading et slippage. Cette hypothèse ne reflète pas la grille tarifaire réelle de Gate et vise uniquement à fournir une base de comparaison cohérente entre différentes paires et combinaisons de paramètres. La stratégie n’utilise aucun effet de levier, avec une utilisation du capital fixée à 100 %. Les rendements buy-and-hold sont calculés à partir du prix d’ouverture de la première bougie journalière et du prix de clôture de la dernière bougie journalière de juin pour la même paire.

4.2 Sélection et filtrage des échantillons

L’univers de candidats comprend 29 paires de trading spot USDT valides sur Gate, incluant BTC, ETH, SOL, XRP, DOGE, BNB, ADA, TRX, LINK, AVAX, BCH, LTC, DOT, NEAR, UNI, AAVE, ICP, ETC, ATOM, FIL, OP, ARB, SUI, WLD, INJ, PEPE, SHIB, ONDO et HBAR. TON_USDT a été exclue car retournée comme paire invalide par l’API spot de Gate lors de cette étude.

Pour éviter qu’un trade isolé ne devienne le meilleur échantillon par hasard, les stratégies candidates devaient remplir les critères suivants : volume mensuel spot Gate supérieur à 50 millions de dollars, au moins deux trades réalisés en juin, drawdown maximal inférieur ou égal à 20 %, et exposition maximale par position inférieure à 95 %. L’objectif de ces filtres n’est pas d’identifier le rendement théorique le plus élevé, mais de sélectionner des combinaisons de stratégies réellement exécutables dans les conditions de marché de juin.

4.3 Meilleur cas pratique de juin : AAVE USDT

Selon les critères de sélection ci-dessus, AAVE USDT a été retenue comme le meilleur cas pratique de juin. La paire a affiché un volume spot mensuel de 108,2 M$, un rendement buy-and-hold de 3,76 %, un intervalle de prix mensuel de 72,28 % et un drawdown maximal de -24,02 %. Les paramètres optimaux étaient une combinaison de périodes de moyennes mobiles (8, 24, 72), un seuil de compression de 4 % et un multiple dynamique de take-profit de 8.

Les résultats du backtest montrent que la courbe de capital AAVE USDT a progressé par paliers tout au long du mois de juin. Plutôt que de tenter de prédire la direction du marché en début de mois, la stratégie attendait les signaux de breakout après la convergence du ruban. Cette caractéristique lui a permis d’éviter certains faux signaux tout en maintenant des positions lors de mouvements directionnels prolongés. Par rapport à l’approche buy-and-hold, la stratégie a surperformé de 56,44 points tout en limitant le drawdown maximal à -12,9 %, ce qui indique que les rendements du mois ont été principalement générés par des changements de direction et l’exécution dynamique du take-profit. Ce cas n’est pas simplement un reflet des mouvements de prix spot, mais offre également une base pratique pour exprimer des vues long et short via les futures perpétuels.

Le journal de trading montre que la stratégie a été la plus performante lors des phases où les prix s’écartaient rapidement du ruban de moyennes mobiles. Les signaux short ont davantage contribué durant la tendance baissière, tandis que les signaux longs ont principalement servi à confirmer les rebonds. Si seules les positions longues spot avaient été autorisées, les rendements de la stratégie auraient été nettement inférieurs. En revanche, si elle est mise en œuvre via les futures perpétuels, une attention particulière doit être portée aux taux de financement, aux prix de liquidation et aux limites de position.

4.4 Sources de rendement de la stratégie

L’efficacité de la stratégie Moving Average Compression Breakout en juin s’explique principalement par trois caractéristiques de marché.

Premièrement, les prix sont passés à plusieurs reprises d’une consolidation étroite à une expansion directionnelle. La condition de compression des moyennes mobiles divise le marché en deux états — « attente » et « exécution » — réduisant ainsi le trading inutile en phase de range. La stratégie n’assume un risque directionnel qu’une fois que les prix s’écartent du ruban.

Deuxièmement, les baisses ont été plus persistantes dans un environnement de marché faible. De nombreuses paires à bêta élevé n’ont pas rebondi immédiatement après une baisse journalière en juin, mais ont poursuivi leur repli sur plusieurs chandeliers 4 heures consécutifs. Dans ces conditions, les stratégies de suivi de tendance génèrent plus probablement des rendements attendus positifs que les stratégies de retour à la moyenne.

Troisièmement, le mécanisme dynamique de take-profit a permis de limiter le giveback des profits. Les objectifs de take-profit fixes tendent à sortir trop tôt lors des phases de volatilité accrue, tandis que s’appuyer uniquement sur les stop-loss de moyennes mobiles peut conduire à restituer des gains réalisés. Cette stratégie fixe l’objectif de take-profit comme « la largeur du ruban à l’entrée × le multiple de take-profit », permettant ainsi d’ajuster la cible de profit selon le degré de compression initial. Plus le ruban est serré, plus la distance de take-profit après le breakout est courte ; un ruban plus large permet de capter de plus grands mouvements de tendance.

Les limites de la stratégie sont également claires. La confirmation basée sur les moyennes mobiles est intrinsèquement retardée et ne permet pas de capter la toute première phase d’une tendance. Lors de retournements brusques, les positions short peuvent être stoppées près de la borne supérieure du ruban. Par ailleurs, lorsqu’un marché entre dans une large plage directionnelle, des cycles répétés de convergence/divergence des moyennes mobiles peuvent engendrer des coûts de trading excessifs qui érodent les rendements. Cette stratégie doit donc être considérée comme un module d’amélioration de tendance au sein d’un portefeuille plus large, et non comme une stratégie autonome toutes conditions de marché.

5. Perspective portefeuille : combiner renforcement de tendance et stratégies neutres au marché

L’exemple de juin montre que les stratégies de suivi de tendance peuvent jouer un rôle défensif et offensif en marché baissier. Les signaux short peuvent couvrir l’exposition bêta spot, tandis que les signaux longs captent les rebonds sur niveaux survendus, même si le profil de rendement n’est pas linéaire. Intégrée à la gestion de portefeuille, la stratégie Moving Average Compression Breakout est mieux utilisée comme module d’amélioration, combinée à des stratégies faiblement corrélées.

Un cadre de portefeuille pratique peut être le suivant :

-

Utiliser des stratégies de rendement BTC, ETH ou stablecoin comme allocation cœur à faible turnover.

-

N’activer le module d’amélioration de tendance qu’après un breakout de compression de moyennes mobiles ; sinon, rester en cash.

-

Limiter le budget de risque pour chaque paire à 10–15 % du capital total du portefeuille.

-

Fixer des limites de perte plus strictes par trade pour les altcoins à bêta élevé.

-

Réduire la pondération des signaux longs si BTC et ETH passent sous leurs moyennes mobiles quotidiennes court/moyen terme.

-

Éviter de poursuivre des positions longues lorsque les taux de financement restent nettement positifs sans nouveaux sommets de prix.

-

Augmenter la pondération des signaux de rebond seulement après que les taux de financement deviennent négatifs, que les prix cessent de marquer de nouveaux plus bas et que l’OI commence à se redresser de façon régulière.

L’objectif principal de ce cadre est d’intégrer les signaux de stratégie dans un budget de risque discipliné, plutôt que d’extrapoler les résultats d’un seul backtest. Même si le meilleur cas de juin est représentatif des conditions de ce mois, cela n’implique pas que des rendements similaires puissent être reproduits en juillet. La force des stratégies de suivi de tendance réside dans l’exécution disciplinée : rester hors marché jusqu’à un breakout de compression, sortir lorsque les conditions de stop-loss sont atteintes et sécuriser les profits une fois l’objectif dynamique de take-profit atteint.

6. Risques et perspectives

Trois indicateurs méritent une attention particulière pour la suite.

Premièrement, la capacité du BTC à reconquérir la zone de rebond établie à la mi-juin. Si le BTC reste coincé dans une consolidation à bas niveau, la durabilité des rebonds sur les altcoins restera probablement limitée. À l’inverse, si le BTC casse à la hausse sur des volumes importants et entraîne un redressement du ratio ETH/BTC, la qualité des signaux longs générés par les modèles de suivi de tendance devrait s’améliorer.

Deuxièmement, l’expansion de l’intérêt ouvert (OI) sur les futures en parallèle d’un rebond des prix. Un rebond des prix sans hausse de l’OI reflète souvent de simples rachats de positions courtes. Un rebond accompagné d’une hausse de l’OI et de taux de financement modérés indique une entrée de capitaux frais sur le marché.

Troisièmement, l’évolution extrême des taux de financement et du ratio long/court des comptes. Un ratio long/court élevé combiné à des taux de financement positifs et des prix faibles peut signaler une pression de liquidation potentielle, tandis que des taux de financement négatifs associés à une stagnation des prix près des plus bas peuvent offrir les conditions d’un rebond.

D’un point de vue stratégique, le modèle Moving Average Compression Breakout reste à surveiller en juillet. Deux filtres supplémentaires sont toutefois recommandés : d’abord, intégrer un filtre de confirmation par le volume en exigeant que le volume de trading de la bougie de breakout dépasse la moyenne des 20 précédentes bougies 4 heures ; ensuite, ajouter un filtre de tendance BTC en réduisant l’exposition longue sur les altcoins lorsque le BTC reste lui-même en tendance baissière quotidienne. Ces améliorations peuvent aider à réduire les faux breakouts causés par des trades contre-tendance.

Source :

Gate Research est une plateforme complète de recherche sur la blockchain et les cryptomonnaies qui propose des contenus approfondis, incluant analyse technique, aperçu du marché, recherche sectorielle, prévisions de tendance et analyse macroéconomique.

Avertissement

Investir sur les marchés de cryptomonnaies comporte un risque élevé. Les utilisateurs sont invités à mener leurs propres recherches et à bien comprendre la nature des actifs et produits avant toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou de dommages résultant de telles décisions.