Sepanjang tahun 2025, Bitcoin tampak memiliki level harga dasar yang kokoh, didukung oleh kolaborasi tidak terduga antara treasury korporasi dan exchange-traded funds (ETF/reksa dana yang diperdagangkan di bursa).

Beragam perusahaan menerbitkan saham dan utang konversi demi membeli Bitcoin, sementara arus masuk ETF Bitcoin secara perlahan menyerap pasokan baru. Sinergi ini membentuk basis permintaan yang kuat sehingga Bitcoin tetap bertahan meskipun kondisi finansial mengetat.

Sekarang, pondasi tersebut mulai bergeser.

Pada 3 November, dalam sebuah unggahan di X, Charles Edwards, pendiri Capriole Investments, mengungkapkan bahwa pandangan bullish-nya melemah karena laju akumulasi institusional menurun.

Ia menyampaikan:

“Untuk pertama kalinya dalam 7 bulan, net pembelian institusional TURUN di bawah jumlah pasokan tambang harian. Tidak bagus.”

Pembelian Institusional Bitcoin (Sumber: Capriole Investments)

Edwards mengamati bahwa metrik ini merupakan indikator utama yang membuatnya tetap optimis, meski aset lain kerap mengungguli Bitcoin.

Namun, pada situasi terkini, ia menyoroti bahwa kini terdapat sekitar 188 treasury korporasi yang memegang posisi Bitcoin dalam jumlah besar—mayoritas hanya mengandalkan eksposur Bitcoin sebagai model bisnis utama.

Perlambatan pembelian treasury Bitcoin

Tidak ada perusahaan yang lebih merepresentasikan perdagangan Bitcoin korporasi selain MicroStrategy Inc., yang baru-baru ini mengubah namanya menjadi Strategy.

Perusahaan perangkat lunak yang dipimpin oleh Michael Saylor telah bertransformasi menjadi treasury Bitcoin dan kini memegang lebih dari 674.000 BTC, menjadikannya pemegang korporasi tunggal terbesar.

Namun, ritme pembeliannya turun drastis dalam beberapa bulan terakhir.

Untuk gambaran, Strategy menambah sekitar 43.000 BTC pada kuartal ketiga—angka pembelian kuartalan terendah sepanjang tahun ini. Penurunan ini tidak mengejutkan karena sebagian pembelian Bitcoin perusahaan hanya mencapai beberapa ratus koin di periode tersebut.

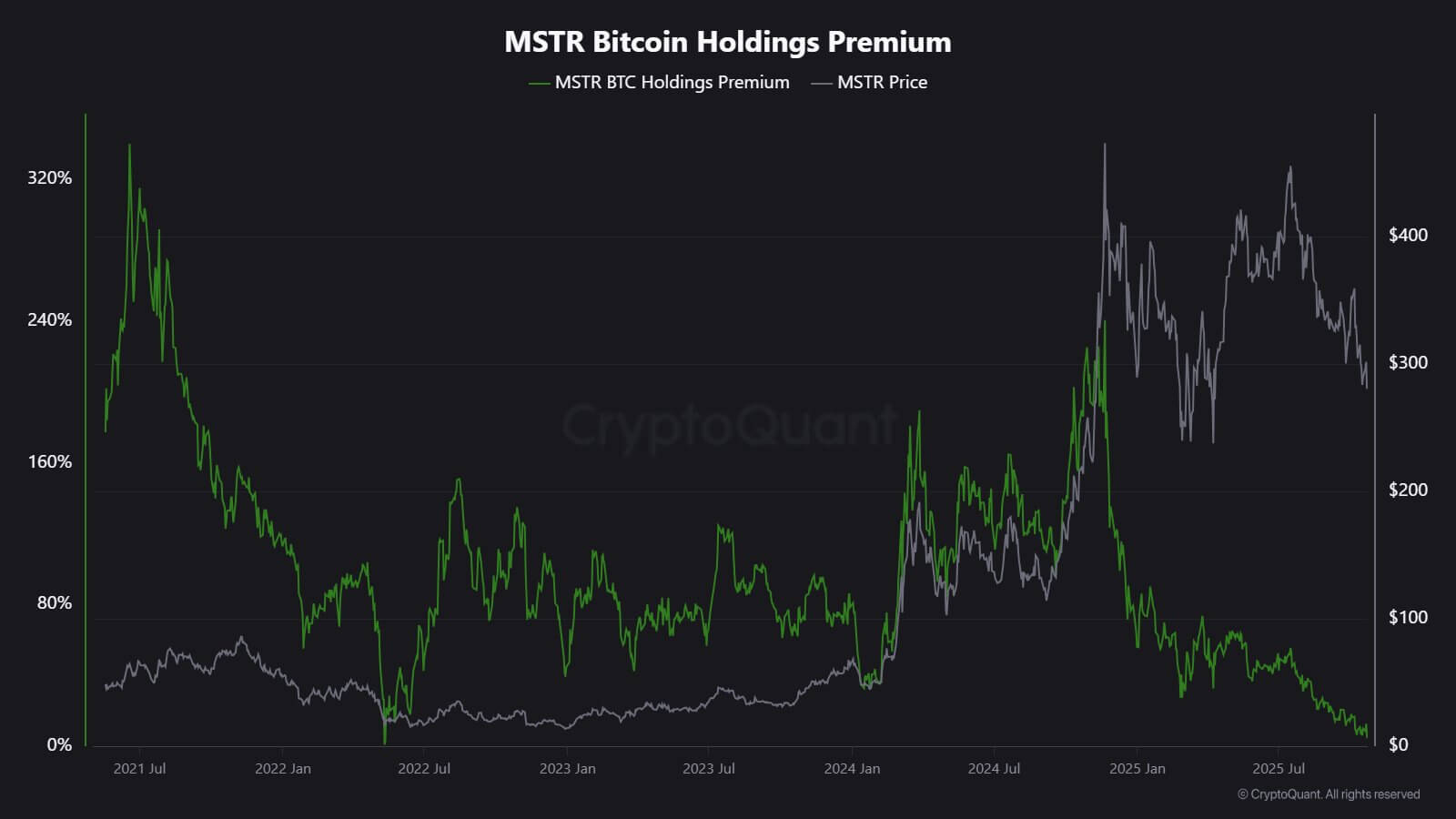

Analis CryptoQuant, J.A. Maarturn, menjelaskan bahwa penurunan NAV Strategy kemungkinan menyebabkan perlambatan ini.

Menurutnya, para investor sebelumnya rela membayar premi NAV tinggi untuk setiap dolar Bitcoin di neraca Strategy, memberikan pemegang saham eksposur leverage terhadap kenaikan BTC. Sejak pertengahan tahun, premi tersebut kian menipis.

Dengan minimnya dukungan valuasi, penerbitan saham baru untuk membeli Bitcoin tidak lagi menguntungkan, sehingga insentif untuk menghimpun modal pun berkurang.

Maarturn menyoroti:

“Modal semakin sulit didapat. Premi penerbitan ekuitas turun dari 208% menjadi 4%.”

Premium Saham MicroStrategy (Sumber: CryptoQuant)

Fenomena perlambatan ini juga merambah di luar MicroStrategy.

Metaplanet, perusahaan yang tercatat di Tokyo dan meniru model AS, baru-baru ini diperdagangkan di bawah nilai pasar kepemilikan Bitcoin setelah penurunan tajam.

Untuk merespons, perusahaan mengotorisasi pembelian kembali saham dan menerapkan pedoman baru untuk menghimpun modal demi menambah treasury Bitcoin. Langkah ini menegaskan kepercayaan terhadap neraca perusahaan, namun juga menyoroti menurunnya minat investor terhadap model bisnis “digital-asset treasury”.

Faktanya, perlambatan akuisisi treasury Bitcoin mengakibatkan terjadinya merger di antara sejumlah perusahaan.

Pada bulan lalu, Strive, perusahaan manajemen aset mengumumkan akuisisi Semler Scientific, perusahaan treasury BTC berukuran lebih kecil. Dengan transaksi ini, kedua perusahaan berpotensi mengelola hampir 11.000 BTC—premium yang kini menjadi komoditas langka di sektor tersebut.

Semua ini mencerminkan kendala struktural, bukan hilangnya keyakinan. Ketika penerbitan ekuitas atau utang konversi tidak lagi menawarkan premi pasar, arus modal menyusut sehingga akumulasi korporasi secara otomatis melambat.

Arus ETF?

Spot Bitcoin ETF, yang selama ini dipandang sebagai penyerap otomatis pasokan baru, mulai menunjukkan tren kelelahan serupa.

Sepanjang 2025, instrumen investasi ini mendominasi permintaan neto, dengan penciptaan unit ETF konsisten melampaui penebusan—terutama saat Bitcoin meroket ke rekor harga tertinggi.

Pada akhir Oktober, pola arusnya menjadi tak menentu. Beberapa minggu mengalami arus negatif akibat manajer portofolio melakukan penyeimbangan ulang dan tim manajemen risiko mengurangi eksposur sesuai perubahan ekspektasi suku bunga.

Volatilitas ini merupakan fase baru dalam dinamika ETF Bitcoin.

Latar makro juga semakin ketat, harapan penurunan suku bunga cepat mulai luntur; imbal hasil riil melonjak dan likuiditas pasar kian menipis.

Walaupun permintaan eksposur Bitcoin tetap tinggi, arusnya kini datang secara sporadis, bukan gelombang stabil seperti sebelumnya.

Data SoSoValue memperlihatkan perubahan ini. Dua pekan awal Oktober, produk investasi digital-asset menarik arus masuk hampir US$6 miliar.

Pada akhir bulan, sebagian keuntungan tersebut terhapus karena penebusan ETF meningkat hingga lebih dari US$2 miliar.

ETF Bitcoin

Arus Mingguan ETF Bitcoin (Sumber: SoSoValue)

Pola ini menunjukkan ETF Bitcoin telah matang menjadi pasar dua arah sesungguhnya. Mereka tetap menawarkan likuiditas tinggi dan akses institusional, namun tidak lagi sekadar kendaraan akumulasi satu arah.

Saat sinyal makro goyah, investor ETF bisa keluar secepat mereka masuk.

Implikasi pasar bagi Bitcoin

Situasi yang berkembang ini tidak serta-merta memicu penurunan, namun mengindikasikan volatilitas lebih tinggi. Dengan penyerapan korporasi dan ETF yang melambat, harga Bitcoin kini lebih dipengaruhi trader jangka pendek dan sentimen makro.

Dalam kondisi seperti ini, Edwards mengidentifikasi bahwa katalis baru seperti pelonggaran moneter, kepastian regulasi, atau kembali meningkatnya selera risiko ekuitas dapat memicu minat institusional.

Namun, karena pembeli marginal cenderung lebih berhati-hati, penemuan harga Bitcoin menjadi lebih sensitif terhadap siklus likuiditas global.

Efeknya pun menjadi dua arah.

Pertama, permintaan struktural yang sebelumnya berfungsi sebagai lantai harga kian melemah.

Pada periode penyerapan rendah, volatilitas intraday dapat meningkat karena minim pembeli stabil yang menahan fluktuasi harga. Halving Bitcoin April 2024 memang mengurangi pasokan baru secara mekanis, namun kelangkaan tanpa permintaan konsisten tidak otomatis mendorong harga naik.

Kedua, profil korelasi Bitcoin mulai berubah. Ketika akumulasi neraca mendingin, aset ini cenderung kembali mengikuti siklus likuiditas pasar. Naiknya imbal hasil riil dan penguatan dolar dapat menekan harga, sementara pelonggaran kondisi pasar berpotensi memulihkan peran kepemimpinan Bitcoin pada reli aset berisiko.

Intinya, Bitcoin kini kembali memasuki fase makro-refleksif dan berperilaku kurang sebagai emas digital—lebih sebagai aset berisiko tinggi (high-beta).

Meski demikian, hal ini tidak menghapus narasi jangka panjang Bitcoin sebagai aset langka yang dapat diprogram.

Kondisi ini justru menegaskan semakin besarnya pengaruh institusional yang sebelumnya melindungi Bitcoin dari fluktuasi pasar retail. Mekanisme yang membawa Bitcoin ke portofolio utama kini semakin menautkannya dengan dinamika pasar modal.

Beberapa bulan ke depan akan menjadi ujian apakah Bitcoin mampu mempertahankan daya tarik penyimpan nilai tanpa arus masuk otomatis dari korporasi atau ETF.

Jika sejarah menjadi acuan, Bitcoin selalu beradaptasi: ketika satu saluran permintaan melambat, saluran lain pun muncul—baik dari cadangan negara, integrasi fintech, maupun partisipasi retail yang meningkat di siklus pelonggaran makro.

Disclaimer:

- Artikel ini merupakan cetak ulang dari [cryptoslate]. Seluruh hak cipta milik penulis asli [Oluwapelumi Adejumo]. Apabila ada keberatan terkait cetak ulang ini, silakan hubungi tim Gate Learn untuk penanganan lebih lanjut.

- Penafian: Seluruh pandangan dan opini dalam artikel ini sepenuhnya merupakan milik penulis dan tidak menjadi saran investasi dalam bentuk apa pun.

- Terjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali dinyatakan, dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.