Judul Asli: The Great GPU Shortage – Rental Capacity – Launching our H100 1 Year Rental Price Index

Penulis Asli: Daniel Nishball、Jordan Nanos、Cheang Kang Wen 等

Disusun oleh: Peggy,BlockBeats

Catatan Redaksi: Seiring AI bergeser dari “alat” menuju infrastruktur dasar untuk “workflows”, harga sewa GPU memasuki rentang kenaikan yang dipercepat, sementara pasokan terus menyusut.

Dari kenaikan harga sewa GPU berjangka 1 tahun untuk H100 hingga hampir 40%, hingga kemampuan komputasi yang dikunci lebih awal hingga paruh kedua 2026, lalu hingga laboratorium AI terus mengunci pasokan melalui kontrak jangka panjang dan mekanisme perpanjangan, logika operasional pasar GPU telah berubah secara jelas: harga tidak lagi terutama ditentukan oleh biaya perangkat keras, melainkan dibentuk bersama oleh konsumsi token, kapabilitas model, dan efisiensi produksi.

Perubahan dari sisi permintaan sangatlah krusial. Paradigma baru seperti sistem multi-agen, generasi konten asli (native), dan alat pemrograman AI, tengah mendorong penggunaan token masuk ke rentang pertumbuhan eksponensial. Penilaian utama laporan ini juga makin jelas: rasio investasi dan hasil dari alat AI telah terbukti—imbal hasil 5–10 kali—membuat harga komputasi sulit menjadi kendala efektif terhadap permintaan untuk waktu yang cukup lama.

Ketegangan yang muncul pun semakin nyata: pasar komputasi di dunia nyata menunjukkan kelangkaan menyeluruh dan bergesernya kendali penetapan harga ke atas, sementara pasar modal masih bertahan pada ekspektasi “pada akhirnya berlebih dan terkomoditisasi”. Ketidaksesuaian ekspektasi dan realitas ini sedang membentuk ulang logika penilaian (valuasi) untuk jalur infrastruktur AI.

Ketika komputasi menjadi aset produksi baru, mekanisme harganya, struktur pasokannya, dan imbal hasil modal, sedang berada dalam putaran rekonstruksi yang mendalam.

Berikut adalah teks asli:

Permintaan untuk Anthropic’s Claude 4.6 Opus dan Claude Code melonjak tajam. Pendapatan berulang tahunan (ARR) mereka dalam satu kuartal saja, dari akhir tahun lalu sebesar 9 miliar dolar AS, melonjak menjadi lebih dari 25 miliar dolar AS saat ini—hampir mencapai pertumbuhan tiga kali. Sementara itu, model open-source yang diwakili oleh GLM dan Kimi K2.5 juga mendorong ekspansi cepat skenario aplikasi terkait model open-source. Termasuk Anthropic, OpenAI, serta berbagai Neolabs, perusahaan-perusahaan terus melakukan pendanaan, yang turut memperparah kebutuhan akan sumber daya GPU.

Pematang (titik balik) ini berarti bahwa permintaan naik secara drastis dalam waktu singkat, dan lonjakan pembelian GPU telah muncul di antara hyperscalers dan penyedia layanan cloud yang baru muncul (Neoclouds).

Permintaan baru ini mendorong harga naik di seluruh rantai pasok, mulai dari penyimpanan DRAM dan NAND, hingga kabel serat optik, penitipan (hosting) pusat data, sampai infrastruktur seperti turbin gas—hampir semua produk dan layanan terkait mengalami kenaikan.

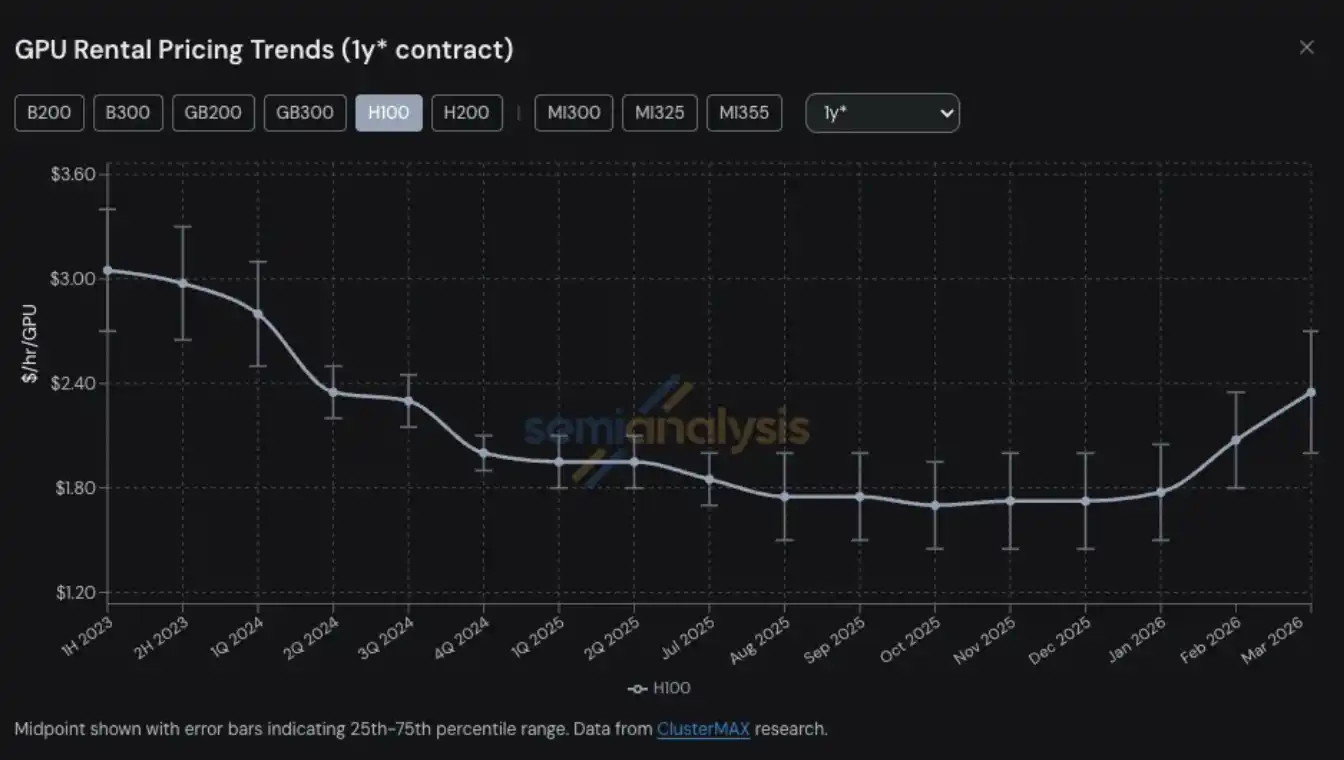

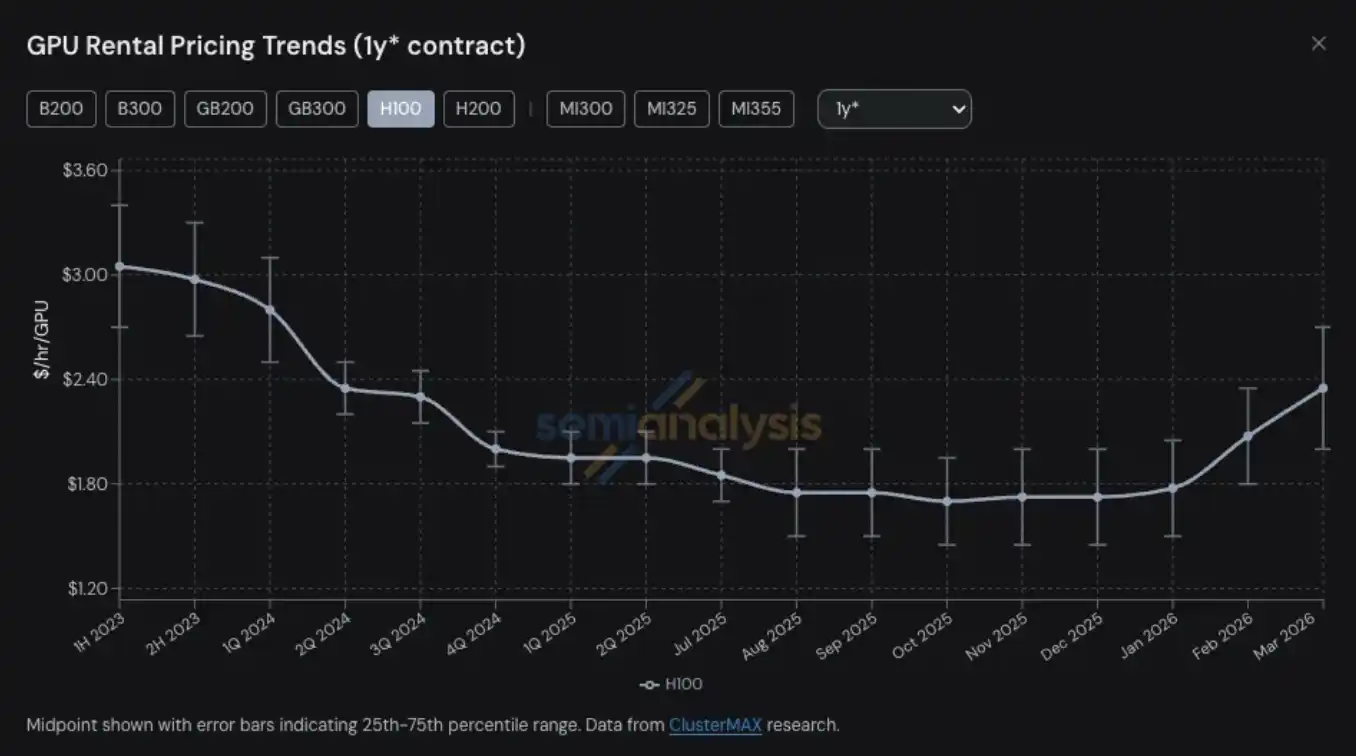

Harga sewa GPU telah menjadi salah satu bidang terbaru di antara banyak produk dan layanan terkait komputasi yang mengalami ketegangan pasokan dan lonjakan harga. Harga kontrak sewa GPU H100 untuk jangka 1 tahun, dari titik terendah pada Oktober 2025 yaitu 1,70 dolar AS per GPU per jam, naik menjadi 2,35 dolar AS per GPU per jam pada Maret 2026—kenaikannya mendekati 40%.

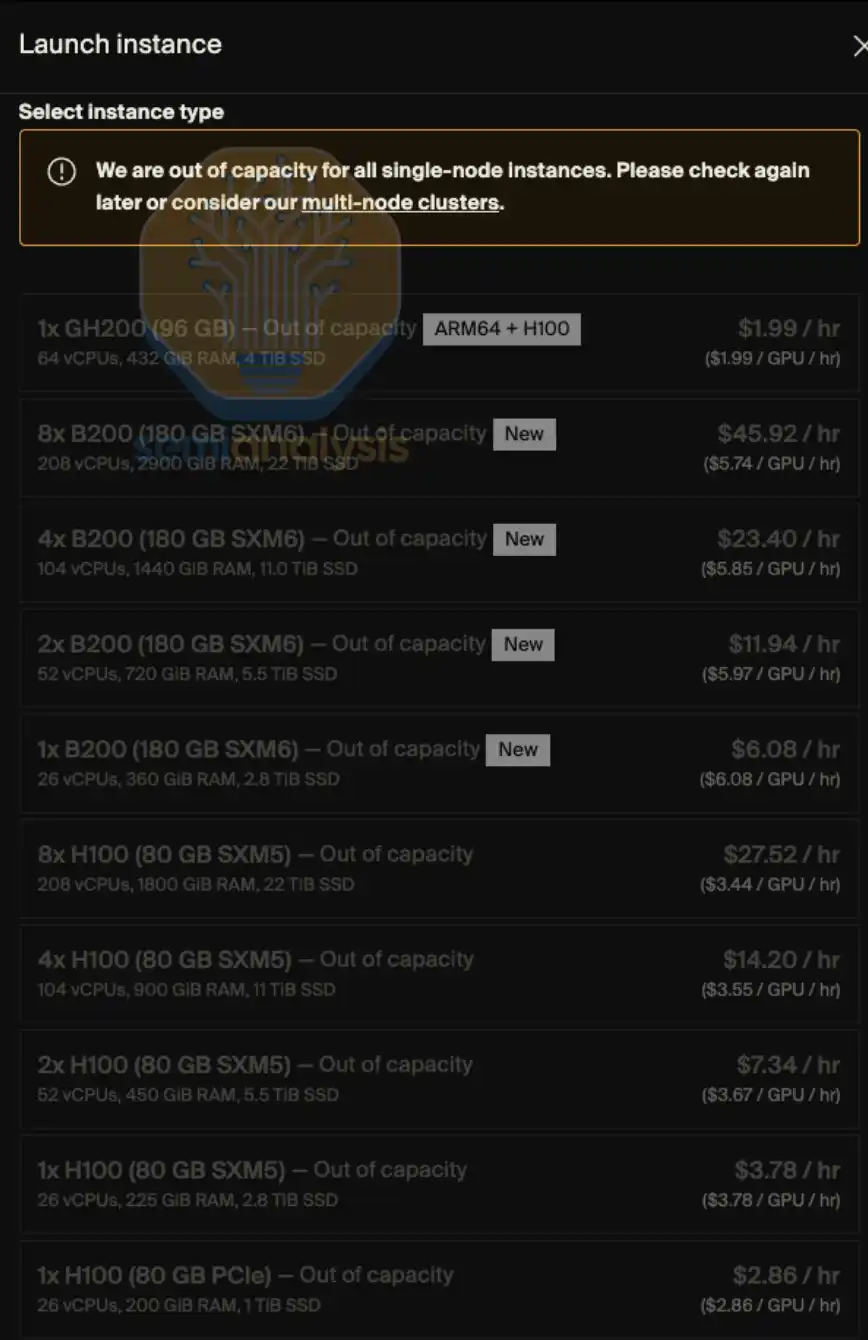

Kapasitas sewa GPU berdasarkan kebutuhan (on-demand) hampir semuanya terjual habis di semua model—pengguna yang sudah mengunci instance berdasarkan kebutuhan, bahkan setelah harga naik, tetap tidak bersedia melepaskan komputasi ke pasar. Di awal 2026, kesulitan mencari komputasi GPU hampir seperti mencoba mendapatkan tiket untuk “penerbangan terakhir”: harga tinggi, hampir tidak ada tiket. Jika memakai analogi yang lebih tepat, bukannya rebutan tiket pesawat, melainkan lebih seperti “mencari kanal untuk membeli obat”.

Di SemiAnalysis, kami secara mendalam memantau berbagai tren dan isu kunci dalam ekosistem Neocloud dan hyperscalers dalam jangka panjang, termasuk harga sewa GPU. Kapabilitas ini berasal dari riset dan praktik berkelanjutan kami dalam proyek-proyek seperti ClusterMAX, InferenceX, dan Total Cost of Ownership (TCO) cloud AI.

Sementara itu, kami juga mengerahkan banyak upaya untuk membantu berbagai laboratorium AI menghubungkan diri dengan penyedia layanan Neocloud, mencari sumber daya sewa GPU di pasar, serta terus berkomunikasi dengan hampir semua pihak di ekosistem mengenai tren perubahan harga sewa GPU.

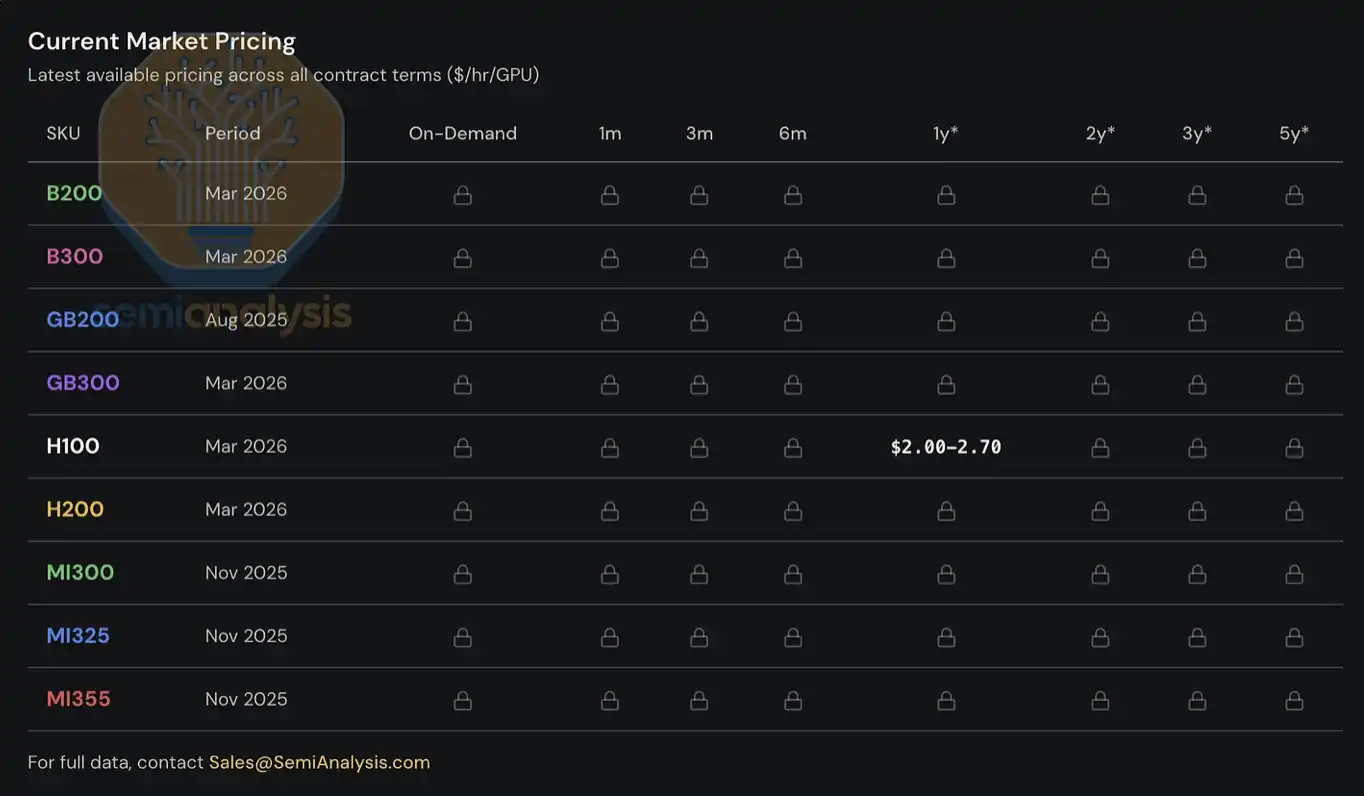

Sejak 2023, kami telah membangun dan memelihara sistem indeks harga sewa GPU untuk klien, mencakup model GPU arus utama (seperti H100, H200, B200, B300, GB200, GB300, MI300, MI325, MI355), serta berbagai durasi sewa, mulai dari berdasarkan kebutuhan (on-demand), sewa jangka 1 bulan yang singkat, hingga kontrak jangka panjang hingga maksimal 5 tahun. Indeks ini dibangun berdasarkan data survei terhadap banyak penyedia layanan Neocloud dan pembeli komputasi, serta divalidasi silang melalui data transaksi aktual, dan melalui negosiasi serta penutupan transaksi yang kami ikuti sebagai fasilitator.

Hari ini, kami membuka ke publik indeks harga sewa GPU berjangka 1 tahun untuk H100, dengan harapan memberi industri lebih banyak data dan wawasan. Indeks ini diperbarui setiap bulan, dan kami juga akan terus memublikasikan penafsiran tren terbaru serta pengamatan pasar melalui X dan LinkedIn. Adapun data penetapan harga lengkap yang mencakup struktur durasi sewa yang berbeda serta model GPU arus utama lainnya, saat ini hanya tersedia untuk pengguna institusional yang berlangganan model AI cloud TCO kami.

Laporan ini akan membahas tren terbaru di pasar sewa GPU, pengamatan dari garis depan pasar, serta data kunci, untuk mengurai bagaimana kami memahami struktur pasar secara keseluruhan, dan memberikan penilaian awal mengenai arah harga sewa di masa depan.

Pasar sewa GPU memasuki tahap “penetapan harga dinamis”

Hanya melihat kurva harga sewa berjangka 1 tahun untuk H100 saja, belum cukup untuk menggambarkan tingkat ketegangan pasar secara penuh—pengalaman nyata kami saat mendapatkan komputasi di lini depan, serta umpan balik dari pihak-pihak yang berpartisipasi di pasar, menunjukkan kondisi yang jauh lebih serius.

Permintaan saat ini berasal dari banyak skenario penggunaan yang sangat beragam dan hampir tidak ada “solusi umum”. Misalnya, di sisi inferensi, model mixture of experts skala besar (MoE) lebih cocok dijalankan pada sistem skala besar terbaru seperti GB300 NVL72; sedangkan di sisi pelatihan, H100 tetap unggul dari sisi value for money, sehingga bahkan untuk GPU “generasi yang relatif lama”, permintaan masih tetap tinggi.

Bahkan, kini pelanggan berebut membayar harga instance spot seharga 14 dolar AS per GPU per jam dari AWS p6-b200; beberapa penyedia Neocloud teratas bahkan sudah tidak lagi menjual dalam bentuk single-node; harga perpanjangan kontrak untuk sebagian H100 ternyata sama persis dengan saat dua atau tiga tahun lalu menandatangani kontrak; dan ada pula beberapa kontrak H100 yang langsung diperpanjang hingga tahun 2028, dengan masa sewa mencapai 4 tahun. Sekarang pun, mencari cluster H100 atau H200 dengan setidaknya 8 node (64 kartu GPU) tidak mudah—dari penyedia yang kami tanyakan, setengahnya sudah benar-benar habis terjual, sementara sebagian besar jawaban dari penyedia adalah: tidak ada GPU arsitektur Hopper yang akan berakhir kontraknya dalam waktu dekat untuk dilepas.

Kami bahkan mendengar bahwa beberapa penyewa komputasi mulai membongkar ulang cluster yang mereka sewa dan menyewakan kembali, seolah membelah apartemen menjadi sewa jangka pendek selama Monaco Grand Prix. Apakah kemudian akan muncul apa yang disebut “Neocloud tuan tanah kedua (second landlord)”, kemungkinan besar tidak lagi sekadar lelucon.

Pasokan Blackwell juga sangat ketat. Kami mengetahui bahwa akibat kuatnya permintaan untuk open-source weight model, serta lonjakan permintaan inferensi yang terus meledak, waktu pengiriman/penyebaran cluster Blackwell batch terbaru kini telah diperpanjang menjadi Juni hingga Juli. Selain itu, mayoritas cluster yang akan segera diluncurkan ini juga sudah dikunci lebih awal. Faktanya, dari gambaran keseluruhan pasar, hingga kapasitas baru akan mulai masuk pada Agustus hingga September 2026, hampir semuanya sudah dipesan habis.

Harga sewa GPU: kembali bergairah

Namun, mengapa pasar sampai sejauh ini? Tepat 6 bulan lalu, sebagian besar pengamat pasar masih meragukan “nilai akhir (terminal value)” GPU, dan umumnya berpendapat bahwa harga sewa GPU pasti akan terus turun seiring waktu. Pada saat itu, jika ada Neocloud atau hyperscalers yang menggunakan siklus depresiasi 6 tahun dalam model keuangan untuk menangani aset komputasi GPU, bahkan bisa mendapat kritik dari analis keuangan. Sebelum membahas tren masa depan, kita perlu mengulas cepat bagaimana situasinya berkembang hingga ke titik ini.

Sebelum paruh kedua tahun 2025, ekspektasi utama ekosistem adalah: seiring deployment besar-besaran Blackwell, dan biaya per unit komputasi yang jauh lebih rendah, harga sewa Hopper (yakni H100 dan H200) akan turun secara signifikan. Namun kenyataannya justru sebaliknya. Pada paruh kedua tahun 2025, permintaan untuk H100 tidak melemah; malah menguat lebih jauh di banyak skenario. Tanda paling awal dari gelombang permintaan komputasi yang nyaris tanpa ujung ini adalah penyebaran cepat open-source weight model, serta percepatan berkelanjutan permintaan inferensi pada saat itu.

Pada Januari 2026, pasar komputasi memasuki titik balik berikutnya: setelah harga DRAM dan NAND mengalami kenaikan cepat selama beberapa kuartal, keduanya mulai memasuki fase lonjakan yang hampir “berbentuk parabola”. Menurut model penyimpanan kami, pada kuartal pertama 2026, kenaikan harga kontrak LPDDR5 dan DDR5 secara year-over-year masing-masing mendekati sekitar 4 kali dan 5 kali.

Untuk mengatasi risiko margin profit akibat lonjakan biaya komponen yang tajam, OEM mulai menaikkan harga server AI, dan besarnya kenaikan bahkan lebih tinggi daripada kenaikan harga komponen dasar itu sendiri. Hal ini membuat keputusan belanja modal (capex) klaster menjadi lebih rumit: biaya pembelian server yang lebih tinggi menekan perkiraan imbal hasil proyek, sehingga memaksa sebagian operator memperlambat ritme deployment, bahkan ada yang langsung membatalkan proyek. Akibatnya, sebagian tambahan pasokan yang semula mungkin bisa masuk, justru ditunda atau tidak jadi dijalankan, sehingga semakin memperparah ketegangan di pasar sewa.

Dalam kekacauan pengadaan yang dipicu oleh “penetapan harga server AI yang tidak terkendali”, permintaan sewa GPU mengalami percepatan pertumbuhan yang signifikan; hampir seluruh komputasi yang semula tersisa di pasar hampir habis dikonsumsi pada Januari dan Februari. Pada bulan Maret, baik untuk H100, H200, maupun B200, hampir tidak mungkin menemukan kapasitas yang tersedia pada hampir semua durasi sewa. Harga sewa berjangka 1 tahun sudah menembus lebih dari 2 dolar AS per GPU per jam pada akhir Januari, lalu naik lagi sebesar 15%–20% pada pertengahan hingga akhir Februari dibanding akhir Januari, dan diperkirakan akan terus naik 15%–20% secara month-over-month hingga akhir Maret.

Salah satu pendorong utama permintaan di awal tahun ini berasal dari generasi konten asli (native media generation). Aplikasi seperti Seedance dan Nano Banana sedang mendorong pengguna untuk menghasilkan dan mengiterasi gambar serta video secara berskala, sehingga meningkatkan throughput token secara signifikan. Namun, sumber permintaan yang lebih penting—dan juga lebih terlihat—adalah kebangkitan beban kerja multi-agen (multi-agent). Sistem ini menjalankan proses multi-langkah, terus mengiterasi dalam lingkungan konkurensi tinggi, yang membuat konsumsi token dan kebutuhan komputasi tumbuh “secara eksponensial”.

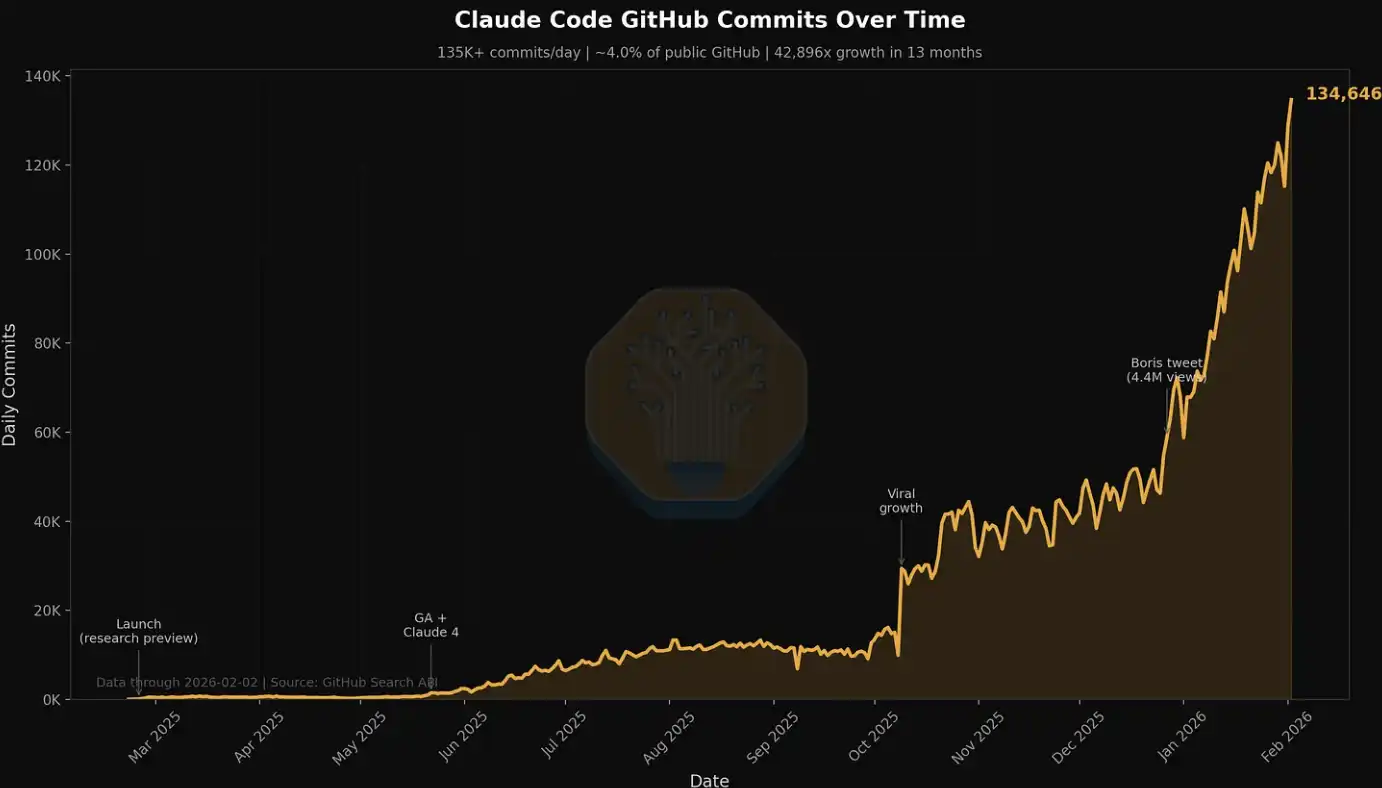

Tren ini terlihat sangat jelas dalam data terkait Claude Code; kami sebelumnya telah menyebutkannya dalam banyak artikel. Sebagai contoh, pada SemiAnalysis, hanya dalam 7 hari terakhir, token yang dikonsumsi di dalam perusahaan mencapai puluhan miliar, dengan biaya rata-rata sekitar 5 dolar AS per satu juta token. Namun, penghematan waktu, perluasan workflow, dan peningkatan kapabilitas yang ditimbulkannya jauh melampaui biaya itu sendiri. Kini, SemiAnalysis telah menyematkan satu paket penuh alat AI ke dalam beberapa workflow; tidak lagi terbatas pada pencarian dan ringkasan sederhana, tetapi diperluas hingga dasbor data, penangkapan otomatis (automated capture), pemrosesan data skala besar, serta skenario seperti pemodelan finansial berbasis agen (agent-based).

Kami juga memantau ledakan pertumbuhan permintaan ini melalui metrik seperti Claude Commits Daily (setoran harian Claude). Dengan tren saat ini, kami memperkirakan pada akhir 2026, Claude Code akan mencapai lebih dari 20% dari seluruh jumlah setoran kode. Bisa dikatakan, saat kamu belum menyadarinya, AI sudah mulai “menelan” seluruh proses pengembangan perangkat lunak. Untuk klien institusional yang ingin mendapatkan dataset tersebut, hubungi tim API kami. Bocoran lebih awal: jumlah setoran ini sudah jelas lebih tinggi dibanding tingkat saat kami pertama kali merilisnya.

Di kalangan kami, hampir semua orang adalah pengguna berat Claude Code. Namun kami juga paham bahwa komunitas ini sendiri sangat tenggelam dalam bidang AI dan semikonduktor—pada dasarnya hanya “segelintir orang di garis depan”.

Bagi banyak perusahaan Fortune 500, dan juga publik yang lebih luas, Claude Code dan “dunia agen” hanyalah topik pinggiran yang sedikit terasa baru—kadang muncul di Facebook feed atau podcast NPR. Mereka hampir belum menyadari bahwa gelombang produktivitas yang digerakkan agen, serta gangguan struktural, sedang mendekat.

Seiring semakin banyak pihak dari perekonomian dunia nyata secara bertahap menyadari imbal hasil investasi yang mengagumkan dari penggunaan alat AI, dan bergabung dalam “gelombang komputasi” ini, konsumsi token akan terus naik secara bertahap (stepwise). Perdebatan tentang rasio investasi dan hasil alat AI sebenarnya sudah mencapai kesimpulan—nilai yang diciptakan oleh penggunaan alat AI sering kali dapat mencapai tingkat yang lebih dari satu orde besarnya dibanding biayanya. Dalam konteks seperti ini, pergeseran kurva permintaan token ke kanan secara berkelanjutan sedang membentuk kekuatan yang kuat dan (pada tahap saat ini) relatif kurang elastis, sehingga mendorong harga sewa GPU terus naik.

Secara sederhana, jika imbal hasil dari investasi menggunakan alat AI bisa mencapai 5–10 kali, maka harga sewa GPU masih memiliki ruang kenaikan yang cukup besar sebelum benar-benar dapat menahan permintaan. Kami juga tidak menutup kemungkinan bahwa kenaikan harga sewa lebih lanjut akan terus menular ke atas, mendorong biaya server dan komponen inti.

Rilis Indeks Harga Sewa Berjangka 1 Tahun SemiAnalysis H100

Hari ini, kami membuka secara gratis ke publik indeks harga kontrak sewa berjangka 1 tahun untuk H100 dari SemiAnalysis, dengan tujuan meningkatkan pemahaman dan transparansi industri mengenai tren harga sewa GPU.

Indeks ini disusun berdasarkan data survei bulanan terhadap lebih dari 100 peserta pasar (termasuk penyedia Neocloud, pembeli, dan penjual komputasi), untuk menentukan rentang representatif harga sewa GPU (persentil ke-25 hingga ke-75). Selain itu, kami juga melakukan validasi silang melalui data transaksi aktual, serta melakukan perjodohan pembeli dan penjual dalam jaringan kami sendiri—kami terlibat langsung dalam sebagian transaksi—untuk lebih mengkalibrasi tingkat harga.

Sejak 2023, kami terus melacak GPU termasuk H100, H200, B200, B300, GB200, GB300, untuk harga kontrak pada durasi sewa 3 bulan hingga 5 tahun; sekaligus juga memasukkan data terkait dari jajaran AMD (MI300, MI325, MI355).

Dibandingkan dengan indeks GPU yang sudah ada di pasar, indeks kontrak berjangka 1 tahun untuk H100 dari SemiAnalysis memiliki beberapa perbedaan kunci:

Pertama, banyak indeks sewa GPU didasarkan pada harga spot/on-demand atau harga yang dipublikasikan di papan (public listing), tetapi pada praktiknya, mayoritas transaksi sewa GPU diselesaikan melalui kontrak jangka panjang, biasanya dengan durasi lebih dari 6 bulan. Harga seperti ini umumnya terbentuk melalui negosiasi bilateral dan tidak muncul dalam basis data publik apa pun. Mayoritas penyedia Neocloud besar lebih memilih menandatangani kontrak setidaknya 1 tahun, dan 2–3 tahun merupakan yang paling ideal; jika bisa mencapai kesepakatan paket penjualan 5 tahun dalam nilai besar, itu lebih baik lagi. Indeks sewa berjangka 1 tahun untuk H100 dari SemiAnalysis berfokus tepat pada “pasar kontrak” ini—yakni bagian dari volume transaksi yang paling terkonsentrasi. Dengan secara jelas menunjuk durasi kontrak tertentu, indeks ini juga lebih mudah dipahami oleh pengguna mengenai rentang pasar yang dicakupnya, dan dapat dibandingkan dengan pengamatan mereka sendiri untuk validasi silang.

Kedua, harga yang dipublikasikan tidak mewakili harga transaksi yang benar-benar terjadi. Harga yang diumumkan oleh hyperscalers dan Neocloud lebih banyak menyediakan referensi untuk arah tren, bukan tingkat transaksi aktual. Harga-harga ini sering kali tertinggal dari perubahan pasar kontrak; biasanya disesuaikan hanya setelah permintaan komputasi sudah berubah. Khususnya di pasar on-demand, harga biasanya ditetapkan pada level yang relatif tetap, sedangkan perubahan penawaran dan permintaan aktual tercermin melalui utilisasi atau tingkat penggunaan sumber daya; penyesuaian yang tidak terjadwal dilakukan hanya saat diperlukan. Mekanisme pasar ini akan dijelaskan lebih lanjut di bagian berikutnya dari artikel.

Ketiga, meskipun ada banyak indeks yang di pasaran mampu menangani skala besar penawaran, harga, dan data transaksi, serta unggul dalam analisis tren, pendekatan kami lebih menekankan interaksi langsung dengan para peserta pasar. Di balik setiap penawaran dan setiap transaksi terdapat konteks dan logika keputusan yang spesifik. Kami ingin, selain menampilkan data kuantitatif, juga menambahkan informasi kualitatif serta observasi dari garis depan, sehingga dapat merekonstruksi struktur pasar sewa GPU yang sesungguhnya dengan lebih komprehensif.

Untuk pengguna berlangganan institusional, kami juga menyediakan data struktur durasi lengkap yang mencakup hampir semua pasar utama sewa GPU.

Bersamaan dengan rilis indeks harga kontrak sewa berjangka 1 tahun H100, kami juga meluncurkan SemiAnalysis Tokenomics Dashboard untuk pengguna berlangganan model Tokenomics tingkat institusional, guna melacak dan memahami peta model AI yang berada di garis depan. Dashboard ini memungkinkan pengguna membuat perbandingan kustom lintas berbagai dimensi seperti kode, inferensi, evaluasi matematika, dan evaluasi agen; membandingkan penetapan harga API dari berbagai model dan penyedia layanan; serta melihat data kunci yang diungkapkan oleh laboratorium AI utama, termasuk jumlah token yang digunakan, pendapatan, valuasi, dan ukuran pelanggan.

Struktur saat ini dari pasar sewa GPU

Sebelum paruh kedua tahun 2025, lingkungan penetapan harga pasar sewa GPU relatif lebih kompetitif. Saat itu, operator memiliki persediaan GPU yang lebih memadai, sementara permintaan di ujung rantai baru mulai mempercepat. Karena itu, persaingan antar penyedia Neocloud sangat ketat; secara umum mereka berebut pelanggan dengan menawarkan harga yang lebih menarik. Tujuan utamanya adalah meningkatkan utilisasi, dan memaksimalkan “perahan” nilai aset komputasi yang sudah ada sebanyak mungkin sebelum datangnya siklus iterasi GPU berikutnya.

Namun setelah itu, lanskap pasar mengalami perubahan 180 derajat. Kini, Neocloud dan hyperscalers telah sepenuhnya memegang kendali—mereka dapat meminta uang muka yang lebih tinggi, menawarkan penetapan harga yang lebih baik, menetapkan durasi kontrak yang lebih panjang, bahkan memilih sendiri waktu mulai dan berakhirnya kontrak untuk menyesuaikan dengan rencana persediaan dan kapasitas produksi mereka. Pada saat yang sama, waktu juga berpihak pada sisi penawaran: mereka dapat mendorong deployment sesuai ritme sendiri, dan secara bertahap menyaring kombinasi pelanggan terbaik dalam lingkungan harga yang terus naik.

Secara struktural, pasar sewa GPU kira-kira dapat dibagi menjadi tiga bagian besar, dengan tiap bagian mencerminkan kebutuhan jenis pelanggan yang berbeda:

Sewa jangka pendek: on-demand, spot, serta kontrak kurang dari 3 bulan

Kontrak menengah: kontrak dari 3 bulan hingga lebih dari 3 tahun

Paket penjualan jangka panjang (offtake): kontrak 4–5 tahun, dengan 5 tahun sebagai yang paling umum

Sewa jangka pendek: on-demand, spot, dan kontrak kurang dari 3 bulan

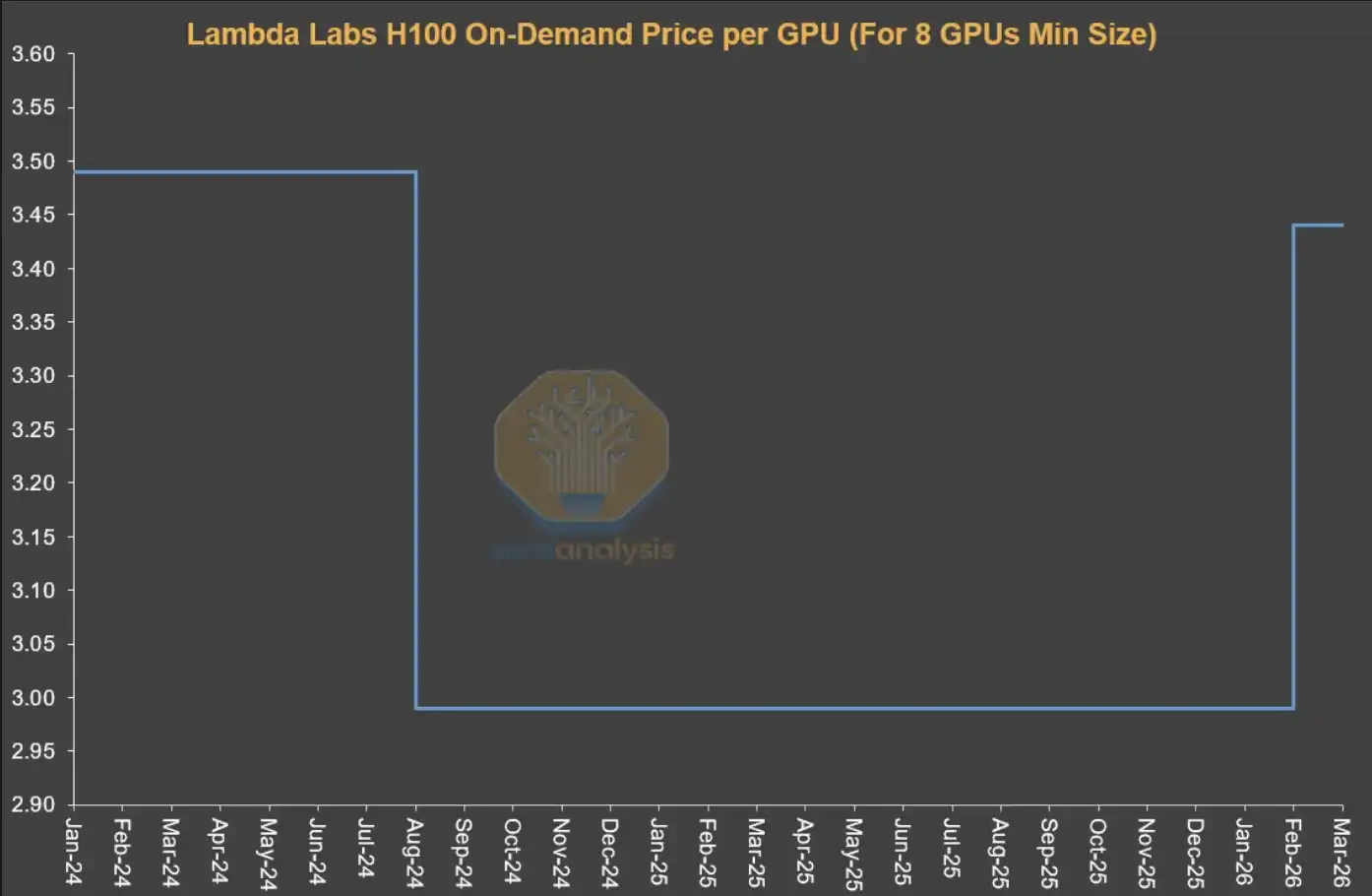

Sewa jangka pendek berada di bagian paling depan dari struktur durasi sewa; dalam banyak kasus, ini terkait dengan “kapasitas sisa”. Namun, ada juga sebagian penyedia (seperti Runpod dan Lambda) yang berfokus pada penyediaan kapasitas berdasarkan kebutuhan atau spot yang cukup besar dan fleksibel.

Perlu dicatat bahwa mekanisme penetapan harga di pasar on-demand berbeda secara signifikan dari pasar kontrak lainnya. Umumnya, penyedia menetapkan level harga yang relatif tetap untuk sumber daya on-demand, dan hanya melakukan penyesuaian pada kondisi yang sangat jarang. Dengan kata lain, harga di pasar jangka pendek tidak sepenuhnya digerakkan secara langsung oleh real-time penawaran dan permintaan; lebih banyak tercermin melalui perubahan utilisasi sumber daya.

Penyedia biasanya melakukan penyesuaian harga sekali (one-off) berdasarkan utilisasi sumber daya: ketika utilisasi rendah, mereka menurunkan harga untuk merangsang permintaan; sedangkan ketika utilisasi mendekati penuh, mereka menaikkan harga, karena meskipun di level harga yang lebih tinggi, permintaan tetap dapat bertahan pada posisi yang tinggi.

Ini juga menjelaskan mengapa, dari perspektif time series, harga on-demand yang dipublikasikan oleh Neocloud sering kali tetap tidak berubah dalam waktu lama, lalu tiba-tiba muncul kenaikan atau penurunan yang bersifat “meloncat” (jump). Untuk pasar on-demand, yang benar-benar dapat mencerminkan perubahan permintaan secara frekuensi tinggi bukanlah harga, melainkan utilisasi sumber daya.

Sumber: Lambda Labs、SemiAnalysis

Kontrak menengah (Mid-Term Contracts)

Dari sudut pandang ekonomi, yang lebih penting sebenarnya adalah “pasar kontrak”, karena sebagian besar nilai transaksi sewa GPU terjadi pada segmen ini. Kontrak 1 tahun khususnya penting—ia mencerminkan permintaan marjinal dari non-laboratorium AI, sekaligus juga menunjukkan kebutuhan limpasan dari pelanggan besar; karenanya, ini merupakan indikator paling sensitif untuk menilai seberapa ketat pasar.

Perusahaan AI-native (AI Natives) dan laboratorium AI skala menengah hingga kecil terutama aktif pada rentang 1–3 tahun. Namun, tren yang jelas belakangan ini adalah bahwa institusi-institusi tersebut juga mulai mencoba mengunci sumber daya komputasi dengan kontrak yang lebih panjang—banyak yang sudah sampai lebih dari 4 tahun, bahkan bersedia membayar uang muka lebih dari 20%, yang dalam kontrak berjangka lebih dari 4 tahun sebelumnya tidak terlalu umum.

Paket penjualan jangka panjang (Long-Term Offtakes)

Pada pasar yang lebih panjang 4–5 tahun, kekuatan dominannya adalah laboratorium AI besar. Mereka akan mengunci sumber daya komputasi dalam skala besar sejak tahap awal. Transaksi seperti ini biasanya terkait klaster skala 50MW, 100MW, atau bahkan lebih besar, yang kurang lebih setara dengan sekitar 24.000 hingga 48.000 kartu GPU GB300 NVL72. Secara keseluruhan, perjanjian offtake jangka panjang jenis ini telah menguasai bagian yang cukup besar dari pasar sewa GPU Neocloud.

Laboratorium AI menyukai kontrak semacam ini karena mereka dapat mengunci komputasi dalam skala besar sekaligus untuk menghadapi pertumbuhan pesat permintaan di ujung rantai. Selain itu, institusi-institusi ini biasanya terlibat secara mendalam dalam desain klaster, termasuk penyimpanan, jaringan, konfigurasi CPU, dan aspek kunci lainnya. Transaksi semacam ini sering diserahkan dalam bentuk bare metal, karena laboratorium AI memiliki kapabilitas rekayasa yang memadai untuk mengustomisasi stack teknologi pada lapisan yang lebih dasar, sehingga dapat mencapai TCO (total cost of ownership) dan kinerja yang optimal.

Bagi penyedia Neocloud, transaksi seperti ini juga menarik. Di satu sisi, mereka bisa memusatkan sumber daya penjualan pada beberapa pesanan bernilai besar tanpa harus mengurus banyak pelanggan skala kecil yang menghasilkan pendapatan setara. Di sisi lain, kontrak jangka panjang membuat pembiayaan utang mereka menjadi lebih mudah dengan persyaratan yang lebih baik—dengan menyelaraskan durasi pembiayaan dengan durasi kontrak, dapat secara efektif menurunkan risiko mismatch durasi dan volatilitas harga, serta dalam kebanyakan kasus mengunci IRR proyek sebesar belasan persen.

Selain itu, hyperscalers juga sering berperan sebagai “backstop”—mereka sebagai pihak pembeli langsung membeli komputasi dari Neocloud, lalu menjual kembali ke laboratorium AI. Struktur ini saling menguntungkan semua pihak: Neocloud dapat memperoleh kondisi pembiayaan yang lebih baik berdasarkan pihak pembeli berperingkat AAA; sementara hyperscalers tidak perlu memperluas neraca aset-liabilitas mereka sendiri, tetapi dapat memperoleh sebagian dari hasil proyek melalui penyediaan dukungan kredit (credit backing).

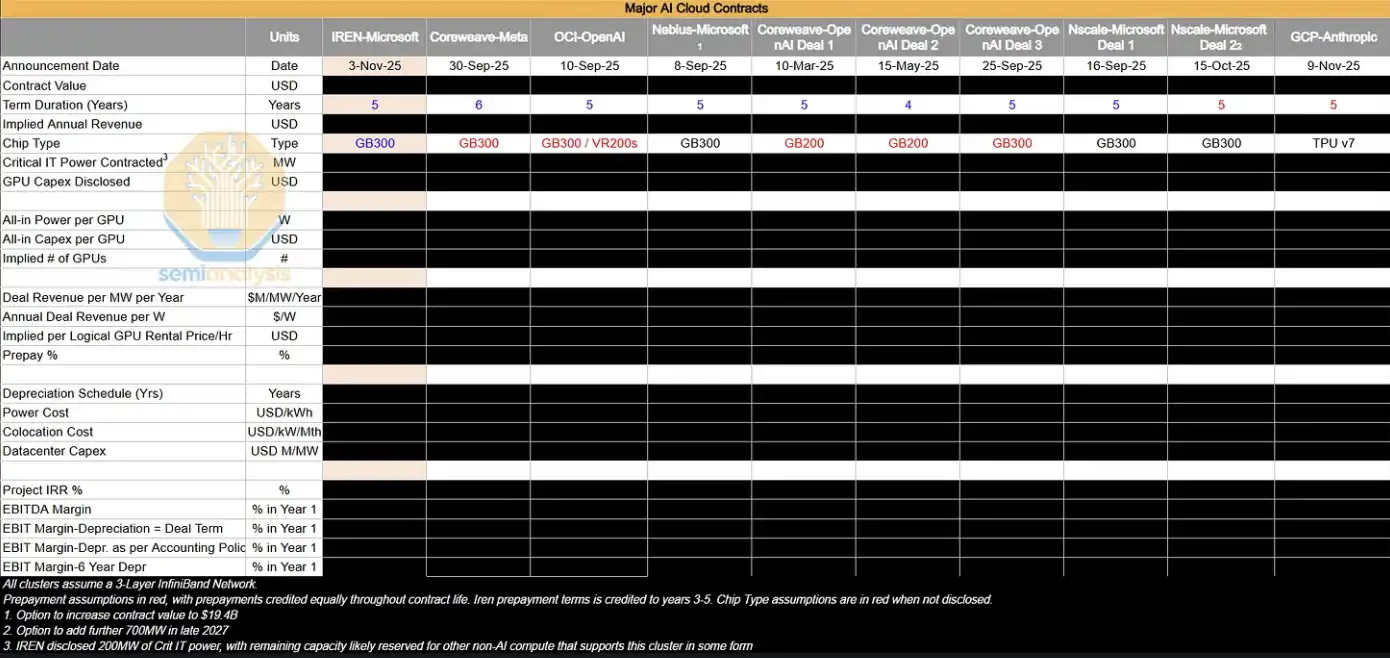

Tabel di bawah ini mencantumkan beberapa perjanjian offtake besar yang sedang kami lacak. Kami akan melakukan analisis mendalam atas transaksi-transaksi ini untuk membalikkan (mengestimasi kembali) harga jam komputasi GPU tersirat ($/hr/GPU), serta indikator profitabilitas kunci seperti IRR proyek dan margin laba EBIT.

Dalam kondisi pasar saat ini, sebagian besar klaster AI besar yang sedang melakukan ekspansi pada dasarnya “dikonsumsi di dalam negeri” oleh laboratorium AI. Namun, institusi-institusi tersebut tetap akan memasuki pasar kontrak dalam jangka waktu 4 tahun atau kurang untuk menambah pasokan komputasi, sambil secara tidak langsung mencegah pasokan untuk mengalir kembali ke pasar tersebut melalui perpanjangan kontrak klaster H100 dan H200 yang ada. Ketika klaster skala besar GB200 dan GB300 terus masuk, bagaimana hubungan penawaran dan permintaan di pasar kontrak 1–3 tahun akan berubah, menjadi variabel yang layak untuk diawasi secara saksama.

“Ke mana bola akan menggelinding” (Where The Puck is Going)

Hal paling menarik perhatian adalah adanya kesenjangan yang jelas antara realitas lapisan dasar dan sentimen pasar. Meski sinyal seperti ketatnya pasokan dan kenaikan harga yang seharusnya menguntungkan Neocloud (ekspansi margin profit, perpanjangan usia guna aset) sudah sangat jelas, pasar publik justru semakin pesimis terhadap perusahaan seperti CoreWeave, Nebius, dan Iris Energy; harga saham mereka saat ini masih berada di level terendah dalam rentang 6–12 bulan terakhir.

Pasar masih didominasi narasi “akhirnya terjadi kelebihan pasokan, dan komputasi terkomoditisasi”, dan perubahan di atas belum benar-benar meredakan kekhawatiran investor terhadap nilai jangka panjang GPU. Namun, dari kondisi garis depan, ketatnya pasokan yang terus berlanjut dan menguatnya kendali penetapan harga berarti hampir seluruh komputasi berada dalam kondisi “diserap” oleh permintaan—bahkan jika terdapat perbedaan performa, dalam lingkungan kelangkaan ekstrem saat ini tetap terjadi kelebihan permintaan atas penawaran.

Tiga poin pengamatan ke depan

Untuk menilai apakah harga sewa GPU akan terus bertahan pada level tinggi, fokuskan pada tiga variabel berikut:

1, Ritme ekspansi klaster GB300 (2026)

Kuncinya terletak pada kecepatan relatif antara peningkatan komputasi baru dan kebutuhan token—apakah pasokan akan meredakan ketegangan atau permintaan terus melampaui pasokan. Ini akan secara langsung memengaruhi apakah laboratorium AI terus berpartisipasi di pasar dalam jangka waktu 4 tahun atau kurang, dan bagaimana tren harga di rentang tersebut bergerak.

2, Apakah kekurangan chip akan semakin memburuk

Termasuk kapasitas proses N3 TSMC, HBM, DRAM, NAND, dan semua tahapan kunci lainnya; setiap fluktuasi pada level eksekusi manufaktur dapat semakin mengencangkan pasokan.

3, Kecepatan pertumbuhan pendapatan (ARR) laboratorium AI dan konsumsi token

Ekspansi komersialisasi AI dan skala penggunaan akan menentukan intensitas permintaan di ujung rantai, yang merupakan variabel inti yang mendorong kebutuhan komputasi.

Harga bergerak satu arah ke atas, imbal hasil ikut meningkat

Secara keseluruhan, kesimpulan yang relatif jelas adalah: probabilitas harga sewa GPU terus naik lebih tinggi dibanding probabilitas turun.

Proses ini memiliki karakteristik penguatan diri yang nyata: ketika Neocloud melihat pasokan yang semakin ketat dan harga yang naik, mereka akan mengunci lebih banyak perangkat keras lebih awal, sehingga semakin mengurangi pasokan pasar dan mendorong harga untuk terus naik. Ini mirip dengan siklus kekurangan GPU pada 2023–2024—saat itu, ketegangan pasokan mendorong OEM mengalami ekspansi margin profit yang signifikan dan mendorong harga server naik tajam (meski kematangan pasar pada putaran kali ini lebih tinggi, proses ini tidak harus benar-benar terulang sepenuhnya).

Sementara itu, kenaikan harga sewa GPU lagi juga meningkatkan imbal hasil modal Neocloud (ROIC):

Di satu sisi, meningkatkan margin profit dari aset yang sudah dideploy

Di sisi lain, memperpanjang siklus penggunaan ekonomis GPU, sehingga modal bisa menghasilkan arus kas dalam waktu lebih lama

Siapa penerima manfaat terbesar saat ini?

Penerima manfaat paling langsung saat ini adalah penyedia komputasi yang memiliki karakteristik berikut:

· Didominasi kontrak jangka pendek (dapat melakukan penyesuaian harga dengan cepat)

· Memiliki banyak stok perangkat H100

· Ada kapasitas produksi tambahan yang akan online dalam waktu dekat

Neocloud dengan struktur sewa jangka pendek dapat lebih cepat melepas kontrak-kontrak lama, lalu menandatangani kembali dengan harga lebih tinggi, sehingga dengan cepat mewujudkan ekspansi profit. Sementara itu, hyperscalers dan Neocloud yang mengunci komputasi generasi berikutnya lebih awal (dengan kontrak multi-tahun) juga akan diuntungkan di siklus berikutnya.

Jadi masalahnya: kali ini, apakah benar-benar “berbeda”?

[Tautan teks asli]

Klik untuk mengetahui lowongan di situs resmi BlockBeats

Selamat bergabung dengan komunitas resmi BlockBeats:

Grup langganan Telegram: https://t.me/theblockbeats

Grup Telegram: https://t.me/BlockBeats_App

Akun resmi Twitter: https://twitter.com/BlockBeatsAsia