高レバレッジのリテール商品を集中型の株式市場に組み込むという構造的な動きが、韓国で厳しい試練を迎えている。単一銘柄のレバレッジ型上場投資信託(ETF)が、ベンチマークであるKOSPI指数全体の値動きを左右し始めているためだ。5月末に規制当局が、サムスン電子やSKハイニックスといった地元の技術系の雄を対象にする2倍レバレッジ型ファンドの道を開いたことを受け、これらの商品は国内の取引高の大きな割合を占めている。当初は、投資家の投機的な資金が海外市場へ逃げるのを防ぎ、リテールの需要を満たすために設計されたが、代わりにソウル証券取引所での日々の価格変動を大幅に拡大する強力な自動フィードバック・ループを生み出してしまった。

この構造的なボラティリティの核心にあるのは、レバレッジETFが目標エクスポージャーを維持する方法を定める「ショート・ガンマ・リバランス」という数学的プロセスだ。標準的な投資信託と異なり、レバレッジ型またはインバース型ETFは、その投資対象となる資産の「日次リターンを正確に2倍」届けることを保証するため、毎営業日の取引終了時にポートフォリオをプログラムでリバランスしなければならない。株価が上がれば、目標レバレッジを維持するためにファンドは機械的に追加で株を買うことを強いられ、株価が下がればファンドは積極的に売らねばならない。この硬直した仕組みは企業のファンダメンタルズとは完全に無関係に作用し、プログラムによる買いが市場の上昇局面を不自然に長引かせる一方、強制的な売りが日中の急落を深めるという、自ら強化し合う循環を生み出す。

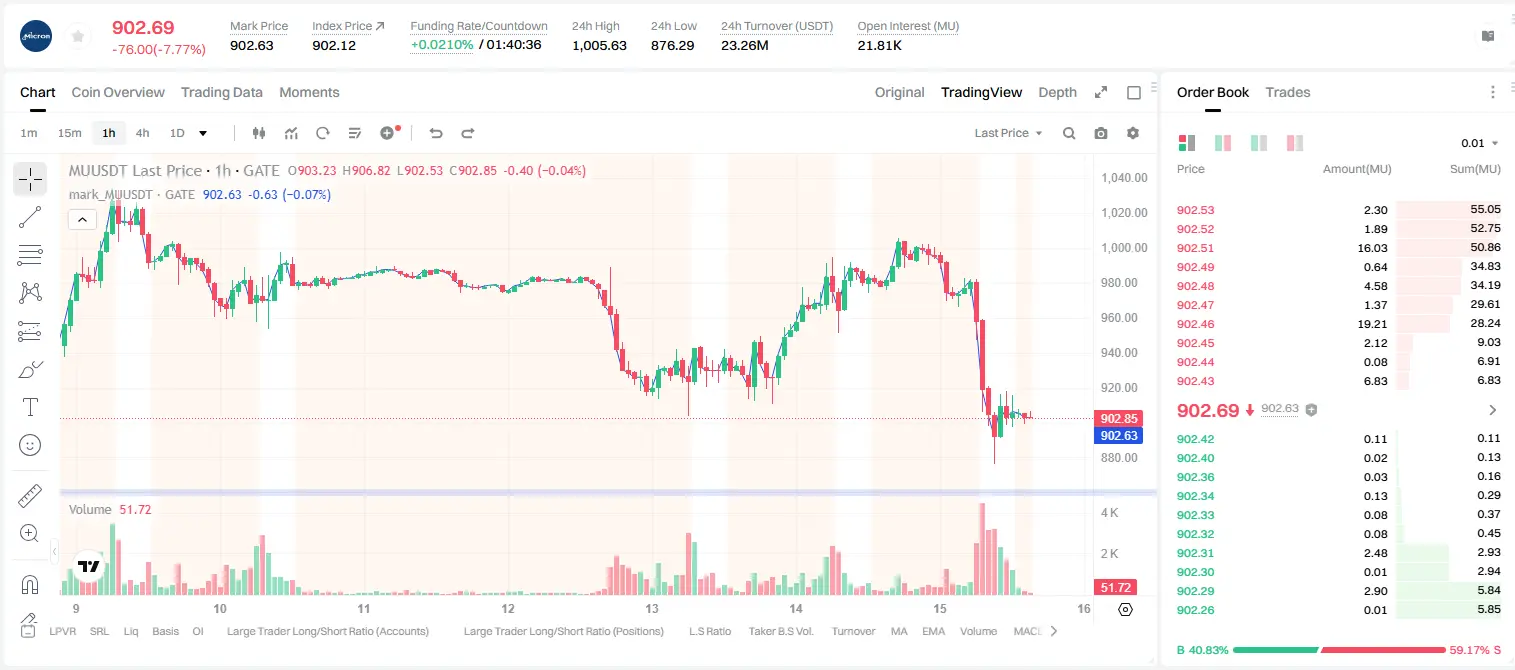

このメカニズムのシステミックなリスクは、7月中旬の直近の取引で痛いほど明らかになった。世界的な人工知能(AI)評価の見直しが、韓国を代表する半導体メーカーの急落を引き起こしたのだ。SKハイニックスの株がある月曜日に15%も急落すると、その下落は、同銘柄に連動する12種類以上のレバレッジ商品へ自動的に連鎖的な売りを起こし、引けのベル前に数十億ドルが現金市場へ投げ込まれた。複数の高ボラティリティの日において、これらの単一銘柄レバレッジ型およびインバース型ファンドのリバランス取引量は、韓国のETF市場全体の1日あたりの総取引額の3分の1超を占め、場合によっては、レバレッジ型ファンドのデイリー・ターンオーバーが、対象となる株式の総出来高の60%を上回ったこともある。この極端な集中によって、「尻尾が犬を振る」という状態が事実上成立し、本来は受動的なトラッキング・ツールであるはずのものが、資産価格を決める主な要因へと変わってしまった。

数回の取引セッションでファンド価値が数十億ドル規模で蒸発し、リテールの資産が急に目減りしたことは、ソウルで激しい政治・規制をめぐる議論を引き起こしている。単一銘柄レバレッジの枠組みの支持者は、これらの商品が重要な市場機能を果たしていると主張し続けている。つまり、洗練された国内のヘッジ手段を提供し、海外の口座へ資金を移すことなく国内の投資家に高利回りの選択肢を与えるというのだ。一方で懐疑的な人々や立法者は、より一層声を大きくしている。ベンチマーク指数を実質的に「変動の大きいカジノ」に変えてしまったとして、規制導入のあり方を批判する声もある。反対派は、ボラティリティ・ドラッグとして知られる懲罰的な構造的効果を指摘する。これは、高ボラティリティで値幅のある相場では資産が急速に目減りし、たとえ最終的に対象株が回復しても長期のリテール保有者が大きな損失を抱える、というものだ。高まる世論の反発を受け、同国の金融当局は緊急会合を開き、リテール参加者に対する最低現金預け入れ要件の引き上げ、より厳格なプロモーション指針の適用、そして市場引け時のショックを防ぐためにリバランス取引の執行を日中に分散する、といった措置を積極的に検討している。

Gateでこれらの動きを追う市場観察者やデジタル資産トレーダーにとって、韓国のレバレッジ危機は、構造的な市場設計と、集中した流動性に伴うシステミックなリスクについて非常に貴重な事例研究となっている。自動リバランスとショート・ガンマのフィードバック・ループの教訓は、日々の価格発見において、レバレッジ型デリバティブ、トークン化された資産、アルゴリズム取引が支配的な役割を果たす暗号資産の世界でも非常に関係が深い。今後数週間で韓国の当局がどのように介入するかは重要になるはずだ。急な規制強化、証拠金要件の引き上げ、あるいは商品上場廃止などが起これば、投機的なリテール資金が伝統的な株式の受け皿から離れ、代替のデジタル資産市場へ大きく移動する可能性がある。世界の資本フローは規制変更に対して非常に敏感なため、これらの構造的な変化を監視することが重要だ

#SummerCreationCamp

この構造的なボラティリティの核心にあるのは、レバレッジETFが目標エクスポージャーを維持する方法を定める「ショート・ガンマ・リバランス」という数学的プロセスだ。標準的な投資信託と異なり、レバレッジ型またはインバース型ETFは、その投資対象となる資産の「日次リターンを正確に2倍」届けることを保証するため、毎営業日の取引終了時にポートフォリオをプログラムでリバランスしなければならない。株価が上がれば、目標レバレッジを維持するためにファンドは機械的に追加で株を買うことを強いられ、株価が下がればファンドは積極的に売らねばならない。この硬直した仕組みは企業のファンダメンタルズとは完全に無関係に作用し、プログラムによる買いが市場の上昇局面を不自然に長引かせる一方、強制的な売りが日中の急落を深めるという、自ら強化し合う循環を生み出す。

このメカニズムのシステミックなリスクは、7月中旬の直近の取引で痛いほど明らかになった。世界的な人工知能(AI)評価の見直しが、韓国を代表する半導体メーカーの急落を引き起こしたのだ。SKハイニックスの株がある月曜日に15%も急落すると、その下落は、同銘柄に連動する12種類以上のレバレッジ商品へ自動的に連鎖的な売りを起こし、引けのベル前に数十億ドルが現金市場へ投げ込まれた。複数の高ボラティリティの日において、これらの単一銘柄レバレッジ型およびインバース型ファンドのリバランス取引量は、韓国のETF市場全体の1日あたりの総取引額の3分の1超を占め、場合によっては、レバレッジ型ファンドのデイリー・ターンオーバーが、対象となる株式の総出来高の60%を上回ったこともある。この極端な集中によって、「尻尾が犬を振る」という状態が事実上成立し、本来は受動的なトラッキング・ツールであるはずのものが、資産価格を決める主な要因へと変わってしまった。

数回の取引セッションでファンド価値が数十億ドル規模で蒸発し、リテールの資産が急に目減りしたことは、ソウルで激しい政治・規制をめぐる議論を引き起こしている。単一銘柄レバレッジの枠組みの支持者は、これらの商品が重要な市場機能を果たしていると主張し続けている。つまり、洗練された国内のヘッジ手段を提供し、海外の口座へ資金を移すことなく国内の投資家に高利回りの選択肢を与えるというのだ。一方で懐疑的な人々や立法者は、より一層声を大きくしている。ベンチマーク指数を実質的に「変動の大きいカジノ」に変えてしまったとして、規制導入のあり方を批判する声もある。反対派は、ボラティリティ・ドラッグとして知られる懲罰的な構造的効果を指摘する。これは、高ボラティリティで値幅のある相場では資産が急速に目減りし、たとえ最終的に対象株が回復しても長期のリテール保有者が大きな損失を抱える、というものだ。高まる世論の反発を受け、同国の金融当局は緊急会合を開き、リテール参加者に対する最低現金預け入れ要件の引き上げ、より厳格なプロモーション指針の適用、そして市場引け時のショックを防ぐためにリバランス取引の執行を日中に分散する、といった措置を積極的に検討している。

Gateでこれらの動きを追う市場観察者やデジタル資産トレーダーにとって、韓国のレバレッジ危機は、構造的な市場設計と、集中した流動性に伴うシステミックなリスクについて非常に貴重な事例研究となっている。自動リバランスとショート・ガンマのフィードバック・ループの教訓は、日々の価格発見において、レバレッジ型デリバティブ、トークン化された資産、アルゴリズム取引が支配的な役割を果たす暗号資産の世界でも非常に関係が深い。今後数週間で韓国の当局がどのように介入するかは重要になるはずだ。急な規制強化、証拠金要件の引き上げ、あるいは商品上場廃止などが起これば、投機的なリテール資金が伝統的な株式の受け皿から離れ、代替のデジタル資産市場へ大きく移動する可能性がある。世界の資本フローは規制変更に対して非常に敏感なため、これらの構造的な変化を監視することが重要だ

#SummerCreationCamp