質問:Gateで米国株を購入する場合、ユーザーは税金を支払う必要があるのでしょうか。暗号資産プラットフォーム経由で米国株を購入する際には、複数の金融レイヤーが関与する可能性があるためです。ユーザーはUSDTを保有し、株式口座に資金を移し、対象の米国株またはETFを購入し、配当関連の利益を受け取り、その後売却または資金を引き出すことがあります。各ステップの税務上の扱いは、ユーザーの居住国や地域によって異なります。

このモデルのデジタル資産としての価値は、ユーザーが従来の銀行送金ではなく、暗号資産残高を通じて株式エクスポージャーを得られる点にあります。これにより、デジタル資産口座内での資産移動は簡素化されますが、税金や報告、書類作成の責任がなくなるわけではありません。

Gateで米国株を購入する際、ユーザーは税金を支払う必要があるのか?定義と範囲

最も適切な答えは、ユーザーに税金または報告義務が生じる可能性はあるものの、すべてのユーザーに適用される単一のグローバルルールは存在しないということです。税金は、ユーザーの税務居住国、USDTの取得方法、株式ポジションの売却有無、配当の受領有無、および現地法によるデジタル資産と外国株式エクスポージャーの分類によって異なります。

株式購入のみでは、一部の管轄区域において直ちに税金が発生するわけではありません。しかし、より広い取引経路には課税対象イベントが含まれる場合があります。例えば、USDT取得のためにBTCやETHを売却した場合、株式購入前に損益を計算する必要が生じる可能性があります。また、後日米国株ポジションを売却した場合も、実現損益の計算が必要です。株式やETFが配当を支払う場合、その配当は収入として扱われ、一部の非米国ユーザーには米国源泉徴収ルールが適用される可能性もあります。

したがって、Gate Stocksは税制上の優遇措置ではなく、市場アクセスメカニズムとして理解する必要があります。ユーザーはGate Stocksの取引の仕組みを確認して運用モデルを理解し、別途自身の税務状況を確認してください。プラットフォームのワークフローとユーザーの税務結果は関連していますが、同一ではありません。

リスク注意事項:税制は変更される可能性があり、管轄区域によって異なります。このコンテンツは教育目的のみであり、税務、法律、財務、または投資に関するアドバイスを提供するものではありません。

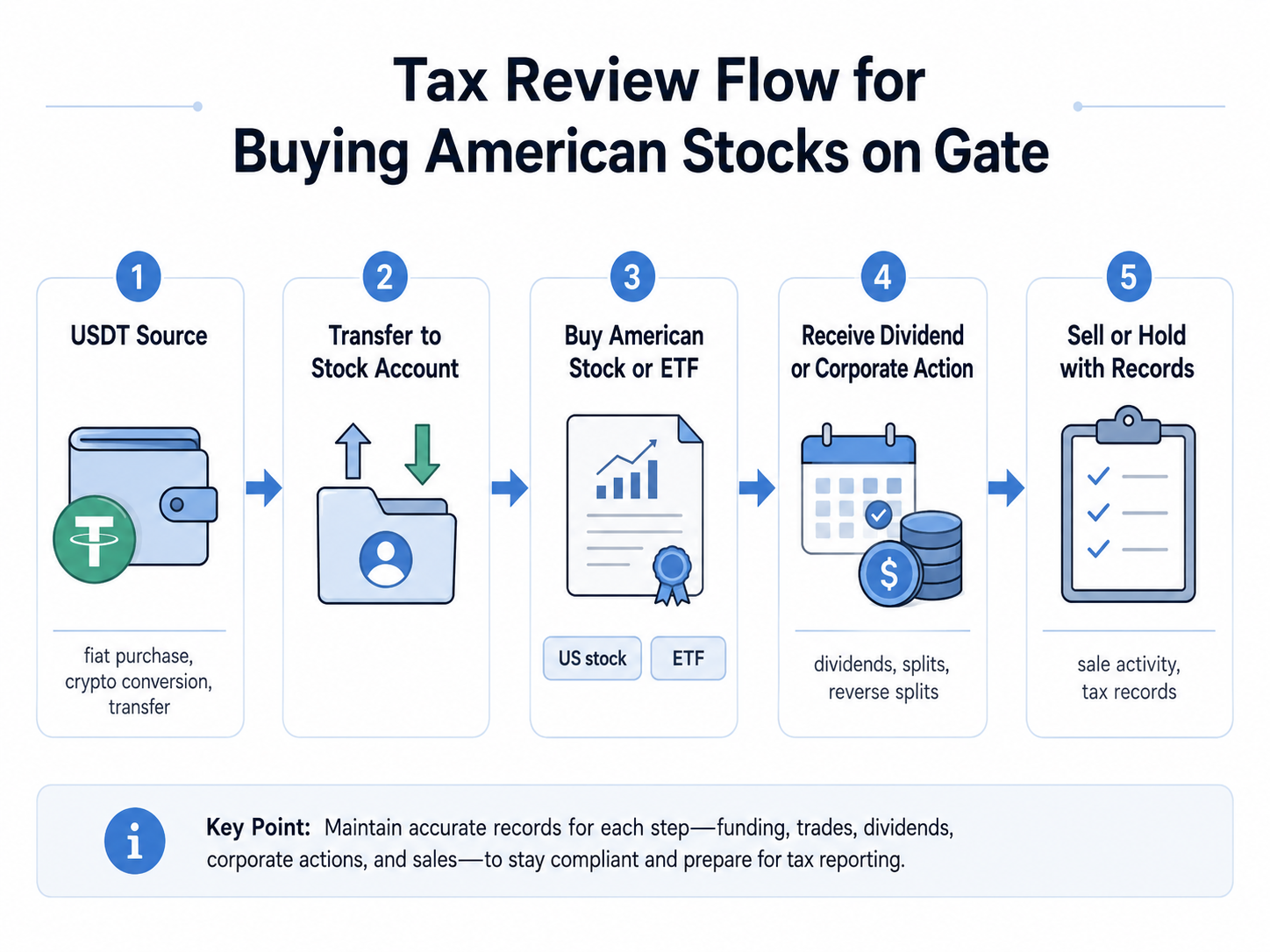

Gateで米国株を購入する際の税務確認方法

税務確認は、ユーザーの行動をイベントごとに分割して検討することで行われます。「購入ボタンを押すだけで税金が発生するか」ではなく、USDTの出所、その移動方法、購入内容、収入の有無、その後の処理という全連鎖を確認する必要があります。

典型的な流れは次のとおりです。

ステップ1:USDTの出所を特定する。

USDTは、法定通貨での購入、暗号資産の変換、プラットフォーム残高、他ウォレットからの転送、報酬、または収入から生じます。出所は、先行する課税対象イベントの有無に影響します。

ステップ2:暗号資産の処分が発生したかどうかを確認する。

別のデジタル資産を売却またはUSDTに交換した場合、一部の税制ではそれを処分として扱います。取得原価と公正市場価格を用いて損益を計算する必要が生じる場合があります。

ステップ3:株式またはETFの購入記録を確認する。

ユーザーは、注文記録、日付、資産名、数量、購入額、手数料を保管してください。購入記録は、後にポジションを売却する際に重要になります。

ステップ4:配当およびコーポレートアクションを追跡する。

対象となる現金配当、株式配当、株式分割、逆株式分割は、収入記録や取得原価に影響を与える可能性があります。経済的利益と株主権の違いについては、Gate Stocksの経済的権利と株主権をご参照ください。

ステップ5:売却、出金、または変換イベントを確認する。

株式ポジションを売却した場合、または売却益を変換・出金した場合、地域のルールによっては追加の報告が必要です。

| 準備項目 | 確認すべき内容 | 重要性 |

|---|---|---|

| 税務居住地 | ユーザーが税務居住者である国または地域 | 税務居住地が報告の枠組みを決定します |

| USDTの出所 | 法定通貨購入、暗号資産変換、収入、報酬、転送 | 出所が取得原価と課税イベントの確認に影響します |

| 商品タイプ | 株式、ETF、CFD、トークン化株式、その他 | 商品によって税務処理が異なる場合があります |

| 購入記録 | 日付、資産、数量、価額、手数料 | 将来の損益計算に必須です |

| 配当記録 | 配当日、金額、源泉徴収額、入金残高 | 配当は課税所得となる可能性があります |

| 売却記録 | 売却日、売却益、手数料、実現結果 | 売却によりキャピタルゲインまたは損失が発生します |

| 地域のルール | 暗号資産、外国資産、配当、キャピタルゲインに関するルール | 同じ取引でも管轄区域によって扱いが異なります |

これらの準備項目が重要なのは、税務上の判断を最終的な購入画面のみに基づいて行えないからです。完全な記録の連鎖があれば、ユーザーは報告のための明確な根拠を得られ、資格のある税務専門家と取引について話し合うことができます。USDTを資金源とするアクセス経路を理解したいユーザーは、USDTで米国株を購入すると比較してください。そこでは、資金ルート、口座移動、注文プロセスがより広範なユーザージャーニーの一部として説明されています。

Gateで米国株を購入する際の税金:他のアクセスモデルとの比較

Gate Stocksを従来の証券口座、CFD、トークン化株式モデルと比較すると、税務問題がより明確になります。経済的エクスポージャーはユーザーにとって類似しているように見えても、商品構造、資金調達方法、記録の種類、税務確認ポイントは異なる場合があります。

| 比較軸 | Gateで米国株を購入 | 従来の証券口座 | 株式CFD | トークン化株式 |

|---|---|---|---|---|

| 資金ルート | 通常USDTなどのデジタル資産残高 | 法定通貨の銀行送金または証券会社対応の資金調達 | 法定通貨または証拠金残高 | 暗号資産またはステーブルコイン残高 |

| 主なユーザー記録 | USDT移動、株式注文、収入、売却履歴 | 証券会社の明細書と税務フォーム | 契約開始・終了、手数料、資金調達コスト | トークン購入、売却、償還、発行条件 |

| 商品構造 | プラットフォーム対応の株式またはETFアクセス | 有価証券口座構造 | 価格差に基づくデリバティブ契約 | 株式エクスポージャーを表すトークンまたはプラットフォーム上の表現 |

| 配当の取扱い | 配当関連の経済的利益に対応する場合あり | 証券会社の配当記録が適用される場合あり | 通常、直接の株主配当所有権なし | 発行条件による |

| 株主権 | 特定の登録株主権が適用されない場合あり | より直接的な従来の株主の枠組み | 株主権なし | 通常、直接的株主権は限定またはなし |

| 主な税務焦点 | USDTの出所、株式売却、配当収入、現地報告 | 株式譲渡益、配当、証券会社の税務フォーム | デリバティブ損益、資金調達コスト、地域ルール | トークン処分、収入処理、発行条件 |

| 記録管理の難易度 | 暗号資産と株式の記録を併せて管理する必要あり | 通常、証券会社による集中報告 | デリバティブ取引の追跡が必要 | トークンおよび発行条件の記録確認が必要 |

この比較から、米国株に関連するすべての商品が同じように扱われると想定すべきでないことがわかります。従来の証券会社、CFDプラットフォーム、トークン化株式発行者、およびUSDT資金調達による株式アクセスモデルでは、異なる書類と異なる税務上の問題が発生します。Gate Stocksと証券会社および株式CFDの比較を理解することで、ユーザーはどの記録が最も重要かを特定できます。

この比較は、既にデジタル資産を取引しているユーザーにとっても重要です。暗号資産を資金源とする市場アクセスは、従来の株式口座にはない資金調達レイヤーを導入します。ユーザーは、デジタル資産イベントと株式関連イベントの両方を計算する必要が生じる可能性があります。これはすべてのステップで必ず税金が発生するという意味ではありませんが、プロセスを単一の単純な株式購入として扱うべきではないことを意味します。

Gateで米国株を購入する際の税金に関するリスク、制限、および誤解

最大の誤解は、USDTを使用すれば自動的に税金が回避されるというものです。多くの管轄区域では、デジタル資産は売却、交換、収入としての受領、またはその他の処分時に報告または課税の対象となります。ステーブルコインも、市場価値が米ドルに連動するように設計されていても、記録管理が必要になる場合があります。

もう一つの誤解は、税金は株式を売却した後にのみ問題になるというものです。実際には、先行する暗号資産変換が既に課税対象イベントを生じさせている可能性があります。配当収入も、ユーザーが株式ポジションを売却していなくても関連する可能性があります。配当が米国源泉の株式またはETFに関連する場合、非米国ユーザーは源泉徴収、租税条約のルール、および現地報告を考慮する必要があります。

また、ユーザーはプラットフォームの記録が個人の税務責任を代替するものではないことを認識すべきです。アカウント履歴は役立つ場合もありますが、ユーザーの現地税法に基づいてすべてのイベントを分類するとは限りません。地域のルールは、デジタル資産の取得原価、外国資産報告、配当収入、キャピタルゲイン、およびステーブルコインの使用が処分として扱われるかどうかについて異なる場合があります。

運用リスクも重要です。取引記録の欠落、不正確なタイムスタンプ、不完全な取得原価、およびウォレット間の転送の混在は、税務報告をより困難にします。暗号資産残高を使用して金、銀、石油などの伝統的資産カテゴリにアクセスするユーザーも、同様の記録管理の問題に直面する可能性があります。資産タイプは変わっても、資金調達、収入、決済を文書化する必要性は変わりません。

リスク注意事項:規制、税務、流動性、商品構造、カストディ、報告に関するリスクが適用される場合があります。ユーザーは現地のルールを確認し、必要に応じて資格のある税務専門家に相談してください。

まとめ

Gateで米国株を購入する際、ユーザーは税金を支払う必要があるのでしょうか。答えは、ユーザーの管轄区域と取引履歴によって異なります。購入自体が直ちに税金を発生させるとは限りませんが、周辺のイベントが重要になる場合があります。

主な確認項目は、USDTの取得、暗号資産からUSDTへの変換、株式またはETFの購入記録、配当収入、コーポレートアクション、ポジションの売却、売却後の出金または変換、および現地の報告ルールです。ユーザーはデジタル資産レイヤーと株式レイヤーを分けて検討する必要があります。それぞれ異なる税務ロジックに従う可能性があるためです。

Gate Stocksは、暗号資産を資金源として対応する米国株およびETFへのアクセスを提供しますが、プラットフォームの仕組みによって税務上の義務がなくなるわけではありません。慎重なユーザーは、完全な記録を保管し、商品構造を理解し、ステーブルコインの使用が税務上中立的であると想定せず、ルールが不明確な場合には専門家のアドバイスを求める必要があります。

このコンテンツは教育目的のみであり、税務、法律、財務、または投資に関するアドバイスを提供するものではありません。デジタル資産および株式関連商品には、市場、流動性、カストディ、運用、税務、規制上のリスクが伴う可能性があります。

よくある質問

Gateで米国株を購入する際、ユーザーは税金を支払う必要がありますか?

Gateで米国株を購入する際にユーザーが税金を支払う必要があるかどうかは、税務居住地、現地のルール、および取引全体の経路によって異なります。ユーザーは、税金が発生するかどうかを判断する前に、USDTの出所、暗号資産変換、配当収入、およびその後の売却活動を確認する必要がある場合があります。

購入して保有するだけであれば、Gateで米国株を購入する際にユーザーは税金を支払う必要がありますか?

購入して保有するだけであれば、Gateで米国株を購入する際にユーザーが税金を支払う必要があるかどうかは、USDTの取得方法および収入の有無によって異なります。購入前に別の暗号資産をUSDTに変換した場合、その変換が依然として関連する可能性があります。

USDTを使用してGateで米国株を購入する際、ユーザーは税金を支払う必要がありますか?

USDTを使用してGateで米国株を購入する際にユーザーが税金を支払う必要があるかどうかは、ユーザーの管轄区域でUSDTの使用がデジタル資産の処分として扱われるかどうかによって異なります。株式に対する税金が直ちに適用されなくても、USDTの記録は必要な場合があります。

Gateでの米国株の配当は課税対象ですか?

配当は、ユーザーの現地ルールによっては課税所得となる場合があります。配当が米国源泉の収入として扱われる場合、一部の非米国ユーザーには源泉徴収ルールまたは租税条約の税率も関連する場合があります。

税務目的において、Gateで米国株を購入することは、従来の証券会社を利用することと同じですか?

資金ルート、商品構造、記録形式が異なる可能性があるため、同じではない場合があります。従来の証券会社は異なる税務フォームを提供する場合がありますが、USDT資金調達のプラットフォームフローでは、ユーザーがデジタル資産と株式関連の両方の記録を追跡する必要がある場合があります。

Gateでの米国株購入について、ユーザーはどのような記録を保管すべきですか?

ユーザーは、USDTの出所記録、暗号資産変換履歴、内部振替記録、株式注文確認書、配当記録、コーポレートアクションの詳細、手数料、売却記録、および出金または変換履歴を保管してください。これらの記録は、可能性のある損益、収入、および報告義務の計算に役立ちます。

共有

内容

関連記事

Raydiumの利用方法:初心者のための取引と流動性提供ガイド

スマートレバレッジに関連するリスクにはどのようなものがあるのでしょうか?

Raydiumのコア機能とは?取引および流動性プロダクトを徹底解説

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

スマートレバレッジを活用する際の最適なシナリオとトレーディング戦略