現実資産(RWA)のトークン化が進む中、米国債がブロックチェーンエコシステムに取り入れられ、オンチェーンのドル建て資産は単なるステーブルコインから利回りを生む商品へと進化しています。USDYはオンチェーン利回り資産の方向性を示す一方、USDTとUSDCはデジタル資産市場において最も重要な流動性インフラとしての役割を維持しています。

USDYとは

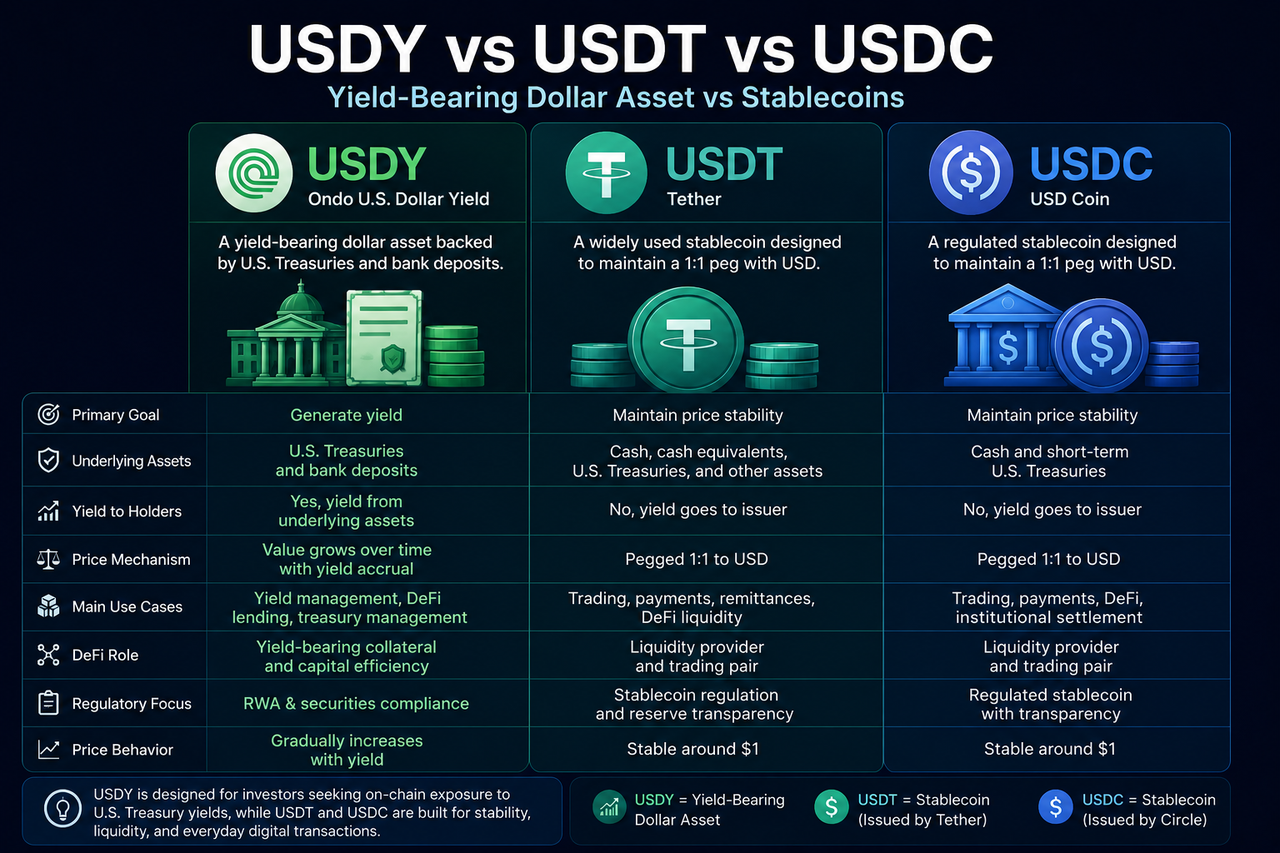

USDYは、短期米国債と銀行預金を裏付けとする利回りを生むトークン化資産であり、伝統的金融市場のドル建て利回りをブロックチェーンに持ち込むことを目的としています。ユーザーはオンチェーンのドル資産を保有しながら、現実世界の収益を得ることができます。

ステーブルコインとは異なり、USDYは長期的に固定価格を維持することを目的としていません。その代わり、裏付け資産である米国債から生じる利回りがトークンの純資産価値(NAV)に徐々に反映されます。そのため、USDYは支払い手段というより、オンチェーンの利回り証明書に近い性質を持ちます。

USDTとは

USDTはTetherが発行する、時価総額で最大級のステーブルコインです。準備資産を裏付けとし、米ドルとの1:1の価値連動を維持することを目的としています。

USDTの主な用途は、デジタル資産取引、国境を越えた送金、オンチェーン決済、DeFiの流動性管理などです。その中核的価値は、ホルダーに収益を生み出すことではなく、安定した会計単位と決済手段を提供することにあります。

USDCとは

Circleが発行するドルペッグのステーブルコインであるUSDCも、1ドルの価値維持を目指しています。発行者が現金や短期米国債などの資産で流通トークンを裏付ける、準備資産担保モデルに基づいています。

強力なコンプライアンス体制により、USDCは機関投資家の決済、DeFiプロトコル、オンチェーン支払いで広く利用されています。そのポジショニングはUSDTと類似しており、支払い用ステーブルコインエコシステムの重要な構成要素です。

USDYとUSDT/USDCの主な違いは何ですか?

USDYとUSDT/USDCの最大の違いは、裏付け資産の利回りがホルダーに還元されるかどうかです。

USDYの裏付け資産は主に米国債に配分され、継続的な利回りを生み出し、NAVの成長を通じてホルダーに反映されます。USDYを保有することで、ユーザーは実質的に米国債利回りへのエクスポージャーを得られます。

USDTとUSDCも準備資産によって裏付けられていますが、これらの準備資産から生じる利回りは通常発行者に帰属し、ステーブルコインホルダーには分配されません。したがって、USDTとUSDCは主に支払いと流動性の機能を果たし、利回り管理には使用されません。

裏付け資産の構成はどのように異なりますか?

USDY、USDT、USDCはいずれも現実資産による裏付けに依存していますが、その資産構成は異なります。

USDYは主に短期米国債と銀行預金を保有し、安定した利回りの生成に重点を置いています。

USDTの準備資産は通常、現金、現金同等物、短期米国債、その他の金融商品で構成され、中核的な目標は償還可能性の確保です。

USDCの準備資産は主に現金と短期米国債で構成され、透明性と流動性管理を重視しています。

3つともドル建て資産に結びついていますが、USDYは利回りの生成に焦点を当てているのに対し、USDTとUSDCは価値の安定性に焦点を当てています。

価格メカニズムはどのように異なりますか?

価格メカニズムは、利回りを生むドル資産とステーブルコインを区別する重要な要素です。

USDYはNAV成長モデルで動作します。米国債が継続的に利息を生むにつれてUSDYの価値は徐々に上昇するため、価格は固定されていません。

USDTとUSDCは1ドルに近い価格を維持することを目指しています。市場価格がペッグから乖離した場合、裁定取引や発行・償還メカニズムによって価格は安定範囲に戻ります。

したがって、USDYはより利回りを生む資産に近く、USDTとUSDCはデジタルキャッシュに類似しています。

ユースケースはどのように異なりますか?

USDYは資本管理と利回り生成に適しています。

DeFiにおいて、USDYは利回り準備金、貸付担保、DAOの財務管理に使用できます。ユーザーがドル建てエクスポージャーを維持しながら利回りを得たい場合、通常USDYに利点があります。

USDTとUSDCは主に取引ペアの価格設定、クロスチェーン送金、決済、流動性提供に使用されます。これらは暗号資産市場で最も重要な決済資産の一つであり、ほとんどのDeFiプロトコルにおいて基盤となる流動性源です。

使用面から見ると、USDYは利回りを重視し、USDTとUSDCは流動性を重視しています。

リスクプロファイルはどのように異なりますか?

3つの資産タイプはすべて、現実資産およびオンチェーンインフラに関連するリスクに直面していますが、そのリスク源は異なります。

USDYは、スマートコントラクトリスクとカストディリスクに加えて、米国債市場の金利変動にもさらされています。米国債は一般的に低リスクと見なされますが、市場状況によって利回り水準と資産NAVが影響を受ける可能性があります。

USDTとUSDCの主なリスクは、準備資産の透明性、発行者の運営能力、ステーブルコインの規制環境に集中しています。価格目標がペッグ維持であるため、市場は主にその償還可能性と流動性に注目しています。

比較表:USDY vs USDT vs USDC

| 項目 | USDY | USDT | USDC |

|---|---|---|---|

| 商品タイプ | 利回りを生むドル資産 | ステーブルコイン | ステーブルコイン |

| 中核的目的 | ドル利回りの生成 | 価値の安定性 | 価値の安定性 |

| 裏付け資産 | 米国債&銀行預金 | 準備資産ポートフォリオ | 現金&短期米国債 |

| 利回りの生成 | あり | なし | なし |

| 価格メカニズム | NAVの成長 | 1ドルにペッグ | 1ドルにペッグ |

| 主な用途 | 利回り管理 | 支払い&取引 | 支払い&取引 |

| DeFiでの役割 | 利回り資産 | 流動性資産 | 流動性資産 |

| 主なリスク | 金利リスク&運用リスク | 準備資産リスク&償還リスク | 準備資産リスク&規制リスク |

まとめ

USDY、USDT、USDCはいずれもオンチェーンのドル建て資産ですが、そのポジショニングは完全に異なります。USDYは米国債と銀行預金を通じて利回りを生み出す、利回りを生むドル建て資産です。USDTとUSDCはステーブルコインの仕組みを通じて価格の安定性を維持し、支払いおよび決済ツールとして機能します。

オンチェーン金融のトレンドの観点から見ると、ステーブルコインはドルの流動性の問題を解決し、USDYのようなRWA商品はドルの利回りの問題を解決します。

よくある質問

USDYが利回りを生むことができる理由は何ですか?

USDYの利回りは、保有する短期米国債と銀行預金から生じます。米国債の利息収入は、USDYのNAVの変動に徐々に反映されます。

USDTとUSDCはホルダーに利回りを分配しますか?

一般的に、分配しません。USDTとUSDCを裏付ける準備資産は利回りを生む可能性がありますが、これらの収益は通常発行者に帰属し、ステーブルコインホルダーには分配されません。

USDYはマネーマーケットファンドに似ていますか?

USDYはマネーマーケットファンドといくつかの類似点を共有しています。どちらも低リスクのドル資産を保有することで収益を生み出します。ただし、USDYはブロックチェーントークンとして発行されるため、より強力なオンチェーン流通性とコンポーザビリティを備えています。

交換媒体としてより適している資産はどれですか?

USDTとUSDCは価格の安定性を維持することを目指しているため、交換媒体および支払いに適しています。USDYは長期保有および資本管理のシナリオに適しています。

共有

内容

関連記事

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

RSRトークンの役割について解説します。Reserve Protocolのガバナンスとリスクバッファメカニズムを分析いたします。

USD.AI 収益源分析:AIインフラ借入資金による収益創出の仕組み

USD.AIトケノミクス:CHIPトークンの使用事例およびインセンティブメカニズムのデプス分析

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します