定義 CDO

CDOとは?

Collateralized Debt Obligation(CDO、債務担保証券)は、企業向けローンや社債などの債務資産を一つにまとめ、リスクや返済優先順位に応じて複数のトランシェ(区分)に分割した金融商品です。さまざまな種類のキャンディを一箱に入れて、甘さごとに分けるイメージです。最上位のトランシェは安定したリターンと低リスクを持ち、下位になるほど“刺激的”(リスクが高い)な見返りとなります。

CDOの特徴はトランシェ構造とキャッシュフロー配分です。基礎資産から生じる利息や元本は、まず最優先トランシェに支払われ、残りが下位トランシェへ流れます。この仕組みにより、リスクを抑えたい投資家はシニアトランシェ、高リターンを狙う投資家はジュニアやエクイティトランシェに投資できます。

CDOが登場した背景

CDOは、さまざまな関係者のニーズに応えるために生まれました。貸し手はCDOを使って信用リスクを移転し、資本効率やバランスシートを改善します。投資家は自分のリスク許容度に合ったリスク・リターン特性の商品を選べます。発行体は、単一の資産プールを異なるリスクのトランシェに分けることで、幅広い投資家層に訴求できます。

規制資本要件や調達コスト、投資家の利回り目標がCDO進化の原動力となりました。CDOは「売りにくく品質が混在した資産」を「トランシェ型商品」に変換し、特定の投資家層に合わせやすくします。

CDOの仕組み

ステップ1:債務資産の集約

資産プールを保有するため、通常は独立した法人(リスク隔離や会計管理のための“コンテナ”)が設立されます。

ステップ2:デューデリジェンスと資産選定

発行体は、借り手の信用力、満期、業種分散などを調査し、バランスの取れたポートフォリオを目指します。

ステップ3:キャッシュフローのトランシェ分割

キャッシュフローは、一般的にシニア、メザニン、エクイティの複数トランシェに分割され、それぞれ支払いおよび損失吸収順位が明確に定められます。

ステップ4:異なる投資家への発行

リスクを抑えたい投資家はシニアトランシェ、高利回りを求める投資家はメザニンやエクイティトランシェを選びます。

ステップ5:ウォーターフォール型キャッシュフロー分配・継続的モニタリング

資産から生じるキャッシュは「キャッシュフロー・ウォーターフォール」に従い、シニアから順に分配されます。デフォルトや延滞が発生した場合、事前設定されたトリガーにより、上位トランシェの支払いが優先されます。

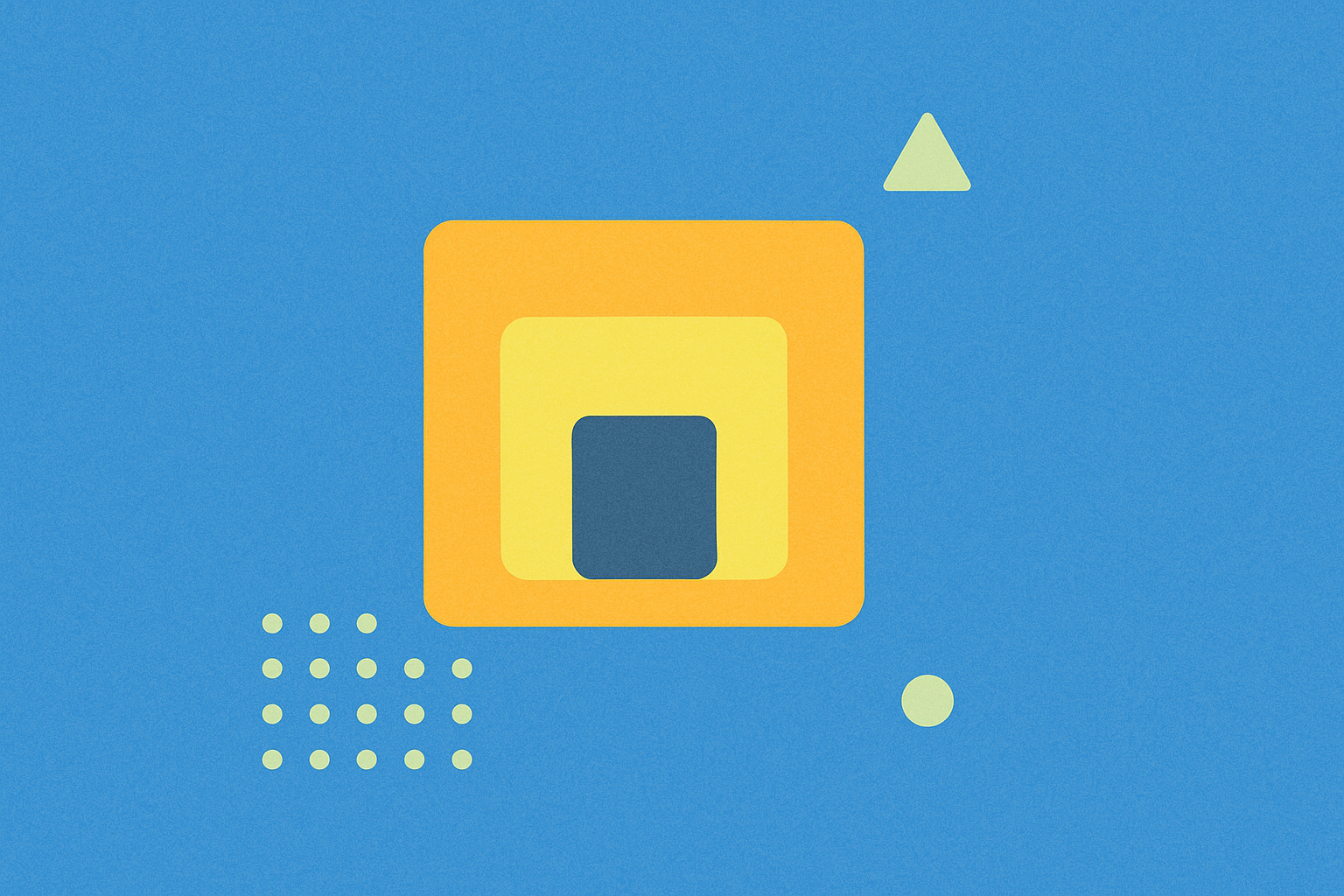

CDOのトランシェ構造

トランシェは、キャッシュフロー分配と損失吸収の順序で構成されます。シニアトランシェは最初に利息・元本を受け取り、リスクが最も低い区分です。次にメザニン、最後にエクイティトランシェが残余を受け取り、最初に損失を被るため、最も高いリターンとリスクを持ちます。

例:資産プールの年利が6%、平均損失率が2%の場合、シニアトランシェは3〜4%(保護優先)、メザニンは6%前後(資産成績に応じて変動)、エクイティは残り(最初に損失を受け、状況次第で無配もあり)となります。

この「ウォーターフォール」メカニズムにより、単一の資産プール内でリスクが再配分され、異なるリスク志向の投資家が最適なポジションを選べます。

CDOとMBS、ABS、CDSの関係

CDO、MBS(Mortgage-Backed Securities)、ABS(Asset-Backed Securities)は、「構造と基礎資産」の違いで説明できます。MBSは住宅ローンが裏付け、ABSは自動車ローンやクレジットカード債権など幅広い資産が対象です。CDOはこれらの債務資産を新たなトランシェ型商品としてパッケージ化し、基礎資産には企業ローンやその他の債務も含まれます。

CDS(Credit Default Swaps)はデフォルト保険のように機能するデリバティブ契約で、投資家がプレミアムを支払い、参照資産がデフォルトした場合に補償を受けます。CDO発行体や投資家は、特定トランシェのリスクヘッジにCDSを利用する場合があります。過去には、他の証券を裏付けとする「CDO-squared」など、さらに複雑な商品も登場し、複雑性と相関リスクが増大しました。

CDOのリスクと教訓

CDOの主なリスクは、資産間の相関とモデルエラーです。一見分散された資産でも、景気後退時には同時にデフォルトし、モデル想定が崩れることがあります。過去データや楽観的な予測への過度な依存は、格付の歪みを招きます。

流動性リスクも大きな課題です。市場が混乱すると複雑な商品ほど買い手がつかず、価格が急落します。2007年以前は市場で存在感がありましたが、2008年危機後は急速に縮小し、その後は主に企業ローン担保型のCLO(Collateralized Loan Obligations)に移行しました。2022〜2024年は世界的な金利上昇により、発行や価格が信用サイクルとともに変動しました。

CDOの評価・価格付け

評価にはキャッシュフロー分析とリスク評価が必要です。主な要素は、資産プールからの期待利息、元本返済、手数料、デフォルト確率、デフォルト後の回収率、資産間の相関です。相関が高いほど、ストレス時の構造的保護が低下します。

割引率の選定も重要で、無リスク金利、クレジットスプレッド、流動性プレミアムを加味します。実務ではシナリオ分析やストレステスト(失業率上昇や不動産価格下落など)を用い、シニアからエクイティまで各トランシェのリターンがどのように影響を受けるかを確認し、逆境下での耐性を評価します。

CDOのWeb3への応用

Web3では、CDOは「イールド分割プール」に例えられます。一部の分散型プロトコルでは、単一資産プールの利回りを「安定型」と「成長型」に分割し、安定型はまず固定または目標リターンを受け取り、成長型は変動を吸収し残りの利回りを分配します——CDOのトランシェ構造と同じ仕組みです。リアルワールドアセット(RWA)がオンチェーンでトークン化されると、売掛金や信用資産を担保とした「オンチェーンCDO」も登場する可能性があります。

一方、オンチェーン版にはスマートコントラクトの脆弱性やオラクルの不正確性、独自の流動性課題など新たなリスクも加わります。たとえば、取引所の投資プラットフォーム(Gateの階層型商品など)で「安定型/成長型」オプションを提供するストラクチャード商品は、CDOと同じトランシェロジックを持ちますが、担保が伝統的なローンではなく暗号資産やオンチェーン戦略である点が異なります。

CDOの要点

CDOは、複数の債務資産のキャッシュフローを優先順位に基づいて再配分し、さまざまな投資家のリスク志向に対応しつつ、貸し手のリスク移転や資金調達の最適化を実現します。その価値は資産の質、相関仮定、構造設計、流動性環境に左右されます。複雑さはリスクを消すのではなく、再配分するだけです。伝統金融でもWeb3でも、トランシェ構造には透明性、堅牢な前提、ストレステストが不可欠です。こうした商品に資本を投じる際は、投資家自身のリスク許容度とともに、デフォルト、流動性、運用リスクも評価する必要があります。

FAQ

CDOと通常の債券の違い

CDOは複数の債務を束ね、トランシェごとに販売するストラクチャード商品です。一方、従来の債券は単一の債務証券です。CDOの特徴はトランシェ設計で、投資家は自分のリスク志向に合った選択肢を得られます——シニアトランシェは安全なリターン、ジュニアトランシェは高リスク・高リターン。この構造が2008年の金融危機でリスク拡大の要因となりました。

CDO投資に必要な専門知識

CDO投資には、債務市場、信用格付、クオンツモデリング、ストラクチャードファイナンスの知識が必要です。基礎資産の質やトランシェ保護レベルの分析、格付機関の手法理解も求められます。初心者が直接CDOに投資するのはリスクが高く、専門プラットフォーム(Gateのストラクチャード商品など)を利用するか、まず関連金融知識を学ぶことが推奨されます。

CDOが2008年金融危機で問題となった理由

CDOの本質的な問題は、情報の非対称性とリスク過小評価にありました。金融機関は多額のサブプライムローンをCDOに組み込み、格付機関は過度に楽観的な格付を付与し、投資家は実際の資産の質を把握できませんでした。住宅価格の下落とデフォルト増加でCDO構造全体が崩壊し、シニアトランシェ保有者にも巨額損失が発生。複雑金融商品の規制・透明性強化の必要性が明らかになりました。

CDOの格付が信頼できない理由

CDO格付が失敗した主因は、(発行体が格付料を支払う)利益相反、基礎資産の十分なデューデリジェンス不足、過去データへの過信と“ブラックスワン”の無視です。金融危機前、多くのCDOがAAA格付を取得していましたが、ストレス時に崩壊しました。投資家は格付を鵜呑みにせず、各商品の真のリスクを理解する必要があります。

CDOのトランシェ設計が投資家に訴求する理由

トランシェ設計により、単一構造内でリスク・リターンの幅が生まれます。シニアトランシェは低リスク・安定リターン(保険会社や年金基金向け)、メザニンは中程度、エクイティは初期損失を吸収し最大のリターンを狙う(高利回り志向のヘッジファンド向け)。理論的には優れた仕組みですが、実務では基礎リスクの隠蔽に使われることもあります。

関連記事

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します