出典:BlockMediaオリジナルタイトル:[ニューヨーク債券] 米国債10年物 4.16%に下落…雇用発表を前にベッティングが変化オリジナルリンク:## 市場動向ニューヨーク債券市場では5日に米国債の利回りが下落しました。投資家は12月の雇用報告(9日発表)を待つ間にポジションを調整し、連邦準備制度(Fed)の金融政策の方向性を探っています。最近の地政学的緊張が続く中でも、Fedの慎重な姿勢と経済指標の混合シグナルが利回りに下押し圧力をかけています。米国10年物国債の利回りは前日比2.6ベーシスポイント(bps)低下し、4.163%となりました。取引開始時は4.195%付近から始まり、時間とともに徐々に下落し、昼食後には4.16%台に下がりました。2年物国債の利回りも2.2bps低下し、3.455%となっています。## 経済データの影響利回り下落の背景には、米国供給管理協会(ISM)が本日発表した製造業指数が10ヶ月連続で縮小し、景気減速への懸念が高まったことがあります。新規受注の減少と投入コストの上昇が同時に見られ、製造業のパフォーマンスが予想を下回っていることを示しています。市場の注目は、9日に発表される米国12月の雇用データに集中しています。ロイターのエコノミストのコンセンサスによると、12月の非農業部門雇用者数は6万人増加、失業率は前月の4.6%からわずかに低下し4.5%になると予測されています。これは、先月予想外に上昇した失業率が今後も続くかどうかを測る重要な分岐点と見なされています。TD証券の米国金利戦略責任者ガナディ・ゴールドバーグは、「雇用市場は完全に鈍化していないものの、徐々に弱まる兆候は確かに存在します。データ収集がより‘明確’になるにつれ、Fedと市場は実体経済の状況をより正確に把握できるでしょう」と述べています。## 政策予測連邦基金金利先物市場によると、3月の利下げの可能性は約54%と見られています。Fedは先月の会合で一度利下げを行っており、その後も追加の利下げには慎重な姿勢を維持しています。ミネアポリス連邦準備銀行のニール・カシュカリ総裁は、「インフレは徐々に鈍化しているものの、失業率が急激に上昇する可能性は依然として存在する」と述べ、Fedの警戒心を強調しました。Fed内部では、雇用とインフレの指標に明確な方向性が見えるまでは、利率を急いで調整しないとの見方が一般的です。## その他の要因地政学的リスクが一時的に高まったものの、市場は全体として雇用や物価などの経済の基本的な指標により注目しています。1月は米国企業の債券発行が活発になる時期であり、これも短期金利の動きに影響を与える可能性があります。市場の専門家は、重要な雇用や消費の指標が発表される前は、長期債の利回りが明確な方向性を示すのは難しいと考えています。特に失業率が高水準を維持する場合、市場はFedの早期利下げ予想を強める可能性があります。ゴールドバーグは、「短期的には労働市場の急激な悪化の可能性は低いですが、失業率が再び上昇すれば、政策のトーンに影響を与えるでしょう。短期的には10年物国債の利回りは4.10%-4.20%の範囲で変動する可能性があります」と述べています。

米国10年国債利回りは4.16%に低下、市場は12月の雇用データに注目

出典:BlockMedia オリジナルタイトル:[ニューヨーク債券] 米国債10年物 4.16%に下落…雇用発表を前にベッティングが変化 オリジナルリンク:

市場動向

ニューヨーク債券市場では5日に米国債の利回りが下落しました。投資家は12月の雇用報告(9日発表)を待つ間にポジションを調整し、連邦準備制度(Fed)の金融政策の方向性を探っています。最近の地政学的緊張が続く中でも、Fedの慎重な姿勢と経済指標の混合シグナルが利回りに下押し圧力をかけています。

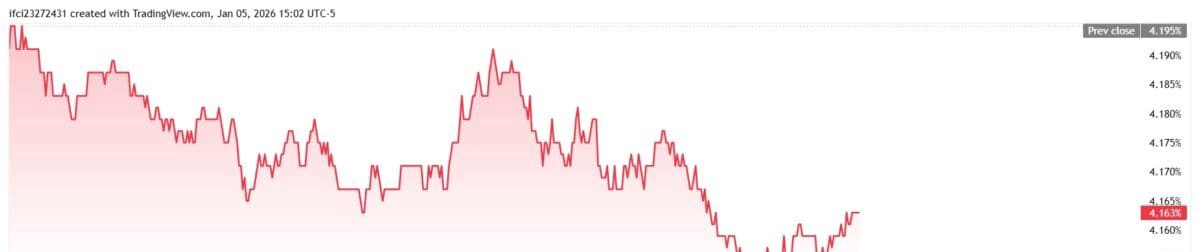

米国10年物国債の利回りは前日比2.6ベーシスポイント(bps)低下し、4.163%となりました。取引開始時は4.195%付近から始まり、時間とともに徐々に下落し、昼食後には4.16%台に下がりました。2年物国債の利回りも2.2bps低下し、3.455%となっています。

経済データの影響

利回り下落の背景には、米国供給管理協会(ISM)が本日発表した製造業指数が10ヶ月連続で縮小し、景気減速への懸念が高まったことがあります。新規受注の減少と投入コストの上昇が同時に見られ、製造業のパフォーマンスが予想を下回っていることを示しています。

市場の注目は、9日に発表される米国12月の雇用データに集中しています。ロイターのエコノミストのコンセンサスによると、12月の非農業部門雇用者数は6万人増加、失業率は前月の4.6%からわずかに低下し4.5%になると予測されています。これは、先月予想外に上昇した失業率が今後も続くかどうかを測る重要な分岐点と見なされています。

TD証券の米国金利戦略責任者ガナディ・ゴールドバーグは、「雇用市場は完全に鈍化していないものの、徐々に弱まる兆候は確かに存在します。データ収集がより‘明確’になるにつれ、Fedと市場は実体経済の状況をより正確に把握できるでしょう」と述べています。

政策予測

連邦基金金利先物市場によると、3月の利下げの可能性は約54%と見られています。Fedは先月の会合で一度利下げを行っており、その後も追加の利下げには慎重な姿勢を維持しています。

ミネアポリス連邦準備銀行のニール・カシュカリ総裁は、「インフレは徐々に鈍化しているものの、失業率が急激に上昇する可能性は依然として存在する」と述べ、Fedの警戒心を強調しました。Fed内部では、雇用とインフレの指標に明確な方向性が見えるまでは、利率を急いで調整しないとの見方が一般的です。

その他の要因

地政学的リスクが一時的に高まったものの、市場は全体として雇用や物価などの経済の基本的な指標により注目しています。1月は米国企業の債券発行が活発になる時期であり、これも短期金利の動きに影響を与える可能性があります。

市場の専門家は、重要な雇用や消費の指標が発表される前は、長期債の利回りが明確な方向性を示すのは難しいと考えています。特に失業率が高水準を維持する場合、市場はFedの早期利下げ予想を強める可能性があります。

ゴールドバーグは、「短期的には労働市場の急激な悪化の可能性は低いですが、失業率が再び上昇すれば、政策のトーンに影響を与えるでしょう。短期的には10年物国債の利回りは4.10%-4.20%の範囲で変動する可能性があります」と述べています。