金融分析师江远

今日のこのような値動きで、大きな陰線です。たとえサポート位置に到達しても、底値で飛びつく(ナンピン)ことはできません。十字線で引ける場合、または出来高を伴う大きな陰線なら検討の余地がありますが、今日は明らかにそれに当てはまりません。さらにテクノロジー株は前の高値まで戻れるのか?高値で入って含み損になっているなら、90%の確率で戻らない可能性が高いです。理由は簡単です。第一に:主力はすでに売り抜けています。主力のコストはかなり低いので、仮にさらに何度かストップ安があってもまだ利益になります。第二に:あなたが含み損を抱えているなら、主力が株価を引き上げてあなたの損益解消をしてくれるのを期待しているわけですよね。あなたが主力だとして、あなたはそんなことをしますか???だから、希望を他人に託さないでください。

原文表示

- 報酬

- 1

- コメント

- リポスト

- 共有

今夜、暗号資産市場で何が起きたのか?

• Hyperliquidは、無期限先物の建玉における市場シェアが9.3%に到達した後、トークンが60ドルを下回りました

• バンク・オブ・アメリカのCEOが、先進的なAIモデルの迅速さとセキュリティリスクについて警告するため、ウォール街の他の経営陣に加わります

• Politicoによると、CLARITY Actの文面はトランプとの会談後に公表される見通しですが、民主党の上院議員は支持しないとしています

• CoinbaseのCEO、ブライアン・アームストロングは、長年使用していたCryptoPunksの偽のプロフィール画像をやめます

原文表示• Hyperliquidは、無期限先物の建玉における市場シェアが9.3%に到達した後、トークンが60ドルを下回りました

• バンク・オブ・アメリカのCEOが、先進的なAIモデルの迅速さとセキュリティリスクについて警告するため、ウォール街の他の経営陣に加わります

• Politicoによると、CLARITY Actの文面はトランプとの会談後に公表される見通しですが、民主党の上院議員は支持しないとしています

• CoinbaseのCEO、ブライアン・アームストロングは、長年使用していたCryptoPunksの偽のプロフィール画像をやめます

- 報酬

- いいね

- コメント

- リポスト

- 共有

口元まで運ばれてきたご飯みたいに、口を開ければすぐ出てくる。大きなパン(=大きなベット)がシルクロードの下落を見て、約束(=成約)を果たす。2000の空間を踏み出してる。これを君は活かせないのか。ちゃんと学ばないとね$BTC $ETH #PreIPOs第二期OpenAI认购

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

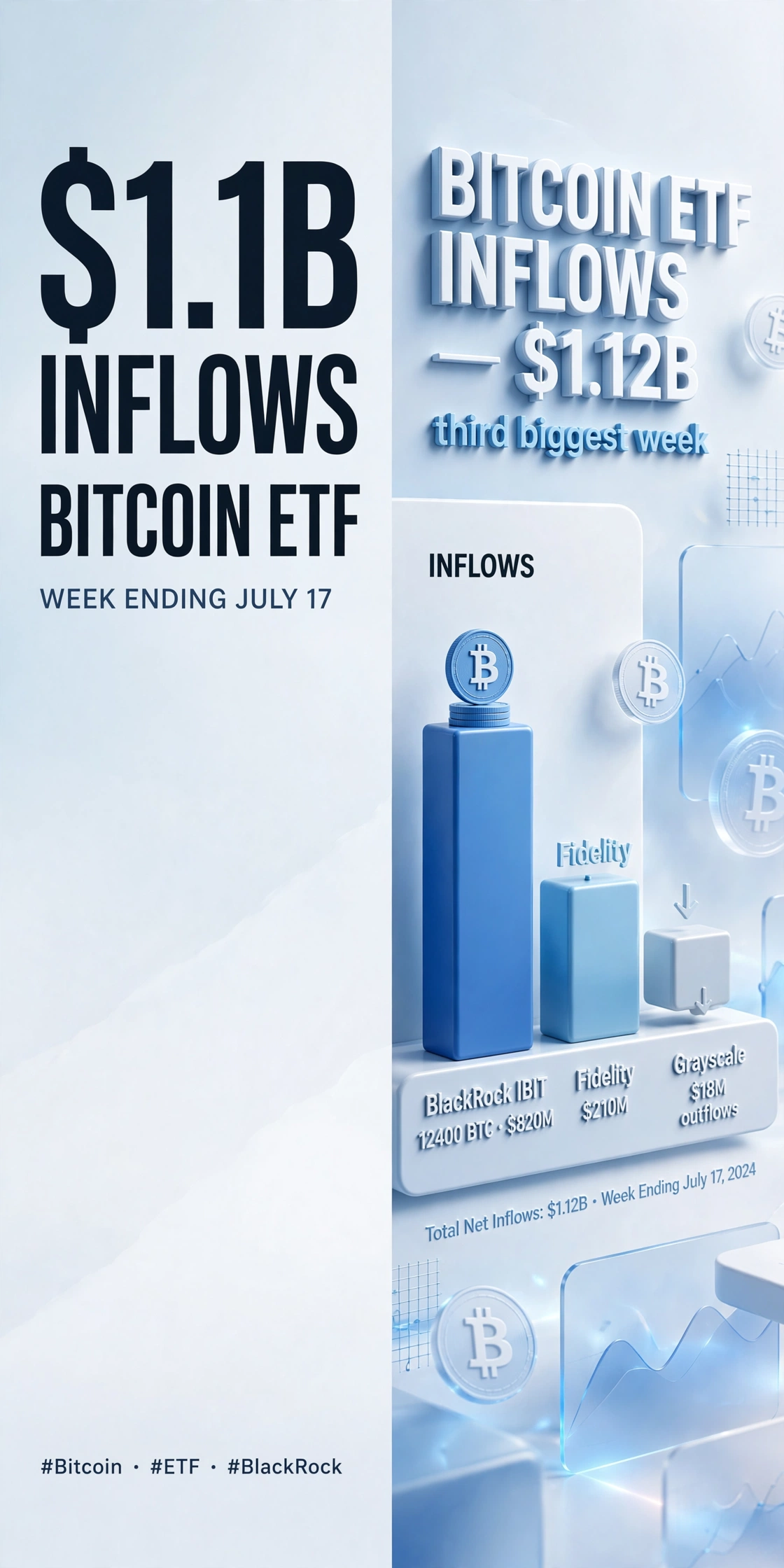

ブラックロックが12,400 BTCを追加し、ビットコインETFの流入が1週間で11億ドルに到達

ウォール街はようやく週間のフローチャートを書き換え、ビットコインが相場をリードした。スポットBTC ETFは今週(7月17日まで)純流入で11.2億ドルを記録し、運用開始以来で3番目に大きい週となった。ブラックロックのIBITだけで12,400 BTC(価値8.2億ドル)を追加。フィデリティは2.1億ドルを追加し、グレースケールは流出がわずか1,800万ドルまで減速した。ETFの保有総量は現在114万BTC、供給の5.4%に相当する。

この急増は単なる誇大宣伝ではない。原動力はバジストレードだった。CMEのBTC先物の建玉(オープン・インタレスト)は142億ドルに達し、年率換算のバジスは11.8%だったため、ETFをロングして先物をショートするヘッジファンドは約12%の利回りをほぼ確定で得られる。オンチェーンデータでは、ETFウォレットがOTCデスクからコインを受け取っており、そこでは取引所残高が8,200 BTC減少していることが示されており、明確な供給の逼迫(スクイーズ)のサインだ。Coinbase Primeは2日間でETF作成のためにBTCを1.8億ドル分、カストディ・ウォレットへ移した。

価格変動はフローに続いた。BTCは6.4%上昇して118,200ドルとなり、資金調達率は

原文表示ウォール街はようやく週間のフローチャートを書き換え、ビットコインが相場をリードした。スポットBTC ETFは今週(7月17日まで)純流入で11.2億ドルを記録し、運用開始以来で3番目に大きい週となった。ブラックロックのIBITだけで12,400 BTC(価値8.2億ドル)を追加。フィデリティは2.1億ドルを追加し、グレースケールは流出がわずか1,800万ドルまで減速した。ETFの保有総量は現在114万BTC、供給の5.4%に相当する。

この急増は単なる誇大宣伝ではない。原動力はバジストレードだった。CMEのBTC先物の建玉(オープン・インタレスト)は142億ドルに達し、年率換算のバジスは11.8%だったため、ETFをロングして先物をショートするヘッジファンドは約12%の利回りをほぼ確定で得られる。オンチェーンデータでは、ETFウォレットがOTCデスクからコインを受け取っており、そこでは取引所残高が8,200 BTC減少していることが示されており、明確な供給の逼迫(スクイーズ)のサインだ。Coinbase Primeは2日間でETF作成のためにBTCを1.8億ドル分、カストディ・ウォレットへ移した。

価格変動はフローに続いた。BTCは6.4%上昇して118,200ドルとなり、資金調達率は

- 報酬

- 3

- 3

- リポスト

- 共有

CryptoSat:

$BTC 重要なサポートゾーンを検証中 ビットコインは現在、4Hチャートで最も重要な水準の1つに到達しています——62.8K付近のMA200。この水準が次の大きな値動きを決める可能性があります。

現時点では市場はサポート上にありますが、買い手はすぐにこれを防衛する必要があります。

⚡️ ここからの3つのシナリオ

もっと見る

- 報酬

- 3

- 8

- リポスト

- 共有

ThisIsTranslateContent::

66666666667777777777もっと見る

あと6〜7時間しかありません...

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

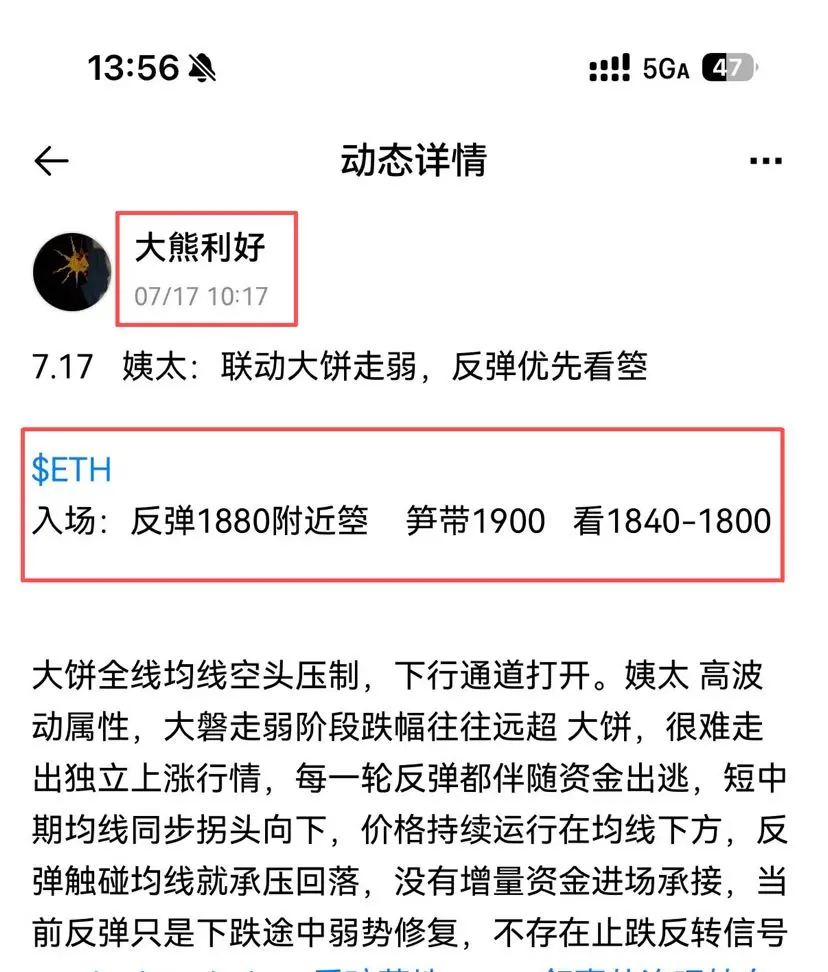

7.17 イーサ思路検証、流れに乗れば「箜永遠に損しない」

$ETH

午前に板面を整理。大きなビットコインの売り方(空)トンネルが完全に開き、イーサ(姨太)の弾性はさらに大きい。リバウンドはただ圧を受けるだけなので、直接1880でのショート計画を提示する

朝の最高リバウンドは1870付近まで到達し、その後は一貫して下探して1821へ。事前にロックしていた目標レンジはすべて到達した

市場に無関係な上げ下げはない。移動平均線、出来高、そして大きな板の連動をすべて先に分解して理解し、底を当てに行かず、追いかけて買わず、大きなトレンドに沿ってポジションを持てば、利益は自然と水が流れるように得られる。短期の波のタイミングを継続的に正確に捉え、市場の上昇メリットを安定して刈り取る#ETH站稳1900美元

$ETH

午前に板面を整理。大きなビットコインの売り方(空)トンネルが完全に開き、イーサ(姨太)の弾性はさらに大きい。リバウンドはただ圧を受けるだけなので、直接1880でのショート計画を提示する

朝の最高リバウンドは1870付近まで到達し、その後は一貫して下探して1821へ。事前にロックしていた目標レンジはすべて到達した

市場に無関係な上げ下げはない。移動平均線、出来高、そして大きな板の連動をすべて先に分解して理解し、底を当てに行かず、追いかけて買わず、大きなトレンドに沿ってポジションを持てば、利益は自然と水が流れるように得られる。短期の波のタイミングを継続的に正確に捉え、市場の上昇メリットを安定して刈り取る#ETH站稳1900美元

ETH-4.73%

- 報酬

- いいね

- コメント

- リポスト

- 共有

💰 $MYX /USDT

🔼 ロング

✳️ エントリー: 0.0810, 0.0790, 0.0770

🎯 ターゲット: 0.0900, 0.1000, 0.1140, 0.1280, 0.1200

🀄️ レバレッジ: クロス 10x

🔴 ストップロス: 0.0750

⚠️ TP3到達後、SLをエントリーに移動。

#MYXは37日ぶりに初めてMA99を回復し、中期トレンドに大きな転換を示しています。このブレイクアウトは、強い上昇モメンタム、拡大するMACDヒストグラム、上昇するRSIによって裏付けられており、長い蓄積フェーズの後に買い手が主導権を取り戻したことを確認しています。

4Hチャートでは、価格がMA7、MA25、MA99の上で推移している一方、MA200は次の主要なレジスタンスとして上方に残っています。0.0810〜0.0770のゾーンは健全なリテスト領域として機能すると見込まれており、価格が反落してから上昇を続ける前にDCAの好機を提供します。

回復したMA99の上での維持に成功すれば、強気の構造が強化され、心理的な0.1000レベルに向けた衝動的な動きの確率が高まります。そのレジスタンスが突破されれば、モメンタムは0.1140、0.1280へ、そして最終的には0.1200+へ向けて加速する可能性があります。トレンド追随の買い手が市場に参入すると見られます。

価

原文表示🔼 ロング

✳️ エントリー: 0.0810, 0.0790, 0.0770

🎯 ターゲット: 0.0900, 0.1000, 0.1140, 0.1280, 0.1200

🀄️ レバレッジ: クロス 10x

🔴 ストップロス: 0.0750

⚠️ TP3到達後、SLをエントリーに移動。

#MYXは37日ぶりに初めてMA99を回復し、中期トレンドに大きな転換を示しています。このブレイクアウトは、強い上昇モメンタム、拡大するMACDヒストグラム、上昇するRSIによって裏付けられており、長い蓄積フェーズの後に買い手が主導権を取り戻したことを確認しています。

4Hチャートでは、価格がMA7、MA25、MA99の上で推移している一方、MA200は次の主要なレジスタンスとして上方に残っています。0.0810〜0.0770のゾーンは健全なリテスト領域として機能すると見込まれており、価格が反落してから上昇を続ける前にDCAの好機を提供します。

回復したMA99の上での維持に成功すれば、強気の構造が強化され、心理的な0.1000レベルに向けた衝動的な動きの確率が高まります。そのレジスタンスが突破されれば、モメンタムは0.1140、0.1280へ、そして最終的には0.1200+へ向けて加速する可能性があります。トレンド追随の買い手が市場に参入すると見られます。

価

- 報酬

- 1

- コメント

- リポスト

- 共有

速報:SecuritizeとCantor Fitzgeraldが提携し、規制対象のIPOとフォローオン・オファリングをオンチェーンで提供。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

AAVEの振り返り | CPI相場が完全に損益回収、91付近が重要な分岐点

本日AAVEは91.16で取引されており、先週の序盤の上昇開始ラインに戻ってきました。

今週の値動きを一度最後まで整理します:

【今週のAAVE完全振り返り】

7月12日:価格は95-98で推移し、100/102に明確な圧力

7月13日:下方向にテストし、ショートの目標96/95がヒット

7月14日 CPIの夜間:指標が予想を下回り、AAVEは90付近から103まで急騰、上昇幅は約15%

7月14日 深夜:103付近で再び上値が重くなり、ダブルトップの形が確認される

7月15日:押し戻しで94/96、ロングをエントリーし、軽い利益

7月16-17日:継続的に調整し、91付近まで下落

結論:CPI相場が完全に損益回収され、スタート地点に戻った。

【重要なテクニカル水準】

🔴 強いレジスタンス:100 – 103

→ 2回ともここで跳ね返されており、短期では突破が難しい

🔴 次のレジスタンス:95 – 97

→ リバウンドの最初の関門、まずここを抜けられるか

📍 現在の価格:91.16

→ 4時間SuperTrendの赤線が抑え、トレンドはまだ下向き

🟢 重要なサポート:89 – 92

→ ここが売り買いの分岐点で、守れればチャンスあり

🟢 硬い底のサポート:86 – 88

→ 89を割れたら次の防衛

本日AAVEは91.16で取引されており、先週の序盤の上昇開始ラインに戻ってきました。

今週の値動きを一度最後まで整理します:

【今週のAAVE完全振り返り】

7月12日:価格は95-98で推移し、100/102に明確な圧力

7月13日:下方向にテストし、ショートの目標96/95がヒット

7月14日 CPIの夜間:指標が予想を下回り、AAVEは90付近から103まで急騰、上昇幅は約15%

7月14日 深夜:103付近で再び上値が重くなり、ダブルトップの形が確認される

7月15日:押し戻しで94/96、ロングをエントリーし、軽い利益

7月16-17日:継続的に調整し、91付近まで下落

結論:CPI相場が完全に損益回収され、スタート地点に戻った。

【重要なテクニカル水準】

🔴 強いレジスタンス:100 – 103

→ 2回ともここで跳ね返されており、短期では突破が難しい

🔴 次のレジスタンス:95 – 97

→ リバウンドの最初の関門、まずここを抜けられるか

📍 現在の価格:91.16

→ 4時間SuperTrendの赤線が抑え、トレンドはまだ下向き

🟢 重要なサポート:89 – 92

→ ここが売り買いの分岐点で、守れればチャンスあり

🟢 硬い底のサポート:86 – 88

→ 89を割れたら次の防衛

AAVE-4.94%

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- 1

- コメント

- リポスト

- 共有

#USPPIComesInBelowExpectations

インフレは冷えただけではありません――同期しました。

米国

6月のPPIは前年比+5.5%となり、市場予想の+6.2%を下回りました。前回分も6%へ下方修正されています。

前月比ではPPIが0.3%下落し、2020年4月以来最大の下げ幅を記録しました。

弱めのCPI指標に続き、これはディスインフレが孤立しているわけではなく、広がっていることを裏づけています。

では本当の問いは、これが市場にどう波及するかです。

マクロの伝達チェーン

1. 生産者物価――投入コスト

ガソリン価格が12%急落し、財(商品の)下落のほぼ2/3を占めています。

生産者の投入コストが下がることで、マージンへの圧力が軽減され、インフレの転嫁リスクも小さくなります。

それにより、先行きの価格設定に関する期待が安定します。

2. インフレデータ――金利見通し

指標発表後の見通し:

- 7月の利上げ確率が15%未満に低下

- 9月の見通しはおよそ45%で推移

市場は、足元の引き締めリスクを下方に織り込み直しています。

ただし、これは条件付きであり、確定ではありません。

3. 金利――利回りとドル

利上げ確率が下がると:

- 米国債利回りは通常、軟化します

- 米ドルは弱含みやすいです

- 流動性の期待が改善します

この環境は、株式や暗号資産を含むリスク資

原文表示インフレは冷えただけではありません――同期しました。

米国

6月のPPIは前年比+5.5%となり、市場予想の+6.2%を下回りました。前回分も6%へ下方修正されています。

前月比ではPPIが0.3%下落し、2020年4月以来最大の下げ幅を記録しました。

弱めのCPI指標に続き、これはディスインフレが孤立しているわけではなく、広がっていることを裏づけています。

では本当の問いは、これが市場にどう波及するかです。

マクロの伝達チェーン

1. 生産者物価――投入コスト

ガソリン価格が12%急落し、財(商品の)下落のほぼ2/3を占めています。

生産者の投入コストが下がることで、マージンへの圧力が軽減され、インフレの転嫁リスクも小さくなります。

それにより、先行きの価格設定に関する期待が安定します。

2. インフレデータ――金利見通し

指標発表後の見通し:

- 7月の利上げ確率が15%未満に低下

- 9月の見通しはおよそ45%で推移

市場は、足元の引き締めリスクを下方に織り込み直しています。

ただし、これは条件付きであり、確定ではありません。

3. 金利――利回りとドル

利上げ確率が下がると:

- 米国債利回りは通常、軟化します

- 米ドルは弱含みやすいです

- 流動性の期待が改善します

この環境は、株式や暗号資産を含むリスク資

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

兄弟たち、監視してて目がもうすぐ潰れそうだ!$AT この0.1415の価格帯は、純粋にテクニカル面での突発的な動きで、クソみたいなニュースなんて何もない。主力が裏でこっそり仕込みして、洗盤しているだけだ!くそったれ、一般の人は動きがないとすぐ怖くなるけど、賢い資金はその間にチャンスを見て買い集めてる。まったく、この相場は最高だな。業者が雑魚を刈り取ろうとしても?門すらない!

怖がらなくていい。この板面はまさに金をくれるチャンスだ。俺たちは大勢と正面からぶつからず、主力の裏でこっそり伏せておけばいい。0.1415付近で少量から様子見し、損切りは低めに設定、目標は0.145の上方を見ておくのがおすすめだ。迷うな、こんな機会は一年に数回しかない。

👇👇👇👇👇

怖がらなくていい。この板面はまさに金をくれるチャンスだ。俺たちは大勢と正面からぶつからず、主力の裏でこっそり伏せておけばいい。0.1415付近で少量から様子見し、損切りは低めに設定、目標は0.145の上方を見ておくのがおすすめだ。迷うな、こんな機会は一年に数回しかない。

👇👇👇👇👇

AT-4.58%

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

$TAC 9万2の損失。データを見ろって、俺の前の愚かなミスでまた誰かが踏み抜かないようにしろ。先に罵らないでくれ。俺が学費を払ってたときは、流行に乗ってコールして、0.0045で追い入って、ずっと0.0022まで下げられて損切りした。ここ2日でTACは0.0029から0.0038まで引き上げ、24時間の出来高は3500万、上昇率は21%だ。けど最高値0.0038には明確な押さえがある——このコインは0.0038-0.0040のレンジで少なくとも2回、追撃の買い高が捕まってる。オンチェーンデータでは先月この位置の出来高回転率が30%超えで、今ここに戻してきても必ず売り圧がかかる。俺の計画はこうだ:現在値0.0036は追わず、押し目で0.0032-0.0034まで戻したら3割分だけ建てる。損切りは0.0028に置く(24時間の安値を割ったら切っていく)。この波が出来高を伴って0.0039を上抜けして定着するなら、追加入れ替えて5割まで増やす。第一の利確は0.0045、第二の利確は0.0052。ただし24時間の出来高は多いけど、板の厚みを見ると買いは2.3万枚しかぶら下がってないのに、売りは4.7万枚ある。つまりファンド勢はまだ売り圧を試してる。お前らはコメント欄で投票してくれ:今週TACが0.004に触れると思うなら1、まだ洗われる(上下させられる)と思うなら2。勢いで牛熊を叫ぶだけ

原文表示

- 報酬

- 1

- コメント

- リポスト

- 共有

あらまあ、今日この $WIF WIF は、私に「スカッと系小説(爽文)脚本」みたいなのを作ってくれた!

前は 0.1735 付近で装ったまま、まるで「反発するぞ」みたいなフリをしてたけど、チャートをしばらく見てたら——買い板が寝起きみたいにフニャフニャで、しかも主導側の影すらない。売り注文が盤面を砸りまくってて、市場の大声出しみたいに我先に走ってる感じだった。

その場で大本営(大拠点)で叫んだよ:「空売りに乗れ!」 そしたら価格がそのまま 0.1514 まで一直線で、下落率は 12.7% まで到達。乗れた兄弟たち、今回逃げてなかったら、たぶんもう数えてる最中だよ!

でも兄弟たち、ひとつ忠告:利益を欲張るな。まずは半分を確定させよう!

みんなに提案:まずは利確 50%。残りのポジションは持ったまま、0.1480 を割り込むかどうかを見よう——もし割れたら、もう一回しばらく飛ばさせる;もし反発しても、こちらは損しない。だってもう肉(利益)は食べてるからね。

損切りは設定しておいた:0.1580。割れたら撤退。主導側と駆け引きの心臓バクバク勝負はしない。

乗り遅れた友達、膝を叩くな!市場は毎日ドアを開けてるし、チャンスなんて山ほどある。次の合図が出たら、また一緒にウマく刈り取って、きっちりお金をポケットに入れよう。$BTC $ETH

原文表示前は 0.1735 付近で装ったまま、まるで「反発するぞ」みたいなフリをしてたけど、チャートをしばらく見てたら——買い板が寝起きみたいにフニャフニャで、しかも主導側の影すらない。売り注文が盤面を砸りまくってて、市場の大声出しみたいに我先に走ってる感じだった。

その場で大本営(大拠点)で叫んだよ:「空売りに乗れ!」 そしたら価格がそのまま 0.1514 まで一直線で、下落率は 12.7% まで到達。乗れた兄弟たち、今回逃げてなかったら、たぶんもう数えてる最中だよ!

でも兄弟たち、ひとつ忠告:利益を欲張るな。まずは半分を確定させよう!

みんなに提案:まずは利確 50%。残りのポジションは持ったまま、0.1480 を割り込むかどうかを見よう——もし割れたら、もう一回しばらく飛ばさせる;もし反発しても、こちらは損しない。だってもう肉(利益)は食べてるからね。

損切りは設定しておいた:0.1580。割れたら撤退。主導側と駆け引きの心臓バクバク勝負はしない。

乗り遅れた友達、膝を叩くな!市場は毎日ドアを開けてるし、チャンスなんて山ほどある。次の合図が出たら、また一緒にウマく刈り取って、きっちりお金をポケットに入れよう。$BTC $ETH

[ユーザーは自分の取引データを共有しました。アプリに移動して詳細を表示します]

- 報酬

- いいね

- コメント

- リポスト

- 共有

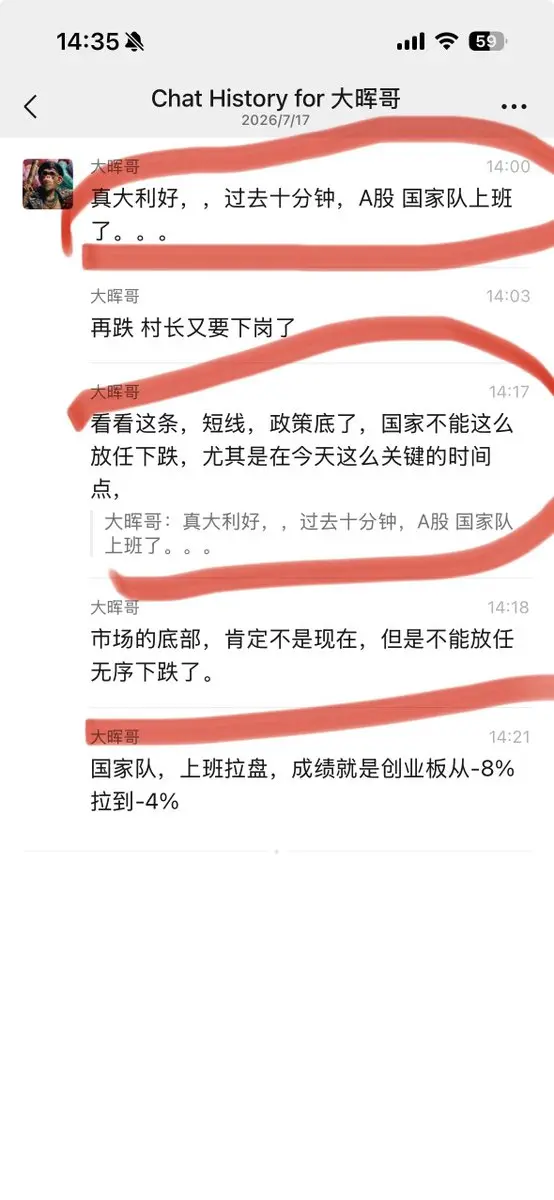

真の大好材料です。過去10分で、A株の国家隊が出勤しました。。。

もう一段下がれば、村長はまた解雇されそうです

この話を見てください。短期では、政策の底が来たので、国家はこのように下落を放任できません。特に今日は、こんな重要なタイミングです。

市場の底は、今のところでは絶対にないでしょうが、しかし無秩序な下落を放任するわけにはいきません。

国家隊が出勤して相場を引っ張り上げました。成果としては、創業板が-8%から-4%まで持ち直したことです

原文表示もう一段下がれば、村長はまた解雇されそうです

この話を見てください。短期では、政策の底が来たので、国家はこのように下落を放任できません。特に今日は、こんな重要なタイミングです。

市場の底は、今のところでは絶対にないでしょうが、しかし無秩序な下落を放任するわけにはいきません。

国家隊が出勤して相場を引っ張り上げました。成果としては、創業板が-8%から-4%まで持ち直したことです

- 報酬

- いいね

- コメント

- リポスト

- 共有

#广场预测世界杯赢40000U

英国の政財界関係者がFIFAに書簡を送り、アルゼンチンの3人を出場停止にするよう求めた

7月16日、英国自由民主党のリーダー、エド・デイヴィーは、ファン・ディノに書簡を送ったことを確認した。内容は、ワールドカップ準決勝の試合後に「マルビナス諸島はアルゼンチンのものだ」というスローガンを掲げたアルゼンチン人選手の出場停止を求めるものだ。

エド・デイヴィーはSNSで憤りながら、「2024年8月の欧州選手権決勝の試合後、2人のスペイン人選手、ロドリとモラタが『ジブラルタルはスペインのものだ』と大声で歌って1試合出場停止になった。これは当然だ。だが今、横断幕に『マルビナス諸島はアルゼンチンのものだ』と書いて祝っているアルゼンチンの選手たちも、決勝に出ることを禁じられるべきだ」と書き込んだ。

エド・デイヴィーに加え、英国の商務大臣ピーター・ケールも、この行為を「まったく不適切」と非難している。同大臣は「私はFIFAが徹底的な調査を行うことを望む」と述べた。

英国首相キア・スターマーの報道官も同様の立場を示し、改めてFIFAに調査を求めた。「ワールドカップは私たちのものではないかもしれないが、マルビナス諸島は間違いなく私たちのものだ」。

英国の政財界関係者はさらに、主な関係者となるアルゼンチン人選手を特に名指しした。ロセリソ、ロメロ、リサンドロ・マルティネス

原文表示英国の政財界関係者がFIFAに書簡を送り、アルゼンチンの3人を出場停止にするよう求めた

7月16日、英国自由民主党のリーダー、エド・デイヴィーは、ファン・ディノに書簡を送ったことを確認した。内容は、ワールドカップ準決勝の試合後に「マルビナス諸島はアルゼンチンのものだ」というスローガンを掲げたアルゼンチン人選手の出場停止を求めるものだ。

エド・デイヴィーはSNSで憤りながら、「2024年8月の欧州選手権決勝の試合後、2人のスペイン人選手、ロドリとモラタが『ジブラルタルはスペインのものだ』と大声で歌って1試合出場停止になった。これは当然だ。だが今、横断幕に『マルビナス諸島はアルゼンチンのものだ』と書いて祝っているアルゼンチンの選手たちも、決勝に出ることを禁じられるべきだ」と書き込んだ。

エド・デイヴィーに加え、英国の商務大臣ピーター・ケールも、この行為を「まったく不適切」と非難している。同大臣は「私はFIFAが徹底的な調査を行うことを望む」と述べた。

英国首相キア・スターマーの報道官も同様の立場を示し、改めてFIFAに調査を求めた。「ワールドカップは私たちのものではないかもしれないが、マルビナス諸島は間違いなく私たちのものだ」。

英国の政財界関係者はさらに、主な関係者となるアルゼンチン人選手を特に名指しした。ロセリソ、ロメロ、リサンドロ・マルティネス

ESP VS ARG

Spain

2.33x

43%

Draw

3.13x

32%

Argentina

3.70x

27%

$1.04M 出来高

- 報酬

- いいね

- コメント

- リポスト

- 共有

もっと詳しく

成長中のコミュニティに、40 M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40 M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

もっと見る1.2M 人気度

696.09K 人気度

72.31K 人気度

215.7K 人気度

938.14K 人気度

ピン留め