Gateリサーチ:BTCとETHがともに的中し、トレンド戦略が利益獲得の主役となっています。

サマリー

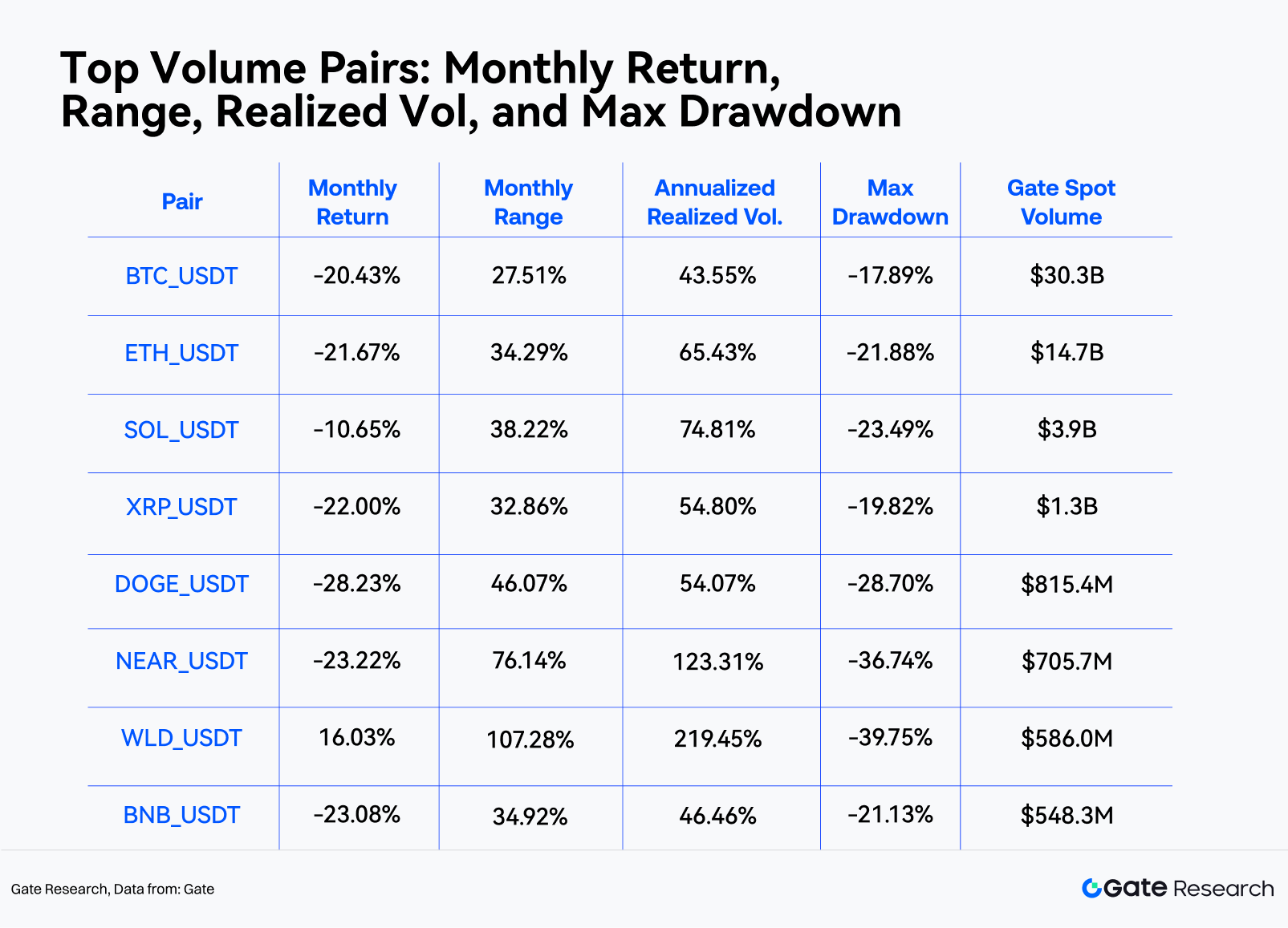

- 6月はBTCが20.43%、ETHが21.67%下落しました。暗号資産市場は引き続き下押し圧力が強く、全体的な価格水準は下落傾向を維持し、ETHはBTCに対して劣後しました。

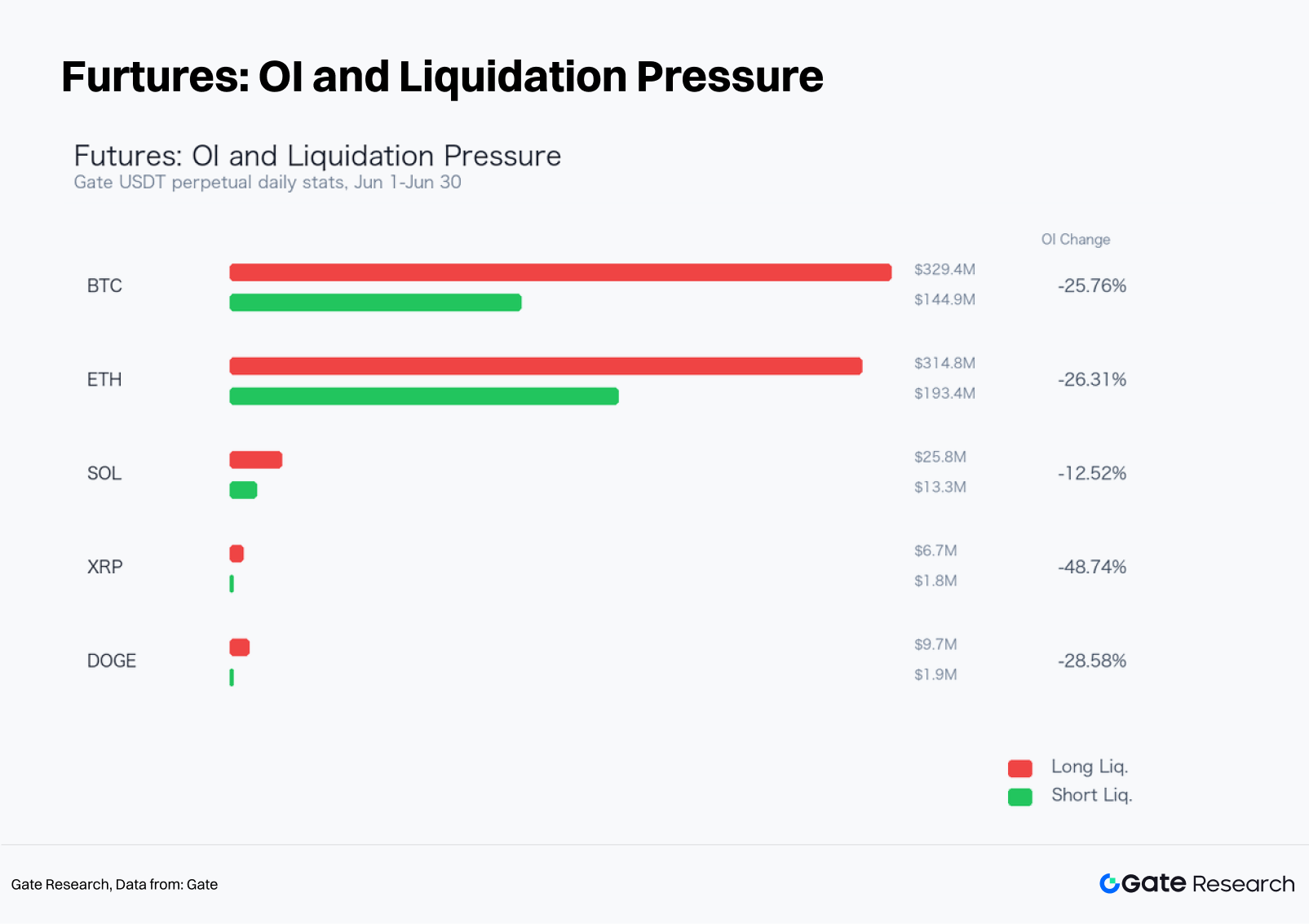

- デリバティブ市場はデレバレッジ局面が継続し、BTC・ETH無期限先物の建玉はそれぞれ25.76%、26.31%減少しました。ロング清算がショート清算を大幅に上回り、資金調達率はほぼ中立を保ったため、市場下落は現物売り圧力およびリスク志向の低下が主因であることが示唆されます。

- 6月の市場環境は、トレンドフォローやブレイクアウト確認型戦略に適していました。パラメータバックテストの結果、Dense Moving Average Breakout Strategyはバイ&ホールドを上回り、方向性のある相場を的確に捉えるのに有効でした。

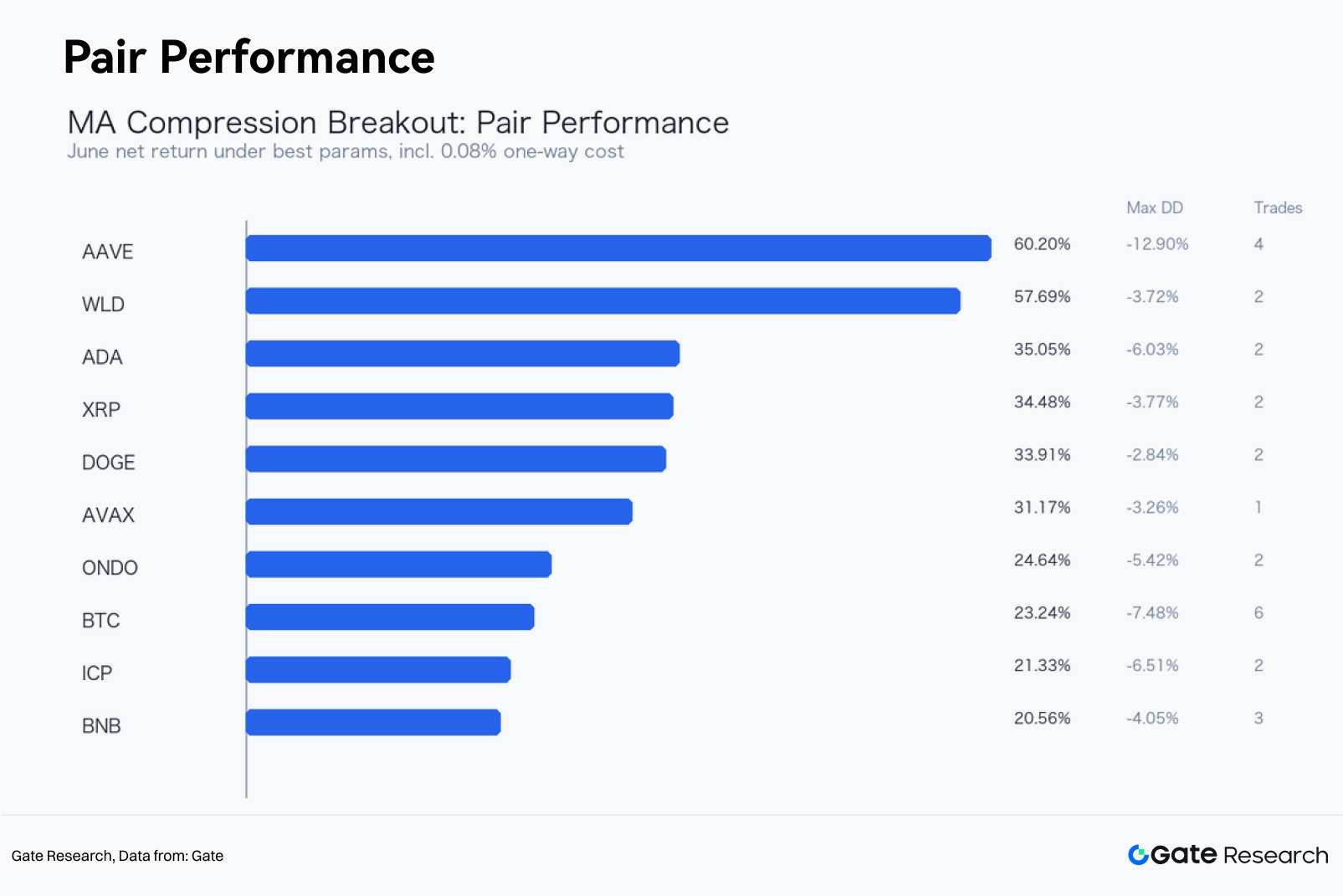

- 純収益、最大ドローダウン、取引回数の観点で、AAVE USDTが6月の最良ケースとなりました。同戦略は純収益60.2%を達成し、バイ&ホールドの3.76%を大きく上回り、最大ドローダウンも12.9%に抑えました。

- 7月もDense Moving Average Breakout Strategyは注目に値します。出来高確認とBTCトレンドフィルタを組み合わせることで、シグナルの信頼性向上と逆張りによる誤ったブレイクアウトの抑制が期待できます。

2026年6月、主要暗号資産は軟調が続き、市場全体へ弱さが波及しました。BTCは月初$73,684.1で始まり、$58,632.4で終了し、月間リターンは-20.43%となりました。期間中の高値は$74,090.8、安値は$58,106.9で、価格帯は27.51%でした。ETHの月間リターンは-21.67%、最大ドローダウンは-21.88%でした。市場構造として、BTCは6月初旬に急落した後、低水準での回復局面を挟みましたが、中旬の反発も上昇モメンタムの再構築には至らず、月末にかけて再び下落しました。ETHはさらに相対的な弱さを示し、価格弾力性も限定的で、流動性逼迫の中で圧力が増大しました。

デリバティブ市場データによれば、主要無期限先物の建玉は持続的な回復を見せませんでした。BTC USDT無期限先物の名目建玉は$5.19Bから$3.85Bへと25.76%減少し、ETHも26.31%減少となりました。清算構造では、ロング清算がショート清算を大きく上回り、市場下落局面で強制ロングデレバレッジが主要因であったことがうかがえます。資金調達率は月の大半でややプラスまたは中立付近で推移し、価格下落は過度なショートポジションではなく、現物売り圧力とリスク志向の低下が主因であると考えられます。

定量戦略の観点では、6月はトレンドフォローとブレイクアウト確認戦略が機能しやすい環境でした。本レポートでは、Gate上場29の有効なUSDT現物取引ペアを対象に、4時間足データを用いてパラメータグリッドバックテストを実施しました。スクリーニング基準は、月間Gate現物取引高$5,000万超、月内取引回数2回以上、最大ドローダウン20%未満、一方向の取引コスト+スリッページ0.08%です。純収益・最大ドローダウン・取引回数の観点で最良戦略はAAVE USDT Dense Moving Average Breakout Strategyで、月間純収益60.2%(バイ&ホールド3.76%)、最大ドローダウン-12.9%、4回の取引、勝率75%、プロフィットファクター9.63となりました。

1. マーケット概観

6月市場の特徴は、全体的な価格帯の下方シフト、反発の持続性の乏しさ、取引活動のBTCおよび一部大型銘柄への集中です。BTC・ETHが市場の主要指標となり、BTCは月間価格帯27.51%、年率実現ボラティリティ約43.55%、ETHは月間価格帯34.29%、年率実現ボラティリティ約65.43%を記録しました。主要資産が同時に大幅なドローダウンを被る局面では、クロスアセット分散による短期的な下方リスクヘッジ効果は限定的となるため、戦略的には厳格なポジション管理と規律あるエグジットルールが不可欠です。

取引高の観点では、6月のGate現物取引高はBTC、ETH、SOL、XRP、DOGEなど流動性の高い資産に集中しました。高い取引高は、バックテストシグナルが実際の市場環境に即したものとなること、ボラティリティ高騰局面で取引高増加が強制損切り売りやポートフォリオリバランスと同時に発生し、トレンドフォロー戦略が持続的な方向性変動を捉えやすい条件となること、という2つの重要な意味を持ちます。

2. BTC・ETH構造分析

6月のBTC値動きは3フェーズに分類できます。第1フェーズ(6月1日〜6日)は月初レンジからの急落で、連日の下落と先物市場のロング清算急増が特徴です。第2フェーズ(6月7日〜18日)は下方レンジ内での回復で、反発により一部ショートカバーが発生したものの、6月初旬の高値は回復できませんでした。第3フェーズ(6月後半)は中旬のサポートを下抜け、月末は安値圏で終了し、市場参加者のリスク回避姿勢が続いたことが示されます。

ETHはBTCに対して劣後しました。6月のETH月間リターンは-21.67%で、BTCより1.25ポイント低い結果です。弱気相場下ではETHはオンチェーン活動や資金流入、リスク志向改善など追加的な支援が必要ですが、今月はこれらの要素がマクロ経済要因や市場デレバレッジの影響を打ち消すには不十分でした。戦略的にはETHは市場リスクのバロメーター的性質が強く、BTCをアウトパフォームできない場合はアルトコインポートフォリオのベータエクスポージャー縮小が推奨されます。

取引高とボラティリティの関係にも注目が必要です。BTCは急落時・月末下落時に取引高が増加しており、価格の弱さは流動性の薄さだけでなく実需取引が背景にあることが示唆されます。今後BTCが低ボラレンジに移行した場合、Moving Average Compression Breakout戦略は移動平均バンド収束を待ってブレイク方向を判断します。下落トレンドが続く場合、短期トレンドフォローモデルはミーンリバージョン戦略を引き続きアウトパフォームする可能性があります。

3. 先物市場:建玉・清算・資金調達率

先物市場データは、市場が下落後の受動的デレバレッジ局面にあることを示しています。BTCのロング清算総額は$329.4M、ショート清算は$144.9M。ETHはロング$314.8M、ショート$193.4M。ロング清算の割合が高いことは、レバレッジロングが価格下落で強制手仕舞いとなり、ネガティブな市場センチメントを増幅し、現物市場にも圧力が波及したことを示します。

資金調達率は極端なマイナスにはならず、市場がショートポジション過多ではなかったことを示します。月の大半で中立またはややプラスを維持し、価格下落にもかかわらず一部参加者は押し目買いやロング維持を試みていました。資金調達率が急激にマイナス転換し、価格が新安値を付けなくなった場合、短期的な反発が発生しやすいですが、6月はそのような強い反射的セットアップは現れませんでした。

アカウントロング/ショート比率が1超でも強気シグナルとは限りません。弱気市場ではロング/ショート比率上昇はリテールの逆張り買いを反映することが多く、建玉拡大や価格上昇が伴わなければ将来の清算圧力源となり得ます。複数取引日にBTCやDOGEはロング/ショート比率が高かったものの、価格は回復が持続しませんでした。こうした乖離はリスク管理に組み込む必要があります。

4. 定量分析:Moving Average Compression Breakout戦略

4.1 戦略ロジック

本レポートはMoving Average Compression Breakout戦略のコアを採用します。複数の短期・中期移動平均が収束することで市場はコンプレッションフェーズに入り、その後どちらかの方向にブレイクします。バンド上抜けは強気、下抜けは弱気継続の可能性が高まります。市場転換点の予測ではなく、バンド収束後に価格の方向を確認してエントリーします。

戦略は3組のSMAと3組のEMA(計6本)でバンドを構築。パラメータは(6,18,54)、(8,24,72)、(12,36,108)、(20,60,120)の4組み合わせ。コンプレッション閾値は1.2%、1.8%、2.2%、3%、4%、ダイナミック利確倍率は3、4、6、8。4時間足データを使用し、5月1日〜31日をインジケーターウォームアップ、6月1日〜30日をパフォーマンス評価期間とします。

エントリー・エグジットルール:

- 移動平均バンド幅=(6本の移動平均の最大値−最小値)÷終値

- バンド幅が閾値未満をコンプレッションと定義

- 終値がバンド上限を上抜けたら次の4時間足始値でロング

- 終値が下限を下抜けたら次の4時間足始値でショート

- ロングは下限割れ、ショートは上限超えでストップアウト

- 利益が「エントリー時のバンド幅×利確倍率」に到達したら次の4時間足始値で決済

- 月末最終4時間足終値で未決済ポジションは強制決済

バックテストは1回のポジション変更ごとに取引手数料・スリッページ0.08%を仮定(Gateの実際の手数料体系とは異なり、比較基準用)。レバレッジなし、資本利用率100%固定。バイ&ホールドリターンは6月初日足始値と最終日足終値で算出。

4.2 サンプル選定・フィルタ

対象はGate USDT現物取引ペア29種(BTC、ETH、SOL、XRP、DOGE、BNB、ADA、TRX、LINK、AVAX、BCH、LTC、DOT、NEAR、UNI、AAVE、ICP、ETC、ATOM、FIL、OP、ARB、SUI、WLD、INJ、PEPE、SHIB、ONDO、HBAR)。TON_USDTはAPIで無効ペアとして返されたため除外。

偶発的な単独トレードが最良サンプルとならないよう、実用戦略候補は以下条件を満たすものに限定:月間取引高$5,000万超、6月中2回以上取引、最大ドローダウン20%以下、最大ポジションエクスポージャー95%未満。理論上の最高収益を求めるのではなく、6月の現実的な市場環境下で実行可能な戦略組み合わせを選定することが目的です。

4.3 6月最良ケース:AAVE USDT

基準により、AAVE USDTが6月の最良ケースとなりました。月間現物取引高$108.2M、バイ&ホールドリターン3.76%、価格帯72.28%、最大ドローダウン-24.02%。最適パラメータは移動平均期間(8,24,72)、コンプレッション閾値4%、ダイナミック利確倍率8。

バックテスト結果では、AAVE USDTの資産曲線は6月を通じて段階的に上昇。月初から市場方向を予測せず、バンド収束後のブレイクアウトシグナルを待つことでダマシを回避し、トレンド発生時はポジション維持。バイ&ホールド比で56.44ポイント上回り、最大ドローダウンも-12.9%に抑制。今月の収益は主に方向転換とダイナミック利確によるものです。本ケースは現物価格の単なる追随でなく、無期限先物によるロング・ショート両方の市場観表現に実用的基盤を提供します。

トレードログによれば、価格がバンドから大きく乖離した局面で最高パフォーマンス。下落局面はショートシグナル、反発局面はロングシグナルが主に機能。現物ロングのみでは収益は大きく低下。無期限先物で実装する場合は資金調達率・清算価格・ポジションリミットに注意が必要です。

4.4 戦略収益の要因

6月のMoving Average Compression Breakout戦略の有効性は、主に以下3点によります。

1つ目は、狭いレンジから方向性拡大への繰り返し移行。コンプレッション条件で「待機」と「実行」を明確に区分し、レンジ相場での無駄なトレードを抑制します。バンドを抜けて初めて方向性リスクを取る設計です。

2つ目は、弱気市場で下落が持続しやすかった点。多くのハイベータ銘柄は1日下落後すぐに反発せず、複数4時間足で連続下落。こうした環境ではトレンドフォロー戦略の期待収益が高くなります。

3つ目は、ダイナミック利確機構で利益の取りこぼしを抑制した点。固定利確はボラティリティ拡大時に早期手仕舞いとなりやすく、移動平均ストップロスだけだと既得利益を吐き出す場合があります。本戦略は「エントリー時バンド幅×利確倍率」で利益目標を可変化し、バンドが狭いほど利確距離は短く、広いほど大きなトレンドを狙います。

一方、戦略の限界も明確です。移動平均ベースの確認は遅行性があり、トレンド初動は捉えられません。急反転時はショートがバンド上限付近で損切りとなる場合もあります。広い方向感のないレンジ相場では収束・拡散の繰り返しで過剰な取引コストが発生し、リターンが減少します。そのため本戦略はポートフォリオのトレンド強化要素としての活用が適しており、単独の全天候型戦略ではありません。

5. ポートフォリオ視点:トレンド強化とマーケットニュートラル戦略の組み合わせ

6月のサンプルは、トレンドフォロー戦略が下落相場でディフェンシブ・オフェンシブ両面で機能することを示しました。ショートシグナルで現物ベータをヘッジし、ロングシグナルで売られ過ぎからの反発を捉えますが、リターンカーブは滑らかではありません。ポートフォリオ運用では、Moving Average Compression Breakout戦略を低相関戦略と組み合わせた強化モジュールとして位置付けるのが適切です。

実践的なポートフォリオフレームワーク例:

- BTC、ETH、ステーブルコイン利回り戦略を低回転コア配分とする

- 移動平均コンプレッションからのブレイク時のみトレンド強化モジュールを発動し、それ以外はキャッシュ待機

- 単一取引ペアのリスク予算はポートフォリオ資産の10〜15%以内に制限

- ハイベータアルトコインは1トレードあたりの損失リミットを厳格化

- BTC・ETHが短中期日足移動平均を下抜けた場合はロングシグナル比重を縮小

- 資金調達率が大幅プラスで新高値を付けない場合はロング追随を回避

- 資金調達率がマイナス転換し、価格が新安値を付けなくなり、建玉が回復し始めた場合のみ反発シグナル比重を増加

本フレームワークの主眼は、単一バックテスト結果の外挿ではなく、戦略シグナルを規律あるリスク予算に統合することです。6月最良ケースは当月の市場環境を代表しますが、7月も同様のリターンが得られるとは限りません。トレンドフォロー戦略の強みは規律運用にあります。コンプレッションブレイクまで市場参入を控え、ストップロス発動時は撤退し、ダイナミック利確目標到達時は利益を確定します。

6. リスクと今後の展望

今後注視すべきは以下3点です。

1つ目は、BTCが6月中旬の反発レンジを回復できるか。BTCが低水準レンジで膠着した場合、アルトコインの反発持続性も限定的となる可能性が高いです。逆にBTCが強い出来高を伴ってブレイクし、ETH/BTCレシオを押し上げる場合は、トレンドフォローモデルのロングシグナルの質が向上します。

2つ目は、先物建玉(OI)が価格反発とともに拡大するか。OI増加を伴わない価格回復は単なるショートカバーにすぎません。OI増加と適度な資金調達率を伴う反発は新規資本流入を示唆します。

3つ目は、資金調達率やアカウントロング/ショート比率が極端な水準となるか。ロング/ショート比率が高く資金調達率がプラス、価格が弱い場合は清算圧力のシグナルとなり得ます。一方、資金調達率がマイナスで価格が安値圏で横ばいの場合は反発条件が整う可能性があります。

戦略的には、Moving Average Compression Breakoutモデルは7月も注目に値します。ただし、2つの追加フィルタを推奨します。1つはブレイクアウト足の取引高が直近20本4時間足平均を上回ることを条件とする出来高確認フィルタ。もう1つはBTCが日足ダウントレンドの場合はアルトコインのロングエクスポージャーを縮小するBTCトレンドフィルタ。これにより、逆張りによる誤ったブレイクアウトのリスクを低減できます。

出典:

- Gate, https://api.gateio.ws/api/v4/futures/usdt/contracts/AAVE_USDT

- Gate, https://api.gateio.ws/api/v4/spot/candlesticks

- Gate, https://www.gate.com/docs/developers/apiv4/en/

Gateリサーチは、テクニカル分析、相場分析、業界リサーチ、トレンド予測、マクロ経済政策分析など、読者向けに深いコンテンツを提供する包括的なブロックチェーン・暗号資産リサーチプラットフォームです。

免責事項

暗号資産市場への投資は高いリスクを伴います。投資判断を行う前に、ご自身で十分なリサーチを行い、資産や商品特性を十分にご理解いただくようお願いいたします。Gateは、かかる判断に起因する損失や損害について一切責任を負いません。

関連リサーチレポート

関連記事