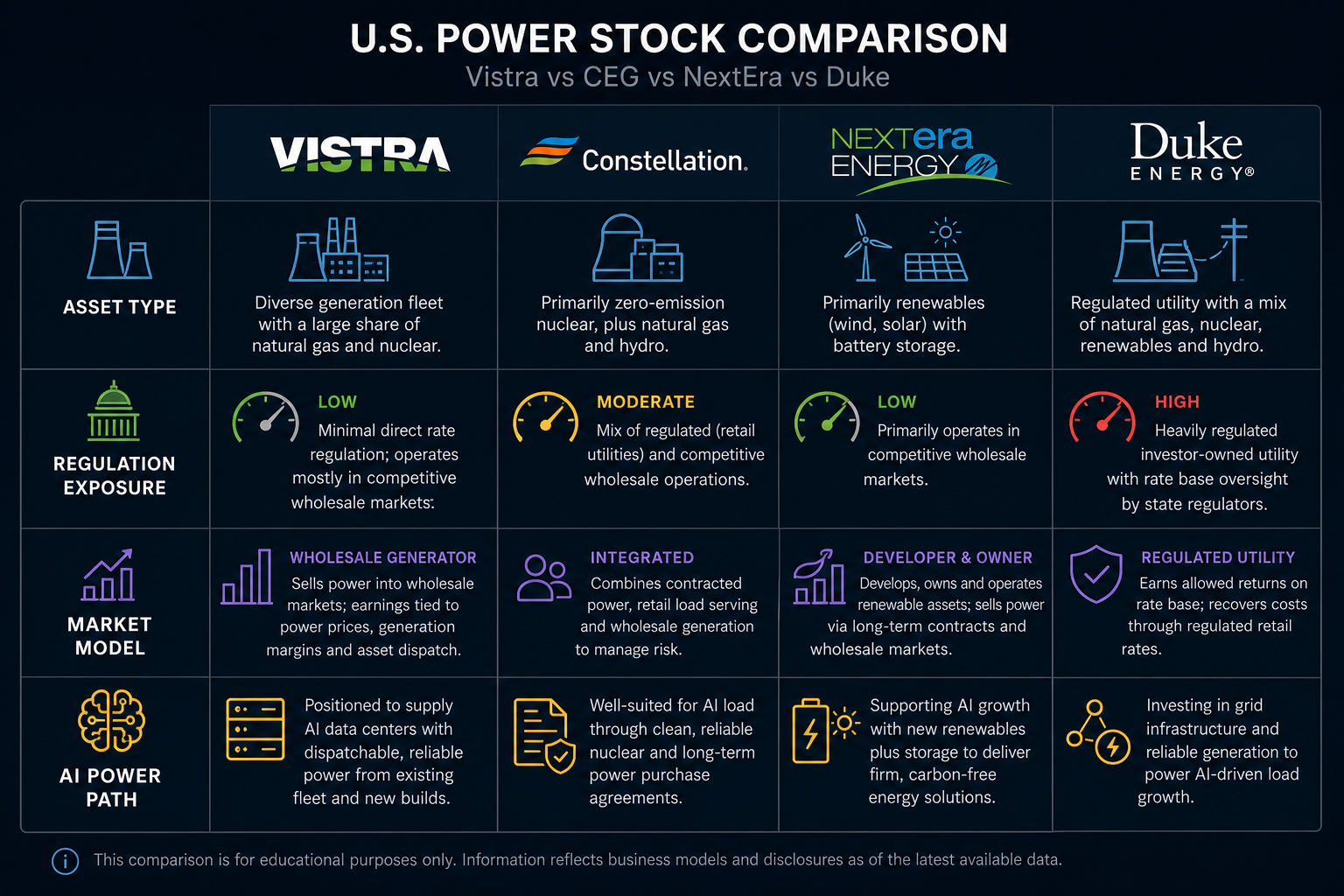

Основные различия между Vistra, Constellation Energy (CEG), NextEra Energy и Duke Energy заключаются в структуре компаний и составе активов. Vistra характеризуется интегрированным подходом к мульти-активной генерации и розничной торговле электроэнергией; CEG работает как независимый производитель электроэнергии с акцентом на ядерную энергетику; NextEra выделяется упором на возобновляемую энергетику и регулированные коммунальные операции; Duke Energy наиболее близка к классической регулированной коммунальной компании. Все четыре компании — публичные акции США в секторе электроэнергетики, но их источники доходов и риск-профили принципиально различаются.

Частая ошибка при сравнении акций электроэнергетики — фокусироваться только на ярлыках вроде «спрос на электроэнергию для ИИ», «ядерная энергия» или «чистая энергия», игнорируя бизнес-модели. Vistra (VST) позиционируется как интегрированная платформа, объединяющая розничную торговлю электроэнергией и генерацию, с операциями на рынках ERCOT и PJM. Для корректной оценки различий важно сначала определить, является ли компания независимым производителем электроэнергии, вертикально интегрированной коммунальной компанией, платформой возобновляемой энергетики или гибридом ядерной и газовой генерации, а затем отдельно анализировать доходы от рыночной генерации, регулированной сетевой деятельности и структуры розничных контрактов.

Рисунок 1. Сравнение четырех американских акций электроэнергетики: типы активов, регулирование и рыночная ориентация различаются.

Какой тип энергетической компании представляет Vistra?

Vistra Corp (VST) — интегрированная компания розничной торговли электроэнергией и генерации, входящая в Fortune 500 и торгуемая на NYSE под тикером VST. Бизнес-модель основана на платформе «генерация + рынок + розница», что отличает ее от генераторов с одной технологией и традиционных регулированных коммунальных компаний.

Портфель генерации Vistra включает природный газ, ядерную энергию, уголь, солнечную генерацию и аккумуляторные хранилища, а основные операции ведутся на рынках ERCOT и PJM. Розничные бренды — TXU Energy, Ambit Energy, Dynegy и другие — обслуживают жилых, коммерческих и промышленных клиентов. Доход компании напрямую зависит от эффективности генерационных активов, оптовых цен на электроэнергию, стоимости мощности, структуры розничных контрактов и стоимости топлива.

В сравнении с CEG у Vistra ниже концентрация ядерной генерации, а природный газ, хранилища и розничная торговля играют более значимую роль, с более высокой экспозицией к рынку ERCOT. Анализ бизнес-модели Vistra требует изучения портфеля генерации, рыночной активности и розничных контрактов для полного понимания структуры доходов VST.

Какой тип энергетической компании представляет Constellation Energy (CEG)?

Constellation Energy (CEG) функционирует как крупный независимый производитель электроэнергии и поставщик энергетических услуг, отличающийся значительным ядерным портфелем и высокой долей чистой, надежной электроэнергии. CEG торгуется на Nasdaq под тикером CEG, а основные ядерные активы сосредоточены в регионе PJM.

Доходы CEG включают эксплуатацию ядерных станций, рынки энергии и мощности, долгосрочные договоры купли-продажи электроэнергии и розничные поставки. В отличие от диверсифицированного портфеля Vistra, CEG больше ориентирована на ядерную генерацию, с большей долей рыночной генерации и контрактных соглашений. Ключевое отличие от Vistra — способ признания дохода: бизнес Vistra в сегментах природного газа и розницы изменяет передачу рисков цен на электроэнергию и топлива, тогда как CEG ближе к модели независимого генератора с ядерной специализацией.

Какой тип энергетической компании представляет NextEra Energy?

NextEra Energy лучше всего описывать как сочетание развития возобновляемой энергетики и регулированных коммунальных операций. В портфеле компании — регулированные коммунальные предприятия, такие как Florida Power & Light, а также крупные проекты ветроэнергетики, солнечной генерации и хранения под брендом NextEra Energy Resources.

Ключевые параметры для NextEra — установленная мощность ветро- и солнечной генерации, хранилища, доступ к передаче, процентные ставки и капитальные затраты. В сравнении с Vistra и CEG у NextEra ниже экспозиция к ядерной энергетике, а акцент делается на возобновляемые источники и регулированные тарифные схемы. Vistra более подвержена рыночному ценообразованию на рынках ERCOT и PJM, тогда как NextEra сталкивается с доходностью проектов и процессами утверждения тарифов, что требует отдельного анализа доходов.

Какой тип энергетической компании представляет Duke Energy?

Duke Energy наиболее близка к традиционной регулированной коммунальной модели, осуществляя генерацию, передачу и распределение электроэнергии в юго-восточных и среднезападных регионах США. Доход компании тесно связан с регуляторными согласованиями, возвратом капитала и региональным спросом. Ключевое отличие от Vistra — разделение регулированных и рыночных доходов: Vistra напрямую подвержена волатильности оптовых цен, а доход Duke Energy определяется преимущественно регуляторными тарифными процессами, что делает прямое сравнение оценки некорректным.

Кратко: различия в активах и регулировании

| Параметр сравнения |

Vistra (VST) |

CEG |

NextEra |

Duke Energy |

| Базовое позиционирование |

Мульти-активная генерация + розничная электроэнергия |

Независимый генератор с акцентом на ядерную энергетику |

Возобновляемая энергетика + регулированная коммунальная компания |

Традиционная регулированная коммунальная компания |

| Основная биржа |

NYSE |

Nasdaq |

NYSE |

NYSE |

| Экспозиция к ядерной энергетике |

Высокая |

Очень высокая |

Низкая |

Средняя/региональная |

| Экспозиция к природному газу/углю |

Высокая |

Средняя |

Низкая |

Зависит от региона |

| Экспозиция к возобновляемым источникам |

Средняя (солнечная, хранилища) |

Средняя |

Очень высокая |

Растущая |

| Бизнес розничной электроэнергии |

Да (TXU Energy и др.) |

Да |

Ограниченный |

Регулированная розница |

| Рыночная экспозиция |

Высокая (ERCOT, PJM) |

Высокая (главным образом PJM) |

Средняя |

Низкая |

| Регуляторная характеристика |

Преимущественно рыночная генерация |

Преимущественно рыночная генерация |

Регулирование + развитие проектов |

Высокая степень регулирования |

| Связь с энергоснабжением дата-центров |

Сильная, многопрофильная поставка |

Сильная, круглосуточная чистая ядерная энергия |

Сильная, возобновляемые источники и хранилища |

Привязка к региональному росту спроса |

Таблица показывает, что американские акции электроэнергетики нельзя анализировать только по «росту спроса на электроэнергию». Уникальность Vistra — мульти-активный портфель и розничное присутствие, сталкиваясь с тремя ключевыми переменными: рыночное ценообразование, стоимость топлива и конкуренция на розничном рынке.

Как различаются пути получения выгоды от спроса на электроэнергию для ИИ?

Дата-центры ИИ увеличили спрос на надежную, непрерывную и диспетчеризуемую электроэнергию, но пути получения выгоды различаются. Vistra может получить экспозицию за счет базовой ядерной генерации, пиковых газовых мощностей, хранилищ и розничных контрактов; CEG делает ставку на стабильную ядерную базовую генерацию; NextEra участвует через возобновляемые источники и хранилища; экспозиция Duke Energy больше связана с региональным спросом и инвестициями в сеть.

Потребление электроэнергии дата-центрами необходимо рассматривать вместе с согласованиями подключения к сети, пропускной способностью передачи, долгосрочными договорами купли-продажи электроэнергии и регуляторными рамками. Энергоснабжение дата-центров ИИ и механизмы PPA позволяют фиксировать объемы, но модернизация станций, стоимость топлива и волатильность цен ERCOT влияют на реализацию. Сосредоточение только на росте спроса без учета рисков подключения и выполнения контрактов приводит к ошибочному объединению путей получения выгоды у этих компаний.

Каковы ограничения сравнения?

Сравнение компаний-партнеров имеет структурные ограничения. Четыре компании используют разные стандарты финансовой отчетности, и доходы от рыночной генерации, регулированных тарифов, розничной маржи и развития проектов нельзя напрямую объединять. Портфели активов изменяются в результате M&A и вывода станций из эксплуатации, поэтому статические классификации должны регулярно сверяться с публичными раскрытиями; чек-лист рисковых метрик VST раскрывает параметры ядерных операций, рыночной экспозиции и исполнения торгов для кросс-сравнения. Региональные рыночные правила существенно различаются, поэтому экспозиция Vistra к ERCOT и ядерные активы CEG в PJM сталкиваются с разными режимами ценообразования и мощности.

Потребление электроэнергии дата-центрами ИИ — драйвер спроса, а не гарантированный источник дохода. Идентификация на торговой странице и бизнес-анализ должны быть разделены: при поиске VST на Gate Stocks всегда подтверждайте Vistra Corp; Покупка VST на Gate Stocks охватывает поиск и проверку ордеров; статья CEG vs Vistra vs NextEra vs Duke в разделе Constellation Energy предоставляет параллельное сравнение с точки зрения CEG.

Резюме

Vistra, CEG, NextEra и Duke Energy все зависят от спроса на электроэнергию в США, но их бизнес-модели существенно различаются. Сильная сторона Vistra — интегрированная мульти-активная генерация и розничная торговля электроэнергией; CEG ориентирована на ядерную и чистую, надежную энергию; NextEra делает приоритет на возобновляемые источники и регулированные коммунальные услуги; Duke Energy действует как традиционная коммунальная компания. При сравнении этих компаний сначала классифицируйте по типу активов и регуляторной экспозиции, затем анализируйте спрос дата-центров ИИ, рынки электроэнергии, стоимость топлива и риски исполнения — избегая упрощенных ярлыков вместо комплексного многомерного анализа.

Часто задаваемые вопросы

Какой тип энергетической компании представляет Vistra?

Vistra (VST) — интегрированная мульти-активная платформа генерации и розничной торговли электроэнергией, торгуемая на NYSE. Портфель генерации включает природный газ, ядерную энергию, солнечную генерацию, хранилища и уголь, основные операции ведутся на рынках ERCOT и PJM. Розничные бренды — TXU Energy и Ambit Energy, а также другие. Доход связан с оптовыми ценами на электроэнергию, стоимостью топлива и розничными контрактами.

Чем Constellation Energy (CEG) отличается от Vistra?

CEG ориентирована на ядерные активы, с высокой концентрацией операций в PJM и функционирует преимущественно как независимый генератор с ядерной специализацией. У Vistra большая доля природного газа, хранилищ и розничной торговли, более значимая экспозиция к рынку ERCOT и более диверсифицированный профиль доходов и рисков.

В чем основное различие между Vistra и NextEra?

NextEra больше сосредоточена на развитии возобновляемой энергетики и регулированных коммунальных операциях, с крупными ветро- и солнечными мощностями. Vistra действует как интегрированный генератор и розничный продавец, ориентированный на рынок, с доходами, тесно связанными с оптовыми ценами ERCOT и PJM и стоимостью природного газа. Концентрация ядерной генерации ниже, чем у CEG, но выше, чем у NextEra.

Можно ли напрямую сравнивать Duke Energy и Vistra?

Сравнивать их можно в рамках американского электроэнергетического сектора, но не по одной и той же оценочной методике. Доход Duke Energy формируется преимущественно за счет регулированной передачи, распределения и тарифов, с ограниченной рыночной экспозицией. Vistra напрямую подвержена волатильности оптовых цен и изменениям стоимости топлива.

Влияет ли потребление электроэнергии дата-центрами ИИ одинаково на все четыре акции?

Рост спроса повысил внимание к надежному энергоснабжению, но пути получения выгоды различаются: у Vistra многослойная экспозиция через ядерную базовую генерацию, пиковые газовые мощности и розничные контракты; CEG делает ставку на круглосуточную ядерную поставку; NextEra акцентирует возобновляемые источники и хранилища; экспозиция Duke Energy зависит от регионального спроса и инвестиций в сеть. Влияние нельзя считать одинаковым для всех компаний.