GateUser-35e87987

用户暂无简介

GateUser-35e87987

🔴 中东地区的冲突已暴力性地重新爆发,正当市场以为终于翻过了这一页。

唐纳德·特朗普宣布停火作废,并对伊朗军事目标发起了新一轮打击。作为回应,伊朗打击了海湾地区的数个美国基地,并宣布关闭霍尔木兹海峡。

市场正在作出相应反应。

▫️ 韩国的 KOSPI 下跌约 9%,并触发了年内第 7 次熔断。

▫️ $BTC 自周五晚间以来下跌 2.4%。

▫️ 标普 500 指数和纳斯达克 100 指数分别在盘前交易中下跌 0.3% 和 1%。

目前市场的关键问题在于:这是否只是另一次暂时性的冲击,还是一场可能再次拖长的冲突回归。

在我们的全新 Premium Alpha 中,我们将详细阐述我们对这一事件及其对金融市场影响的看法。

查看原文唐纳德·特朗普宣布停火作废,并对伊朗军事目标发起了新一轮打击。作为回应,伊朗打击了海湾地区的数个美国基地,并宣布关闭霍尔木兹海峡。

市场正在作出相应反应。

▫️ 韩国的 KOSPI 下跌约 9%,并触发了年内第 7 次熔断。

▫️ $BTC 自周五晚间以来下跌 2.4%。

▫️ 标普 500 指数和纳斯达克 100 指数分别在盘前交易中下跌 0.3% 和 1%。

目前市场的关键问题在于:这是否只是另一次暂时性的冲击,还是一场可能再次拖长的冲突回归。

在我们的全新 Premium Alpha 中,我们将详细阐述我们对这一事件及其对金融市场影响的看法。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

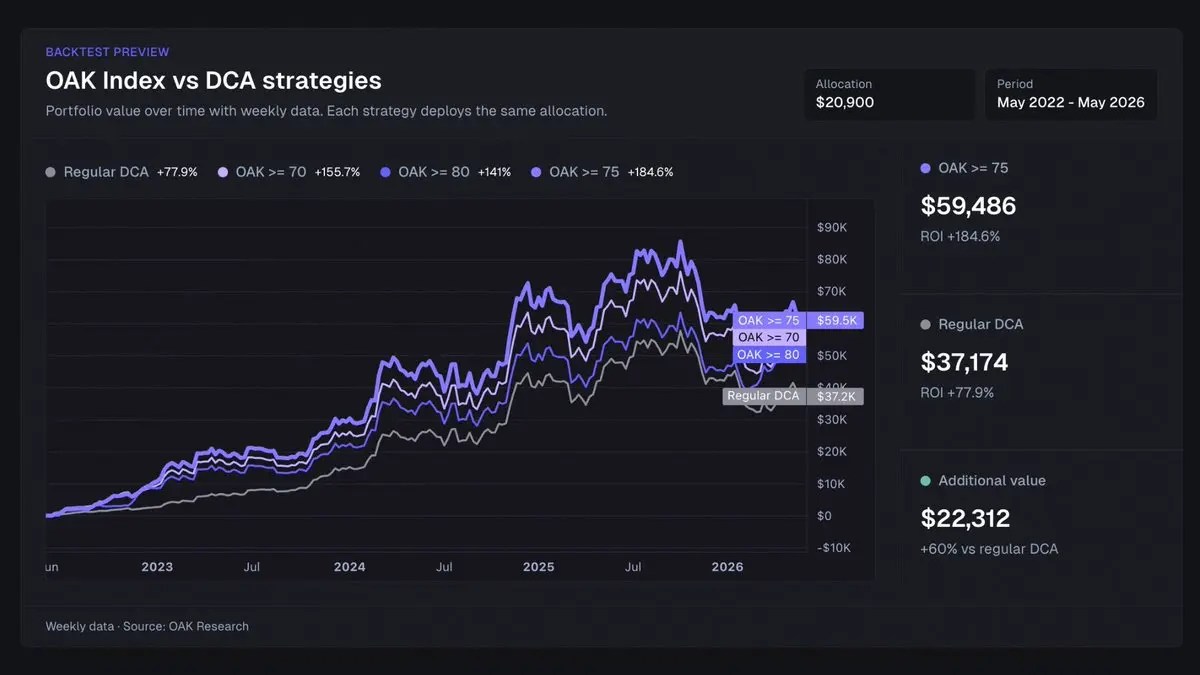

1/ 📊 OAK指数

我们专有的指标,为比特币分配每日机会得分,范围在0到100之间。

从2022年5月到2026年5月:

▫️ OAK指数策略(得分≥75):+184.6%

▫️ 经典比特币定投策略:+77.9%

一个旨在优化您比特币入场点的指标。

🔗

我们专有的指标,为比特币分配每日机会得分,范围在0到100之间。

从2022年5月到2026年5月:

▫️ OAK指数策略(得分≥75):+184.6%

▫️ 经典比特币定投策略:+77.9%

一个旨在优化您比特币入场点的指标。

🔗

BTC-2.16%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

4/ 📰 每日回顾

每日新闻简报,让你不错过任何重要信息。

每天,每日回顾涵盖:

▫️ 关键新闻

▫️ 市场动态

▫️ 值得关注的信息

只需几分钟,掌握市场要点。

🔗

查看原文每日新闻简报,让你不错过任何重要信息。

每天,每日回顾涵盖:

▫️ 关键新闻

▫️ 市场动态

▫️ 值得关注的信息

只需几分钟,掌握市场要点。

🔗

- 赞赏

- 点赞

- 评论

- 转发

- 分享

5/ 🚨 监控

实时的人工智能警报。

追踪生态系统中的关键事件:

▫️ 黑客攻击

▫️ 脱锚事件

▫️ DeFi 事件

▫️ 重大市场事件

让您的资金始终受到保护。

🔗

查看原文实时的人工智能警报。

追踪生态系统中的关键事件:

▫️ 黑客攻击

▫️ 脱锚事件

▫️ DeFi 事件

▫️ 重大市场事件

让您的资金始终受到保护。

🔗

- 赞赏

- 点赞

- 评论

- 转发

- 分享

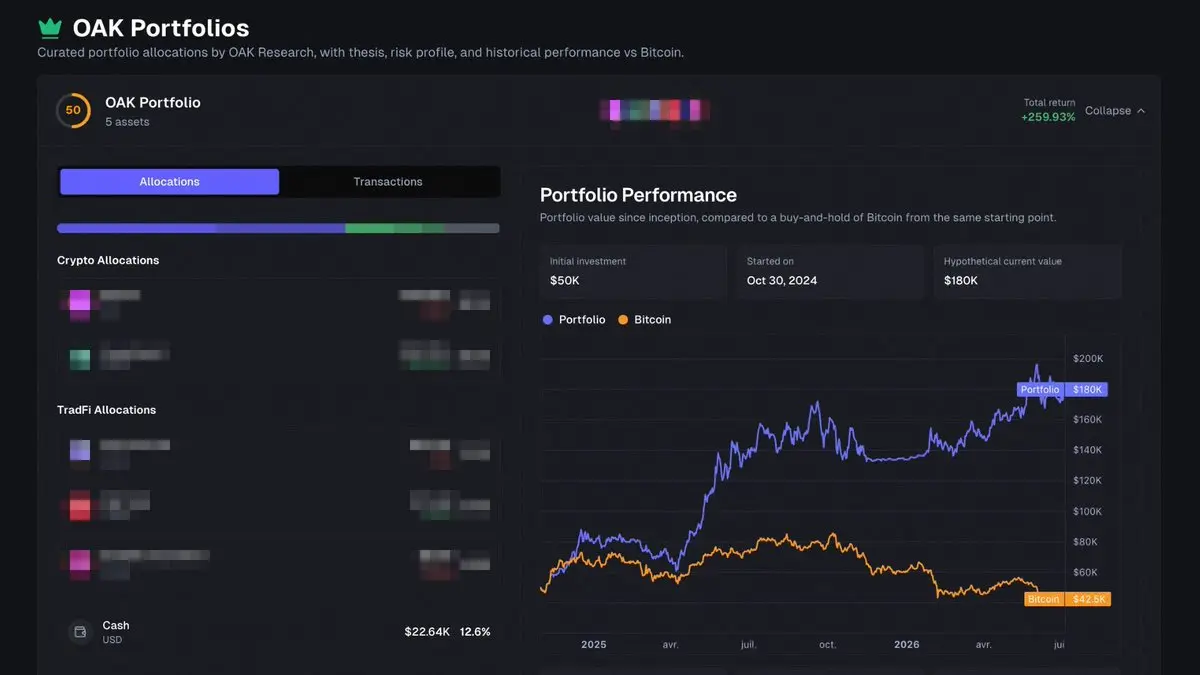

2/ 📈 OAK 投资组合

我们的投资组合,基于研究中心形成的信念构建。

自2024年10月OAK Research启动以来:

▫️ OAK投资组合:+260%

▫️ 比特币:-14.6%

每一次配置、重新配置和持仓都通过我们的内容记录并解释。

🔗

我们的投资组合,基于研究中心形成的信念构建。

自2024年10月OAK Research启动以来:

▫️ OAK投资组合:+260%

▫️ 比特币:-14.6%

每一次配置、重新配置和持仓都通过我们的内容记录并解释。

🔗

BTC-2.16%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

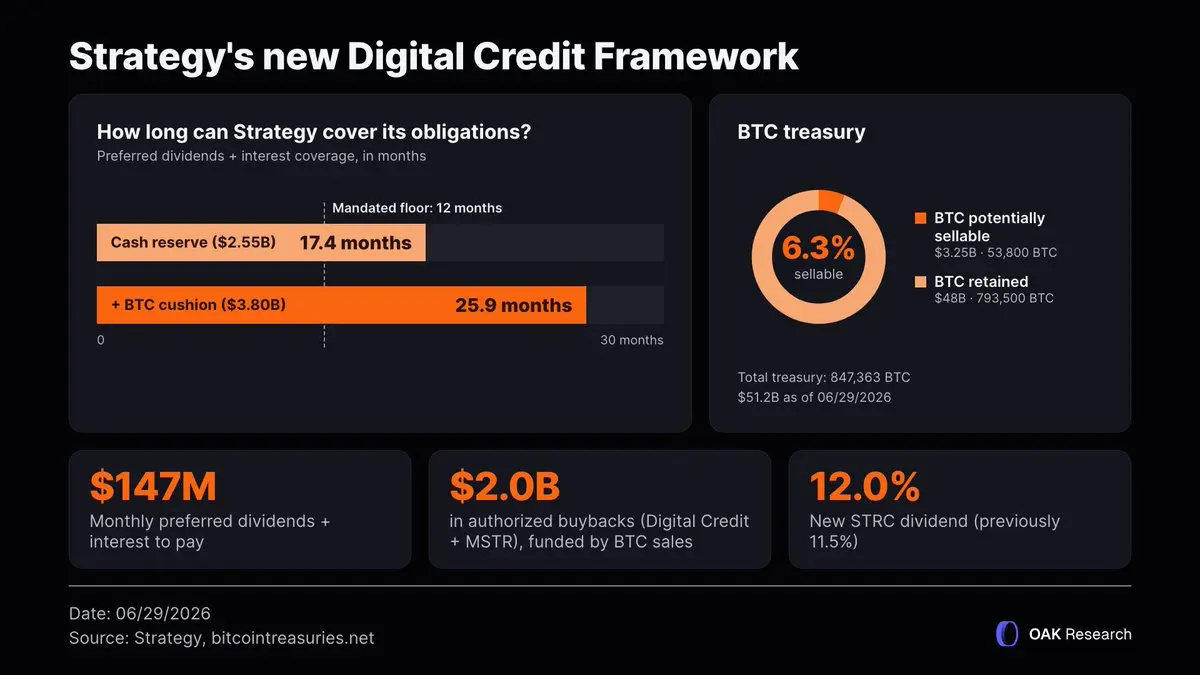

🔴 @Strategy 可能出售高达12.5亿美元的$BTC 。

这是今天发布的新的数字信贷资本框架中最大的公告。

今后,该公司将正式能够在出售部分BTC持仓比发行新股创造更多价值时,将其变现。

这些BTC出售可能用于:

▫️ 加强其现金储备(25.5亿美元,其中包含来自BTC出售的高达12.5亿美元)

▫️ 为其优先股提供股息(高达10亿美元)。

▫️ 回购其自身的证券(STRC、STRF、STRD、STRK)或当$MSTR 普通股折价交易时回购(高达10亿美元)。

换句话说,Strategy不再遵循“不惜一切代价购买比特币”的策略,而是采取了最优资本配置策略。

Phong Le完美地总结了这一转变:“Strategy正在从单向资本发行演变为主动资本管理。”

Strategy还宣布,自2026年7月1日起,将STRC的年股息率提高至12%,并且股息率将按月进行评估。

查看原文这是今天发布的新的数字信贷资本框架中最大的公告。

今后,该公司将正式能够在出售部分BTC持仓比发行新股创造更多价值时,将其变现。

这些BTC出售可能用于:

▫️ 加强其现金储备(25.5亿美元,其中包含来自BTC出售的高达12.5亿美元)

▫️ 为其优先股提供股息(高达10亿美元)。

▫️ 回购其自身的证券(STRC、STRF、STRD、STRK)或当$MSTR 普通股折价交易时回购(高达10亿美元)。

换句话说,Strategy不再遵循“不惜一切代价购买比特币”的策略,而是采取了最优资本配置策略。

Phong Le完美地总结了这一转变:“Strategy正在从单向资本发行演变为主动资本管理。”

Strategy还宣布,自2026年7月1日起,将STRC的年股息率提高至12%,并且股息率将按月进行评估。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

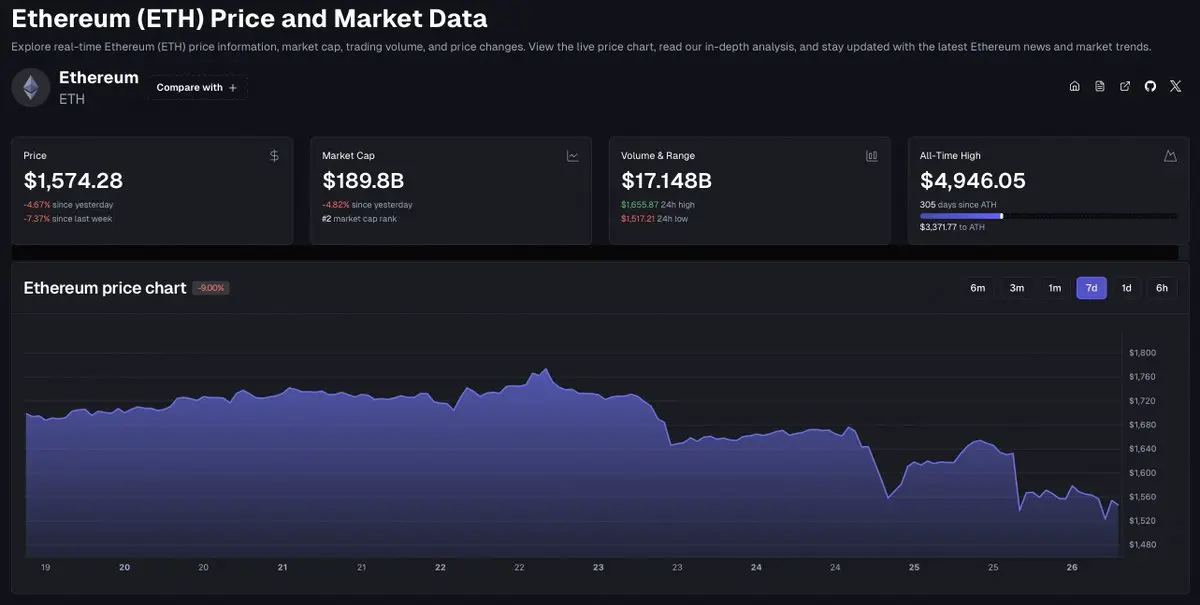

🔴 SharpLink “逢低买入” $ETH ,此前已有8个月未进行交易。

根据@arkham的数据,一个与@Sharplink关联的钱包从FalconX收到了5,000枚ETH,价值约785万美元。

这是SharpLink自2025年10月以来的首次ETH购买,当时ETH价格重回2026年低点附近,约1,500美元。

SharpLink目前持有876,285枚ETH。该公司仍然是第二大公开上市的以太坊国库公司,仅次于BitMine及其567万枚ETH。

一个有意思的点:SharpLink的CEO最近概述了以太坊的3个潜在催化剂:

◽️ 美国的CLARITY法案。

◽️ 如果地缘政治紧张局势缓解且AI趋势稍有降温,风险偏好将回归。

◽️ 代币化资产(RWA)的增长。

此次重新买入也恰逢SharpLink预计将被纳入罗素2000和罗素3000指数前几天。

查看原文根据@arkham的数据,一个与@Sharplink关联的钱包从FalconX收到了5,000枚ETH,价值约785万美元。

这是SharpLink自2025年10月以来的首次ETH购买,当时ETH价格重回2026年低点附近,约1,500美元。

SharpLink目前持有876,285枚ETH。该公司仍然是第二大公开上市的以太坊国库公司,仅次于BitMine及其567万枚ETH。

一个有意思的点:SharpLink的CEO最近概述了以太坊的3个潜在催化剂:

◽️ 美国的CLARITY法案。

◽️ 如果地缘政治紧张局势缓解且AI趋势稍有降温,风险偏好将回归。

◽️ 代币化资产(RWA)的增长。

此次重新买入也恰逢SharpLink预计将被纳入罗素2000和罗素3000指数前几天。

- 赞赏

- 2

- 1

- 转发

- 分享

Hans888:

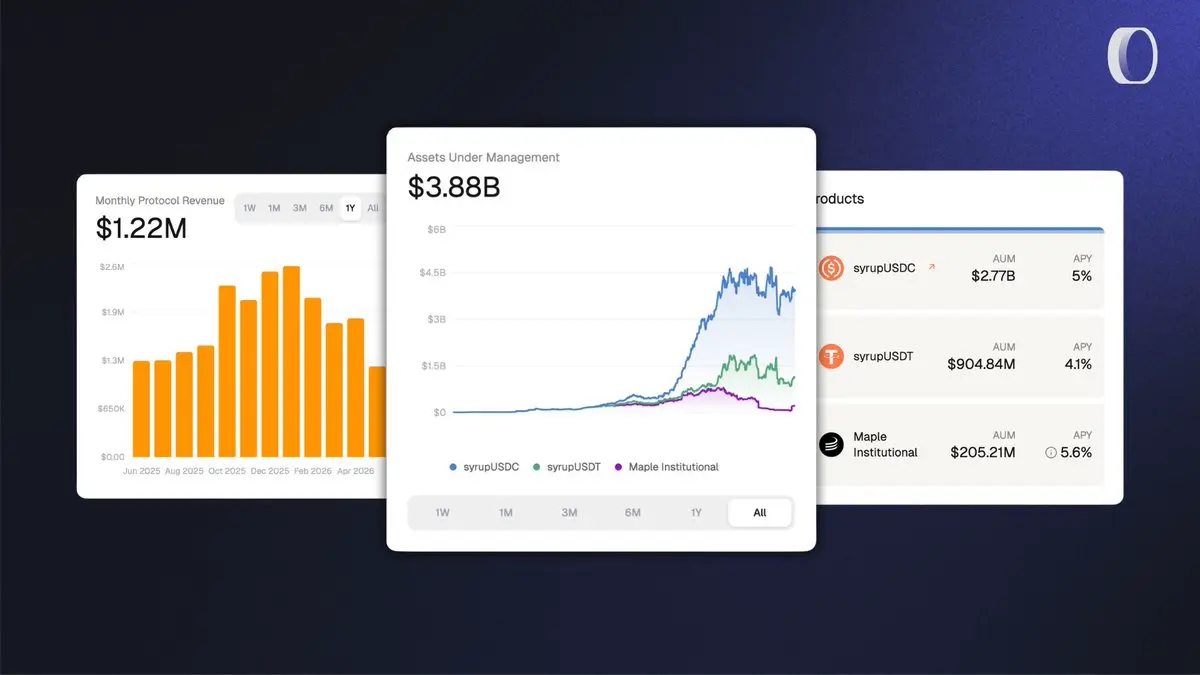

不错🟠 本周@Maple推出了两项重大公告。

Maple在其网站上新增了一个透明度板块,用户现在可以追踪其收入、各产品的演变、AUM、APY以及其他关键指标。

如今,Maple已深度融入机构领域,这正是透明度不容妥协的原因。

👉 为此,Maple与@fx签署了合作伙伴关系,共同推出首个“全链上仓储设施”。其目标是为Kraken的OTC借贷计划提供资金,该计划服务于机构客户和大额投资组合持有者。

简单来说,仓储设施是一种循环信贷额度。在这种情况下,Kraken向客户发放USDC贷款,客户以BTC或ETH作为抵押,而Maple则提供背后的循环资金支持。

这与传统金融中的模式相同,只不过一切都在链上运行。

📈 年初至今,Maple已累计产生约960万美元的收入,这得益于其不断增长的产品套件:ethereum:0x643c4e15d7d62ad0abec4a9bd4b001aa3ef52d66用于DeFi原生收益,Maple Institutional用于担保借贷,Cash Management用于链上国库管理,以及现在用于机构信贷计划的仓储设施。

查看原文Maple在其网站上新增了一个透明度板块,用户现在可以追踪其收入、各产品的演变、AUM、APY以及其他关键指标。

如今,Maple已深度融入机构领域,这正是透明度不容妥协的原因。

👉 为此,Maple与@fx签署了合作伙伴关系,共同推出首个“全链上仓储设施”。其目标是为Kraken的OTC借贷计划提供资金,该计划服务于机构客户和大额投资组合持有者。

简单来说,仓储设施是一种循环信贷额度。在这种情况下,Kraken向客户发放USDC贷款,客户以BTC或ETH作为抵押,而Maple则提供背后的循环资金支持。

这与传统金融中的模式相同,只不过一切都在链上运行。

📈 年初至今,Maple已累计产生约960万美元的收入,这得益于其不断增长的产品套件:ethereum:0x643c4e15d7d62ad0abec4a9bd4b001aa3ef52d66用于DeFi原生收益,Maple Institutional用于担保借贷,Cash Management用于链上国库管理,以及现在用于机构信贷计划的仓储设施。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

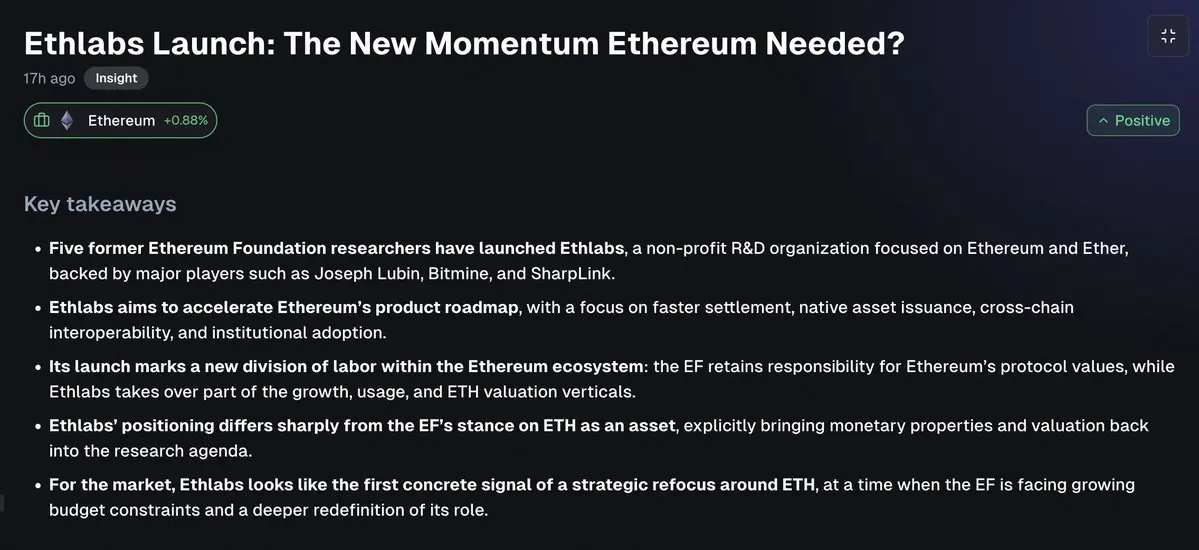

🟣 以太坊的觉醒可能即将到来:Ethlabs 和 EF 裁员的启动

2天前 @Ethlabs_org,一个专注于开发以太坊的非营利研发实验室成立了。该公告引起了关注,因为 Ethlabs 是由五名前 EF 研究员发起的项目:@adietrichs、@barnabemonnot、@casparschwa、@rudolf6_ 和 @_julianma。

以下是你需要了解的一切,以及我们对这个新倡议的看法:

◻️ 第一点:资金。

首先要注意的是,Ethlabs 的成立得益于 @BitMNR(@fundstrat)、@Sharplink、@Anchorage 和 @ethereumJoseph(MetaMask、Consensys)的资金支持。

这是一把双刃剑:

一方面,一些人会看到利益的明显汇聚:这些参与者对 ETH 有大量敞口,因此希望资产重新获得动力。

另一方面,这种敞口也为他们的承诺增添了可信度。他们的资本直接涉及其中,自然会使他们的利益与 Ethlabs 的成功以及更广泛的以太坊生态系统的健康保持一致。

这也意味着未来的资金将取决于这个新组织能够取得的成果。如果其努力不能令潜在支持者满意,未来的投入将变得更加困难。这与 EF 的运作方式形成了鲜明对比:资金由效率驱动,而非通过耗尽金库。

这也会激励 Ethlabs 部署其金库以产生收益,维持未来的开支,并在开支方面更加保守。

◻

2天前 @Ethlabs_org,一个专注于开发以太坊的非营利研发实验室成立了。该公告引起了关注,因为 Ethlabs 是由五名前 EF 研究员发起的项目:@adietrichs、@barnabemonnot、@casparschwa、@rudolf6_ 和 @_julianma。

以下是你需要了解的一切,以及我们对这个新倡议的看法:

◻️ 第一点:资金。

首先要注意的是,Ethlabs 的成立得益于 @BitMNR(@fundstrat)、@Sharplink、@Anchorage 和 @ethereumJoseph(MetaMask、Consensys)的资金支持。

这是一把双刃剑:

一方面,一些人会看到利益的明显汇聚:这些参与者对 ETH 有大量敞口,因此希望资产重新获得动力。

另一方面,这种敞口也为他们的承诺增添了可信度。他们的资本直接涉及其中,自然会使他们的利益与 Ethlabs 的成功以及更广泛的以太坊生态系统的健康保持一致。

这也意味着未来的资金将取决于这个新组织能够取得的成果。如果其努力不能令潜在支持者满意,未来的投入将变得更加困难。这与 EF 的运作方式形成了鲜明对比:资金由效率驱动,而非通过耗尽金库。

这也会激励 Ethlabs 部署其金库以产生收益,维持未来的开支,并在开支方面更加保守。

◻

ETH-2.13%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

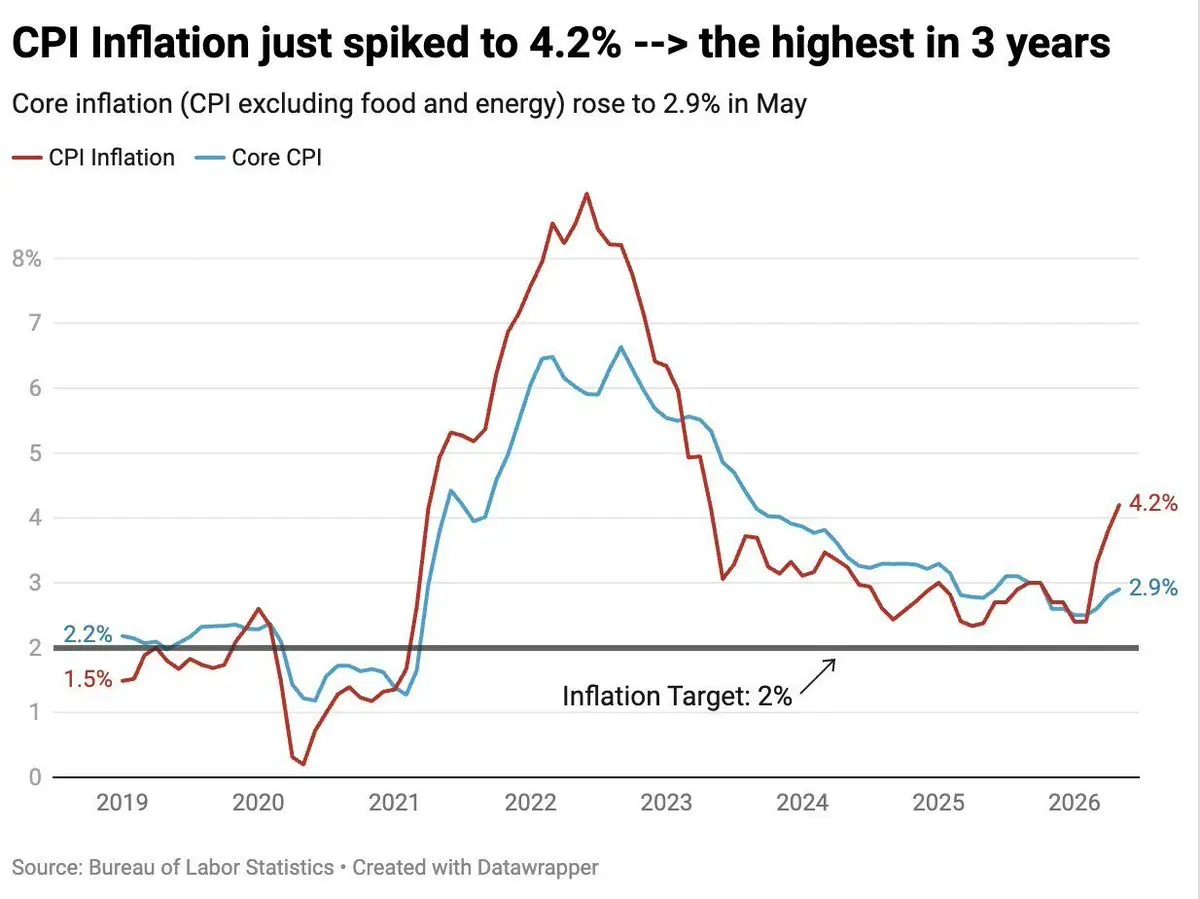

🔴 美国通胀率重新升至4%以上,超过美联储目标的两倍。

▫️ 年度消费者价格指数:4.2%(预测:4.2%)

数据完全符合预期。

这基本上是一个无关紧要的事件,因此市场反应仍然相对平淡。

在周五的就业报告远超预期以及昨天坚实的住房数据之后,投资者主要担心再次出现上行的通胀意外。

CPI没有验证最坏的情况。

核心CPI甚至在月度方面略微更令人放心,增强了油价冲击引发的通胀飙升可能逐渐消退的想法。

但要小心不要对这次数据反应过度。

通胀仍然上升至4.2%,为2023年4月以来的最高水平,是美联储目标的两倍多。

这次CPI可能在短期内避免了最坏的情况,但并未改变根本问题。

▫️ 降息的可能性持续下降。

▫️ “更长时间维持高位”的情景仍然存在。

▫️ 市场继续预期美联储会采取更鹰派的立场。

我们在OAK的看法?这次CPI可能在短期内避免了最坏的结果,因为数据没有超出预期,但它并未解决市场的核心问题。

通胀仍然过高,美国经济继续显示出韧性,而美联储几乎没有理由在短期内降息。

查看原文▫️ 年度消费者价格指数:4.2%(预测:4.2%)

数据完全符合预期。

这基本上是一个无关紧要的事件,因此市场反应仍然相对平淡。

在周五的就业报告远超预期以及昨天坚实的住房数据之后,投资者主要担心再次出现上行的通胀意外。

CPI没有验证最坏的情况。

核心CPI甚至在月度方面略微更令人放心,增强了油价冲击引发的通胀飙升可能逐渐消退的想法。

但要小心不要对这次数据反应过度。

通胀仍然上升至4.2%,为2023年4月以来的最高水平,是美联储目标的两倍多。

这次CPI可能在短期内避免了最坏的情况,但并未改变根本问题。

▫️ 降息的可能性持续下降。

▫️ “更长时间维持高位”的情景仍然存在。

▫️ 市场继续预期美联储会采取更鹰派的立场。

我们在OAK的看法?这次CPI可能在短期内避免了最坏的结果,因为数据没有超出预期,但它并未解决市场的核心问题。

通胀仍然过高,美国经济继续显示出韧性,而美联储几乎没有理由在短期内降息。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🟣 每个人都在担心克劳德的神话,但我们真的应该担心吗?

根据@AnthropicAI,神话模型帮助识别了超过1万处严重漏洞,其中一些已被隐藏数十年。鉴于这些结果,该公司字面上将该模型的出现描述为“关键时刻”。

自然,随着黑客攻击不断增加,大家都在问链上金融生态系统是否有理由担忧。

👉 在这个阶段,我们的观点是:没有。Fable 5 类似于 Mythos,但远不如它那么有限且明确受限。就在模型发布后几小时,大多数安全研究人员,比如@banteg或@tayvano_,甚至都同意 Fable 不能用来进行基本的审计。

话虽如此,这类工具的广泛采用,随着时间推移,将扩大我们所知协议的潜在攻击面。

这正是为什么这些协议本身也需要利用这些工具,以防止潜在的漏洞利用。 因此,这一转变应被视为一个机会,进一步增强整个DeFi堆栈的安全性。

对于用户来说,这些模型的出现不应成为提醒他们开始保护钱包的警钟。安全必须始终是绝对优先事项。

查看原文根据@AnthropicAI,神话模型帮助识别了超过1万处严重漏洞,其中一些已被隐藏数十年。鉴于这些结果,该公司字面上将该模型的出现描述为“关键时刻”。

自然,随着黑客攻击不断增加,大家都在问链上金融生态系统是否有理由担忧。

👉 在这个阶段,我们的观点是:没有。Fable 5 类似于 Mythos,但远不如它那么有限且明确受限。就在模型发布后几小时,大多数安全研究人员,比如@banteg或@tayvano_,甚至都同意 Fable 不能用来进行基本的审计。

话虽如此,这类工具的广泛采用,随着时间推移,将扩大我们所知协议的潜在攻击面。

这正是为什么这些协议本身也需要利用这些工具,以防止潜在的漏洞利用。 因此,这一转变应被视为一个机会,进一步增强整个DeFi堆栈的安全性。

对于用户来说,这些模型的出现不应成为提醒他们开始保护钱包的警钟。安全必须始终是绝对优先事项。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

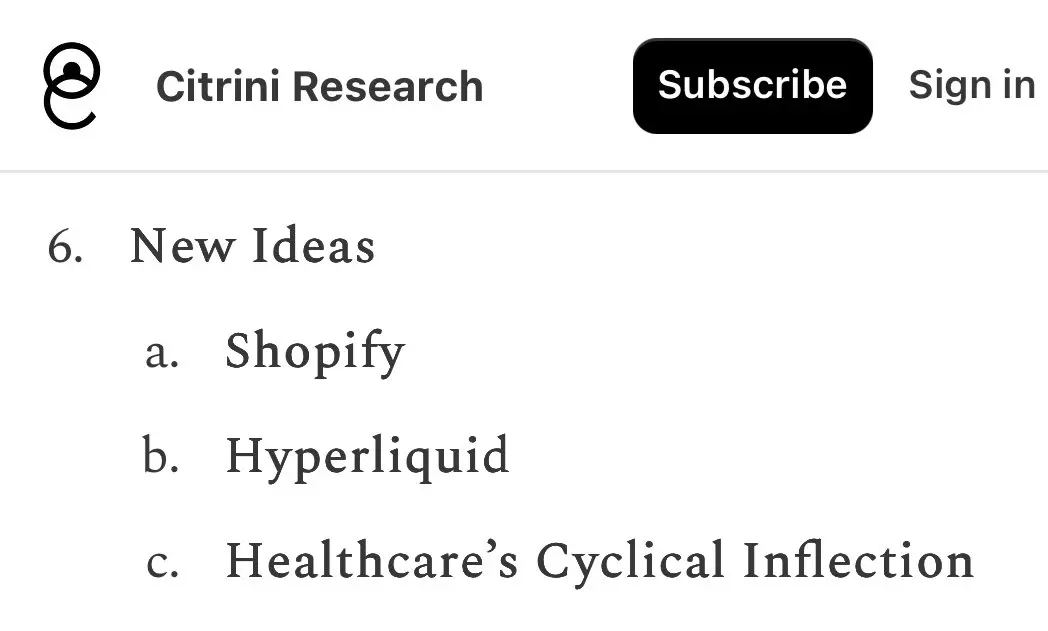

🔴 周五HYPE ETF的资金流出达290万美元……但没人关心。

今天,$HYPE 已完全抹去周五的下跌,从近期低点反弹了15%。

市场真正关注的是@citrini的最新报告。

在其“新想法”部分,Citrini将Hyperliquid描述为“对抗FTX失败的解药”。虽然该媒体一直看好Hyperliquid,但在其最新报告中将该协议作为交易想法提及,意义非凡。

Citrini是最大的独立金融研究Substack之一,远远超出加密圈的关注,尤其受到传统宏观和股票投资者的追捧。

换句话说,HYPE正逐渐超越纯粹的加密领域,进入更大投资者的视野。

Hyperliquid。

今天,$HYPE 已完全抹去周五的下跌,从近期低点反弹了15%。

市场真正关注的是@citrini的最新报告。

在其“新想法”部分,Citrini将Hyperliquid描述为“对抗FTX失败的解药”。虽然该媒体一直看好Hyperliquid,但在其最新报告中将该协议作为交易想法提及,意义非凡。

Citrini是最大的独立金融研究Substack之一,远远超出加密圈的关注,尤其受到传统宏观和股票投资者的追捧。

换句话说,HYPE正逐渐超越纯粹的加密领域,进入更大投资者的视野。

Hyperliquid。

HYPE-5.28%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 1

- 转发

- 分享

GateUser-bc2efd96:

1000倍氛围 🤑🔴 比特币ETF现已连续9天出现净流出。

在过去的九个交易日中,大约有28.4亿美元从美国现货比特币ETF中流出。

5月27日是这波连续流出的最差一天,净流出达7.334亿美元。

BlackRock经历了其历史上最大的一天资金流出(-5.278亿美元),在此期间总流出达19.5亿美元。

投资者正从比特币中撤出资金,转而配置到股票市场,这主要受到持续的人工智能繁荣推动。

在过去的九个交易日中,大约有28.4亿美元从美国现货比特币ETF中流出。

5月27日是这波连续流出的最差一天,净流出达7.334亿美元。

BlackRock经历了其历史上最大的一天资金流出(-5.278亿美元),在此期间总流出达19.5亿美元。

投资者正从比特币中撤出资金,转而配置到股票市场,这主要受到持续的人工智能繁荣推动。

BTC-2.16%

- 赞赏

- 2

- 评论

- 转发

- 分享

🟢 获取Plasma One的访问权限

目前处于测试版,@Plasma 正在打造一家新型银行,提供所有支出的3%返现和通过其赚取功能的最高6%年利率。

OAK为感兴趣的用户提供了10个独特的访问码以供尝试

💌 私信获取你的。

目前处于测试版,@Plasma 正在打造一家新型银行,提供所有支出的3%返现和通过其赚取功能的最高6%年利率。

OAK为感兴趣的用户提供了10个独特的访问码以供尝试

💌 私信获取你的。

XPL-2.89%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

是的,USDC成为主要报价资产对Hyperliquid来说极其看涨。这一公告为$HYPE 带来了$160M 额外的回购压力。

但让我们坦率地说,关于整个$USDH 故事的展开,仍然存在许多令人不安的问题。

最初关于USDH的假设是建立一个Hyperliquid本土的稳定币,能够捕获由闲置USDC产生的收益,并将这些价值重新导回生态系统。

现在,不到一年后,Coinbase和Circle实际上接管了局面,而Native Markets未能使USDH成为USDC的真正替代品。

令人质疑的是,Native Markets最初通过极力推动“Hyperliquid对齐”的叙事,获得了USDH的发行权,同时也受益于非常强大的生态系统连接。

当时,我们已经指出,团队似乎没有运营如此规模稳定币所需的能力。

结果不言自明:$USDH 的供应几乎没有增长,而USDC在Hyperliquid中仍然占据压倒性优势。

现在Native Markets正将与USDH相关的权益出售给Coinbase,就像这是一项普通的私有资产一样,尽管项目的大部分价值直接来自于Hyperliquid社区赋予的授权和合法性。

与此同时,许多HyperEVM团队投入了大量资源,接受了更差的流动性、更低的使用率和退化的用户体验,只为集成USDH并保持“对齐”生态系统。

另一个未解之谜是:原本用于推动采用和生态系统增长的50% USDH

但让我们坦率地说,关于整个$USDH 故事的展开,仍然存在许多令人不安的问题。

最初关于USDH的假设是建立一个Hyperliquid本土的稳定币,能够捕获由闲置USDC产生的收益,并将这些价值重新导回生态系统。

现在,不到一年后,Coinbase和Circle实际上接管了局面,而Native Markets未能使USDH成为USDC的真正替代品。

令人质疑的是,Native Markets最初通过极力推动“Hyperliquid对齐”的叙事,获得了USDH的发行权,同时也受益于非常强大的生态系统连接。

当时,我们已经指出,团队似乎没有运营如此规模稳定币所需的能力。

结果不言自明:$USDH 的供应几乎没有增长,而USDC在Hyperliquid中仍然占据压倒性优势。

现在Native Markets正将与USDH相关的权益出售给Coinbase,就像这是一项普通的私有资产一样,尽管项目的大部分价值直接来自于Hyperliquid社区赋予的授权和合法性。

与此同时,许多HyperEVM团队投入了大量资源,接受了更差的流动性、更低的使用率和退化的用户体验,只为集成USDH并保持“对齐”生态系统。

另一个未解之谜是:原本用于推动采用和生态系统增长的50% USDH

HYPE-5.28%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔴 HIP-3 市场刚刚创下新高,未平仓合约达 27 亿美元

随着人工智能股市热潮持续,@HyperliquidX 仍然是唯一在链上获得这些市场敞口的高质量平台。

数字清楚地反映了这一点:HIP-3 市场现在创下了未平仓合约的纪录水平。

仅凭 HIP-3,本身就已在整个市场中排名第二大去中心化交易所(DEX),仅次于 Hyperliquid,自身远超竞争对手。

优势无可争议。Hyperliquid。

附言:这也是我们决定在 OAK Research 上列出 TradFi 和 Hyperliquid 数据的另一个原因。

查看原文随着人工智能股市热潮持续,@HyperliquidX 仍然是唯一在链上获得这些市场敞口的高质量平台。

数字清楚地反映了这一点:HIP-3 市场现在创下了未平仓合约的纪录水平。

仅凭 HIP-3,本身就已在整个市场中排名第二大去中心化交易所(DEX),仅次于 Hyperliquid,自身远超竞争对手。

优势无可争议。Hyperliquid。

附言:这也是我们决定在 OAK Research 上列出 TradFi 和 Hyperliquid 数据的另一个原因。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

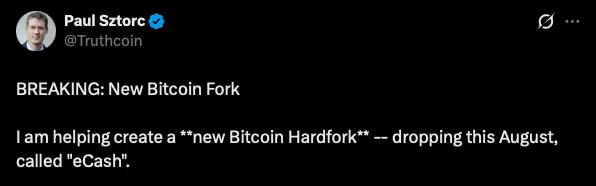

🔴 一种试图重新分配中本聪的比特币的比特币硬分叉……为什么你应该保持警惕?

几天前,开发者 @Truthcoin 宣布了 eCash,这是预计在2026年8月进行的比特币硬分叉。

从区块 964,000 开始,网络将分裂成两个独立的链。它们将共享相同的历史,但遵循不同的规则。

从技术角度来看,eCash 与比特币仍然非常接近,但有一些关键差异:

◽️ 通过 BIP-300 和 BIP-301 激活驱动链:旨在通过更多的可编程性和可扩展性扩展比特币的功能。

(它们的集成多年来一直被比特币社区拒绝,因此需要进行分叉)。

◽️ 重新分配中本聪的部分比特币:实际上是修改网络的初始状态。

与任何分叉一样,比特币持有者将自动获得等量的 eCash。

这就是主要问题所在:eCash 不包含重放保护。

分叉后,两个区块链将共享相同的 UTXO 集、密钥、交易格式和签名。

如果你发送 1 BTC,该交易可以在 eCash 上被重放,并在未经你同意的情况下花费你的 eCash。甚至可能反过来 (即使 Sztorc 声称不是这样)。

但这还不是全部。要与 eCash 交互,你需要使用新软件并导入你的私钥,这些私钥与比特币的私钥相同。

简而言之,鉴于所有这些,最安全的方法就是:不要与 eCash 交互。

查看原文几天前,开发者 @Truthcoin 宣布了 eCash,这是预计在2026年8月进行的比特币硬分叉。

从区块 964,000 开始,网络将分裂成两个独立的链。它们将共享相同的历史,但遵循不同的规则。

从技术角度来看,eCash 与比特币仍然非常接近,但有一些关键差异:

◽️ 通过 BIP-300 和 BIP-301 激活驱动链:旨在通过更多的可编程性和可扩展性扩展比特币的功能。

(它们的集成多年来一直被比特币社区拒绝,因此需要进行分叉)。

◽️ 重新分配中本聪的部分比特币:实际上是修改网络的初始状态。

与任何分叉一样,比特币持有者将自动获得等量的 eCash。

这就是主要问题所在:eCash 不包含重放保护。

分叉后,两个区块链将共享相同的 UTXO 集、密钥、交易格式和签名。

如果你发送 1 BTC,该交易可以在 eCash 上被重放,并在未经你同意的情况下花费你的 eCash。甚至可能反过来 (即使 Sztorc 声称不是这样)。

但这还不是全部。要与 eCash 交互,你需要使用新软件并导入你的私钥,这些私钥与比特币的私钥相同。

简而言之,鉴于所有这些,最安全的方法就是:不要与 eCash 交互。

- 赞赏

- 点赞

- 评论

- 转发

- 分享