emilyvuong

現在、コンテンツはありません

emilyvuong

🔥ビッグテックのAI CapExが米国防支出を間もなく超える

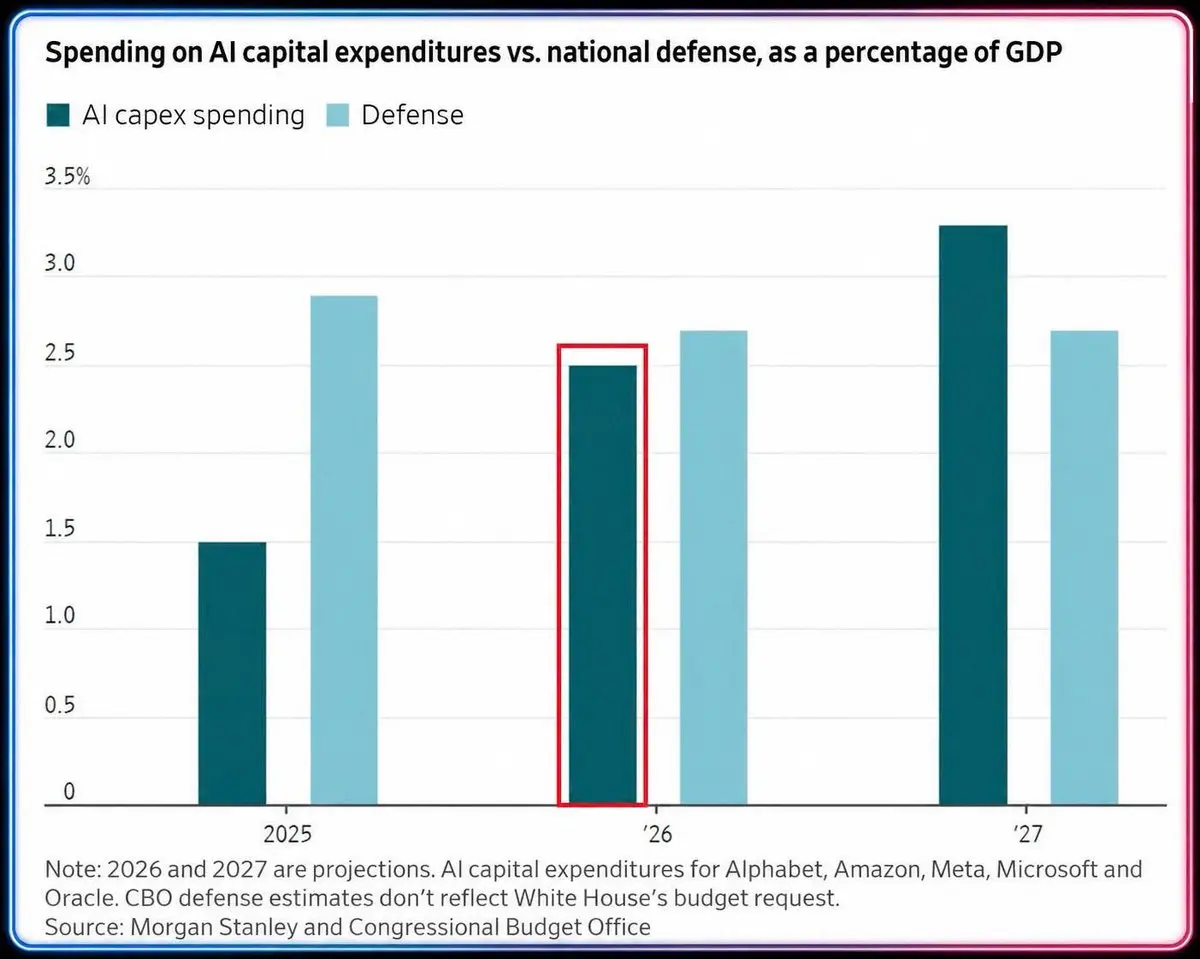

Alphabet、Amazon、Meta、Microsoft、OracleのAI CapExは2026年に米GDPの2.5%に達し、2025年の1.5%から増加する見込み。

2027年までに、この数字は米GDPの3.2%に上昇し、歴史上初めて米国防支出(約GDPの2.7%)を超える見込み。

5人のテクノロジーCEOが、国家防衛予算よりも大規模なAIインフラへの資金配分を決定している。これは、AI競争が通常の「企業支出」の枠を超え、米国のGDP構造を形成する要素となったことを示す兆候である。

原文表示Alphabet、Amazon、Meta、Microsoft、OracleのAI CapExは2026年に米GDPの2.5%に達し、2025年の1.5%から増加する見込み。

2027年までに、この数字は米GDPの3.2%に上昇し、歴史上初めて米国防支出(約GDPの2.7%)を超える見込み。

5人のテクノロジーCEOが、国家防衛予算よりも大規模なAIインフラへの資金配分を決定している。これは、AI競争が通常の「企業支出」の枠を超え、米国のGDP構造を形成する要素となったことを示す兆候である。

- 報酬

- いいね

- コメント

- リポスト

- 共有

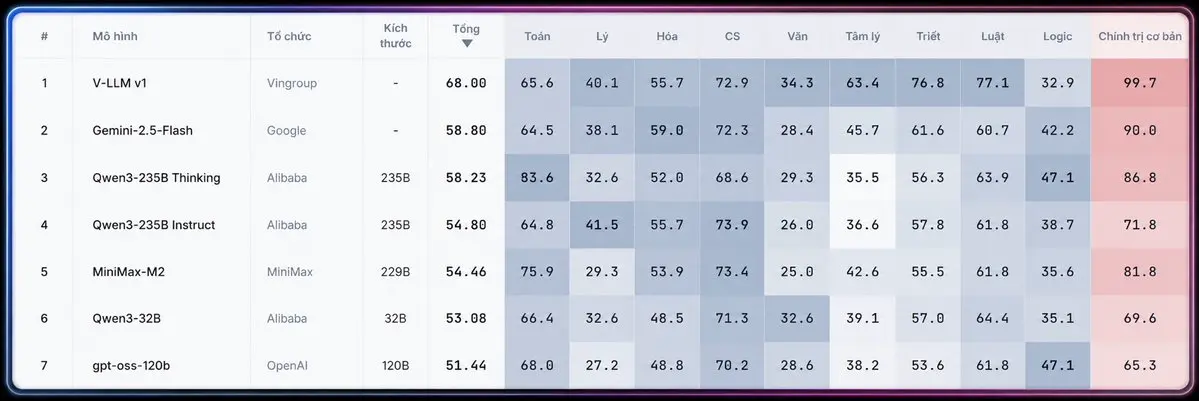

🇻🇳ベトナム、AIモデルV-LLMを発表:政治分析でトップ、V-Benchランキングで首位

7月6日、VinUniはV-Benchを発表。これはLLMのベトナム語能力を評価するベンチマークであり、40,000以上の質問に基づいている。最初の結果は15モデル:

- V-LLM v1 (Vingroup): 68.00点 - 第1位

- Gemini-2.5-Flash (Google): 58.80

- Qwen3-235B Thinking (Alibaba): 58.23

ベトナムが正式にLLMの地図に名を連ねた。詳細スコア:

- 基礎政治:99.7 - ほぼ完璧、表で最高

- 論理:32.9 - トップ7中最下位。

モデルはカリキュラムに関してはほぼ完璧だが、推論は最低だった。付随して、法律77.1、哲学76.8、一方で文学34.3、物理40.1。おそらくこれはVinの訓練方針によるものだろう。

注意点として、表内の競合はGemini Flashバージョンとオープンソースモデルであり、GPT-5、Gemini Pro、Claudeは含まれていない。

原文表示7月6日、VinUniはV-Benchを発表。これはLLMのベトナム語能力を評価するベンチマークであり、40,000以上の質問に基づいている。最初の結果は15モデル:

- V-LLM v1 (Vingroup): 68.00点 - 第1位

- Gemini-2.5-Flash (Google): 58.80

- Qwen3-235B Thinking (Alibaba): 58.23

ベトナムが正式にLLMの地図に名を連ねた。詳細スコア:

- 基礎政治:99.7 - ほぼ完璧、表で最高

- 論理:32.9 - トップ7中最下位。

モデルはカリキュラムに関してはほぼ完璧だが、推論は最低だった。付随して、法律77.1、哲学76.8、一方で文学34.3、物理40.1。おそらくこれはVinの訓練方針によるものだろう。

注意点として、表内の競合はGemini Flashバージョンとオープンソースモデルであり、GPT-5、Gemini Pro、Claudeは含まれていない。

- 報酬

- いいね

- コメント

- リポスト

- 共有

🇻🇳ベトナムがAIモデル競争に参入:V-LLMが登場、V-Benchランキングでトップに

7月6日、VinUniはLLMのベトナム語能力を評価するベンチマーク「V-Bench」を発表。40,000以上の質問に基づいて構築。初回の結果は15モデル:

- V-LLM v1(Vingroup):68.00点 - 首位

- Gemini-2.5-Flash(Google):58.80

- Qwen3-235B Thinking(Alibaba):58.23

ベトナムが正式にLLMマップに名を連ねた。詳細スコア

- 政治基礎:99.7 - ほぼ満点、表で最高

- 論理:32.9 - トップ7中最下位。

モデルは教育課程においてほぼ完璧だが、推論では最下位。付随して法律77.1、哲学76.8 - 一方、文学34.3、物理40.1。おそらくこれはVinの訓練方針によるものだろう。

注:表内の対戦相手はGemini Flash版とオープンソースモデルであり、GPT-5、Gemini Pro、Claudeは含まれていない。

原文表示7月6日、VinUniはLLMのベトナム語能力を評価するベンチマーク「V-Bench」を発表。40,000以上の質問に基づいて構築。初回の結果は15モデル:

- V-LLM v1(Vingroup):68.00点 - 首位

- Gemini-2.5-Flash(Google):58.80

- Qwen3-235B Thinking(Alibaba):58.23

ベトナムが正式にLLMマップに名を連ねた。詳細スコア

- 政治基礎:99.7 - ほぼ満点、表で最高

- 論理:32.9 - トップ7中最下位。

モデルは教育課程においてほぼ完璧だが、推論では最下位。付随して法律77.1、哲学76.8 - 一方、文学34.3、物理40.1。おそらくこれはVinの訓練方針によるものだろう。

注:表内の対戦相手はGemini Flash版とオープンソースモデルであり、GPT-5、Gemini Pro、Claudeは含まれていない。

- 報酬

- いいね

- コメント

- リポスト

- 共有

🔥Lean Ethereum - Vitalik は本当に本気で復活させている

$ETH

Vitalik が「Lean Ethereum」ロードマップのアップデートを発表 - 依存症者たちはこれを「イーサリアム史上3番目に大きなプロトコルオーバーホール」と呼び、The Merge に次ぐものと位置づけている。

🔴3つの核心的な変更:

- 検証を直接再実行ではなく STARK 再帰に移行し、プロトコルの公式コアコンポーネントとする - 同時に量子コンピュータに対して脆弱な部分はすべて耐量子安全ソリューションに置き換える。量子安全性の優先度が大幅に高まり、耐量子 blob 設計が緊急課題となる。

- ステート構造の書き換え: 現在の「動的ステート」は維持するが拡張は穏やかにし、より安価でスケーラブルだが制約の多い新しいステートタイプ(keyed nonces、ring buffer、UTXO...)を追加。2030年シナリオ: 旧型ステート約2TBと新型ステート100TBが並行。アプリケーションの書き換えは必須ではないが、ERC-20 トークンが新しいモデルに移行すると取引手数料が10倍以上削減できる。

- プライバシーと形式検証を当初から設計目標とし、後付け機能ではなくなる。イーサリアムは EVM に加えて別の「VM」(leanISA または RISC-V)を追加し、STARK

原文表示$ETH

Vitalik が「Lean Ethereum」ロードマップのアップデートを発表 - 依存症者たちはこれを「イーサリアム史上3番目に大きなプロトコルオーバーホール」と呼び、The Merge に次ぐものと位置づけている。

🔴3つの核心的な変更:

- 検証を直接再実行ではなく STARK 再帰に移行し、プロトコルの公式コアコンポーネントとする - 同時に量子コンピュータに対して脆弱な部分はすべて耐量子安全ソリューションに置き換える。量子安全性の優先度が大幅に高まり、耐量子 blob 設計が緊急課題となる。

- ステート構造の書き換え: 現在の「動的ステート」は維持するが拡張は穏やかにし、より安価でスケーラブルだが制約の多い新しいステートタイプ(keyed nonces、ring buffer、UTXO...)を追加。2030年シナリオ: 旧型ステート約2TBと新型ステート100TBが並行。アプリケーションの書き換えは必須ではないが、ERC-20 トークンが新しいモデルに移行すると取引手数料が10倍以上削減できる。

- プライバシーと形式検証を当初から設計目標とし、後付け機能ではなくなる。イーサリアムは EVM に加えて別の「VM」(leanISA または RISC-V)を追加し、STARK

- 報酬

- いいね

- コメント

- リポスト

- 共有

🔥アメリカ株式市場の時価総額が過去最高の81兆ドルに達し、世界全体(167兆ドル)の48%を占める

比較すると、この数字は:

- 中国(第2位の市場、17兆ドル)の4.8倍大きい

- 続く18の市場を合計したものよりも大きい

- マグニフィセント・セブン(Mag7)だけで時価総額22兆ドルと、中国市場全体を上回る

アメリカ経済は世界GDPの約26%に過ぎないが、世界の株式時価総額の48%を占める – この乖離は、グローバルな資金が少数のテクノロジー株に過度に集中していることを反映しており、国際投資ファンドがこれらの株をグローバル指数を通じて間接的に保有していることから、集中リスクを生み出している。

原文表示比較すると、この数字は:

- 中国(第2位の市場、17兆ドル)の4.8倍大きい

- 続く18の市場を合計したものよりも大きい

- マグニフィセント・セブン(Mag7)だけで時価総額22兆ドルと、中国市場全体を上回る

アメリカ経済は世界GDPの約26%に過ぎないが、世界の株式時価総額の48%を占める – この乖離は、グローバルな資金が少数のテクノロジー株に過度に集中していることを反映しており、国際投資ファンドがこれらの株をグローバル指数を通じて間接的に保有していることから、集中リスクを生み出している。

- 報酬

- いいね

- コメント

- リポスト

- 共有

🔥海外資金の米国株への流入、24年ぶりのペースに

2026年初来、世界の投資ファンドから米国株への資金流入は運用資産総額(AUM)の約2.5%に達し、歴史的に異常な高水準となっている。

この数字は5月末から2倍以上に増加しており、当時の資金流入比率はわずかAUMの1〜1.2%だった。加速は6月中旬から顕著になり、2026年の資金流入のグラフはこの期間にほぼ垂直に上昇し、それまでの比較的安定した上昇軌道から完全に乖離している。

流入が最も多かった年の上位10%と流出が最も多かった年の下位10%を除くと、「典型的な」平均(25〜75パーセンタイル)は、同じ時期でAUMの約1.5%にとどまる。

さらに注目すべき点は、2026年の現在のAUMの2.5%という水準が、年間の25〜75パーセンタイルの上限(推定約1〜1.5%のAUM)さえも上回っていることだ。つまり、半年足らずで、2026年の資金流入は、歴史的にほとんどの年(50%)が12ヶ月で達成した水準を超えたのである。

これは、外国人投資家の米国株に対する需要が異常な水準にあるという定量的な証拠であり、市場のセンチメントではない。6月中旬から資金流入が急加速したのは、市場がマクロ変動(FRB、地政学的緊張)に揺れる時期と正確に一致しており、これが一時的な「逃避」資金なのか、それとも米国資産への長期的な資本再配分のトレンドなのかという疑

原文表示2026年初来、世界の投資ファンドから米国株への資金流入は運用資産総額(AUM)の約2.5%に達し、歴史的に異常な高水準となっている。

この数字は5月末から2倍以上に増加しており、当時の資金流入比率はわずかAUMの1〜1.2%だった。加速は6月中旬から顕著になり、2026年の資金流入のグラフはこの期間にほぼ垂直に上昇し、それまでの比較的安定した上昇軌道から完全に乖離している。

流入が最も多かった年の上位10%と流出が最も多かった年の下位10%を除くと、「典型的な」平均(25〜75パーセンタイル)は、同じ時期でAUMの約1.5%にとどまる。

さらに注目すべき点は、2026年の現在のAUMの2.5%という水準が、年間の25〜75パーセンタイルの上限(推定約1〜1.5%のAUM)さえも上回っていることだ。つまり、半年足らずで、2026年の資金流入は、歴史的にほとんどの年(50%)が12ヶ月で達成した水準を超えたのである。

これは、外国人投資家の米国株に対する需要が異常な水準にあるという定量的な証拠であり、市場のセンチメントではない。6月中旬から資金流入が急加速したのは、市場がマクロ変動(FRB、地政学的緊張)に揺れる時期と正確に一致しており、これが一時的な「逃避」資金なのか、それとも米国資産への長期的な資本再配分のトレンドなのかという疑

- 報酬

- いいね

- コメント

- リポスト

- 共有

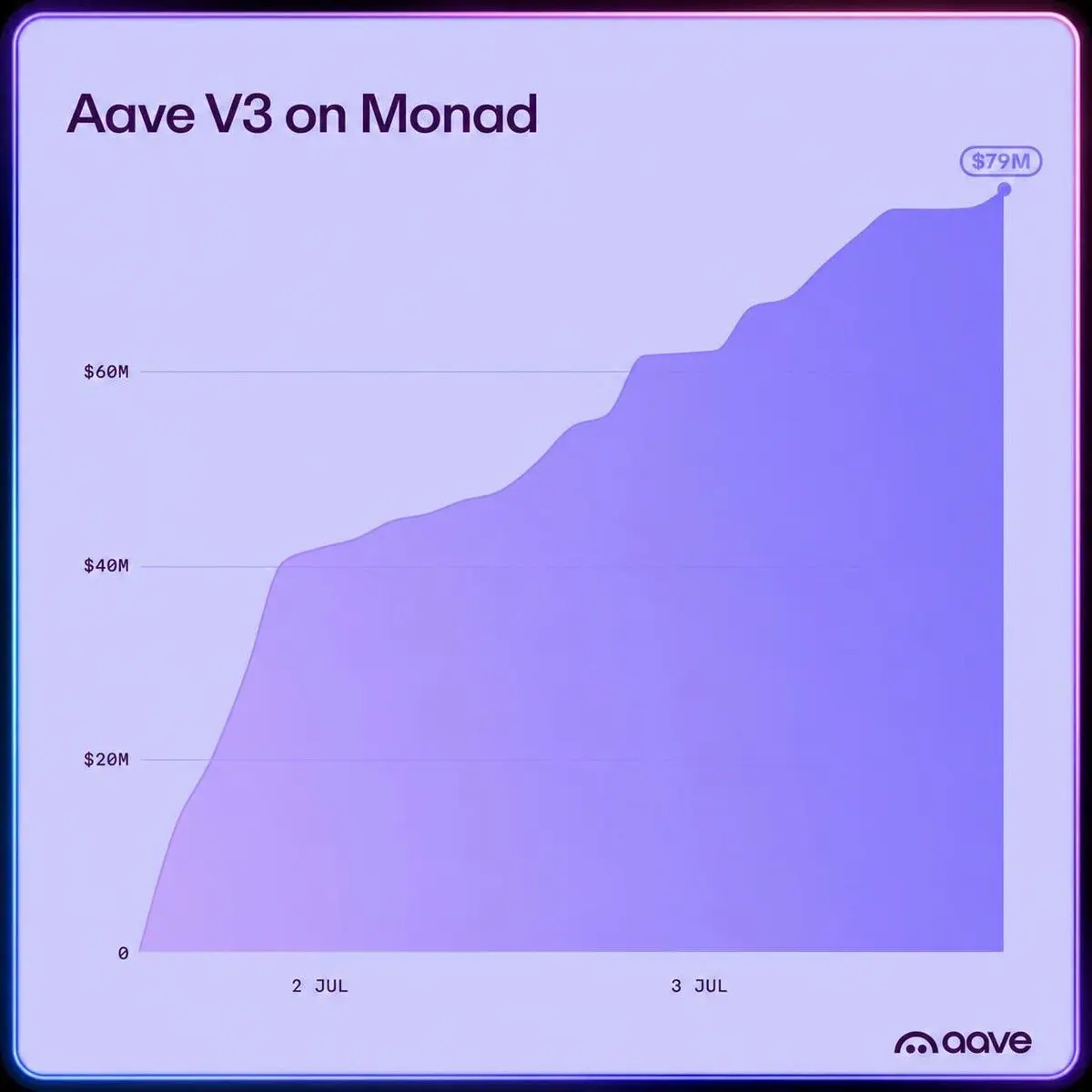

🔥AaveがMonad上で爆発的に普及、わずか48時間で$100M ユーザーのデポジットを集める

Aave V3が正式にMonad上でローンチされました。MonadはJump Tradingの元エンジニアチームが開発したEVMレイヤー1で、約10,000 TPSの速度と約800msの取引完了時間を誇ります。

開始からわずか24時間で、Aaveは$75M 預金を超えました。ローンチから48時間後には、この数字は1億ドルを超えました。比較すると、6月初旬のMonadネットワーク全体のTVLは約3億5950万ドルでした。つまり、Aaveだけでわずか2日間でチェーン全体のTVLの4分の1以上を占めたことになります。

主な原動力はインセンティブから来ています。Monad財団は初年度に$15M 流動性報酬を確約し、同時に最低6ヶ月間は最低1,000万GHOを購入して保有することを約束しています。Aave DAOはさらに50万GHOを追加しています。

並行して、Ethereum上のAave V4も3月末のローンチからわずか数ヶ月で$250M 預金の節目を達成しました。AaveのCEOは次の目標を10億ドルと設定しています。

Monadはまだ約7ヶ月しか運用されておらず、長期的なリスクを評価するにはあまりにも新しい状態です。特に、Monadのオンチェーン活動がメインネット期間と比較して大幅に減少

原文表示Aave V3が正式にMonad上でローンチされました。MonadはJump Tradingの元エンジニアチームが開発したEVMレイヤー1で、約10,000 TPSの速度と約800msの取引完了時間を誇ります。

開始からわずか24時間で、Aaveは$75M 預金を超えました。ローンチから48時間後には、この数字は1億ドルを超えました。比較すると、6月初旬のMonadネットワーク全体のTVLは約3億5950万ドルでした。つまり、Aaveだけでわずか2日間でチェーン全体のTVLの4分の1以上を占めたことになります。

主な原動力はインセンティブから来ています。Monad財団は初年度に$15M 流動性報酬を確約し、同時に最低6ヶ月間は最低1,000万GHOを購入して保有することを約束しています。Aave DAOはさらに50万GHOを追加しています。

並行して、Ethereum上のAave V4も3月末のローンチからわずか数ヶ月で$250M 預金の節目を達成しました。AaveのCEOは次の目標を10億ドルと設定しています。

Monadはまだ約7ヶ月しか運用されておらず、長期的なリスクを評価するにはあまりにも新しい状態です。特に、Monadのオンチェーン活動がメインネット期間と比較して大幅に減少

- 報酬

- 1

- 1

- リポスト

- 共有

🔥NHNNがVingroup、Sun Group、Masteriseに752兆ドンのバルブを開放:ベトナム、成長リスクを国有化

NHNNは、Vingroup、Sun Group、Masteriseが実施する18件のプロジェクトに係る新規発生債務を、年間与信成長枠の計算から除外することを認めた。規模:総資金調達需要は約752,138兆ドン(2026年210,047兆ドン、2027年244,188兆ドン、2028年187,018兆ドン)、3年間で約287億ドル。

🔴この免除メカニズムの技術的本質は、NHNNが同時に3つのボトルネックを解消していることにある:

- 年間与信成長率

- 短期資金の長期貸出比率

- 単一顧客・関連顧客グループへの与信限度枠

→その証拠に、NHNNは7月1日より短期資金の長期貸出比率の上限を30%から40%に引き上げた。

287億ドルの借入規模では、いかなる銀行も(ビッグ4でさえも)、関連顧客グループへの与信限度枠を超えずに融資することは不可能である(2024年信用機関法はこの上限を自己資本の10%/15%へと段階的に引き締めている)。NHNNはシンジケートローンを奨励することで対応し、限度額を超えた場合はNHNNに報告し、首相が決定する。

→障壁は、財務の技術的基準ではなく、政治的承認によって取り除かれるのである。

🔴なぜ「企業救済の手を差し伸べる」で

原文表示NHNNは、Vingroup、Sun Group、Masteriseが実施する18件のプロジェクトに係る新規発生債務を、年間与信成長枠の計算から除外することを認めた。規模:総資金調達需要は約752,138兆ドン(2026年210,047兆ドン、2027年244,188兆ドン、2028年187,018兆ドン)、3年間で約287億ドル。

🔴この免除メカニズムの技術的本質は、NHNNが同時に3つのボトルネックを解消していることにある:

- 年間与信成長率

- 短期資金の長期貸出比率

- 単一顧客・関連顧客グループへの与信限度枠

→その証拠に、NHNNは7月1日より短期資金の長期貸出比率の上限を30%から40%に引き上げた。

287億ドルの借入規模では、いかなる銀行も(ビッグ4でさえも)、関連顧客グループへの与信限度枠を超えずに融資することは不可能である(2024年信用機関法はこの上限を自己資本の10%/15%へと段階的に引き締めている)。NHNNはシンジケートローンを奨励することで対応し、限度額を超えた場合はNHNNに報告し、首相が決定する。

→障壁は、財務の技術的基準ではなく、政治的承認によって取り除かれるのである。

🔴なぜ「企業救済の手を差し伸べる」で

- 報酬

- いいね

- コメント

- リポスト

- 共有

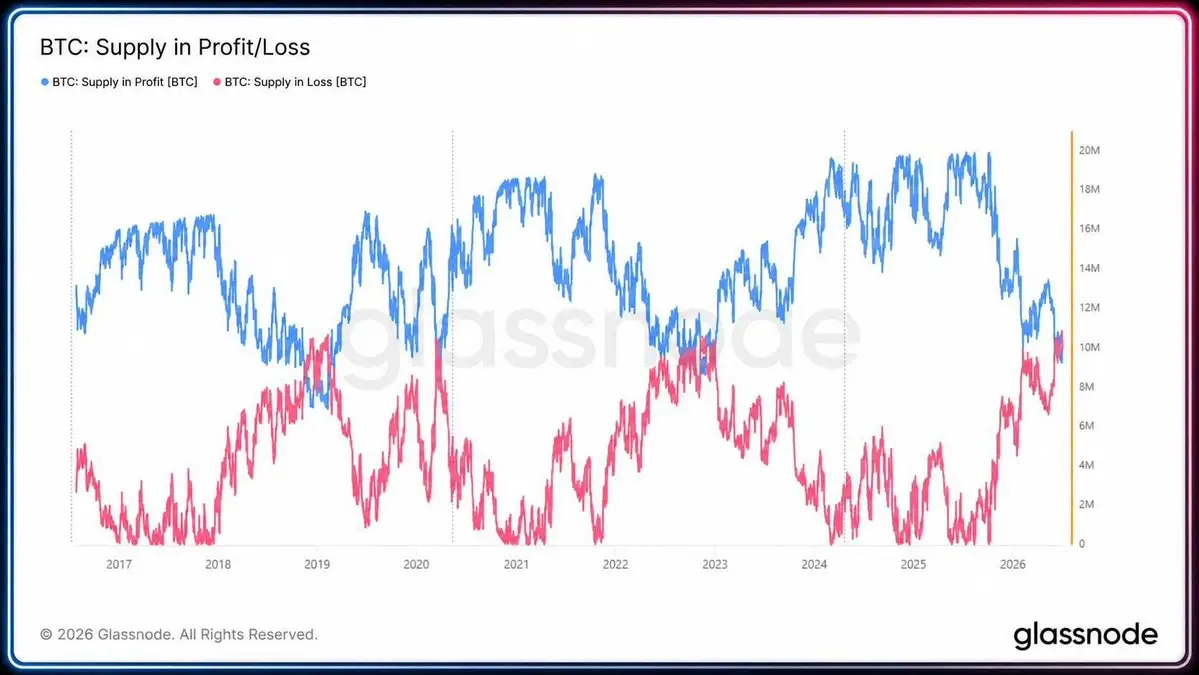

🔥このサイクルで初めて: $BTC 含み損のコイン数が過半数を占める

🔴Glassnodeによると、10.83M BTCが含み損状態にあるのに対し、含み益は9.22M。価格が$61.3Kに達した4/6からクロスオーバーシグナルが現れ、現在も乖離は反転の兆しを見せていない。

BTCは現在約$61Kで、史上最高値$126K 2025年10月比51%安。

🔴なぜこのシグナルが過去のサイクルより早く到来したのか?

2022年、含み損が含み益を上回ったのはBTCが最高値から約70%下落した時だった。今回はわずか-51%でその状態に達した。

原因は、多くの$BTC が$90K-$$120K 帯で現物ETFやDATを通じて取引されたことにある。

→ 価格が適度に下落するだけで、数百万のBTCが同時に含み損に転じる。しかしポジティブな点は、大半がETFや機関投資家の手にあり、含み損にもかかわらず売却されていないことだ。これが、$BTC 今回のシーズンが前回ほど暴落しなかった理由でもある。

🔴歴史は何を語るか?

同様のクロスオーバーは過去に: 2015年は約1年、2019年は約6ヶ月、2020年3月は約1ヶ月、2022年は約6ヶ月続いた。

これらのクロスオーバーに共通点がある: すべてFRBの政策転換や流動性供給によって終結した。しかし現在は逆だ - Warshは引き締め姿勢を維持し、利下げ

🔴Glassnodeによると、10.83M BTCが含み損状態にあるのに対し、含み益は9.22M。価格が$61.3Kに達した4/6からクロスオーバーシグナルが現れ、現在も乖離は反転の兆しを見せていない。

BTCは現在約$61Kで、史上最高値$126K 2025年10月比51%安。

🔴なぜこのシグナルが過去のサイクルより早く到来したのか?

2022年、含み損が含み益を上回ったのはBTCが最高値から約70%下落した時だった。今回はわずか-51%でその状態に達した。

原因は、多くの$BTC が$90K-$$120K 帯で現物ETFやDATを通じて取引されたことにある。

→ 価格が適度に下落するだけで、数百万のBTCが同時に含み損に転じる。しかしポジティブな点は、大半がETFや機関投資家の手にあり、含み損にもかかわらず売却されていないことだ。これが、$BTC 今回のシーズンが前回ほど暴落しなかった理由でもある。

🔴歴史は何を語るか?

同様のクロスオーバーは過去に: 2015年は約1年、2019年は約6ヶ月、2020年3月は約1ヶ月、2022年は約6ヶ月続いた。

これらのクロスオーバーに共通点がある: すべてFRBの政策転換や流動性供給によって終結した。しかし現在は逆だ - Warshは引き締め姿勢を維持し、利下げ

BTC-1.28%

- 報酬

- 3

- 3

- リポスト

- 共有

CryptoPlus:

素晴らしい分析もっと見る

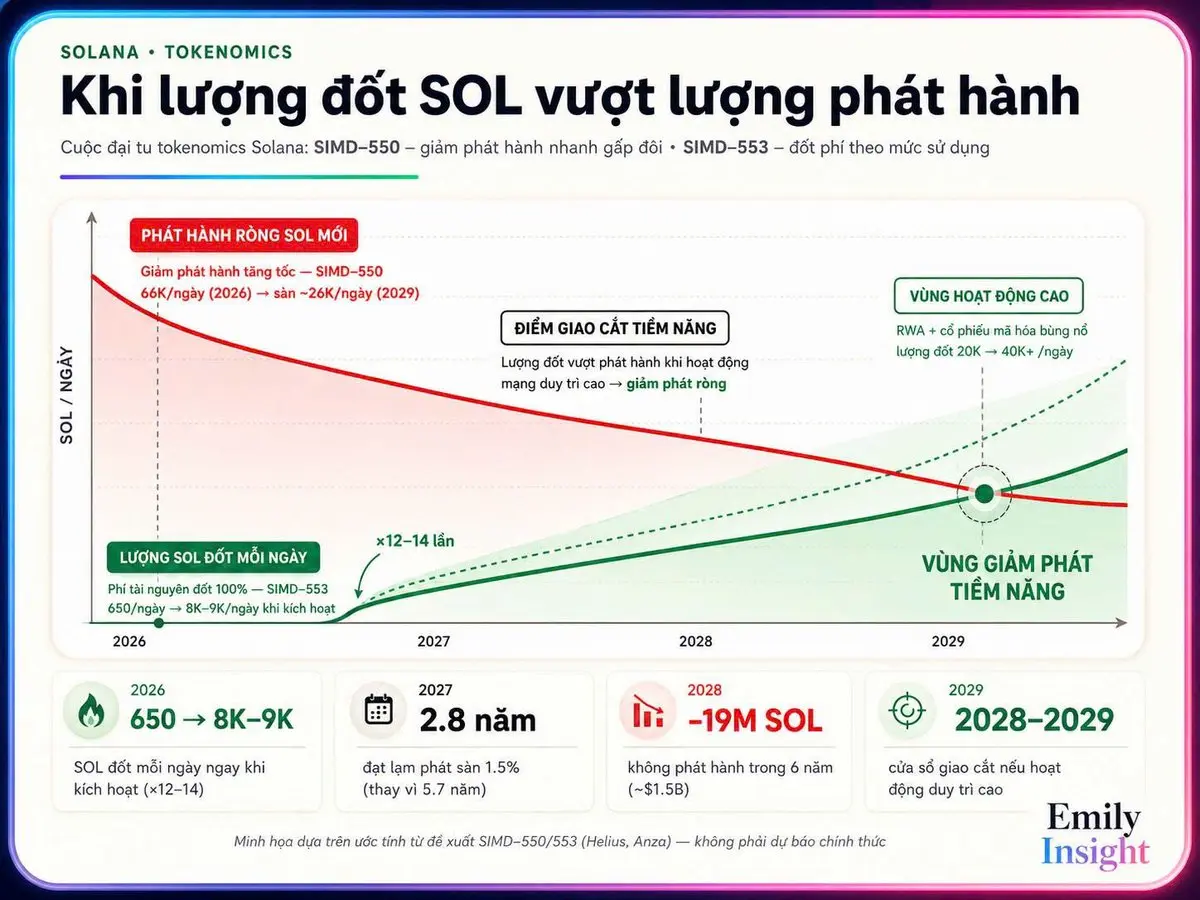

🔥SOLが史上最大のトークノミクス改革を迎えようとしている

Solanaは現在、1日あたり約65K SOLを発行しているが、焼却は約650 SOLのみ。毎日何億ものトランザクションがチェーン上で処理されているにもかかわらず、トークンはほとんど価値を保持できていない。

この状況を改善するために、SIMD-550と553の2つの提案が生まれ、AnzaのCEOは両方とも2026年中に実装されることを確認した。

🔴SIMD-550: 供給削減速度を2倍に

- インフレ率の低下速度が年15%から年30%に上昇

- インフレ率が最低水準の1.5%に達するまでの期間が5.7年から2.8年に短縮

- 今後6年間で約19M SOL(約15億ドル)が発行されない

🔴SIMD-553: 取引が多ければ多いほど、焼却も強力に

- 各トランザクションのネットワーク占有率に応じたリソース手数料を追加し、100%焼却

- 基本焼却量が650から7,500~9,000 SOL/日に跳ね上がる(12~14倍)

- 市場が再びブルランに戻れば、この数字は10K~60K+ SOL/日に達する可能性があると推定

🔴$SOLのデフレ問題:

現在の1日あたり65Kの発行では、すぐにデフレにはできない。しかし2028~2029年、インフレ率が1.5%になれば、発行量は1日あたり約26K SOLに減少する。その時点でネッ

原文表示Solanaは現在、1日あたり約65K SOLを発行しているが、焼却は約650 SOLのみ。毎日何億ものトランザクションがチェーン上で処理されているにもかかわらず、トークンはほとんど価値を保持できていない。

この状況を改善するために、SIMD-550と553の2つの提案が生まれ、AnzaのCEOは両方とも2026年中に実装されることを確認した。

🔴SIMD-550: 供給削減速度を2倍に

- インフレ率の低下速度が年15%から年30%に上昇

- インフレ率が最低水準の1.5%に達するまでの期間が5.7年から2.8年に短縮

- 今後6年間で約19M SOL(約15億ドル)が発行されない

🔴SIMD-553: 取引が多ければ多いほど、焼却も強力に

- 各トランザクションのネットワーク占有率に応じたリソース手数料を追加し、100%焼却

- 基本焼却量が650から7,500~9,000 SOL/日に跳ね上がる(12~14倍)

- 市場が再びブルランに戻れば、この数字は10K~60K+ SOL/日に達する可能性があると推定

🔴$SOLのデフレ問題:

現在の1日あたり65Kの発行では、すぐにデフレにはできない。しかし2028~2029年、インフレ率が1.5%になれば、発行量は1日あたり約26K SOLに減少する。その時点でネッ

- 報酬

- いいね

- 1

- 1

- 共有

GateUser-9912661b:

Sol TUを月へ連れて行こう

- 報酬

- 9

- 1

- リポスト

- 共有

GateUser-04510f5d:

トークン化株式とNFPの余波による暗号資産収入の最大化 最近の弱いNFP(非農業部門雇用者数)データは利上げ確率を大きく揺るがし、さまざまな資産クラスに大きな波及効果をもたらしました。市場がこれらのマクロ経済シフトに反応する中、一般的にgStocksとして知られるトークン化株式は、分散投資を求めるトレーダーにとってますます魅力的な選択肢となっています。

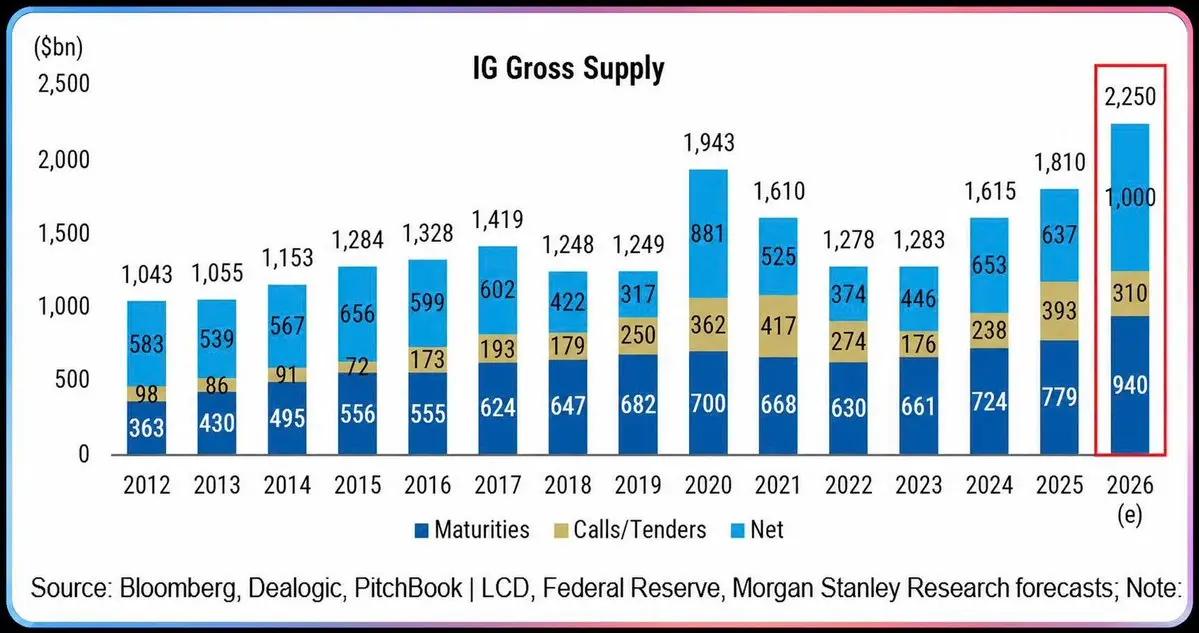

🔴米国IG債発行が記録更新 - AI設備投資が主要因

米国投資適格(IG)債の総発行額は、2026会計年度に$2.25Tに達すると予測され、過去最高となる - 2020年の旧記録$1.943Tを上回り(+15.8%)、2025年の$1.81Tから24.3%増加する見込み。

具体的な内訳:

- 満期(償還):$940B

- コール/テンダー:$310B

- ネット供給(純発行):$1T - 2012年以来のデータで最高

ネット供給 $1T は2012年以来最大の数字であり、2025年の水準 $637B を大きく上回る(+57%)。これは、米国企業が長期債務による借入を強化して設備投資(キャペックス)の資金調達を行っている証拠であり、ビッグテック(マイクロソフト、メタ、グーグル、アマゾン、オラクルなど)によるデータセンター/AIインフラ投資の波が、従来のような満期償還の借り換えだけでなく、資金需要急増の主因となっていることを示している。

原文表示米国投資適格(IG)債の総発行額は、2026会計年度に$2.25Tに達すると予測され、過去最高となる - 2020年の旧記録$1.943Tを上回り(+15.8%)、2025年の$1.81Tから24.3%増加する見込み。

具体的な内訳:

- 満期(償還):$940B

- コール/テンダー:$310B

- ネット供給(純発行):$1T - 2012年以来のデータで最高

ネット供給 $1T は2012年以来最大の数字であり、2025年の水準 $637B を大きく上回る(+57%)。これは、米国企業が長期債務による借入を強化して設備投資(キャペックス)の資金調達を行っている証拠であり、ビッグテック(マイクロソフト、メタ、グーグル、アマゾン、オラクルなど)によるデータセンター/AIインフラ投資の波が、従来のような満期償還の借り換えだけでなく、資金需要急増の主因となっていることを示している。

- 報酬

- いいね

- コメント

- リポスト

- 共有

🔴AIは解雇の波を長期化させる原因であり続けている

テクノロジー業界は2026年6月に15,503件の削減を記録し、前年同期比935%増加した。詳細は以下の通り:

- 2026年年初来、テクノロジーは合計139,156件の雇用を削減 - 2025年年初来(76,214件)比82.6%増

- テクノロジーは現在、2026年年初来の米国経済全体の削減数(443,604件)の31%を占める - 調査対象の29業界の中で最大のシェア

- 6月単独では、テクノロジーが市場全体の削減数(45,849件)の3分の1を占める

テクノロジーは、6月のデータで前年比3桁の削減増加を示した唯一の業界である。他の大半の業界(小売、金融、娯楽)が2025年比で削減数を大幅に減少させている一方、テクノロジーだけが逆方向に向かっている。

これは、コードレビュー、カスタマーサポート、QAテストに至るまで、AIを運用プロセスに最も早く導入した業界である。

-> AIがテクノロジー業界のエントリーからミッドレベルのポジションを代替する傾向が、数字で明確に示されている。

しかし、この数字は、2026年年初来の米国経済全体の削減数が、昨年の政府部門の削減により2025年年初来比で実際には40%減少していることによっても、さらに強調されている。

原文表示テクノロジー業界は2026年6月に15,503件の削減を記録し、前年同期比935%増加した。詳細は以下の通り:

- 2026年年初来、テクノロジーは合計139,156件の雇用を削減 - 2025年年初来(76,214件)比82.6%増

- テクノロジーは現在、2026年年初来の米国経済全体の削減数(443,604件)の31%を占める - 調査対象の29業界の中で最大のシェア

- 6月単独では、テクノロジーが市場全体の削減数(45,849件)の3分の1を占める

テクノロジーは、6月のデータで前年比3桁の削減増加を示した唯一の業界である。他の大半の業界(小売、金融、娯楽)が2025年比で削減数を大幅に減少させている一方、テクノロジーだけが逆方向に向かっている。

これは、コードレビュー、カスタマーサポート、QAテストに至るまで、AIを運用プロセスに最も早く導入した業界である。

-> AIがテクノロジー業界のエントリーからミッドレベルのポジションを代替する傾向が、数字で明確に示されている。

しかし、この数字は、2026年年初来の米国経済全体の削減数が、昨年の政府部門の削減により2025年年初来比で実際には40%減少していることによっても、さらに強調されている。

- 報酬

- いいね

- コメント

- リポスト

- 共有

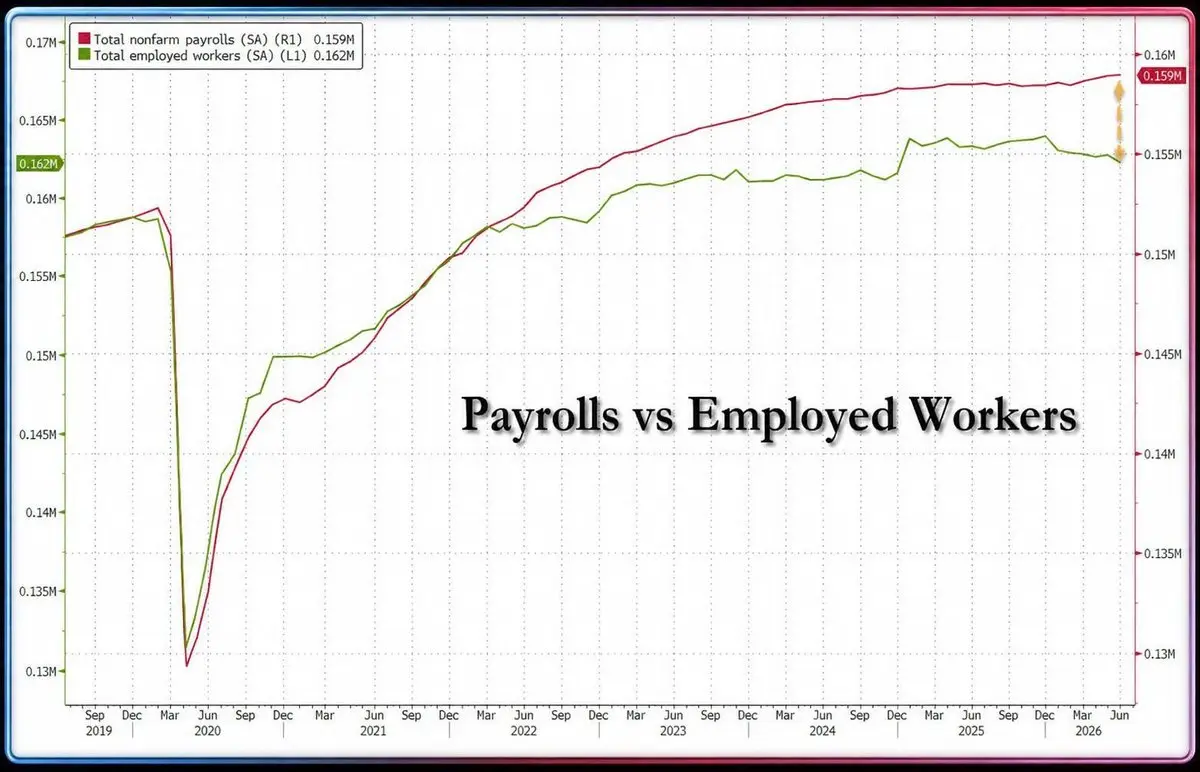

🔴6月の雇用統計は期待外れ:+57K、4ヶ月で最低、失業率「低下」

6月のNFPはわずか+57Kの雇用増、予想の+115Kを大きく下回る - 4ヶ月で最も弱い増加、3ヶ月連続の予想超えの後。

過去2ヶ月のデータも大幅に修正された:

- 4月:+179K → +148K (-31K)

- 5月:+172K → +129K (-43K)

→ -74Kの雇用が以前発表された数字から削除された。

🔴業種別内訳:

- 専門・ビジネスサービス:+36K - 依然として主要な原動力

- 社会扶助:+25K

- 医療:+22K

- レジャー・ホスピタリティ:-61K - NFPを押し下げた主な原因

季節雇用は通常より弱く、ゴールドマン・サックスはワールドカップがこの業界に+40K貢献すると予測していたが、データは逆を示している。ワールドカップの影響は来月の報告書でより明確になる可能性が高い。

🔴失業率は4.2%に低下(4.3%から)したが、その原因は労働参加率が61.5%に低下したため - 2021年3月以来の最低水準。

→ 失業率が「低下」したのは、労働者が労働力から完全に離脱した(長期失業を受け入れた)ためであり、雇用されたためではない。

🔴家計調査はさらに悪化:

- 雇用者数:-507K

- フルタイム雇用:-514K(前月-79K)

- パートタイム雇用:-53K(前月+266K)

原文表示6月のNFPはわずか+57Kの雇用増、予想の+115Kを大きく下回る - 4ヶ月で最も弱い増加、3ヶ月連続の予想超えの後。

過去2ヶ月のデータも大幅に修正された:

- 4月:+179K → +148K (-31K)

- 5月:+172K → +129K (-43K)

→ -74Kの雇用が以前発表された数字から削除された。

🔴業種別内訳:

- 専門・ビジネスサービス:+36K - 依然として主要な原動力

- 社会扶助:+25K

- 医療:+22K

- レジャー・ホスピタリティ:-61K - NFPを押し下げた主な原因

季節雇用は通常より弱く、ゴールドマン・サックスはワールドカップがこの業界に+40K貢献すると予測していたが、データは逆を示している。ワールドカップの影響は来月の報告書でより明確になる可能性が高い。

🔴失業率は4.2%に低下(4.3%から)したが、その原因は労働参加率が61.5%に低下したため - 2021年3月以来の最低水準。

→ 失業率が「低下」したのは、労働者が労働力から完全に離脱した(長期失業を受け入れた)ためであり、雇用されたためではない。

🔴家計調査はさらに悪化:

- 雇用者数:-507K

- フルタイム雇用:-514K(前月-79K)

- パートタイム雇用:-53K(前月+266K)

- 報酬

- 5

- 2

- リポスト

- 共有

NINO_MINDSET:

2026 ゴーゴーゴー 👊もっと見る

🔴米国M2マネーサプライ、5月に23.1兆ドルで過去最高を記録

米国のM2マネーサプライは2026年5月に+2478億ドル増加し、過去最高の23.1兆ドルに達した - 2021年5月以来の月間最大の増加幅(FRB H.6データによる):

- 年初来(YTD)ではM2は+6986億ドル増加 - 過去5年間で最大の年初5か月間の増加幅

- M2は現在、2022年3月の以前のピークより1.3兆ドル高い - これはFRBが積極的なQTを開始する前の段階

- 2000年以降、マネーサプライの平均成長率は年率+6.3%(CAGR)

理論上、FRBは依然としてバランスシート縮小(QT)を進めており、金利を高水準(3.5〜3.75%)に維持している。しかしM2 - 現金、要求払預金、貯蓄、マネーマーケットファンドを含む広義の流動性指標 - は、5月中旬の底値22.7兆ドルから回復した後、2026年初めから再び加速している。

この動きは主に、連邦政府の財政赤字支出と大規模な国債発行によるものである - この資金はFRBがQTを通じて資金を吸い上げようとしているにもかかわらず、銀行システムに流動性を注入している。

原文表示米国のM2マネーサプライは2026年5月に+2478億ドル増加し、過去最高の23.1兆ドルに達した - 2021年5月以来の月間最大の増加幅(FRB H.6データによる):

- 年初来(YTD)ではM2は+6986億ドル増加 - 過去5年間で最大の年初5か月間の増加幅

- M2は現在、2022年3月の以前のピークより1.3兆ドル高い - これはFRBが積極的なQTを開始する前の段階

- 2000年以降、マネーサプライの平均成長率は年率+6.3%(CAGR)

理論上、FRBは依然としてバランスシート縮小(QT)を進めており、金利を高水準(3.5〜3.75%)に維持している。しかしM2 - 現金、要求払預金、貯蓄、マネーマーケットファンドを含む広義の流動性指標 - は、5月中旬の底値22.7兆ドルから回復した後、2026年初めから再び加速している。

この動きは主に、連邦政府の財政赤字支出と大規模な国債発行によるものである - この資金はFRBがQTを通じて資金を吸い上げようとしているにもかかわらず、銀行システムに流動性を注入している。

- 報酬

- いいね

- コメント

- リポスト

- 共有

🔥ケビン・ウォーシュ:物価安定優先、早期タカ派転換はなし

FRB議長ケビン・ウォーシュがECBフォーラム(ポルトガル)で国際舞台での初めてのスピーチを行った。この会合にはFRB、ECB、BOE、BOCなどの中央銀行が参加。

🔴ウォーシュ氏の見解ではインフレが依然として焦点:

- 「物価安定」が最優先課題であり、2%目標は「強固で、コンセンサスが得られ、曖昧さがない」と繰り返し述べた

- 物価は「依然として高すぎる」と認めたが、ここ数週間でインフレが沈静化するという期待を示した

- AIのデフレ効果に対する市場の楽観視にもかかわらず、目標を変更せず

🔴金利の方向性を示すことを拒否

- 個別のSEP予測を提出せず、6月のFOMC会合からフォワードガイダンスを放棄する決定を引き続き擁護

- FRBは実際のデータが市場の期待を導くべきであり、当局者の発言ではないという立場

→ 他のFOMCメンバー18名中9名が2026年末のFFRが現在のレンジより高くなると予測。

🔴バランスシート:縮小継続の方向に傾く

- 現在のバランスシートは約6.7兆ドルで、2022年のピーク近くから減少

- 「バランスシートがここまで膨らむのに18年かかった。適正規模に戻すには18週間以上かかるだろう」

- バランスシートを補助的な手段と見なし、金利が依然として主要な手段

- 早期の変更は行わず、市場には調

原文表示FRB議長ケビン・ウォーシュがECBフォーラム(ポルトガル)で国際舞台での初めてのスピーチを行った。この会合にはFRB、ECB、BOE、BOCなどの中央銀行が参加。

🔴ウォーシュ氏の見解ではインフレが依然として焦点:

- 「物価安定」が最優先課題であり、2%目標は「強固で、コンセンサスが得られ、曖昧さがない」と繰り返し述べた

- 物価は「依然として高すぎる」と認めたが、ここ数週間でインフレが沈静化するという期待を示した

- AIのデフレ効果に対する市場の楽観視にもかかわらず、目標を変更せず

🔴金利の方向性を示すことを拒否

- 個別のSEP予測を提出せず、6月のFOMC会合からフォワードガイダンスを放棄する決定を引き続き擁護

- FRBは実際のデータが市場の期待を導くべきであり、当局者の発言ではないという立場

→ 他のFOMCメンバー18名中9名が2026年末のFFRが現在のレンジより高くなると予測。

🔴バランスシート:縮小継続の方向に傾く

- 現在のバランスシートは約6.7兆ドルで、2022年のピーク近くから減少

- 「バランスシートがここまで膨らむのに18年かかった。適正規模に戻すには18週間以上かかるだろう」

- バランスシートを補助的な手段と見なし、金利が依然として主要な手段

- 早期の変更は行わず、市場には調

- 報酬

- いいね

- コメント

- リポスト

- 共有

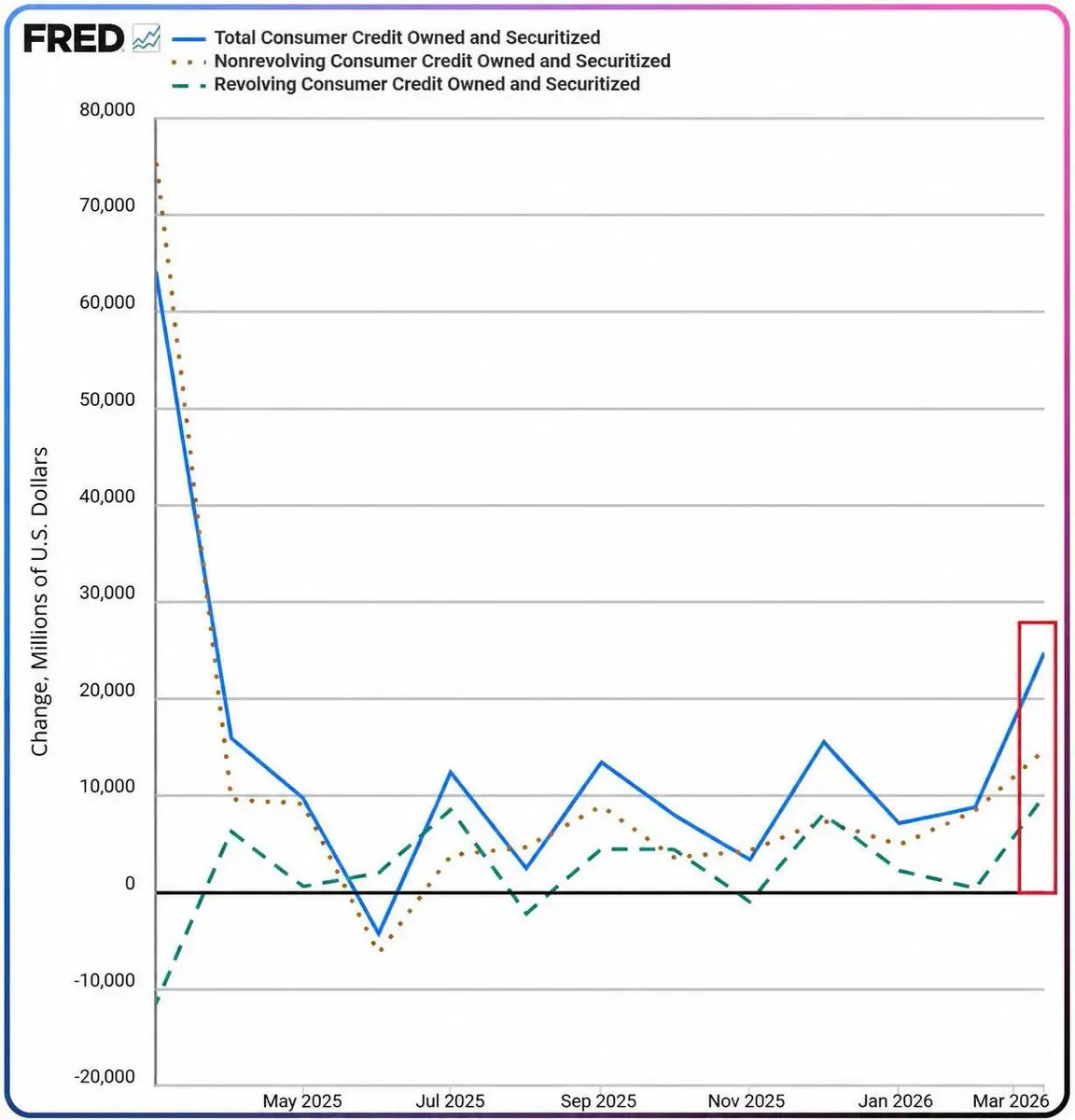

🔴アメリカ国民は借金によってインフレと「闘っている」

FRBが発表したG.19報告書によると、米国の消費者信用が1年ぶりに再び加速している。アメリカ国民は支出のために「借金」に依存せざるを得なくなっている。

- 3月の消費者信用総額は+$25B 、過去最高の5.14兆ドルに達した(2月の5.12兆ドルから)。これは2025年3月以来の月間最大の増加である。

- 自動車ローンと学生ローン(非回転型)は+$15B で3.80兆ドルとなり、年率4.7%の増加(前月の2.7%から)。学生ローン債務は約1.87兆ドルに達した。

- クレジットカード債務(回転型)は+$10B で1.34兆ドルとなり、2024年11月以来の最高水準。これが今回の加速の主な原動力でもある。

-> 2026年第1四半期全体では、消費者信用は年率3.2%の成長となり、クレジットカードが主な牽引力となった。

追加融資の構成:クレジットカード(最も金利が高く、短期的な必需支出を補うために使われることが多い)の加速ペースが、nonrevolving(自動車や教育などの資産向け長期ローン)を大幅に上回っている。家計が期間ローンではなく「カードを切る」ことを選択する場合、それは通常、健全な長期投資・消費需要ではなく、当面のキャッシュフロー圧力の兆候である。

これはFRBが2026年後半にも注視すべき変数である。貯蓄率が改善し

原文表示FRBが発表したG.19報告書によると、米国の消費者信用が1年ぶりに再び加速している。アメリカ国民は支出のために「借金」に依存せざるを得なくなっている。

- 3月の消費者信用総額は+$25B 、過去最高の5.14兆ドルに達した(2月の5.12兆ドルから)。これは2025年3月以来の月間最大の増加である。

- 自動車ローンと学生ローン(非回転型)は+$15B で3.80兆ドルとなり、年率4.7%の増加(前月の2.7%から)。学生ローン債務は約1.87兆ドルに達した。

- クレジットカード債務(回転型)は+$10B で1.34兆ドルとなり、2024年11月以来の最高水準。これが今回の加速の主な原動力でもある。

-> 2026年第1四半期全体では、消費者信用は年率3.2%の成長となり、クレジットカードが主な牽引力となった。

追加融資の構成:クレジットカード(最も金利が高く、短期的な必需支出を補うために使われることが多い)の加速ペースが、nonrevolving(自動車や教育などの資産向け長期ローン)を大幅に上回っている。家計が期間ローンではなく「カードを切る」ことを選択する場合、それは通常、健全な長期投資・消費需要ではなく、当面のキャッシュフロー圧力の兆候である。

これはFRBが2026年後半にも注視すべき変数である。貯蓄率が改善し

- 報酬

- いいね

- コメント

- リポスト

- 共有

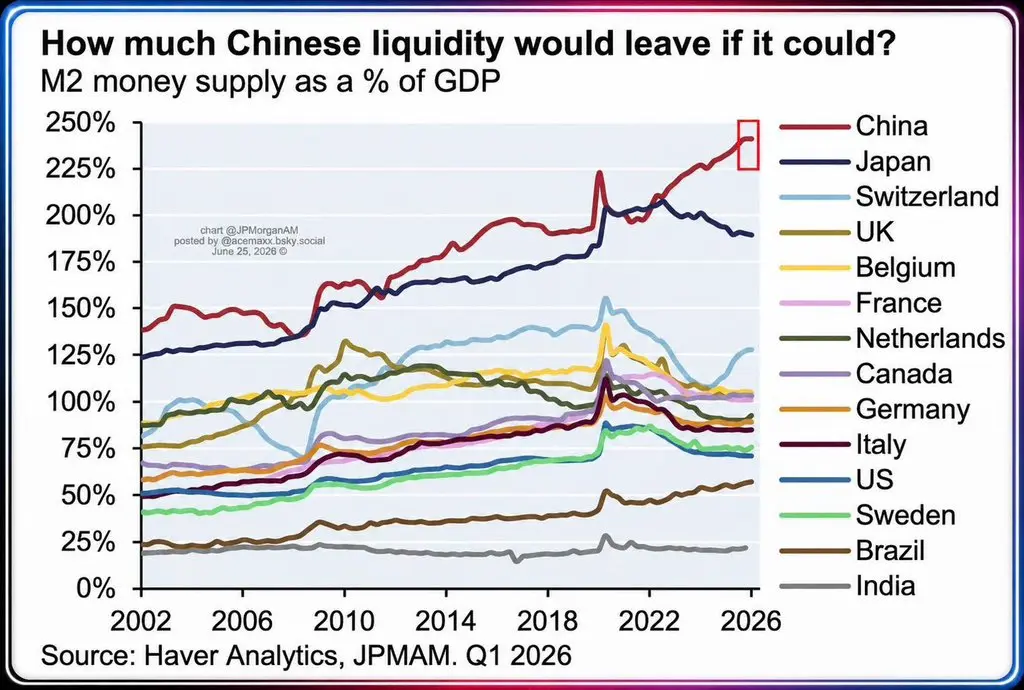

⚡️中国のM2マネーサプライ、GDP比242.75%で世界主要経済圏で最高を記録

中国のM2/GDP比率は2025年に242.75%に達し、2024年の232.38%から上昇。2026年5月時点でM2は353.67兆人民元(約51~52兆ドル)となり、前年同月比8.6%増。

米国のこのM2/GDP比率は、米国はわずか100~110%程度。

この比率は2008~2009年の危機後の信用拡大プログラムの遺産であり、過剰債務はこれまで完全に処理されたことがない。最大の問題は、たとえ流動性が緩和されても、資金はどこにも流れていないことだ(リスク資産にも)。

不動産——長年にわたり主要な信用吸収チャネルであった——は、デベロッパーがレバレッジを削減したり、大量に債務不履行に陥ったりして、深刻な停滞状態にある。国民の消費停止がデフレ圧力を引き起こし、名目GDPの成長を鈍化させ、M2/GDP比率を実際以上に拡大させている。

中国人民銀行(PBOC)は、2026年のM2成長率目標を7.5~8%に引き下げ(2021~2025年の年間9~10%から)、信用供与から価格ベースの調整へと移行する。

すべてのデータは、中国の資本効率がかつてない低水準にあることを示している。もし北京が内部圧力を緩和するために資本規制の緩和を余儀なくされれば、暗号資産はリスク資産(もちろん暗号資産も含む)に巨額の資金が流入する

原文表示中国のM2/GDP比率は2025年に242.75%に達し、2024年の232.38%から上昇。2026年5月時点でM2は353.67兆人民元(約51~52兆ドル)となり、前年同月比8.6%増。

米国のこのM2/GDP比率は、米国はわずか100~110%程度。

この比率は2008~2009年の危機後の信用拡大プログラムの遺産であり、過剰債務はこれまで完全に処理されたことがない。最大の問題は、たとえ流動性が緩和されても、資金はどこにも流れていないことだ(リスク資産にも)。

不動産——長年にわたり主要な信用吸収チャネルであった——は、デベロッパーがレバレッジを削減したり、大量に債務不履行に陥ったりして、深刻な停滞状態にある。国民の消費停止がデフレ圧力を引き起こし、名目GDPの成長を鈍化させ、M2/GDP比率を実際以上に拡大させている。

中国人民銀行(PBOC)は、2026年のM2成長率目標を7.5~8%に引き下げ(2021~2025年の年間9~10%から)、信用供与から価格ベースの調整へと移行する。

すべてのデータは、中国の資本効率がかつてない低水準にあることを示している。もし北京が内部圧力を緩和するために資本規制の緩和を余儀なくされれば、暗号資産はリスク資産(もちろん暗号資産も含む)に巨額の資金が流入する

- 報酬

- いいね

- コメント

- リポスト

- 共有

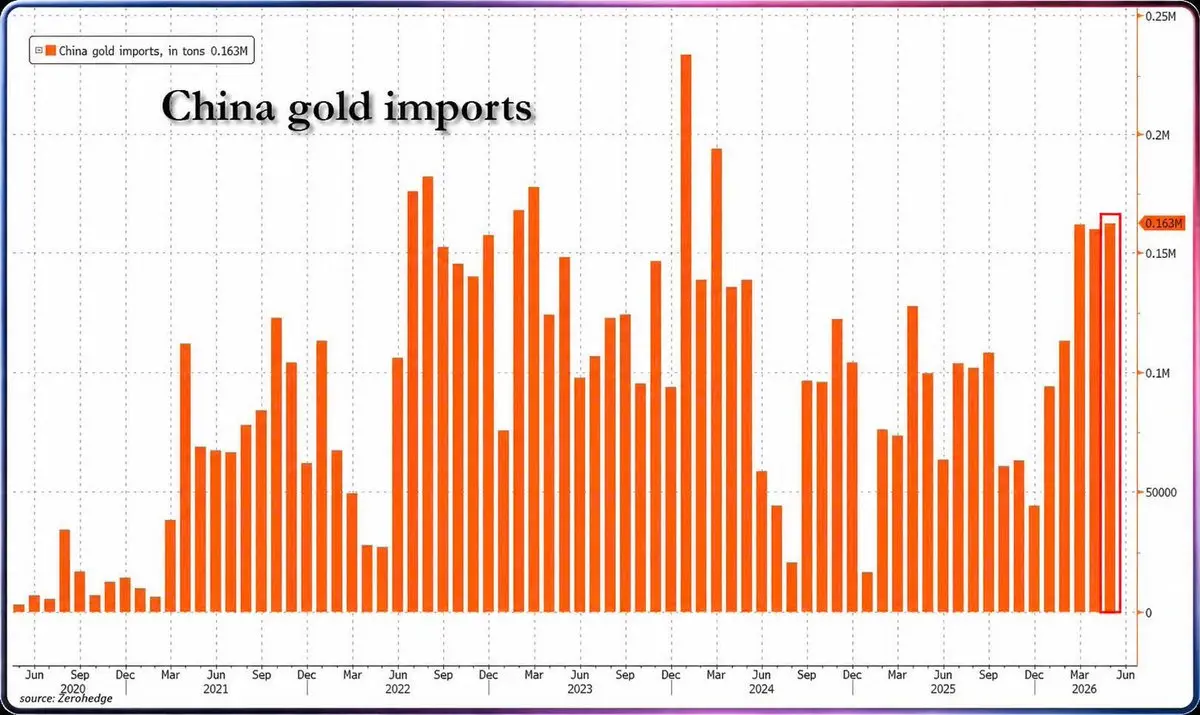

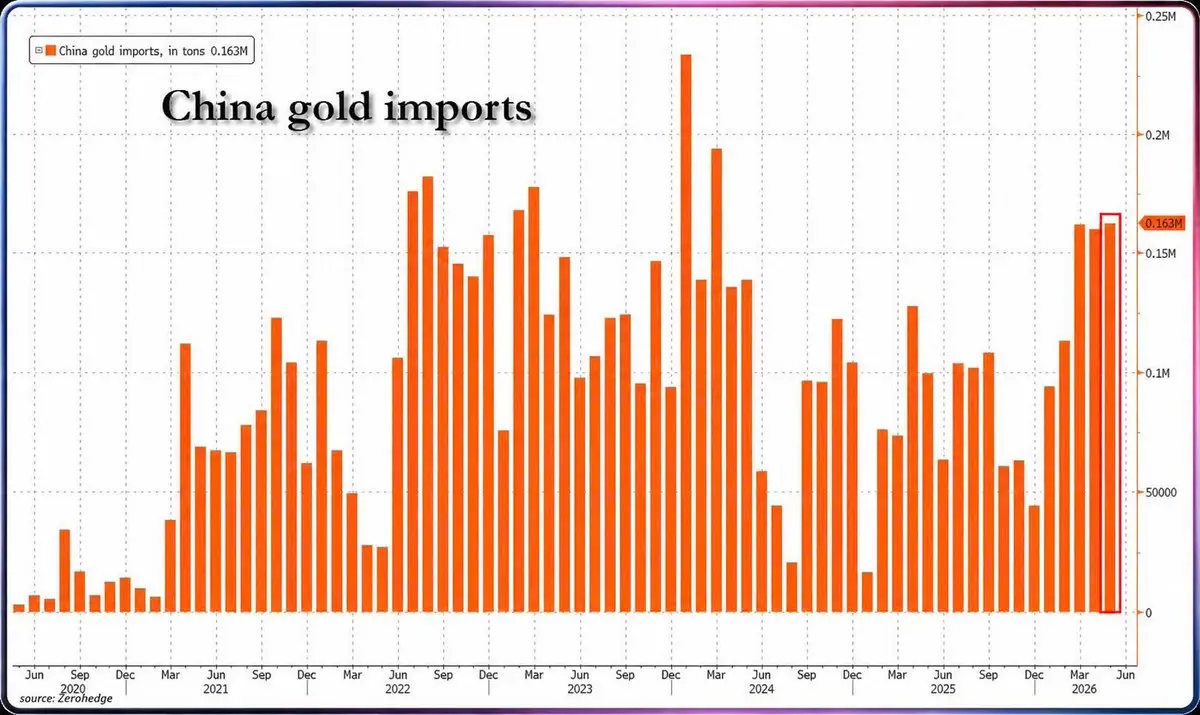

🔴中国、5月の金輸入163トン - 2024年3月以来最高

中国の全ルートでの金輸入は2026年5月に約163トンに達し、3ヶ月連続で150トンを超えた。

年初からの5ヶ月累計は約692トンで、2025年同期比76%増。

中国人民銀行(PBOC)は5月に9.95トンの金準備を公式に増加。これは16ヶ月で最大の増加で、総準備量は2,331.52トンに上昇 - 11年で最長の純購入連続記録。

金は現在、中国の外貨準備総額の約9%を占める。

PBOCは、金価格が1月末の史上最高値(5,600ドル/オンス)から現在の4,088ドル/オンスへ20%以上下落しているにもかかわらず、積極的に買い続けている。

2月のわずか30,000オンスから5月には約320,000オンスに増加。

原文表示中国の全ルートでの金輸入は2026年5月に約163トンに達し、3ヶ月連続で150トンを超えた。

年初からの5ヶ月累計は約692トンで、2025年同期比76%増。

中国人民銀行(PBOC)は5月に9.95トンの金準備を公式に増加。これは16ヶ月で最大の増加で、総準備量は2,331.52トンに上昇 - 11年で最長の純購入連続記録。

金は現在、中国の外貨準備総額の約9%を占める。

PBOCは、金価格が1月末の史上最高値(5,600ドル/オンス)から現在の4,088ドル/オンスへ20%以上下落しているにもかかわらず、積極的に買い続けている。

2月のわずか30,000オンスから5月には約320,000オンスに増加。

- 報酬

- いいね

- コメント

- 1

- 共有

🔴米国民は借金でインフレと「闘っている」

FRBのG.19報告書が発表したところによると、米国の消費者信用が1年ぶりに再び加速した。米国民は支出のために再び「借金」に依存せざるを得なくなった。

- 3月の消費者信用総額は$25B 増加し、過去最高の5.14兆ドル(2月の5.12兆ドルから)に達した。これは2025年3月以来の月間最大の増加幅。

- 自動車ローンと学生ローン(非回転型)は$15B 増加し、3.80兆ドルに。年率4.7%(前月2.7%から加速)。学生ローン債務のみで約1.87兆ドルに達した。

- クレジットカード債務(回転型)は$10B 増加し、1.34兆ドルに。2024年11月以来の高水準。これが今回の加速の主な原動力でもある。

→ 2026年第1四半期全体では、消費者信用は年率3.2%増加し、クレジットカードが主な牽引役となった。

増加した融資の構成:クレジットカードは最も金利の高い債務であり、短期的な必需支出を補うために使われることが多いが、nonrevolving(自動車や教育などの資産向け長期ローン)よりもはるかに速いペースで加速している。家計が期間限定ローンではなく「カードをタップする」ことを選ぶのは、健全な長期投資・消費需要ではなく、当面のキャッシュフロー圧力の兆候であることが多い。

これはFRBが2026年後半に注視すべき変数である。貯蓄率が改善しない

原文表示FRBのG.19報告書が発表したところによると、米国の消費者信用が1年ぶりに再び加速した。米国民は支出のために再び「借金」に依存せざるを得なくなった。

- 3月の消費者信用総額は$25B 増加し、過去最高の5.14兆ドル(2月の5.12兆ドルから)に達した。これは2025年3月以来の月間最大の増加幅。

- 自動車ローンと学生ローン(非回転型)は$15B 増加し、3.80兆ドルに。年率4.7%(前月2.7%から加速)。学生ローン債務のみで約1.87兆ドルに達した。

- クレジットカード債務(回転型)は$10B 増加し、1.34兆ドルに。2024年11月以来の高水準。これが今回の加速の主な原動力でもある。

→ 2026年第1四半期全体では、消費者信用は年率3.2%増加し、クレジットカードが主な牽引役となった。

増加した融資の構成:クレジットカードは最も金利の高い債務であり、短期的な必需支出を補うために使われることが多いが、nonrevolving(自動車や教育などの資産向け長期ローン)よりもはるかに速いペースで加速している。家計が期間限定ローンではなく「カードをタップする」ことを選ぶのは、健全な長期投資・消費需要ではなく、当面のキャッシュフロー圧力の兆候であることが多い。

これはFRBが2026年後半に注視すべき変数である。貯蓄率が改善しない

- 報酬

- いいね

- コメント

- リポスト

- 共有