John464

你在账户里醒来就有足够的钱,还是继续打磨下去?

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🚨 TRUTH SOCIAL 的新动作!

据《华尔街日报》称,交易者和投资者或许很快就能更快地获取总统特朗普的帖子。

由于特朗普的帖子会影响市场,这可能会成为算法交易者的一项重大优势。

查看原文据《华尔街日报》称,交易者和投资者或许很快就能更快地获取总统特朗普的帖子。

由于特朗普的帖子会影响市场,这可能会成为算法交易者的一项重大优势。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

黄鱼实时针尖喊单 速来

2,350

- 赞赏

- 点赞

- 评论

- 转发

- 分享

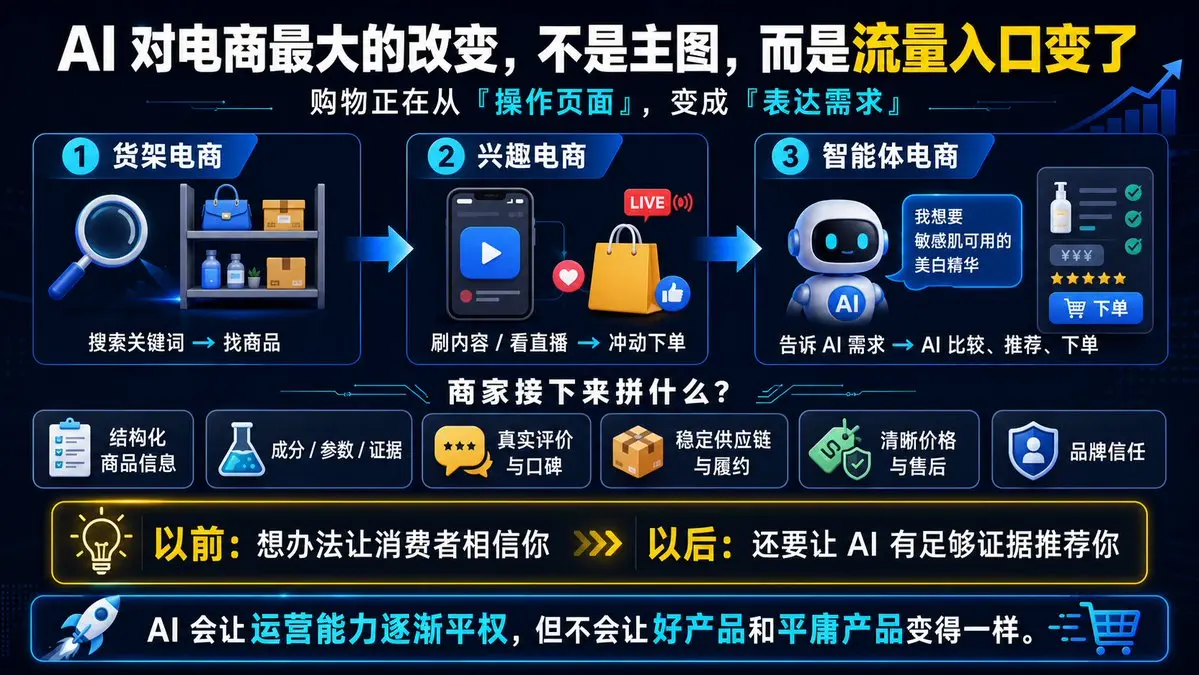

做电商一定要了解的趋势。

未来所有电商会变成智能体电商!

10 年前是货架电商,用户搜索关键词;

近几年是兴趣电商,用户刷短视频、看直播下单;

未来用户只要告诉 AI:

我要参加什么场合、预算多少、喜欢什么风格、最在意什么。

AI 帮他筛选商品、比较价格、判断是否合适,甚至直接完成下单。

我不完全认同“未来 5 年大部分 App 都会消失”这种判断。

但有一个趋势很明确:

购物正在从操作页面,变成表达需求。

这对商家的影响非常大。

过去大家优化的是:

主图够不够吸引人;

直播间话术够不够刺激;

达人视频能不能制造冲动;

信息流广告能不能获得点击。

这些内容主要是做给人看的。

但当 AI 开始替用户筛选商品,商家还要回答一个新问题:

AI 对比几十个同类产品以后,为什么要推荐你?

未来商品竞争的重点,可能会逐渐变成:

参数是否完整、结构化;

成分、原料和质量标准能否验证;

价格、交付和售后是否清晰;

用户评价是否真实;

供应链和履约能力是否稳定;

有没有测评、报告和长期口碑作为证据。

简单说:

以前是想办法让消费者相信你;

以后还要让 AI 有足够证据推荐你。

AI 对商家端也会带来另一层变化。

市场分析、同行研究、测款、商品文案、海报、客服等大量运营工作,会逐渐被平台智能体接管。

这意味着中小商家的运营门槛会下降,但工具优势也会越来越难长期保持。

你花一年搭出来的工作流,平台可能一

未来所有电商会变成智能体电商!

10 年前是货架电商,用户搜索关键词;

近几年是兴趣电商,用户刷短视频、看直播下单;

未来用户只要告诉 AI:

我要参加什么场合、预算多少、喜欢什么风格、最在意什么。

AI 帮他筛选商品、比较价格、判断是否合适,甚至直接完成下单。

我不完全认同“未来 5 年大部分 App 都会消失”这种判断。

但有一个趋势很明确:

购物正在从操作页面,变成表达需求。

这对商家的影响非常大。

过去大家优化的是:

主图够不够吸引人;

直播间话术够不够刺激;

达人视频能不能制造冲动;

信息流广告能不能获得点击。

这些内容主要是做给人看的。

但当 AI 开始替用户筛选商品,商家还要回答一个新问题:

AI 对比几十个同类产品以后,为什么要推荐你?

未来商品竞争的重点,可能会逐渐变成:

参数是否完整、结构化;

成分、原料和质量标准能否验证;

价格、交付和售后是否清晰;

用户评价是否真实;

供应链和履约能力是否稳定;

有没有测评、报告和长期口碑作为证据。

简单说:

以前是想办法让消费者相信你;

以后还要让 AI 有足够证据推荐你。

AI 对商家端也会带来另一层变化。

市场分析、同行研究、测款、商品文案、海报、客服等大量运营工作,会逐渐被平台智能体接管。

这意味着中小商家的运营门槛会下降,但工具优势也会越来越难长期保持。

你花一年搭出来的工作流,平台可能一

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#PreIPOsSeason2OpenAISubscription – 你无法忽视的 AI 投资机会

等待结束了。OpenAI 预 IPO 资格现已到来。

在凭借收视爆棚的第 1 季携手 SpaceX 之后,Gate Exchange 已正式上线预 IPO 第 2 季,这一次聚焦 OpenAI——无可争议的人工智能领域领军者,也是 ChatGPT 的创造者。这不仅仅是又一次代币销售。这是一个具有里程碑意义的机会,让普通投资者在任何潜在的公开上市之前,就能获得对我们这一代最具变革性的私营公司的敞口。

---

为什么是 OpenAI?投资论点

OpenAI 不只是又一家科技初创公司。该公司由 Sam Altman、Greg Brockman、Elon Musk 和 Ilya Sutskever 等远见团队于 2015 年 12 月创立,公司从研究实验室发展为商业强劲的实力派。其旗舰产品 ChatGPT 成为了历史上增长最快的消费级应用,从根本上改变了数以百万计的人们与 AI 的互动方式。除聊天机器人外,OpenAI 的先进模型还驱动从企业自动化和软件开发到医疗、教育与科学研究的一切。

数据令人震撼。到 2026 年初,OpenAI 的估值已达到约 895 亿美元,此前在一轮创纪录的 122 亿美元融资后实现。公司估计每月营收 2 亿美元,截至 2026 年 2 月的年化运行率为 250

查看原文等待结束了。OpenAI 预 IPO 资格现已到来。

在凭借收视爆棚的第 1 季携手 SpaceX 之后,Gate Exchange 已正式上线预 IPO 第 2 季,这一次聚焦 OpenAI——无可争议的人工智能领域领军者,也是 ChatGPT 的创造者。这不仅仅是又一次代币销售。这是一个具有里程碑意义的机会,让普通投资者在任何潜在的公开上市之前,就能获得对我们这一代最具变革性的私营公司的敞口。

---

为什么是 OpenAI?投资论点

OpenAI 不只是又一家科技初创公司。该公司由 Sam Altman、Greg Brockman、Elon Musk 和 Ilya Sutskever 等远见团队于 2015 年 12 月创立,公司从研究实验室发展为商业强劲的实力派。其旗舰产品 ChatGPT 成为了历史上增长最快的消费级应用,从根本上改变了数以百万计的人们与 AI 的互动方式。除聊天机器人外,OpenAI 的先进模型还驱动从企业自动化和软件开发到医疗、教育与科学研究的一切。

数据令人震撼。到 2026 年初,OpenAI 的估值已达到约 895 亿美元,此前在一轮创纪录的 122 亿美元融资后实现。公司估计每月营收 2 亿美元,截至 2026 年 2 月的年化运行率为 250

- 赞赏

- 1

- 1

- 转发

- 分享

HighAmbition:

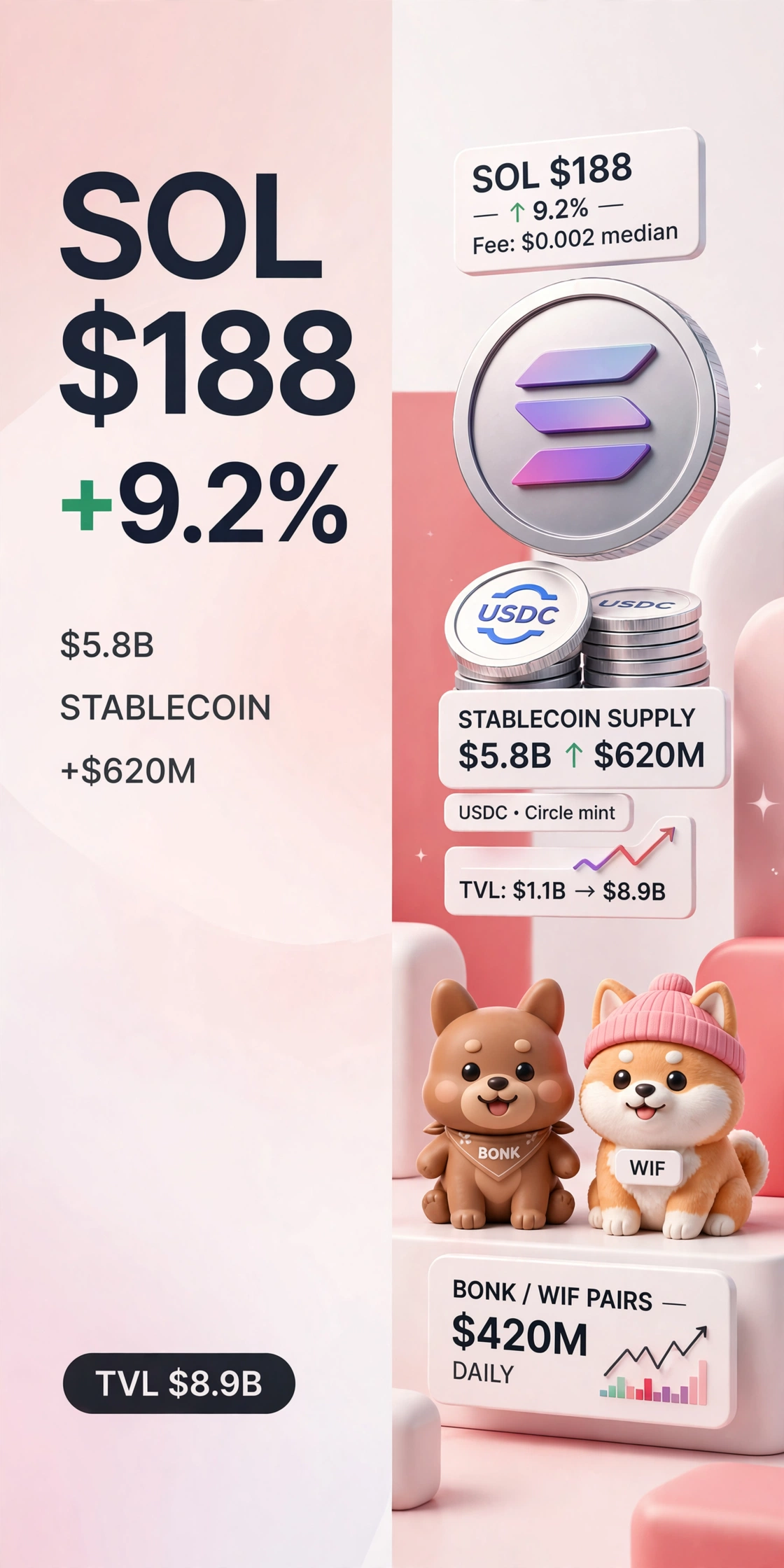

坚定HODL💎Solana DEX 交易量连续 5 天超过以太坊,因 Pump.fun 手续费达到 820 万美元

Solana 把这条链变成了 24 小时的集市,交易量也证明了这一点。本周连续五天,Solana DEX 交易量都超过以太坊主网:日均 46 亿美元对 31 亿美元,推动因素是 Pump.fun 和 Jupiter。仅 Pump.fun 在上线新的创作者手续费分成后七天内就完成了 19 亿美元的换手并收取了 820 万美元手续费。$bonk 和 $WIF 交易对贡献了每日 4.2 亿美元。

触发因素很简单:经济学。Pump.fun 现在把 50% 的换手手续费给代币创作者,因此本周有 1.4 万名新创作者上线代币,而上周是 6000 名。一个梗币代币 $FARTCOIN 2.0 在 48 小时内就向其创作者 $180k 付费完成,因此更多团队跨链过来。Jupiter 的路由相较于直连 Raydium 将价格改善了 12 bps,所以套利机器人带着 21 亿美元的机器人流量涌入。

SOL 价格上涨 9.2% 至 188 美元,而手续费中位数仍为 0.002 美元。Solana 上的稳定币供应量达到 58 亿美元,本周增加 6.2 亿美元,其中大部分来自 Circle 铸造的 USDC。TVL 增加 11 亿美元至 89 亿美元。SOL 的永续合约未平仓量跳涨 4.2 亿美元,8

查看原文Solana 把这条链变成了 24 小时的集市,交易量也证明了这一点。本周连续五天,Solana DEX 交易量都超过以太坊主网:日均 46 亿美元对 31 亿美元,推动因素是 Pump.fun 和 Jupiter。仅 Pump.fun 在上线新的创作者手续费分成后七天内就完成了 19 亿美元的换手并收取了 820 万美元手续费。$bonk 和 $WIF 交易对贡献了每日 4.2 亿美元。

触发因素很简单:经济学。Pump.fun 现在把 50% 的换手手续费给代币创作者,因此本周有 1.4 万名新创作者上线代币,而上周是 6000 名。一个梗币代币 $FARTCOIN 2.0 在 48 小时内就向其创作者 $180k 付费完成,因此更多团队跨链过来。Jupiter 的路由相较于直连 Raydium 将价格改善了 12 bps,所以套利机器人带着 21 亿美元的机器人流量涌入。

SOL 价格上涨 9.2% 至 188 美元,而手续费中位数仍为 0.002 美元。Solana 上的稳定币供应量达到 58 亿美元,本周增加 6.2 亿美元,其中大部分来自 Circle 铸造的 USDC。TVL 增加 11 亿美元至 89 亿美元。SOL 的永续合约未平仓量跳涨 4.2 亿美元,8

- 赞赏

- 1

- 1

- 转发

- 分享

山顶Ryak:

冲就完了 👊📰 Gate Plaza 每日|7月17日

今天的加密货币市场要点、重要新闻和资金流动——一张图看尽 👇

查看原文今天的加密货币市场要点、重要新闻和资金流动——一张图看尽 👇

- 赞赏

- 2

- 4

- 转发

- 分享

HighAmbition:

2026 GOGOGO 👊查看更多

🔥📉ETH空头来袭!1小时下跌线段延续,反弹就是开空良机,目标直指1820下方附近!

目前eth正在走一小时下跌线段,因此如果给一小时反弹一笔就可以考虑做空,预计会砸到1820 1780。如果在这两个位置附近出现一小时底背驰,则到时候才能考虑做多。每天下午1点或者1点半的直播,关注主播不迷路,主播带你飞!!!

PS:想进内部策略群和缠论学习群先进“一哥社区,点个人主页右上方的聊天对话框。

#ETH走势分析 #PreIPOs第二期OpenAI认购 #盘前合约上线长鑫存储

目前eth正在走一小时下跌线段,因此如果给一小时反弹一笔就可以考虑做空,预计会砸到1820 1780。如果在这两个位置附近出现一小时底背驰,则到时候才能考虑做多。每天下午1点或者1点半的直播,关注主播不迷路,主播带你飞!!!

PS:想进内部策略群和缠论学习群先进“一哥社区,点个人主页右上方的聊天对话框。

#ETH走势分析 #PreIPOs第二期OpenAI认购 #盘前合约上线长鑫存储

ETH-4.43%

- 赞赏

- 1

- 评论

- 转发

- 分享

- 赞赏

- 1

- 评论

- 转发

- 分享

📢 Gate广场 | 世界杯预测(7/17): 英格兰 🏴 vs 法国 🇫🇷

季军赛巅峰对决即将开战!本周天早5点,谁能获胜?留您的的预测赢大奖!

📌 如何参与:

带 #预测世界杯英格兰VS法国 及交易卡片发帖,分享您的赛果预测

💰 三重大奖:

1️⃣ 预测王: 每天 10 人瓜分 $500

2️⃣ 幸运奖: 每周 50 人瓜分 $1,000

3️⃣ 终极大奖: 赢 Gate 世界杯限量礼盒 & 预测市场体验券

发帖赢奖:https://www.gate.com/announcements/article/51597

Gate 世界杯决赛之夜,10,000 份 88 元京东卡福利派送:https://www.gate.com/campaigns/5459

季军赛巅峰对决即将开战!本周天早5点,谁能获胜?留您的的预测赢大奖!

📌 如何参与:

带 #预测世界杯英格兰VS法国 及交易卡片发帖,分享您的赛果预测

💰 三重大奖:

1️⃣ 预测王: 每天 10 人瓜分 $500

2️⃣ 幸运奖: 每周 50 人瓜分 $1,000

3️⃣ 终极大奖: 赢 Gate 世界杯限量礼盒 & 预测市场体验券

发帖赢奖:https://www.gate.com/announcements/article/51597

Gate 世界杯决赛之夜,10,000 份 88 元京东卡福利派送:https://www.gate.com/campaigns/5459

法国 VS 英格兰

法国

2.00x

50%

平局

3.85x

26%

英格兰

4.00x

25%

$163.39万 成交额

- 赞赏

- 4

- 3

- 转发

- 分享

BlackBullion_Alpha:

牛市 🐂查看更多

#CXMTPreIPOContractIgnitesCommunity

CXMT 的 IPO 并不是最大的新闻。市场在上市之前就已经在为它定价了。

每一次 IPO 都始于发行定价。

很少有 IPO 会在交易尚未开始之前,就由市场试图改写那个价格。

这也正是我认为 CXMT 值得比典型的半导体上市获得更多关注的原因。

从纸面数据来看,数字已经足够“历史性”。CXMT 将其科创/STAR 市场 IPO 认购价格定为每股 8.66 人民币($1.28),融资 579 亿人民币,使其成为 A 股历史上最大的半导体 IPO。对中国半导体产业而言,这是一个重要里程碑。但对投资者来说,IPO 本身未必是最重要的信号。

真正的信号来自别处。

仅在短短五小时内,Hyperliquid 的 CXMT 永续合约就吸引了 2300 万美元未平仓持仓量(open interest),超过了与 HOOD 和 MSTR 相关的合约。同时,交易者将隐含估值推升至接近 5,350 亿美元——比 IPO 估值高出超过 500%。日交易量达到 2570 万美元,表明市场并非只是对新闻标题做出被动反应。它正在公开市场尚未有机会之前,主动为公司的未来定价。

对我来说,这正是这个故事变得有趣的地方。

通常情况下,价格发现会在公司上市之后才开始。

在 CXMT 的案例中,价格发现已经在链上开始了。

至于市场是对还是错,几乎是

查看原文CXMT 的 IPO 并不是最大的新闻。市场在上市之前就已经在为它定价了。

每一次 IPO 都始于发行定价。

很少有 IPO 会在交易尚未开始之前,就由市场试图改写那个价格。

这也正是我认为 CXMT 值得比典型的半导体上市获得更多关注的原因。

从纸面数据来看,数字已经足够“历史性”。CXMT 将其科创/STAR 市场 IPO 认购价格定为每股 8.66 人民币($1.28),融资 579 亿人民币,使其成为 A 股历史上最大的半导体 IPO。对中国半导体产业而言,这是一个重要里程碑。但对投资者来说,IPO 本身未必是最重要的信号。

真正的信号来自别处。

仅在短短五小时内,Hyperliquid 的 CXMT 永续合约就吸引了 2300 万美元未平仓持仓量(open interest),超过了与 HOOD 和 MSTR 相关的合约。同时,交易者将隐含估值推升至接近 5,350 亿美元——比 IPO 估值高出超过 500%。日交易量达到 2570 万美元,表明市场并非只是对新闻标题做出被动反应。它正在公开市场尚未有机会之前,主动为公司的未来定价。

对我来说,这正是这个故事变得有趣的地方。

通常情况下,价格发现会在公司上市之后才开始。

在 CXMT 的案例中,价格发现已经在链上开始了。

至于市场是对还是错,几乎是

- 赞赏

- 1

- 1

- 转发

- 分享

Dunia Forex Crypto:

牛市 🐂Gm ct ☕️

不要仇恨任何人的成功,而是为那个人祈祷,宇宙会让你的成功发生 🙏

查看原文不要仇恨任何人的成功,而是为那个人祈祷,宇宙会让你的成功发生 🙏

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

OpenAI ($OPENAI) Pre-IPOs 认购进入 3 小时倒计时,认购额已达 2.54 亿美元!

🔹 认购截止:7月17日 15:00(UTC+8)

🔹 首期分发时间:7月17日 19:00(UTC+8)

🔹 盘前交易开启:7月20日 16:00(UTC+8)

🔹 认购享 $GT 空投奖励 & $GUSD 3.8% 铸造收益双重福利

🔹 VIP 5+ 用户及超级代理商,可享额外免费空投

立即认购:https://www.gate.com/ipos/21

更多详情:https://www.gate.com/announcements/article/100622

🔹 认购截止:7月17日 15:00(UTC+8)

🔹 首期分发时间:7月17日 19:00(UTC+8)

🔹 盘前交易开启:7月20日 16:00(UTC+8)

🔹 认购享 $GT 空投奖励 & $GUSD 3.8% 铸造收益双重福利

🔹 VIP 5+ 用户及超级代理商,可享额外免费空投

立即认购:https://www.gate.com/ipos/21

更多详情:https://www.gate.com/announcements/article/100622

- 赞赏

- 3

- 5

- 转发

- 分享

BlackBullion_Alpha:

HODL 紧扣 💪查看更多

- 赞赏

- 1

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多131.15万 热度

8.26万 热度

21.48万 热度

93.67万 热度

2915.16万 热度

置顶