缠浪解盘

‼️近一月每天吃肉🀄️16号夜间合约/现货已更新👇年内最低4gt优惠开启,90胜率ding閱超伍佰人💰平guo点👇

https://www.gate.com/zh/profile/缠浪解盘

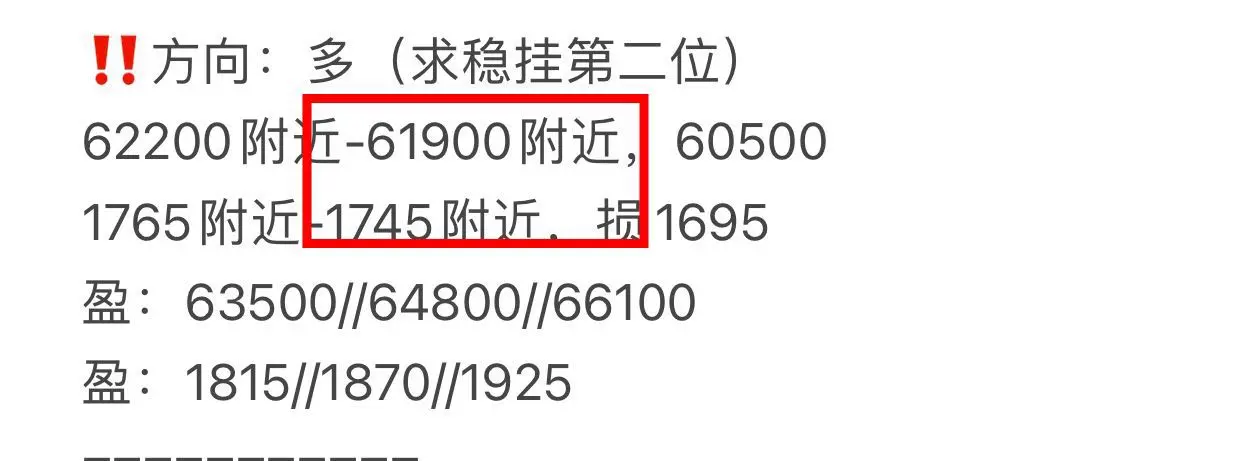

🔥近期连吃430余万u‼️昨61900/1745多65550/1945大赚105w📈反手65550/1940空现63850/1865再吃肉#PreIPOs第二期OpenAI认购

https://www.gate.com/zh/profile/缠浪解盘

🔥近期连吃430余万u‼️昨61900/1745多65550/1945大赚105w📈反手65550/1940空现63850/1865再吃肉#PreIPOs第二期OpenAI认购

OPENAI0.10%

- 赞赏

- 6

- 6

- 转发

- 分享

爱吃家常菜:

抄底进场 😎查看更多

#SummerCreationCamp

#夏日创作营

🚀 🌞 每个市场周期都讲述着不同的故事。

有些日子受动能驱动,有些日子则出于谨慎,但在每一次行动背后,都存在数据、全球事件、投资者信心以及市场行为的综合作用。理解这些联系,正是让加密领域如此令人兴奋的原因,也正是我喜欢为社区创作内容的原因。

这个夏季创意营不仅是发布帖文的机会——更是分享想法、鼓励有意义的交流,并帮助他人从新的视角看待市场的一次契机。知识在共同分享、讨论并不断打磨之后,会变得更有价值。

在这次活动期间,我将带来围绕加密货币市场趋势、区块链创新、宏观经济发展、教育洞见、交易心理学以及重要行业动态的原创内容。我的目标是把复杂的市场波动转化为清晰且实用的信息,让任何对加密感兴趣的人都能从中受益。

最强大的社区是由重视质量胜过数量的创作者所构建的。每一次深思熟虑的分析、每一篇教育类帖文,以及每一次讨论,都有可能激励某个人继续学习,并以更强的信心面对市场。

无论市场在走高、盘整,还是经历波动,总有新的东西值得发现。这就是我希望在本次活动中与你分享的旅程。

我很期待参与这项创意挑战,并期待在全球各地的创作者中一起学习。让我们把这个夏天变成一个为整个社区带来成长、创新与宝贵想法的季节。

💬 在这次活动中,你想探索哪些主题?市场分析、区块链技术、Web3、交易教育、加密中的AI,还是数字资产

查看原文#夏日创作营

🚀 🌞 每个市场周期都讲述着不同的故事。

有些日子受动能驱动,有些日子则出于谨慎,但在每一次行动背后,都存在数据、全球事件、投资者信心以及市场行为的综合作用。理解这些联系,正是让加密领域如此令人兴奋的原因,也正是我喜欢为社区创作内容的原因。

这个夏季创意营不仅是发布帖文的机会——更是分享想法、鼓励有意义的交流,并帮助他人从新的视角看待市场的一次契机。知识在共同分享、讨论并不断打磨之后,会变得更有价值。

在这次活动期间,我将带来围绕加密货币市场趋势、区块链创新、宏观经济发展、教育洞见、交易心理学以及重要行业动态的原创内容。我的目标是把复杂的市场波动转化为清晰且实用的信息,让任何对加密感兴趣的人都能从中受益。

最强大的社区是由重视质量胜过数量的创作者所构建的。每一次深思熟虑的分析、每一篇教育类帖文,以及每一次讨论,都有可能激励某个人继续学习,并以更强的信心面对市场。

无论市场在走高、盘整,还是经历波动,总有新的东西值得发现。这就是我希望在本次活动中与你分享的旅程。

我很期待参与这项创意挑战,并期待在全球各地的创作者中一起学习。让我们把这个夏天变成一个为整个社区带来成长、创新与宝贵想法的季节。

💬 在这次活动中,你想探索哪些主题?市场分析、区块链技术、Web3、交易教育、加密中的AI,还是数字资产

- 赞赏

- 3

- 2

- 转发

- 分享

Fenerli Baba:

2026 GOGOGO 👊查看更多

‼️近一月每天吃肉🀄️16号夜间合约/现货已更新👇年内最低4gt优惠开启,90胜率ding閱超伍佰人💰平guo点👇

https://www.gate.com/zh/profile/小鬼每日合约

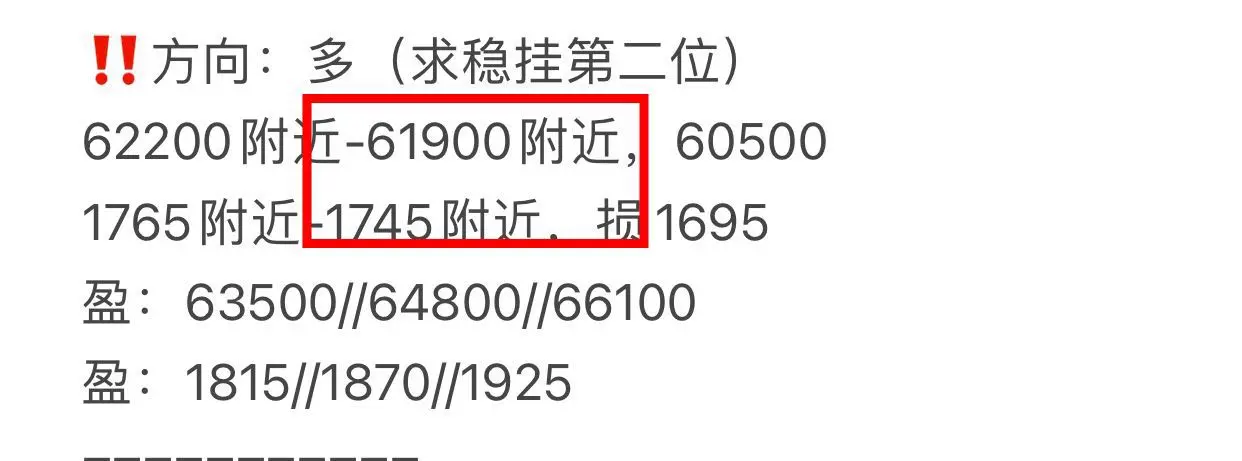

🔥近期连吃430余万u‼️昨61900/1745多65550/1945大赚105w📈反手65550/1940空现63850/1865再吃肉#盘前合约上线长鑫存储

https://www.gate.com/zh/profile/小鬼每日合约

🔥近期连吃430余万u‼️昨61900/1745多65550/1945大赚105w📈反手65550/1940空现63850/1865再吃肉#盘前合约上线长鑫存储

- 赞赏

- 6

- 6

- 转发

- 分享

爱吃家常菜:

坚定HODL💎查看更多

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$EVAA

在 1.1168 处被拒绝,目前持有 1.0634。价格在移动均线之间被挤压——在从 0.9281 强劲上涨之后出现紧密盘整。上破 1.1168 触发延续;失败则回测 0.9960 作为支撑。动能降温但结构保持完整。

入场区:1.0600 – 1.0650

TP1:1.1170

TP2:1.1500

TP3:1.2000

止损:0.9900

#EVAA #PreIPOsSeason2OpenAISubscription #CXMTPreIPOContractIgnitesCommunity #SummerCreationCamp #USDTDepositEarningsDoublePlay

在 1.1168 处被拒绝,目前持有 1.0634。价格在移动均线之间被挤压——在从 0.9281 强劲上涨之后出现紧密盘整。上破 1.1168 触发延续;失败则回测 0.9960 作为支撑。动能降温但结构保持完整。

入场区:1.0600 – 1.0650

TP1:1.1170

TP2:1.1500

TP3:1.2000

止损:0.9900

#EVAA #PreIPOsSeason2OpenAISubscription #CXMTPreIPOContractIgnitesCommunity #SummerCreationCamp #USDTDepositEarningsDoublePlay

EVAA-4.41%

- 赞赏

- 3

- 2

- 转发

- 分享

撸毛小浣熊:

这波从0.9281上来确实猛,缩量整固如果能守住1.06,下一波看到1.2问题不大,止损0.99很聪明。查看更多

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 1

- 转发

- 分享

GateUser-e52d7072:

嗨,bro🌆

- 赞赏

- 点赞

- 评论

- 转发

- 分享

这波不是突然砸,是主力把高位接盘的人慢慢磨进去以后,才开始真正放方向。$DOT 前面几次上冲都没站稳,我就感觉这里已经不对劲。

空单从1.280附近开始拿,过程中也有反抽,但力度很虚,价格只要靠近上方关键位就被压回来。现在已经拉到0.844,收益显示+2416.92%,走势延伸明显,这种单子最重要的不是喊得多狠,而是能不能在波动里拿住。

当时很多人看见小反弹就想反手做多,但我关注的是反弹后的回落速度。只要回落比上涨更坚决,空头节奏就还没结束。

现在利润已经释放,别让情绪带着仓位跑。仓位大的可以先做80/20分批止盈,剩余部分带好保护位继续观察。没进的就别追了,追在急跌后面很容易被反抽教育,等下一次机会。

$BTC $ETH

空单从1.280附近开始拿,过程中也有反抽,但力度很虚,价格只要靠近上方关键位就被压回来。现在已经拉到0.844,收益显示+2416.92%,走势延伸明显,这种单子最重要的不是喊得多狠,而是能不能在波动里拿住。

当时很多人看见小反弹就想反手做多,但我关注的是反弹后的回落速度。只要回落比上涨更坚决,空头节奏就还没结束。

现在利润已经释放,别让情绪带着仓位跑。仓位大的可以先做80/20分批止盈,剩余部分带好保护位继续观察。没进的就别追了,追在急跌后面很容易被反抽教育,等下一次机会。

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

ETH 多头最后的挣扎?1878 撑不住就是瀑布。

$ETH /USDT - 做空 SHORT

交易计划:

入场: 1874.65 – 1882.21

SL: 1914.69

TP1: 1851.23

TP2: 1833.10

TP3: 1805.91

为什么关注这个结构?

- 4H 信号明确指向 SHORT,1D 趋势仍处震荡区间,但 15 分钟 RSI 仅 45,动能偏弱。

- 当前价格 1878 紧贴入场位,若跌破 1874 支撑,下一目标直指 TP1 1851。

- 为什么是现在?震荡末期的假突破往往伴随快速回调,空头已在 1882 附近布防。

讨论:

这波先到 TP1 1851,还是诱空反弹到 1905?

$ETH /USDT - 做空 SHORT

交易计划:

入场: 1874.65 – 1882.21

SL: 1914.69

TP1: 1851.23

TP2: 1833.10

TP3: 1805.91

为什么关注这个结构?

- 4H 信号明确指向 SHORT,1D 趋势仍处震荡区间,但 15 分钟 RSI 仅 45,动能偏弱。

- 当前价格 1878 紧贴入场位,若跌破 1874 支撑,下一目标直指 TP1 1851。

- 为什么是现在?震荡末期的假突破往往伴随快速回调,空头已在 1882 附近布防。

讨论:

这波先到 TP1 1851,还是诱空反弹到 1905?

ETH-3.21%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

有些硬件钱包确实需要改进。

@zachxbt 并不完全错。

2026 年最佳硬件钱包(分级榜)

🟩 S 级:

Ledger Flex

Trezor Safe 7

Tangem

🟩 A 级:

NGRAVE ZERO

Coldcard Q

OneKey Pro

ELLIPAL Titan 2.0

🟨 B 级:

Trezor Safe 3

BitBox02

Keystone

Cypherock X1

🟧 C 级:

SafePal S1

Foundation Passport

Blockstream Jade

🟥 D 级:

Ledger Nano X

GridPlus Lattice1

BC Vault

他们为何落在这些位置:

→ Ledger Flex 之所以是 S 级,是因为它把该做的都做得很好。安全元件芯片获得 EAL6+ 认证,资产支持覆盖基本上你想触达的每条链。没有真正的短板,这在这个类别里是很少见的。

→ Trezor Safe 7 是首款内置后量子密码学的硬件钱包。听起来今天像噱头,但如果你打算持有十年,它会是老化得最好的那一款。再配一个标准的 EAL6+ 芯片,你现在也不会因此牺牲任何东西。

→ Tangem 之所以能占据这个位置,是因为它彻底移除了助记词。大多数硬件钱包的损失都追溯到有人误操作了助记词,而不是芯片被黑。三张卡、点一下就走,而且在这份榜单里它是全套

查看原文@zachxbt 并不完全错。

2026 年最佳硬件钱包(分级榜)

🟩 S 级:

Ledger Flex

Trezor Safe 7

Tangem

🟩 A 级:

NGRAVE ZERO

Coldcard Q

OneKey Pro

ELLIPAL Titan 2.0

🟨 B 级:

Trezor Safe 3

BitBox02

Keystone

Cypherock X1

🟧 C 级:

SafePal S1

Foundation Passport

Blockstream Jade

🟥 D 级:

Ledger Nano X

GridPlus Lattice1

BC Vault

他们为何落在这些位置:

→ Ledger Flex 之所以是 S 级,是因为它把该做的都做得很好。安全元件芯片获得 EAL6+ 认证,资产支持覆盖基本上你想触达的每条链。没有真正的短板,这在这个类别里是很少见的。

→ Trezor Safe 7 是首款内置后量子密码学的硬件钱包。听起来今天像噱头,但如果你打算持有十年,它会是老化得最好的那一款。再配一个标准的 EAL6+ 芯片,你现在也不会因此牺牲任何东西。

→ Tangem 之所以能占据这个位置,是因为它彻底移除了助记词。大多数硬件钱包的损失都追溯到有人误操作了助记词,而不是芯片被黑。三张卡、点一下就走,而且在这份榜单里它是全套

- 赞赏

- 点赞

- 评论

- 转发

- 分享

这次不是看见跌了才说空,而是那段高位拉扯已经很像主力在做剧本了。

$BNB 前面反复往上试,价格看着很硬,其实每次上冲都缺少延续。很多人只盯着它还没跌,我盯的是上方筹码有没有被吃掉。到 639.40 附近后,盘面几次想抬都抬不动,卖压一出来,反弹立刻变软,这个位置很关键。

空单拿到现在,575.35 已经把判断兑现出来,+710.77% 也给了不错反馈。行情空间释放以后,最怕的不是没吃到全部,而是利润到手还不设防。仓位大的兄弟可以先处理大头,留一小部分带保护位看是否继续下探。

交易里最反人性的地方,就是别人越激动,你越要冷静。跌出来了别再追着砸,错过就错过,不追单,等更舒服的位置。

$BTC $ETH

$BNB 前面反复往上试,价格看着很硬,其实每次上冲都缺少延续。很多人只盯着它还没跌,我盯的是上方筹码有没有被吃掉。到 639.40 附近后,盘面几次想抬都抬不动,卖压一出来,反弹立刻变软,这个位置很关键。

空单拿到现在,575.35 已经把判断兑现出来,+710.77% 也给了不错反馈。行情空间释放以后,最怕的不是没吃到全部,而是利润到手还不设防。仓位大的兄弟可以先处理大头,留一小部分带保护位看是否继续下探。

交易里最反人性的地方,就是别人越激动,你越要冷静。跌出来了别再追着砸,错过就错过,不追单,等更舒服的位置。

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$BTC

比特币今天一直在大幅波动 👀

BTC 早些时候触及 65,596.4 美元的高点,随后很快失去动能。从那里开始,它一路下滑到 63,827.4 美元——在买家重新入场并再次推动价格上行之前,出现了相当可观的下跌。

目前 BTC 交易价格为 64,452.5 美元,日内下跌 0.84%。24 小时区间显示最高 65,164.2 美元、最低 63,827.4 美元,因此这段时间确实非常“抖”。

成交量也印证了这一点——过去 24 小时内,交易了将近 49.77K BTC,换手额突破 32.1 亿美元。这是真实参与,而不仅仅是成交清淡时的小幅波动。

有意思的是,63,827 附近回调后的反弹——一次干净利落的回升,令价格重新站上 64,700 美元后,又再次降温回到当前位置。感觉市场在那一带找到了某种支撑,至少在当下如此。

再加上,围绕中东-伊朗紧张局势的消息也在短时段内推动 BTC,因此这些头条显然在这波波动中扮演了作用。

问题在于——BTC 能否守住这个区间并继续向上构建,还是这只是另一轮下跌前的短暂停顿?值得持续关注。

#CXMTPreIPOContractIgnitesCommunity #WarshSaysFedDecidesIfAIInflation #USEndsLatestStrikesOnIran

比特币今天一直在大幅波动 👀

BTC 早些时候触及 65,596.4 美元的高点,随后很快失去动能。从那里开始,它一路下滑到 63,827.4 美元——在买家重新入场并再次推动价格上行之前,出现了相当可观的下跌。

目前 BTC 交易价格为 64,452.5 美元,日内下跌 0.84%。24 小时区间显示最高 65,164.2 美元、最低 63,827.4 美元,因此这段时间确实非常“抖”。

成交量也印证了这一点——过去 24 小时内,交易了将近 49.77K BTC,换手额突破 32.1 亿美元。这是真实参与,而不仅仅是成交清淡时的小幅波动。

有意思的是,63,827 附近回调后的反弹——一次干净利落的回升,令价格重新站上 64,700 美元后,又再次降温回到当前位置。感觉市场在那一带找到了某种支撑,至少在当下如此。

再加上,围绕中东-伊朗紧张局势的消息也在短时段内推动 BTC,因此这些头条显然在这波波动中扮演了作用。

问题在于——BTC 能否守住这个区间并继续向上构建,还是这只是另一轮下跌前的短暂停顿?值得持续关注。

#CXMTPreIPOContractIgnitesCommunity #WarshSaysFedDecidesIfAIInflation #USEndsLatestStrikesOnIran

BTC-1.60%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

请党和人民放心,我将批判性使用codex

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多129.81万 热度

4.48万 热度

64.66万 热度

92.48万 热度

2915.07万 热度

置顶