От традиционных банковских и фондовых рынков до страховой отрасли — механизмы передачи рисков служат фундаментом стабильных финансовых систем. В мире блокчейна развитие инфраструктуры долгое время крутилось вокруг торговли, кредитования и доходных продуктов, а страхование оставалось на втором плане.

С расширением DeFi, стейблкоинов и реальных активов (RWA) ончейн-экономика сталкивается с теми же вызовами, что и традиционные финансы: уязвимости смарт-контрактов, атаки на протоколы, риски хранения и экстремальные рыночные события способны нанести потери как пользователям, так и институциональным игрокам. В этих условиях страхование превращается в ключевой элемент блокчейн-инфраструктуры.

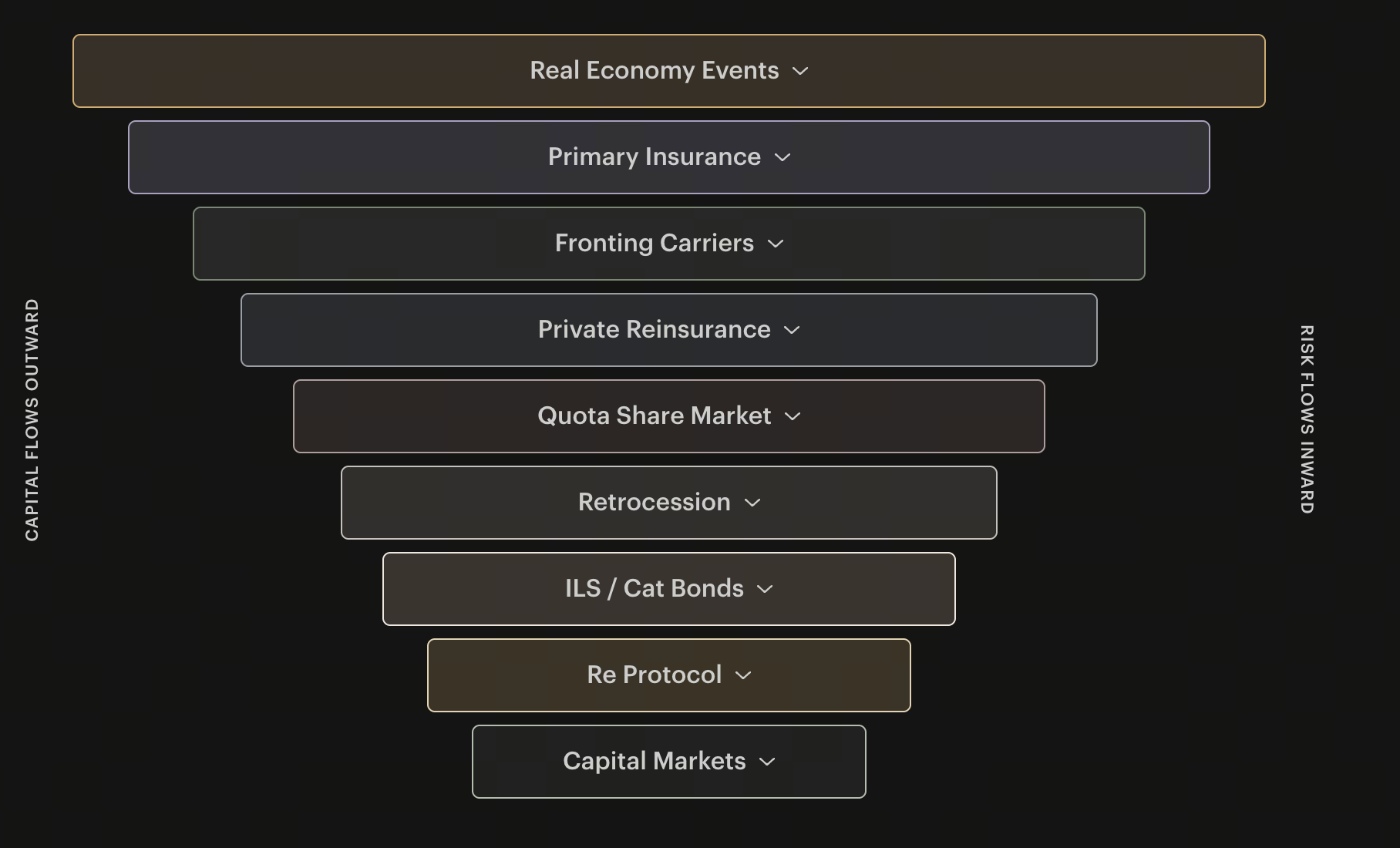

Re стремится не просто решить проблему рисков отдельного протокола. Выводя реальный рынок перестрахования в ончейн, он предлагает более зрелую систему управления рисками для всей экосистемы цифровых активов. Чтобы понять ценность Re, стоит разобраться в его конкретных сценариях использования.

Основные продукты Re

В классическом страховании перестраховщики играют ключевую роль: они диверсифицируют риски и обеспечивают капитальную поддержку. По мере роста объема страховых обязательств страховщику требуется перестрахование, чтобы снизить концентрацию риска. Re переносит эту модель на блокчейн, используя Уровень страхового капитала для привлечения ончейн-капитала в перестрахование.

Re — это протокол блокчейна, ориентированный на рынок перестрахования, который связывает ончейн-капитал с традиционным страхованием. В отличие от множества проектов, сосредоточенных на покрытии смарт-контрактов, Re делает ставку на сам рынок страхового капитала, используя блокчейн для повышения ликвидности, прозрачности и вовлеченности.

Флагманские продукты Re — reUSD и reUSDe, два актива страхового капитала, привязанные к разным уровням риска. Они приносят доход за счет реального перестрахования, а не криптотрейдинга. Это дает ончейн-капиталу возможность распределения активов, максимально приближенную к традиционным финансовым рынкам.

С точки зрения применения Re — это не просто страховой протокол, а инфраструктура управления рисками для всей блокчейн-экосистемы.

Источник: re.xyz

Почему протоколам DeFi необходимы механизмы страхования

Стремительный рост DeFi открыл беспрецедентную открытость в блокчейн-финансах, но эта открытость несет и повышенный риск. Пользователи могут свободно участвовать в кредитовании, торговле, стейкинге и деривативах, однако единственная ошибка в смарт-контракте способна привести к невозвратным потерям.

За последние годы произошло множество атак на смарт-контракты, нанесших ущерб в сотни миллионов и даже миллиарды долларов. Эти события показывают: даже проверенные протоколы не застрахованы от ошибок в коде, сбоев оракулов или рисков управления. Для пользователей высокая доходность часто сопряжена со скрытой неопределенностью.

Механизмы страхования передают часть этого риска профессиональному капиталу. Уплачивая премию, протоколы и пользователи получают защиту, что укрепляет доверие к рынку. Традиционные финансы доказали: в зрелой финансовой системе страхование незаменимо.

По мере того как DeFi становится более институциональным и масштабируемым, важность страхования только растет. Модель ончейн-страхового капитала Re предоставляет инструменты управления рисками для DeFi, максимально приближенные к инструментам традиционных рынков.

Как Re защищает от рисков смарт-контрактов

Риск смарт-контрактов — одна из самых распространенных угроз в блокчейне. Ошибки в коде, логические нестыковки, недостатки разрешений и аномалии оракулов могут полностью парализовать протокол.

Традиционное страхование с трудом покрывает ончейн-риски, поскольку страховщикам обычно не хватает компетенций для оценки рисков смарт-контрактов. В то же время большинство собственно криптовалютных страховых проектов страдают от нехватки капитала для поддержки крупных протоколов.

Инновация Re заключается в объединении ончейн-капитала с реальным страховым рынком. Через Уровень страхового капитала протокол обеспечивает андеррайтинговую мощность для управления рисками крупного масштаба. Пул капитала позволяет распределять риск между широким кругом участников.

Для протоколов DeFi эта модель создает долгосрочную систему управления рисками. По мере роста страхового капитала ончейн-проекты получают более надежную защиту, что ведет экосистему к большей зрелости и устойчивости.

Как Re поддерживает держателей цифровых активов

Держатели цифровых активов сталкиваются с рисками, выходящими за рамки рыночной волатильности: риски хранения, безопасность протоколов и системные угрозы. Даже те, кто избегает высокорисковых DeFi, могут понести убытки из-за простоев бирж, взломов кроссчейн-мостов или обвала стейблкоинов.

В традиционных финансах страхование — ключевой инструмент управления рисками: страхование депозитов, схемы защиты инвесторов, корпоративное страхование — все это смягчает финансовые риски. Рынку цифровых активов нужны аналогичные буферы.

Рынок страхового капитала Re закладывает основу для будущих продуктов защиты цифровых активов. Конкретные страховые предложения могут исходить от разных эмитентов, но слой страхового капитала обеспечивает необходимую способность нести риски. По мере созревания рынка держатели цифровых активов получат доступ к более широкому спектру защитных услуг.

В долгосрочной перспективе более сильные механизмы страхования повысят доверие и стабильность рынка цифровых активов.

Re в институциональном управлении рисками

Институциональные инвесторы, приходящие в цифровые активы, предъявляют более высокие требования к управлению рисками. Они сталкиваются с более строгими нормативными требованиями и нуждаются в систематическом контроле рисков.

Крупные управляющие активами, биржи и финансовые компании должны оценивать риски хранения, операционные и технические риски при работе с цифровыми активами. Отсутствие зрелого страхового рынка долгое время было серьезным препятствием для институционального внедрения.

Модель Re предоставляет новый источник капитала для институционального страхового рынка. Выводя страховой капитал в ончейн, он повышает эффективность капитала и андеррайтинговую мощность. Этот подход соответствует логике традиционного перестрахования, но предлагает большую прозрачность и ликвидность.

По мере притока RWA и институционального капитала в блокчейн важность страховой инфраструктуры будет только расти. Сеть перестрахования Re — критически важный мост между традиционными системами управления рисками и рынком цифровых активов.

Как ончейн-страхование расширяет блокчейн-экосистему

Развитие блокчейна было сосредоточено на торговле, кредитовании и платежах, но зрелая финансовая система требует большего: страхования, управления рисками и распределения капитала.

Страхование повышает эффективность капитала. При наличии защиты от рисков инвесторы более охотно взаимодействуют с новыми продуктами и инновационными проектами. Для разработчиков протоколов страхование снижает системный риск и укрепляет доверие пользователей.

Re продвигает не отдельный страховой продукт. Он стимулирует ончейн-трансформацию всего рынка страхового капитала. Превращая страховой капитал в компонуемые ончейн-активы, протокол может интегрироваться с платформами кредитования, доходности и управления активами.

Это означает, что страхование становится частью блокчейн-финансовой экосистемы, а не отдельным сектором. По мере расширения рынка страхового капитала ончейн-финансовая инфраструктура становится более полной.

Что ограничивает сценарии применения Re

Несмотря на свой потенциал, ончейн-страхование сталкивается с серьезными препятствиями. Страхование — это бизнес по управлению рисками, требующий долгосрочных данных, актуарных моделей и строгого управления капиталом.

Для Re одной из ключевых проблем является баланс между ончейн-открытостью и реальным регулированием. Перестрахование включает сложные правовые структуры, правила капитала и нормативный надзор, поэтому многие аспекты по-прежнему зависят от традиционных финансов.

Кроме того, страховые рынки развиваются медленнее, чем другие криптосекторы. В отличие от торговли или кредитования, страхование требует доверия, выстроенного со временем, и моделей, подтвержденных историческими данными. Рост более стабилен, но занимает больше времени.

Чтобы ончейн-страхование стало основной инфраструктурой, необходимо решить вопросы масштаба капитала, нормативной координации и рыночного образования. Тем не менее, с ростом DeFi, RWA и институционального капитала страхование неуклонно набирает важность.

Резюме

Re — это протокол, который связывает блокчейн-капитал с реальным рынком перестрахования. Его варианты использования охватывают управление рисками DeFi, защиту смарт-контрактов, безопасность цифровых активов и институциональный контроль рисков. В отличие от традиционных страховых проектов, Re фокусируется на самом рынке страхового капитала, используя такие активы, как reUSD и reUSDe, для обеспечения способности нести риски для всей экосистемы. По мере созревания ончейн-финансов страховая инфраструктура готова стать опорой рынка цифровых активов.

Часто задаваемые вопросы

Каковы основные варианты использования Re?

Re служит для управления рисками DeFi, защиты смарт-контрактов, страхования цифровых активов, институционального управления рисками и развития рынка ончейн-страхового капитала.

Чем Re отличается от традиционных страховых протоколов?

Re фокусируется на перестраховании и рынке страхового капитала, а не на отдельном страховом продукте. Он использует ончейн-капитал для поддержки реального страхования, повышая прозрачность и ликвидность.

Почему DeFi нужно страхование?

Протоколы DeFi сталкиваются с ошибками смарт-контрактов, сбоями оракулов и рисками управления. Страхование помогает передать часть этого риска, повышая стабильность рынка.

Как Re помогает учреждениям выйти на рынок цифровых активов?

Re предоставляет новый капитал для страхового рынка и укрепляет андеррайтинговую мощность, помогая учреждениям создавать более надежные структуры управления рисками.

Станет ли ончейн-страхование частью блокчейн-инфраструктуры?

По мере роста рынков цифровых активов и увеличения институционального участия страхование становится ключевым компонентом блокчейн-финансов. Рынок ончейн-страхового капитала является важной частью этой тенденции.