Чи помічали ви, що все більше людей навколо вас обговорюють «золото»?

Саме так — маю на увазі золото у фізичній, матеріальній формі. На тлі зростання геополітичних ризиків і глобальної макроекономічної невизначеності загальна ринкова капіталізація золота часом досягала $30 трлн, остаточно закріпивши його статус як провідного активу світу.

Тим часом у криптопросторі відбувається важливий зсув. Окрім Bitcoin, який вважається «цифровим золотом», фізичне золото швидко переходить на блокчейн: токенізоване золото, лідером якого є Tether Gold (XAUT), набуває нових можливостей завдяки хвилі RWA — це подільність, програмованість і навіть генерація прибутку.

Ця тенденція кидає виклик тривалому домінуванню Bitcoin у наративі: «Хто є справжнім цифровим золотом?»

1. BTC: Десятирічна еволюція наративу

Чи є BTC валютою чи активом? Чи його основна функція — це платежі чи збереження вартості? Чи, можливо, це ризиковий актив, подібний до технологічних акцій?

Від моменту запуску Bitcoin у 2009 році це питання залишається актуальним на кожному етапі його розвитку.

Хоча Satoshi Nakamoto чітко визначив BTC як «Electronic Cash» у white paper, наратив змінювався протягом останнього десятиліття разом із зростанням масштабу — від платіжного засобу до «store of value» та «alternative asset», що спричинило тривалі дебати у спільноті.

Варто зазначити, що схвалення спотових ETF у 2024 році стало переломним моментом. Все менше людей очікують, що Bitcoin стане «глобальною валютою» для транзакцій і платежів; натомість дедалі більше розглядають Bitcoin як консенсусний засіб збереження вартості — по суті, «digital gold»:

Як і золото, Bitcoin має обмежену пропозицію, а його виробництво передбачуване й стабільне, але він також має переваги, недоступні золоту: кращу подільність (1 satoshi = 0.00000001 BTC), портативність (миттєві транскордонні перекази) та ліквідність (цілодобові ринки).

У результаті Bitcoin поступово стає третьою опорою глобальної логіки збереження вартості у макромонетарній системі — після долара США та золота.

Джерело: companiesmarketcap.com

За даними companiesmarketcap, золото наразі випереджає всі глобальні активи за ринковою вартістю — $28,4 трлн, що значно перевищує сукупну вартість наступних дев’яти активів ($26 трлн).

Навіть якщо BTC перевищить позначку $100 000, його ринкова капіталізація становитиме лише $2 трлн — приблизно 1/15 від золота. Саме це підживлює стійкий наратив «digital gold» у спільноті BTC: прагнення до найбільшого й найстарішого засобу збереження вартості у традиційних фінансах.

Цікаво, що поки BTC прагне втілити наратив «digital gold», саме золото переживає «оцифрування».

Найбільш прямим каталізатором стало досягнення фізичним золотом нових максимумів і цьогорічна хвиля RWA, що сприяла стрімкому зростанню токенізованого золота — Tether Gold (XAUT) та PAX Gold (PAXG).

Оскільки ці токени забезпечені фізичним золотом — кожен токен підкріплений еквівалентною кількістю золотих резервів — ці «digital gold» продукти є новим фінансовим видом як для крипто, так і для традиційних фінансів.

2. «Поява» хвилі Gold RWA

Описувати токенізоване золото як «нове явище» не зовсім коректно.

Фактично, ні XAUT — найбільший за обсягом, ні PAXG, який йде слідом, не є новими трендовими продуктами. Натомість поточна хвиля RWA та макроринкові умови підвищили їхню стратегічну значимість і увагу ринку.

Наприклад, ранній розвиток XAUT почався наприкінці 2019 року, коли CTO Bitfinex і Tether Паоло Ардойно оголосив про плани щодо стейблкоїна, забезпеченого золотом — Tether Gold. White paper XAUT було опубліковано 28 січня 2022 року.

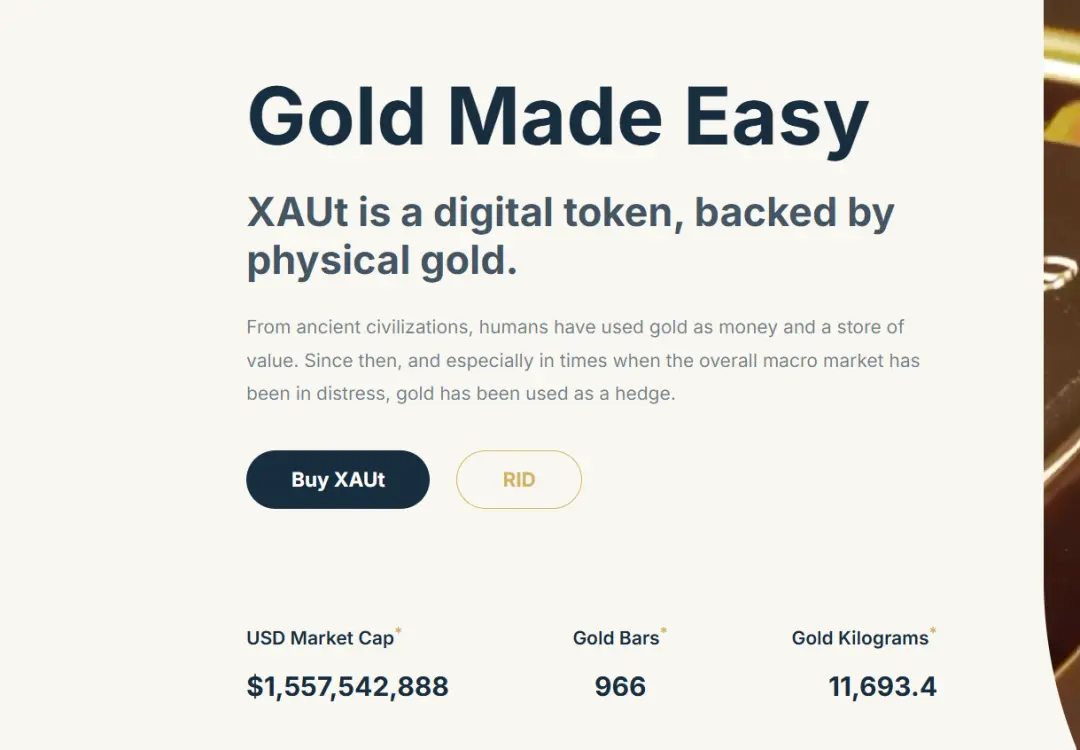

У white paper чітко зазначено, що кожен токен XAUT представляє право власності на одну унцію фізичного золота. Tether гарантує відповідну кількість фізичних золотих резервів для кожного токена, а все золото зберігається у швейцарських сховищах із найвищим рівнем безпеки.

На момент написання цієї статті загальний випуск XAUT перевищує $1,55 млрд, що еквівалентно приблизно 966 золотим злиткам у резерві (загалом 11 693,4 кг).

Джерело: Tether

White paper Tether Gold чітко визначає його переваги:

- У порівнянні з фізичним золотом «gold stablecoins» дозволяють розділити дорогоцінний метал на дрібніші частини, що спрощує транспортування та зберігання, а також знижує поріг входу для приватних інвесторів;

- У порівнянні з золотими ETF вони забезпечують цілодобову торгівлю без комісій за зберігання, що суттєво підвищує швидкість і ефективність переміщення активів;

- Tether Gold стверджує, що користувачі отримують високу ліквідність і подільність при одночасному забезпеченні фізичними золотими резервами.

Інакше кажучи, токенізація надає реальному золоту цифрові властивості, притаманні BTC, дозволяючи йому повністю інтегруватися у цифровий світ як вільно переміщувана, компонуєма та обчислювана одиниця активу. Це перетворює XAUT та подібні токенізовані золоті продукти з простих «ончейн-сертифікатів золота» на активи з великим потенціалом у блокчейні.

Ця тенденція також змушує ринок переосмислити: коли і золото, і BTC стають ончейн-активами, їхні відносини — конкурентні чи симбіотичні?

3. Рефлексії щодо токенізованого золота vs. digital gold

Підсумовуючи, якщо основний наратив BTC — «digital scarcity consensus», то токенізоване золото (XAUT/PAXG) вирізняється тим, що «переносить scarcity consensus у цифровий світ».

Це тонка, але фундаментальна різниця: BTC створює довіру з нуля, а токенізоване золото оцифровує традиційні структури довіри. Як нещодавно написав CZ у Twitter:

«Tokenized gold — це не справжнє ончейн-золото, а залежить від довіри до емітента, що він виконає свої зобов’язання. Навіть у екстремальних ситуаціях — зміна керівництва чи війна — користувачі мають покладатися на сталість цієї системи довіри».

Ця теза підкреслює фундаментальну різницю між токенізованим золотом і Bitcoin: довіра до Bitcoin базується на алгоритмічному консенсусі, без емітента чи кастодіана, а довіра до токенізованого золота — інституційна: користувачі мають довіряти, що Tether або Paxos суворо дотримуватимуться резервних зобов’язань.

Інакше кажучи, Bitcoin — це продукт «trustlessness», а токенізоване золото — продовження «re-trust».

З точки зору вартості активу, основна цінність золота у традиційних фінансах полягає у хеджуванні та збереженні, але у контексті блокчейну токенізоване золото вперше отримує програмованість:

- Може використовуватися як забезпечення у DeFi-протоколах, дозволяючи користувачам брати stablecoins у борг на платформах типу Aave та Compound для управління плечем або прибутковістю;

- Може інтегруватися у логіку smart contracts, перетворюючись на yield-bearing gold;

- Може вільно переміщуватися між різними мережами через cross-chain bridges, стаючи стабільним, ліквідним активом у мультичейнових екосистемах;

По суті, золото еволюціонує зі статичного засобу збереження вартості у динамічну фінансову одиницю. Токенізація наділяє золото цифровими властивостями, притаманними Bitcoin — verifiable, liquid, composable, computable — тому золото більше не є просто символом вартості, що зберігається у сховищах, а «active asset» у ончейн-світі, який може генерувати прибуток і кредит.

На тлі жорсткішої ліквідності та ослаблення альтернативних активів хвиля RWA повертає традиційні активи — золото, облігації, акції — у центр уваги крипторинку. Популярність токенізованого золота свідчить, що ринок шукає більш надійний і стабільний ончейн-якір вартості.

З цієї точки зору прискорений розвиток токенізованого золота під хвилею RWA не має на меті (і не може) замінити BTC, а радше ідеально доповнює наратив BTC як «digital gold» — стаючи новим фінансовим видом, що поєднує ефективну ліквідність цифрових активів із надійністю традиційного золота як захисного активу.

Заява:

- Ця стаття перепублікована з [TechFlow]. Авторські права належать оригінальному автору [TechFlow]. Якщо у вас є заперечення щодо перепублікації, зверніться до команди Gate Learn, і команда оперативно розгляне ваш запит згідно з відповідними процедурами.

- Відмова від відповідальності: Погляди та думки, висловлені у цій статті, належать виключно автору і не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Якщо не зазначено Gate, копіювання, розповсюдження або плагіат перекладеної статті заборонено.