Зі стрімким зростанням стейблкоїнів, RWA (реальні активи) та інституційних DeFi-ринків, дедалі більше банків і фінансових установ запитують: «Як безпечно увійти в ончейн-фінансову систему?» Традиційні фінансові гравці діють у жорстких рамках управління даними, перевірки особи та регуляторних вимог, тоді як відкриті публічні блокчейни сповідують прозорість і бездозвільність — дві принципово різні парадигми, які давно стикаються на архітектурному рівні. Головний виклик інституційного блокчейн-розвитку — дати традиційним фінансовим активам змогу вийти на ончейн-ринок, не жертвуючи конфіденційністю чи нормативною відповідністю.

Знайомтесь із Rayls — інституційною блокчейн-інфраструктурою, створеною саме для такого середовища. Rayls не просто копіює традиційні консорціумні мережі, а пропонує гібридну архітектуру, що дає змогу безшовно інтегрувати банківські системи, приватні фінансові мережі та відкриту DeFi-екосистему.

Яка основна архітектура Rayls?

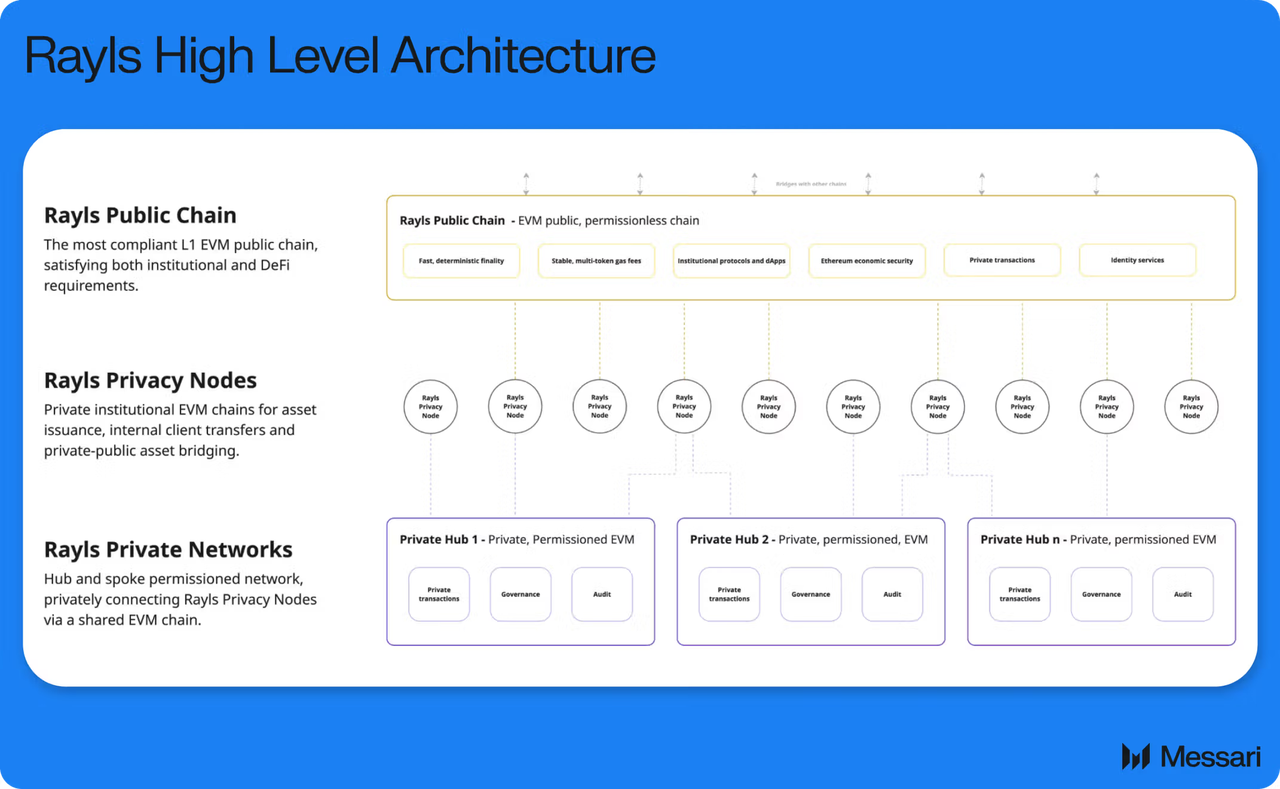

Мережа Rayls складається з трьох ключових компонентів: інституційних приватних мереж (Subnets), публічної мережі Rayls та вузла конфіденційності.

Інституційні приватні мережі обслуговують внутрішні потреби банків і фінансових установ — обробку даних облікових записів, записів транзакцій та комплаєнс-інформації. На відміну від звичайних публічних блокчейнів, ця частина мережі не є повністю відкритою: доступ мають лише авторизовані учасники.

Публічна мережа Rayls відповідає за публічні розрахунки та відкриту екосистемну сумісність. Побудована на EVM-сумісній архітектурі, вона підтримує смарт-контракти Solidity та зберігає сумісність із публічними блокчейнами, зокрема Ethereum.

Вузол конфіденційності — критичний модуль системи, що захищає чутливі фінансові дані. Певні транзакції та ідентифікаційна інформація не відображаються безпосередньо в публічній мережі; натомість їх верифікують і передають через спеціалізований шар конфіденційності.

Основна мета цієї архітектури — дати установам змогу зберігати повний контроль над своїми даними, водночас отримуючи доступ до відкритої ончейн-ліквідності.

Як банки підключаються до мережі Rayls?

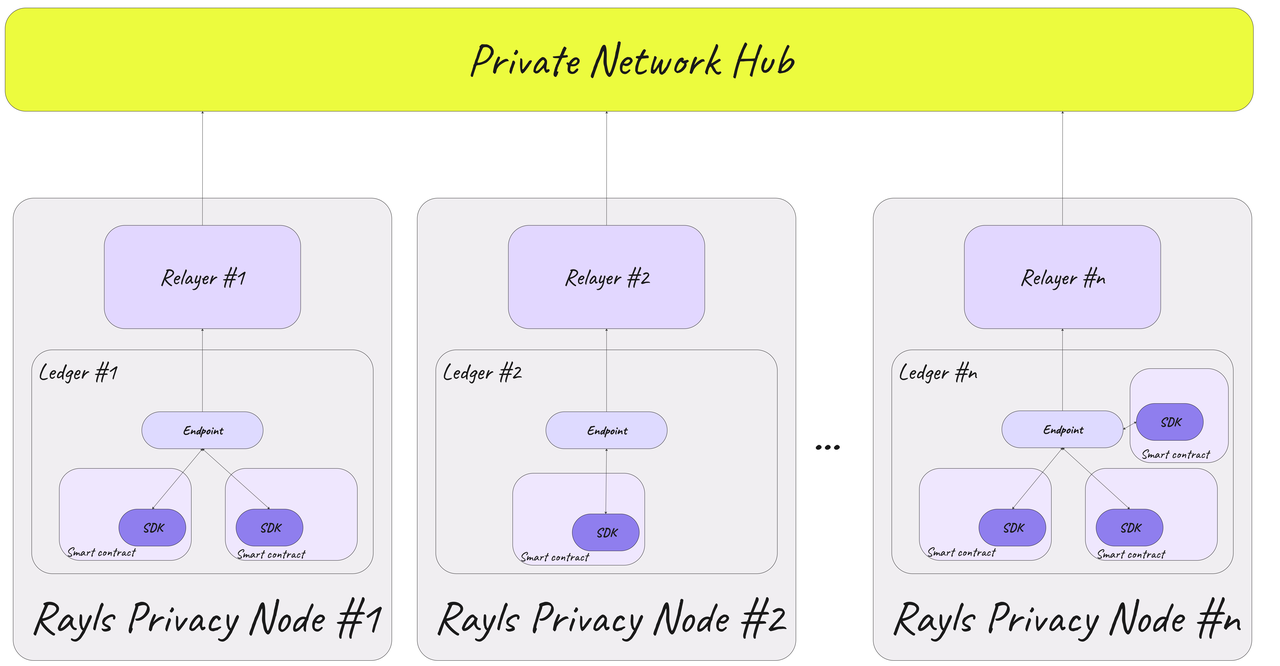

Коли банк або фінансова установа підключається до Rayls, вона спершу розгортає власне приватне мережеве середовище.

На цьому етапі установа може під'єднати до мережі Rayls свою систему облікових записів, платіжну платформу або інфраструктуру управління активами. Оскільки приватна мережа є дозвільною, доступ до відповідних даних мають лише авторизовані учасники.

Банки також можуть інтегрувати логіку управління цифровими активами у своїй приватній мережі — наприклад, токенізовані депозити, цифрові облігації або системи випуску стейблкоїнів. Такий підхід набагато краще відповідає вимогам фінансової галузі до конфіденційності та регулювання, ніж безпосереднє розміщення даних у відкритій публічній мережі.

Водночас розгорнутий установою вузол конфіденційності опрацьовує зашифрований зв'язок, перевірку особи та синхронізацію даних у мережі, створюючи безпечний міст між приватною та публічною мережами.

Як створюються токенізовані депозити?

Токенізовані депозити — ключове застосування в екосистемі Rayls, яке по суті відображає традиційні банківські депозити у вигляді ончейн-цифрових активів.

Коли користувач вносить фіатні кошти в банк, банк може згенерувати відповідні ончейн-токени у своїй приватній мережі. Наприклад, депозит у $1 можна відобразити як один ончейн-цифровий сертифікат. Цей актив залишається під регуляторним наглядом банку та зберігає співвідношення один до одного з фактичним депозитом.

Порівняно з традиційними стейблкоїнами, токенізовані депозити більше зосереджені на інтеграції банківських систем облікових записів із нормативними рамками. Активи не повністю відокремлені від фінансових установ — вони цифрово виражені в регульованому середовищі.

Після випуску ці активи можуть залишатися в приватній мережі або, після виконання регуляторних умов, переходити до ширшого ончейн-ринку через публічну мережу Rayls.

Як активи потрапляють до публічної мережі Rayls?

Коли установа хоче забезпечити своїм активам ширшу ліквідність, ці цифрові активи можуть потрапити до публічної мережі Rayls за допомогою кросчейн-механізму та механізму відображення.

У цьому процесі вузол конфіденційності верифікує джерело активу, дозволи облікового запису та статус відповідності. Лише активи, що відповідають необхідним правилам, допускаються в публічну мережу.

Після потрапляння в публічну мережу ці активи можуть взаємодіяти з системами смарт-контрактів у мережі. Наприклад, користувачі можуть використовувати токенізовані депозити для участі в ончейн-платежах, розрахунках за активами або інших фінансових протоколах.

Завдяки EVM-сумісній архітектурі Rayls ці активи також можуть підключатися до наявної екосистеми інструментів Ethereum, зокрема гаманців, фреймворків смарт-контрактів та окремих DeFi-застосунків.

Така структура дає змогу активам, контрольованим банками, уперше циркулювати та об'єднуватися (або формувати портфелі) у відкритому ончейн-середовищі.

Як Rayls підключається до DeFi-ліквідності?

Традиційним фінансовим активам довго бракувало прямого каналу до DeFi-ринку. Одна з ключових цінностей Rayls — створення саме такого ліквідного мосту.

Після потрапляння активів у публічну мережу Rayls вони можуть підключатися до інших ончейн-протоколів — наприклад, використовуватися в ончейн-платежах, пулах ліквідності або розрахунках за цифровими активами.

Порівняно з традиційними моделями консорціумних мереж, Rayls акцентує на композиційності відкритих фінансів. Активи не заблоковані в закритій системі — вони можуть вільно взаємодіяти з ширшою DeFi-інфраструктурою.

Як працює кросчейн-механізм Rayls?

Інституційні фінансові мережі рідко покладаються на єдиний блокчейн, тому кросчейн-сумісність є критичним компонентом Rayls.

Rayls підтримує EVM-сумісне середовище та може обмінюватися даними з іншими блокчейнами через кросчейн-протоколи. Це означає, що інституційні активи можуть не лише перебувати в мережі Rayls, але й переміщатися між різними блокчейнами.

Наприклад, токенізовані активи можуть перетікати з інституційної приватної мережі до публічної мережі Rayls, а потім — до інших відкритих блокчейн-екосистем. Упродовж цього шляху вузол конфіденційності керує перевіркою дозволів та зашифрованим зв'язком, запобігаючи безпосередньому відображенню чутливих даних у публічних мережах.

На відміну від традиційних моделей кросчейн-мостів, Rayls більше акцентує на регулюванні та управлінні ідентифікацією, що робить його кросчейн-логіку ближчою до «шару сумісності фінансових мереж».

Підсумок

Rayls об'єднує приватні мережі, публічну мережу та вузли конфіденційності в єдине інфраструктурне рішення, яке пропонує банкам та фінансовим установам блокчейн-платформу, що балансує між нормативною відповідністю, конфіденційністю та відкритою ліквідністю.

Основний робочий процес Rayls охоплює розгортання інституційної приватної мережі, випуск токенізованих активів, перевірку конфіденційності, кросчейн-комунікацію та доступ до ончейн-ліквідності. На відміну від традиційних консорціумних мереж, Rayls ставить на перше місце з'єднаність між інституційними активами та відкритою DeFi-екосистемою.

Поширені запитання

Які ключові компоненти основної архітектури Rayls?

Ключові компоненти — інституційні приватні мережі (Subnets), публічна мережа Rayls та вузол конфіденційності.

Як Rayls захищає конфіденційність фінансових даних?

Rayls використовує вузол конфіденційності для зашифрованої верифікації та контролю дозволів для чутливих даних, запобігаючи безпосередньому відображенню критичної фінансової інформації в публічній мережі.

Що таке токенізовані депозити?

Токенізовані депозити відображають банківські депозити у вигляді ончейн-цифрових активів, даючи змогу традиційним фінансовим коштам потрапити в блокчейн-екосистему.

Чи підтримує Rayls EVM?

Так. Rayls використовує EVM-сумісну архітектуру, що забезпечує сумісність зі смарт-контрактами Solidity та екосистемою інструментів Ethereum.

Як Rayls підключається до DeFi?

Інституційні активи можуть потрапити на відкритий ончейн-ринок через публічну мережу Rayls та кросчейн-протоколи, де вони взаємодіють із DeFi-протоколами.