Stream xUSD — це «токенізований хедж-фонд», який видає себе за стейблкоїн DeFi та заявляє про використання дельта-нейтральних стратегій. Наразі Stream опинився у критичній ситуації за сумнівних обставин. Протягом останніх п’яти років чимало проєктів йшли цим шляхом, намагаючись запустити власний токен за рахунок доходів з дельта-нейтральних інвестицій. Серед успішних прикладів: MakerDAO, Frax, Ohm, Aave, Ethena.

На відміну від багатьох дійсно DeFi-конкурентів, Stream не забезпечив прозорості щодо своїх стратегій та позицій. Лише $150 млн із заявлених $500 млн TVL були доступні ончейн через портфельні трекери на кшталт @ DeBankDeFi. Виявилося, що Stream інвестував у власні торгові стратегії, які реалізували власні трейдери, і деякі з них збанкрутували, що створило заявлений дефіцит у $100 млн.

1. Як повідомляє @ CCNDotComNews

Злам Balancer DEX на $120 млн, що стався у понеділок, не мав до цього жодного відношення.

За чутками (які ми не можемо підтвердити, оскільки Stream не розкриває даних), були залучені позабіржові стратегії, пов’язані з «продажем волатильності». У кількісних фінансах «продаж волатильності» (також як «шорт волатильність» або short vol) — це впровадження стратегій, які приносять прибуток, якщо ринкова волатильність знижується, залишається стабільною або коли реалізована (фактична) волатильність виявляється нижчою за ту, яка врахована у фінансових інструментах. Якщо ціна базового активу мало змінюється (тобто волатильність низька), опціони можуть втратити цінність, а продавець залишає собі премію. Проте ця тактика дуже ризикована: раптовий сплеск волатильності може призвести до значних втрат — це часто називають «збиранням копійок під паровозом».

2. Детальніше про продаж волатильності

Подібний «сплеск волатильності» трапився навіть 10 жовтня, у день так званої Червоної п’ятниці. Системний ризик кредитного плеча поступово зростав на крипторинку через ейфорію навколо Дональда Трампа у 2025 році. Коли пан Трамп у п’ятницю вдень 10 жовтня оголосив нові мита, всі ринки охопила паніка, яка швидко дісталася й крипторинку. У таких ситуаціях виграє той, хто першим встигає позбутися ризикових активів. Це й спричинило лавиноподібну ліквідацію позицій.

Оскільки ризик кредитного плеча накопичувався довго, системна заборгованість досягла високого рівня. Ринки безстрокових ф’ючерсів не мали достатньої глибини, щоб плавно ліквідувати всі позиції з плечем. У такій ситуації в роботу включилися системи автоматичного зниження кредитного плеча (ADL), які почали розподіляти збитки між прибутковими учасниками ринку. Це ще більше дестабілізувало ринок, який і без того був у кризовій ситуації.

3. Що таке автоматичне зниження кредитного плеча:

Волатильність, яку спричинила ця подія, стала подією десятиліття для ринку криптовалют. Подібні падіння траплялися й раніше, зокрема в ранній період розвитку крипторинку — близько 2016 року. Однак достовірних історичних даних із того періоду немає, тому більшість алгоритмічних трейдерів будували стратегії на основі нещодавніх даних про «плавну волатильність». Оскільки таких сплесків не було давно, навіть помірно кредитовані позиції (~2x) були ліквідовані.

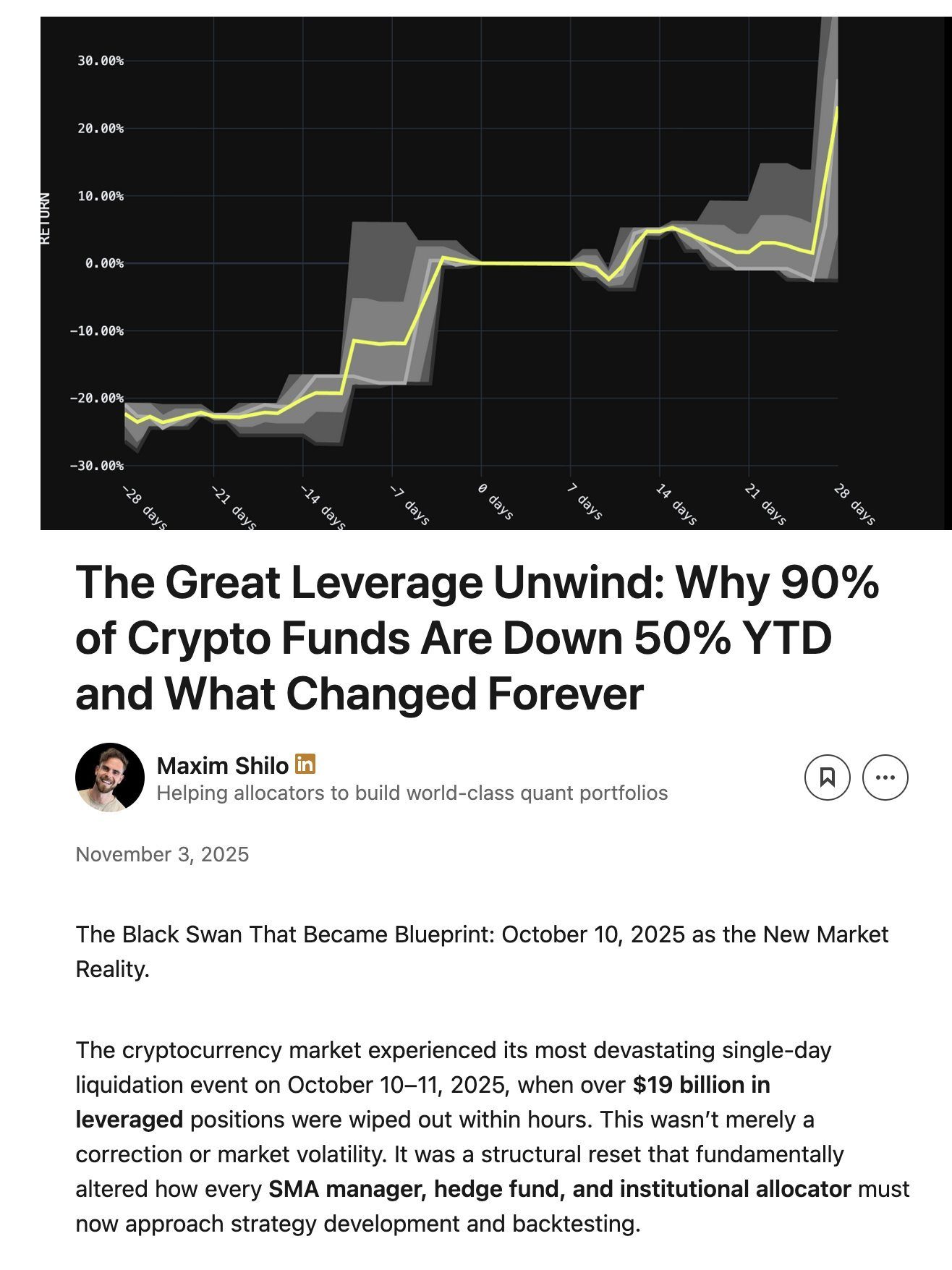

Максим Шило докладно аналізує, що означає ця подія для алгоритмічних трейдерів і як після Червоної п’ятниці, ймовірно, зміниться торгівля криптоактивами:

4. Шило про те, як 10 жовтня змінив алгоритмічну торгівлю в крипті

Перші «жертви» Червоної п’ятниці вже почали з’являтися на ринку, і серед постраждалих — Stream.

Дельта-нейтральний фонд за визначенням не повинен втрачати гроші. Якщо виникають втрати, це вже не дельта-нейтральність. Stream обіцяв дельта-нейтральність, але насправді інвестував у власні, закриті, позабіржові стратегії. Дельта-нейтральність — це не завжди чорно-біле питання; згодом усе здається очевидним. Багато експертів назвали б ці стратегії надто ризикованими для справжньої дельта-нейтральності. Адже такі підходи можуть призвести до протилежного результату. І цього разу саме так і сталося.

Втративши основний капітал у невдалих угодах, Stream став неплатоспроможним.

DeFi — це ризикова сфера, і часткові втрати цілком можливі. Ви можете повернути свої інвестиції на 100 %, а навіть просідання на 10 % не є катастрофою, якщо ваша річна дохідність становить 15 %. Проте в цьому випадку Stream використав максимальне кредитне плече через рекурсивне кредитування стратегій позики з Elixir, ще одним стейблкоїном.

5. Що таке рекурсивне кредитування

6. Як Stream використав кредитне плече і в яких обсягах

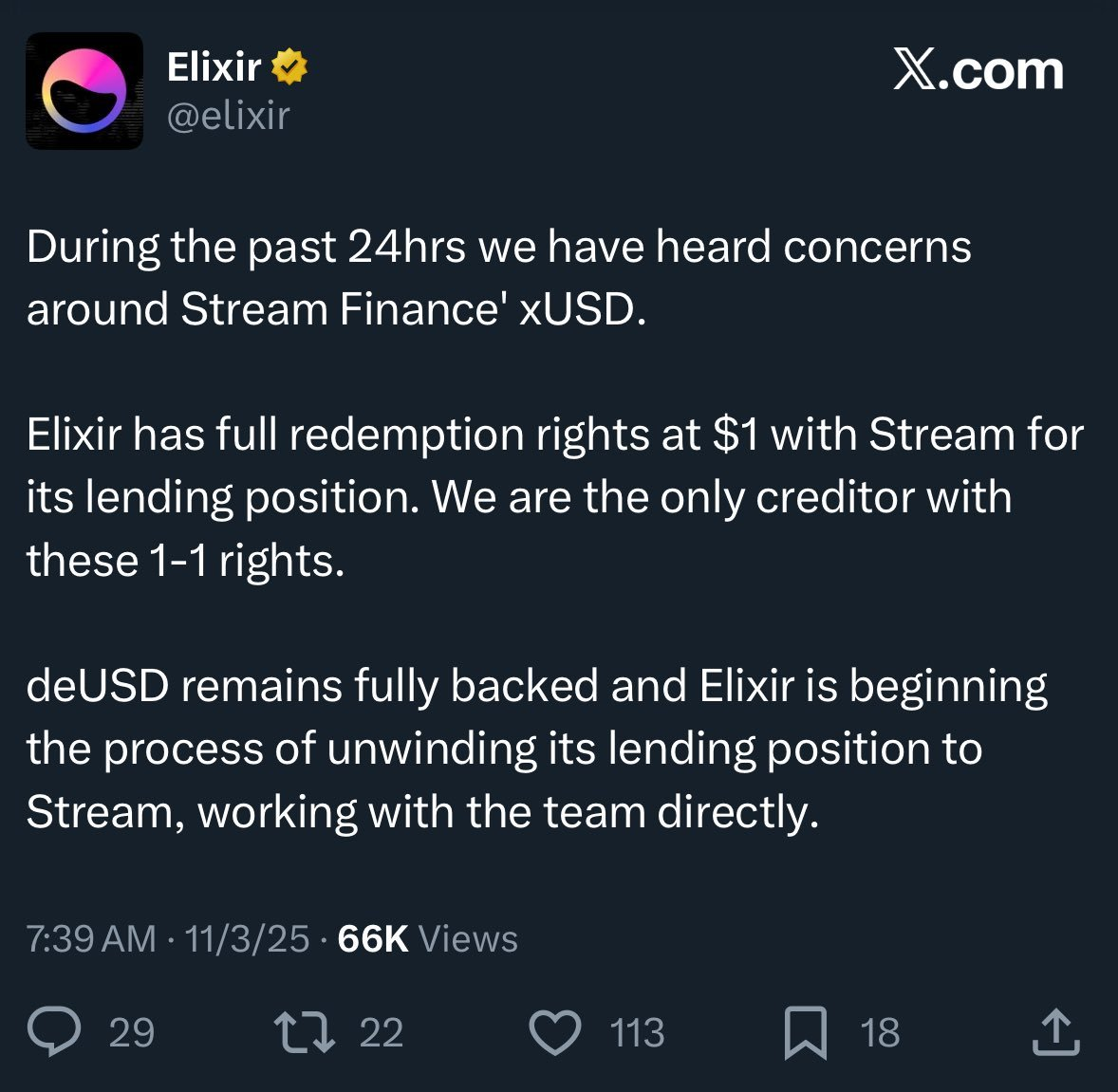

Крім того, Elixir заявляє про пріоритетність вимог на підставі позабіржової угоди щодо повернення капіталу у разі банкрутства Stream. Це означає, що Elixir отримає більшу частину повернення, а інші DeFi-інвестори Stream — менше або нічого.

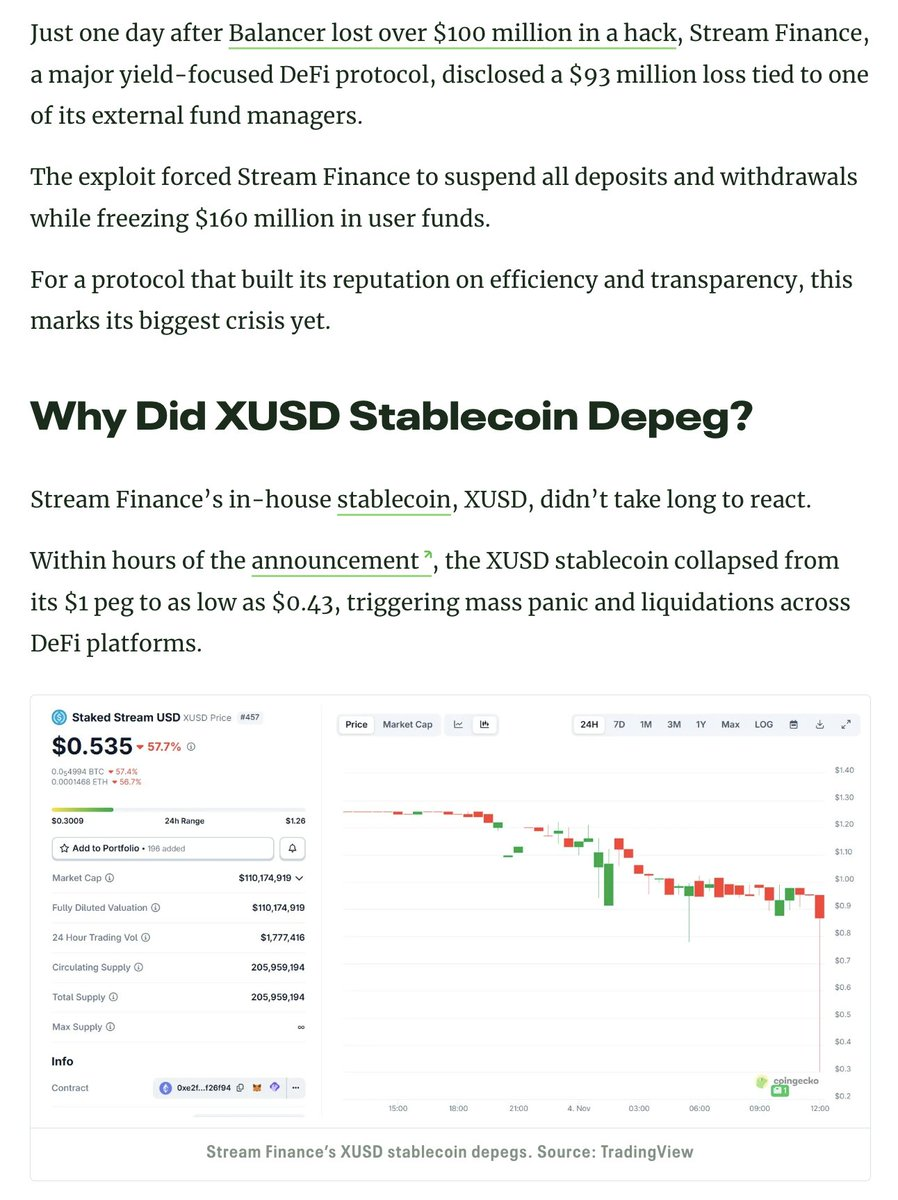

Через відсутність прозорості, рекурсивне кредитування й закриті стратегії неможливо точно оцінити втрати користувачів Stream. Наразі ціна стейблкоїна Stream xUSD становить $0,60 за долар.

Оскільки про це не повідомили користувачів DeFi, багато хто наразі незадоволений як Stream, так і Elixir: вони не лише втратили кошти, а ще й змушені покривати чужі втрати.

Ця подія також вплинула на кредитні протоколи та їхніх кураторів:

«Усі, хто думав, що кредитує на Euler під заставу, насправді займався незабезпеченим кредитуванням через посередника» — Роб із @ infiniFi.

Оскільки Stream не мав прозорості чи ончейн-даних про свої позиції, а також про прибутки та збитки, після цих подій користувачі запідозрили, що Stream міг шахрайськи привласнювати прибутки користувачів для своєї команди. Стейкери Stream xUSD покладаються на самозаявлені «оракули» Stream для розрахунку прибутків, і сторонні особи не можуть підтвердити коректність чи справедливість цих даних.

Як вирішити цю проблему?

Такі інциденти, як із Stream, можна уникнути, особливо в молодій галузі DeFi. Завжди працює принцип: «високий ризик — висока винагорода». Але щоб діяти за цим принципом, треба спершу зрозуміти суть ризику: не всі ризики однакові, деякі — надмірні. Є низка авторитетних протоколів для yield farming, кредитування й токенізованих стейблкоїнів-хедж-фондів, які прозоро розкривають свої ризики, стратегії та позиції.

@ StaniKulechov із @ aave докладно пояснює роль кураторів DeFi і питання надмірного ризику:

7. Stani про нещодавні події усвідомлення ризику в DeFi

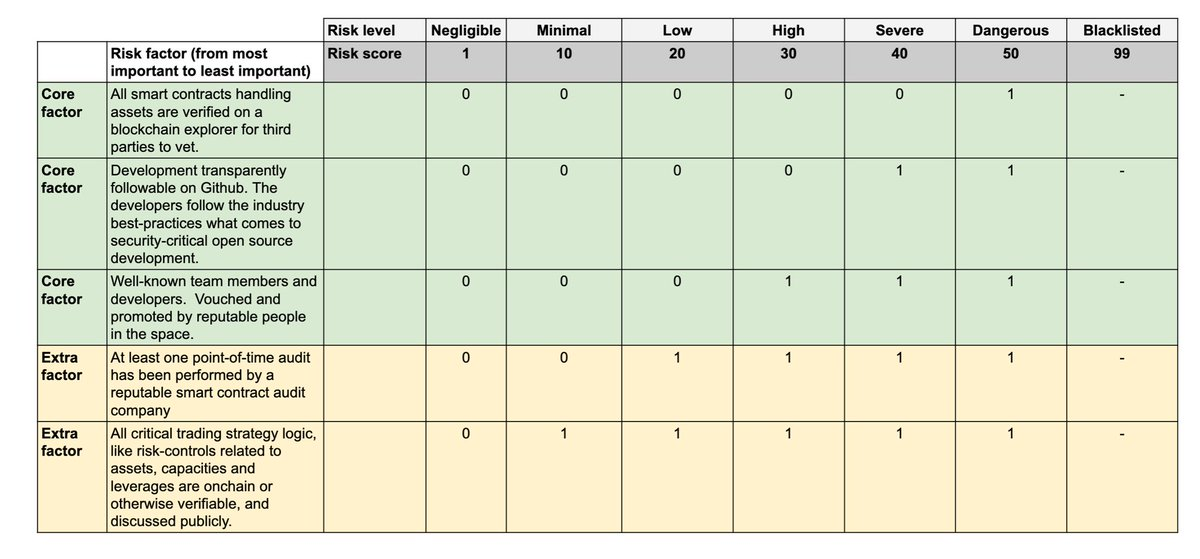

Щоб відрізнити «якісні» й «проблемні» сховища, команда Trading Strategy почала публікувати власний Технічний рейтинг ризику сховищ у звіті DeFi Vault.

8. Оголошення про Vault Risk Framework — читайте тут:

Технічний ризик — це ймовірність втрати інвестицій у DeFi сховище через невдалу технічну реалізацію. Vault Technical Risk Framework — це простий інструмент для класифікації DeFi сховищ за рівнем ризику. Технічний рейтинг ризику не усуває ринкові ризики, такі як невдалі угоди чи ефект ланцюгового зараження, але дозволяє сторонньому експерту провести об’єктивну оцінку.

Маючи кращу інформацію, користувачі DeFi зможуть ефективніше розподіляти капітал, і подібні інциденти, як у випадку Stream, будуть менш руйнівними в майбутньому.

Відмова від відповідальності:

- Ця стаття передрукована з [TradingProtocol]. Усі авторські права належать оригінальному автору [TradingProtocol]. Якщо у вас є питання з приводу цього передруку, звертайтесь до команди Gate Learn, і вони оперативно відреагують.

- Відмова від відповідальності: думки та оцінки, висловлені у цій статті, є виключно особистою позицією автора і не є інвестиційною порадою.

- Переклади цієї статті іншими мовами здійснює команда Gate Learn. Якщо не вказано інше, копіювання, поширення чи плагіат перекладених матеріалів заборонено.