Від традиційного банкінгу, ринків цінних паперів до страхової галузі — механізми передачі ризику є основою стабільних фінансових систем. У світі блокчейну інфраструктурний розвиток довго орієнтувався на торгівлю, кредитування та продукти з прибутковістю, тоді як страхування залишалося на узбіччі.

З розширенням DeFi, стейблкоїнів та реальних активів (RWA) ончейн-економіка стикається з викликами, подібними до традиційних фінансів: вразливості смарт-контрактів, атаки на протоколи, ризики зберігання та екстремальні ринкові події можуть завдати збитків як користувачам, так і установам. На цьому тлі страхування стає критично важливим компонентом блокчейн-інфраструктури.

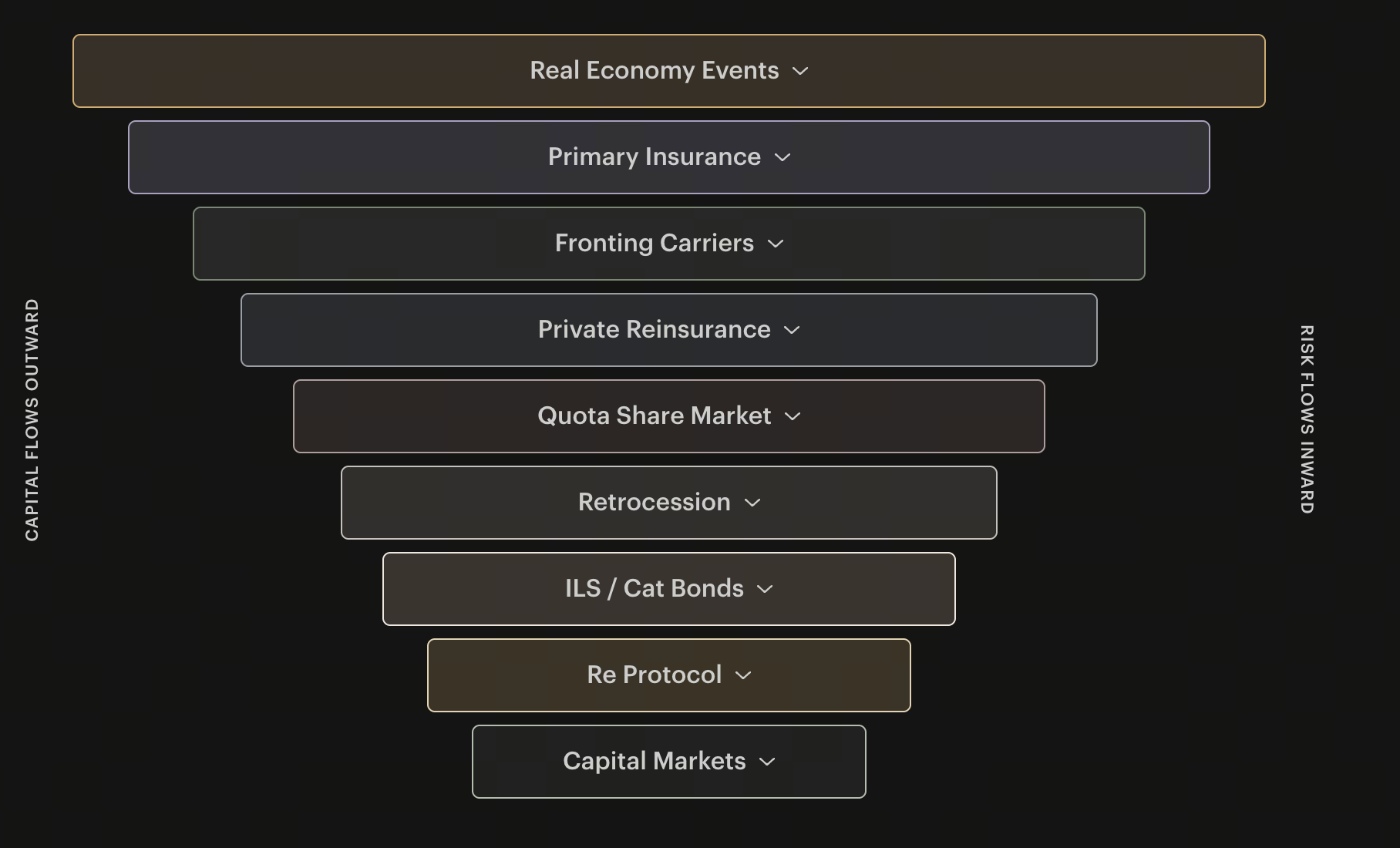

Re прагне не просто усунути ризики окремого протоколу. Виводячи реальний ринок перестрахування в ончейн, він пропонує більш зрілий фреймворк управління ризиками для всієї екосистеми цифрових активів. Щоб зрозуміти цінність Re, варто розглянути його конкретні сценарії використання.

Основні продукти Re

У традиційному страхуванні перестраховики відіграють ключову роль у диверсифікації ризику та забезпеченні капітальної підтримки. Зі зростанням обсягів андеррайтингу страховик потребує перестрахування, щоб зменшити ризик концентрації. Re переносить цю модель на блокчейн, використовуючи рівень страхового капіталу для залучення ончейн-капіталу в перестрахування.

Re — це блокчейн-протокол, націлений на ринок перестрахування, який поєднує ончейн-капітал із традиційним страхуванням. На відміну від багатьох проєктів, зосереджених на покритті смарт-контрактів, Re фокусується на самому ринку страхового капіталу, використовуючи блокчейн для підвищення ліквідності, прозорості та залученості.

Флагманські продукти Re — reUSD та reUSDe — це два активи страхового капіталу, прив’язані до різних рівнів ризику. Вони генерують дохід від реального перестрахування, а не від криптотрейдингу. Це дає ончейн-капіталу варіант розподілу активів, що тісно відповідає традиційним фінансовим ринкам.

З точки зору застосування, Re — це не просто страховий протокол, а інфраструктура управління ризиками для блокчейн-екосистеми.

Джерело: re.xyz

Чому протоколи DeFi потребують страхових механізмів

Швидке зростання DeFi принесло безпрецедентну відкритість у блокчейн-фінанси, але відкритість також підвищує рівень ризику. Користувачі можуть вільно брати участь у кредитуванні, торгівлі, стейкінгу та деривативах, але одна помилка в смарт-контракті може спричинити безповоротні втрати.

Останніми роками сталося кілька атак на смарт-контракти, які завдали збитків на сотні мільйонів — навіть мільярди — доларів. Ці події показують, що навіть аудитовані протоколи не застраховані від помилок у коді, збоїв оракулів або ризиків управління. Для користувачів висока прибутковість часто приховує невизначеність.

Страхові механізми передають частину цього ризику професійному капіталу. Сплачуючи премію, протоколи та користувачі отримують захист, що підвищує довіру до ринку. Традиційні фінанси довели: страхування є незамінним у зрілій фінансовій системі.

Зі зростанням інституційності та масштабованості DeFi важливість страхування зростає. Ончейн-модель страхового капіталу Re надає DeFi інструменти управління ризиками, які тісно нагадують інструменти традиційних ринків.

Як Re захищає від ризиків смарт-контрактів

Ризик смарт-контрактів — одна з найпоширеніших загроз у блокчейні. Помилки в коді, логічні недоліки, проблеми з правами доступу та аномалії оракулів можуть паралізувати роботу протоколу.

Традиційне страхування важко застосовувати до ончейн-ризиків, оскільки страховикам зазвичай бракує експертизи для оцінки ризиків смарт-контрактів. Водночас більшість нативних криптострахових проєктів страждають від нестачі капіталу для підтримки великих протоколів.

Інновація Re полягає в об’єднанні ончейн-капіталу з реальним страховим ринком. Через свій рівень страхового капіталу протокол забезпечує андеррайтингову спроможність для управління ризиками великого масштабу. Пул капіталу дозволяє розподіляти ризик між широким колом учасників.

Для протоколів DeFi ця модель забезпечує довгостроковий фреймворк управління ризиками. Зі зростанням страхового капіталу ончейн-проєкти отримують потужніший захист, що сприяє більшій зрілості та стійкості екосистеми.

Як Re підтримує власників цифрових активів

Власники цифрових активів стикаються з ризиками, що виходять за межі ринкової волатильності: ризики зберігання, безпека протоколів та системні загрози. Навіть ті, хто уникає високоризикового DeFi, можуть зазнати збитків через збої бірж, експлойти кросчейн-мостів або крах стейблкоїнів.

У традиційних фінансах страхування є ключовим інструментом управління ризиками — страхування депозитів, схеми захисту інвесторів та корпоративне страхування пом’якшують фінансовий ризик. Ринок цифрових активів потребує подібних буферів.

Ринок страхового капіталу Re створює основу для майбутніх продуктів захисту цифрових активів. Хоча конкретні страхові пропозиції можуть надходити від різних емітентів, рівень страхового капіталу забезпечує необхідну здатність приймати ризик. У міру дозрівання ринку власники цифрових активів отримають доступ до ширшого спектра захисних послуг.

У довгостроковій перспективі сильніші страхові механізми зміцнять довіру та стабільність ринку цифрових активів.

Re в управлінні ризиками інституційного рівня

Інституційні інвестори, які виходять на ринок цифрових активів, вимагають вищих стандартів управління ризиками. Вони стикаються з суворішими вимогами відповідності та потребують систематичного контролю ризиків.

Великі керуючі активами, біржі та фінансові компанії зобов’язані оцінювати ризики зберігання, операційні та технічні ризики при роботі з цифровими активами. Відсутність зрілого страхового ринку довго була головною перешкодою для інституційного впровадження.

Модель Re забезпечує нове джерело капіталу для інституційного страхового ринку. Виводячи страховий капітал в ончейн, він підвищує ефективність капіталу та андеррайтингову спроможність. Такий підхід узгоджується з логікою традиційного перестрахування, але пропонує більшу прозорість та ліквідність.

З надходженням RWA та інституційного капіталу в блокчейн важливість страхової інфраструктури лише зростатиме. Мережа перестрахування Re є критичним мостом між традиційними системами управління ризиками та ринком цифрових активів.

Як ончейн-страхування розширює блокчейн-екосистему

Розвиток блокчейну зосереджувався на торгівлі, кредитуванні та платежах, але зріла фінансова система потребує більшого: страхування, управління ризиками та розподіл капіталу.

Страхування підвищує ефективність капіталу. За наявності захисту від ризиків інвестори охоче взаємодіють з новими продуктами та інноваційними проєктами. Для розробників протоколів страхування зменшує системний ризик і вибудовує довіру користувачів.

Re не просуває єдиний страховий продукт. Він стимулює ончейн-трансформацію всього ринку страхового капіталу. Перетворюючи страховий капітал на композитні ончейн-активи, протокол може інтегруватися з платформами кредитування, прибутковості та управління активами.

Це означає, що страхування стає частиною блокчейн-фінансової екосистеми, а не окремим сектором. З розширенням ринку страхового капіталу ончейн-фінансова інфраструктура стає повнішою.

Що обмежує сценарії застосування Re

Попри значний потенціал, ончейн-страхування стикається з суттєвими перешкодами. Страхування — це бізнес управління ризиками, який потребує довгострокових даних, актуарних моделей та суворого управління капіталом.

Для Re однією з ключових проблем є баланс між ончейн-відкритістю та реальним регулюванням. Перестрахування включає складні юридичні структури, правила капіталу та регуляторний нагляд, тому багато аспектів все ще залежать від традиційних фінансів.

Крім того, страхові ринки розвиваються повільніше за інші криптосектори. На відміну від торгівлі чи кредитування, страхування потребує довіри, що формується з часом, та моделей, підтверджених історичними даними. Зростання є стабільнішим, але тривалішим.

Щоб ончейн-страхування стало мейнстримною інфраструктурою, потрібно вирішити питання масштабу капіталу, регуляторної координації та навчання ринку. Тим не менш, зі зростанням DeFi, RWA та інституційного капіталу страхування неухильно набуває ваги.

Підсумок

Re — це протокол, який поєднує блокчейн-капітал з реальним ринком перестрахування. Його сценарії використання охоплюють управління ризиками DeFi, захист смарт-контрактів, безпеку цифрових активів та інституційний контроль ризиків. На відміну від традиційних страхових проєктів, Re фокусується на самому ринку страхового капіталу, використовуючи активи на кшталт reUSD та reUSDe для забезпечення здатності приймати ризики для всієї екосистеми. У міру дозрівання ончейн-фінансів страхова інфраструктура має стати опорою ринку цифрових активів.

Поширені запитання

Які основні сценарії використання Re?

Re охоплює управління ризиками DeFi, захист смарт-контрактів, страхування цифрових активів, інституційне управління ризиками та розвиток ончейн-ринку страхового капіталу.

Чим Re відрізняється від традиційних страхових протоколів?

Re зосереджується на перестрахуванні та ринку страхового капіталу, а не на окремому страховому продукті. Він використовує ончейн-капітал для підтримки реального страхування, підвищуючи прозорість та ліквідність.

Чому DeFi потребує страхування?

Протоколи DeFi стикаються з помилками смарт-контрактів, збоями оракулів та ризиками управління. Страхування допомагає передати частину цих ризиків, підвищуючи стабільність ринку.

Як Re допомагає установам вийти на ринок цифрових активів?

Re забезпечує новий капітал для страхового ринку та зміцнює андеррайтингову спроможність, допомагаючи установам будувати надійніші фреймворки управління ризиками.

Чи стане ончейн-страхування частиною блокчейн-інфраструктури?

Зі зростанням ринків цифрових активів та інституційної участі страхування стає ключовим компонентом блокчейн-фінансів. Ончейн-ринок страхового капіталу є важливою частиною цього тренду.