Оскільки все більше традиційних фінансових установ виходять у простір блокчейну, ринок RWA сформував кілька спеціалізованих напрямків, зокрема інфраструктуру, випуск активів, ончейн-ліквідність та застосунки DeFi. Securitize та Ondo Finance репрезентують дві різні моделі у цьому ландшафті: перша допомагає установам токенізувати активи, а друга робить акцент на випуску ончейн-інвестиційних продуктів і поєднанні крипто- та фінансової екосистем.

Що таке Securitize?

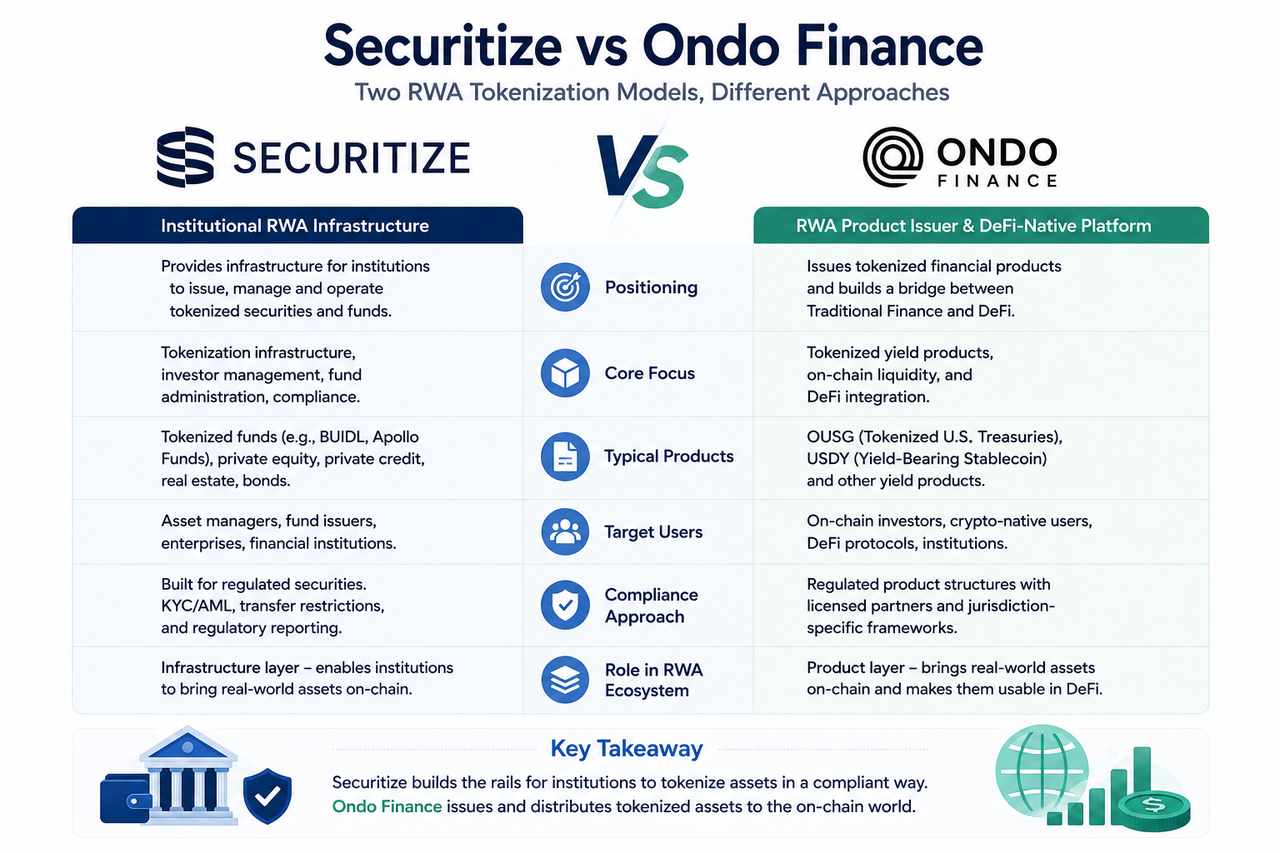

Securitize — це інституційна інфраструктурна платформа для токенізації реальних активів (RWA). Вона пропонує керуючим активами, фондовим компаніям та корпораціям послуги з випуску цифрових цінних паперів, управління інвесторами, реєстрації цінних паперів та адміністрування фондів.

По суті, Securitize виступає як цифровий інфраструктурний шар у межах традиційних ринків капіталу. Її головна перевага — допомога установам у керуванні повним життєвим циклом активів: від випуску до операційної діяльності, а не просто випуск одного токенізованого продукту.

На сьогодні кілька інституційних проєктів, зокрема BUIDL від BlackRock та Apollo, покладаються на інфраструктуру Securitize.

Що таке Ondo Finance?

Ondo Finance — це платформа RWA, яка спеціалізується на випуску токенізованих фінансових продуктів. Її основний бізнес — об'єднання реальних активів, наприклад казначейських облігацій США, у ончейн-інвестиційні продукти, придатні для використання в блокчейн-екосистемі.

На відміну від розбудови інфраструктури, Ondo Finance більше зосереджується на дизайні продуктів і ончейн-застосунках. Наприклад, токенізовані активи, як-от OUSG та USDY, дають інвесторам змогу легше отримувати доступ до продуктів із прибутковістю казначейських облігацій США, поступово розширюючись до інституційних фінансових мереж.

Отже, Ondo Finance є скоріше емітентом активів і постачальником фінансових продуктів, аніж комплексною інфраструктурною платформою для цінних паперів.

Чим відрізняється їхнє позиціонування?

Найбільша різниця між двома компаніями полягає в їхньому ринковому позиціонуванні.

Securitize насамперед обслуговує керуючих фондами, установи з управління активами та великі фінансові організації, надаючи їм інфраструктуру для випуску та управління цифровими цінними паперами.

Ondo Finance, своєю чергою, зосереджена на токенізованих фінансових продуктах. Вона поєднує традиційні фінансові активи з ринком цифрових активів, розробляючи ончейн-продукти з прибутковістю.

| Параметр порівняння |

Securitize |

Ondo Finance |

| Основне позиціонування |

Інфраструктурна платформа RWA |

Платформа випуску продуктів RWA |

| Основні клієнти |

Керуючі активами, фондові компанії |

Ончейн-інвестори, установи, протоколи |

| Основна здатність |

Випуск цінних паперів, управління фондами |

Дизайн і випуск продуктів із прибутковістю |

| Бізнес-модель |

Постачальник інфраструктурних послуг |

Емітент токенізованих фінансових продуктів |

Просто кажучи, Securitize — це «будівництво траси», а Ondo Finance — «експлуатація транспортних засобів на трасі».

Чим відрізняються їхні продуктові моделі?

Типи продуктів, які запускають ці дві компанії, також суттєво різняться.

Securitize сама не зосереджується на випуску стандартизованих інвестиційних продуктів. Натомість вона допомагає установам-партнерам завершити випуск цифрових цінних паперів. Наприклад, фонд BUIDL управляється BlackRock, а Securitize надає базові послуги з цифрових цінних паперів.

Ondo Finance безпосередньо запускає власні токенізовані продукти, зокрема:

- OUSG (токенізований казначейський фонд США)

- USDY (прибутковий доларовий актив США)

Тому інвестори зазвичай безпосередньо взаємодіють із продуктами Ondo, тоді як Securitize працює за лаштунками як інфраструктурний шар, що підтримує ці продукти.

Чим відрізняються їхні моделі відповідності?

З огляду на різне позиціонування, дві компанії мають різні акценти в питаннях відповідності.

Securitize давно будує свою діяльність навколо регуляторних рамок для цінних паперів, пропонуючи KYC, AML, перевірку статусу інвестора, реєстрацію цінних паперів і послуги трансфер-агента. Це гарантує, що цифрові активи відповідають вимогам традиційного ринку цінних паперів.

Ondo Finance також приділяє першочергову увагу регуляторній відповідності, але її фокус більше спрямований на випуск продуктів, зберігання активів і доступ інвесторів. Вона структурує продукти з урахуванням різних юрисдикцій.

| Аспект відповідності |

Securitize |

Ondo Finance |

| Основний напрямок |

Інфраструктура цифрових цінних паперів |

Випуск фінансових продуктів |

| Управління інвесторами |

Повна система перевірки особи |

Управління доступом до продуктів |

| Реєстрація цінних паперів |

Надає послуги реєстрації та управління |

Покладається на установи-партнери |

| Адміністрування фондів |

Повна підтримка |

Неосновний бізнес |

Отже, хоча обидві компанії працюють на ринку RWA, їхні регуляторні обов'язки не збігаються.

Чим вони відрізняються в інтеграції з екосистемою DeFi?

Ondo Finance від самого початку приділяла велику увагу інтеграції з екосистемою DeFi. Компанія прагне, щоб її токенізовані активи стали ключовим компонентом ончейн-фінансів.

Наприклад, продукти OUSG та USDY можна поєднувати з певними інфраструктурами цифрових активів, щоб поступово розширювати ончейн-варіанти використання токенізованих казначейських активів.

Натомість Securitize зосереджується насамперед на цифровій трансформації традиційних фінансових установ. Її головне завдання — допомогти реальним активам безпечно та з дотриманням нормативних вимог увійти в блокчейн, а не брати безпосередню участь у розробці продуктів DeFi.

Оскільки такі продукти, як BUIDL, продовжують розвиватися, обидві компанії просувають розвиток інституційних ончейн-фінансів, але різними шляхами.

Яка модель краще підходить для різних типів установ?

Для великих компаній з управління активами, які прагнуть випускати власні цифрові цінні папери або токенізовані фонди, зазвичай потрібен повний набір послуг із випуску цінних паперів, управління фондами та обслуговування інвесторів. Тому вони схильні обирати інфраструктурну платформу, як-от Securitize.

Якщо мета — випускати ончейн-продукти з прибутковістю, розширювати екосистему цифрових активів або створювати фінансові продукти, орієнтовані на ончейн-інвесторів, модель Ondo Finance є більш показовою.

Дві компанії не є прямими конкурентами. Натомість вони відіграють різні ролі в ланцюжку вартості RWA і можуть навіть співпрацювати в рамках одного інституційного проєкту.

Ключові відмінності з першого погляду

| Пункт порівняння |

Securitize |

Ondo Finance |

| Основна ідентичність |

Інфраструктура RWA |

Емітент продуктів RWA |

| Основний бізнес |

Випуск цифрових цінних паперів, управління фондами |

Токенізовані продукти з прибутковістю |

| Показовий приклад |

Інфраструктура BUIDL |

OUSG, USDY |

| Цільові клієнти |

Фінансові установи, керуючі фондами |

Ончейн-інвестори, установи |

| Основна перевага |

Відповідність, випуск, управління |

Інновації в продуктах, ончейн-застосунки |

| Позиція в екосистемі RWA |

Інфраструктурний рівень |

Продуктовий рівень |

Підсумок

Securitize та Ondo Finance — ключові гравці в токенізації реальних активів, але вони репрезентують дві різні моделі розвитку. Securitize зосереджується на випуску цифрових цінних паперів, управлінні фондами та інституційній інфраструктурі, пропонуючи традиційним фінансовим установам повне рішення для виведення RWA в ончейн. Ondo Finance, навпаки, спеціалізується на випуску токенізованих продуктів із прибутковістю, поєднуючи традиційні фінансові активи з блокчейн-екосистемою через такі пропозиції, як OUSG та USDY.

Поширені запитання

Чи конкурують Securitize та Ondo Finance?

Між їхньою бізнес-діяльністю є певне перетинання, але загальне позиціонування різне. Securitize тяжіє до ролі постачальника інфраструктури, тоді як Ondo Finance є скоріше емітентом фінансових продуктів. Вони працюють на різних етапах ланцюжка вартості.

Чому BlackRock обрав Securitize?

BUIDL від BlackRock потребував інфраструктурної підтримки для випуску цифрових цінних паперів, управління інвесторами та фондами. Securitize надала повне, готове до виконання вимог рішення.

Чи випускає Ondo Finance власні продукти?

Так. Ondo Finance безпосередньо запускає токенізовані фінансові продукти, як-от OUSG та USDY, і будує навколо них ончейн-екосистему з прибутковістю.

Яка платформа краще підходить для установ, що випускають токенізовані фонди?

Для фінансових установ, які прагнуть випускати цифрові цінні папери, токенізовані фонди або інші продукти RWA, інфраструктурні послуги Securitize зазвичай є більш комплексними.

Чи належать Securitize та Ondo Finance до простору RWA?

Так. Обидві компанії є невід'ємною частиною екосистеми реальних активів (RWA), хоча вони відіграють різні ролі: одна надає інфраструктуру, а інша зосереджується на випуску продуктів і ончейн-застосунках.