Ринок стейблкоїнів завжди сповнений драм, проте найбільше йому бракує здорового підходу до ризиків. Листопад став ще одним випробуванням для цього сегмента.

xUSD, так званий «стейблкоїн», пережив стрімкий обвал 4 листопада: його курс впав із $1 до $0,26. Станом на зараз падіння триває, і ціна складає $0,12 — це втрата 88% ринкової вартості.

Джерело: Coingecko

У центрі подій опинився проєкт Stream Finance — відома платформа з управління активами на суму $500 мільйонів.

Stream Finance позиціонував свою високоризикову інвестиційну стратегію як дивідендний стейблкоїн xUSD, підкреслюючи «доларову прив’язку та автоматичну дохідність». Насправді ж, компанія вбудовувала інвестиційний дохід у сам стейблкоїн. Через залежність продукту від інвестиційних стратегій гарантії прибутку бути не могло. 11 жовтня, коли крипторинок обвалився, їхня позабіржова стратегія провалилася, призвівши до збитків у $93 мільйони (приблизно 660 мільйонів юанів). Такої суми вистачило б на купівлю понад сорока квартир площею 1 000 квадратних футів у другому кільці Пекіна.

Через місяць Stream Finance заблокував усі введення та виведення коштів, а xUSD втратив свою прив’язку.

Паніка поширилася миттєво. За підрахунками stablewatch, протягом тижня з різних «дивідендних стейблкоїнів» було виведено понад $1 мільярд. Це можна порівняти з тим, як за сім днів повністю спорожніла депозитна база середнього міста.

У DeFi-секторі пролунали серйозні сигнали тривоги. В окремих протоколах ставки за позиками сягали -752%, роблячи заставу марною: ніхто не повертав і не викуповував її, і ринок занурився в хаос.

Причиною всього стала одна обіцянка, що здавалася ідеальною: стабільність із високою дохідністю.

Коли міф про «стабільність» розвіявся за ніч, це змусило по-новому поглянути на речі: які стейблкоїни справді стабільні? Які насправді є ризиковими інвестиціями під прикриттям? І чому високоризикові продукти стали безкарно називати себе «стейблкоїнами»?

Новий одяг імператора

У фінансах найпривабливіші обгортки часто маскують найбільші загрози. Stream Finance із xUSD — типовий приклад.

Stream Finance заявляв, що xUSD використовує «дельта-нейтральну стратегію», запозичену з професійного трейдингу, що передбачає хеджування волатильності ринку складними фінансовими інструментами. Це звучало надійно та складно. Обіцяли: незалежно від напрямку ринку, користувачі отримуватимуть стабільний дохід.

За декілька місяців проєкт залучив $500 мільйонів. Але коли ілюзія зникла, аналітики блокчейн-даних викрили суттєві вади реальної моделі xUSD.

По-перше, рівень непрозорості був критичним: із $500 мільйонів активів на ончейні підтверджувалося менше 30%. Інші «$350 мільйонів Шредінгера» перебували в тіні — про їхню долю стало відомо лише під час кризи.

По-друге, левередж був величезним: маючи лише $170 мільйонів реальних активів, Stream Finance неодноразово використовував їх як заставу, позичаючи через інші DeFi-протоколи, і в підсумку накопичив $530 мільйонів боргів — тобто левередж понад 4x.

Що це означає? Інвестори вважали, що купують надійно прив’язаний «цифровий долар» із двозначною річною дохідністю, а насправді володіли LP-паями фонду з плечею 4x, де 70% позицій залишалися непрозорими.

За фасадом «стабільності» гроші користувачів залучалися до високочастотного трейдингу у найбільшому цифровому казино світу.

У цьому полягає головна небезпека таких «стейблкоїнів». Маркування «стейбл» приховує суть: це хедж-фонди під прикриттям, які обіцяють роздрібним інвесторам безпеку банківських депозитів, застосовуючи ризикові стратегії, доступні лише професіоналам.

Дедді Лавід, CEO компанії Cyvers із блокчейн-безпеки, зазначив: «Навіть якщо протокол захищений, зовнішнє управління фондами, позабіржова кастодіальна діяльність і людський фактор залишаються найслабшими місцями. Причиною цього краху були не технології, а люди».

У цьому й суть. Команда Stream Finance ретельно упакувала надскладну, високоризикову й нерегульовану фінансову схему під вигляд «стабільного інвестиційного продукту» для масового ринку.

Доміно-ефект

Stream Finance створив вибухівку, а Curator — продукт DeFi-кредитування — став її кур’єром, запустивши ланцюгову реакцію.

У сучасних кредитних протоколах, таких як Morpho та Euler, Curators виступають «керуючими фондами». Це професійні інвестиційні команди, які пакують складні DeFi-стратегії у «стратегічні сейфи», щоб користувач міг внести кошти одним кліком і отримувати прибуток. Їхній дохід — це комісія за результат, частка з прибутку користувачів.

Теоретично вони мають бути бар’єром для ризику й допомагати користувачам обирати якісні активи. Але модель комісії за результат мотивує вкладати в ризикові активи: у конкурентному DeFi-середовищі вищі прибутки приваблюють більше користувачів і капіталу, а значить, і більші комісії.

З появою «стабільного, високодохідного» активу Stream Finance багато Curators не змогли встояти.

Інцидент Stream Finance став показовим для гіршого сценарію. Дані блокчейну підтвердили, що низка відомих Curators — зокрема MEV Capital, Re7 Labs і TelosC — розмістили значні частки своїх сейфів у ризикових активах xUSD у Euler і Morpho. В експозиції TelosC було $123 мільйони.

Ключове — ці інвестиції були не випадковими. За кілька днів до інциденту KOL та аналітики публічно попереджали в соцмережах про ризики непрозорості й левереджу xUSD. Проте Curators із великими фондами та відповідальністю за ризики проігнорували ці попередження.

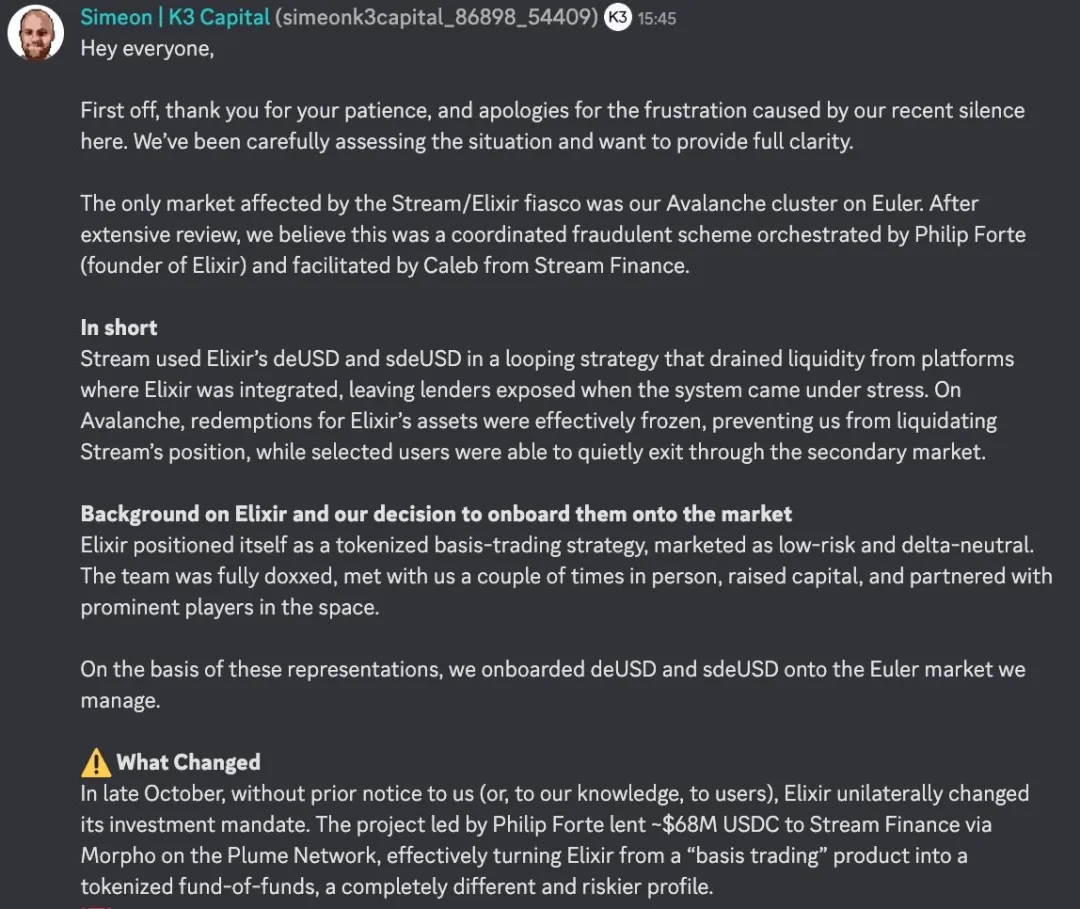

Деякі Curators стали жертвами особисто. Наприклад, K3 Capital, який керував мільйонами в Euler і втратив $2 мільйони внаслідок падіння.

7 листопада засновник K3 поділився в Discord-каналі Euler, як їх обдурили.

Джерело: Discord

Початок історії — інший проєкт стейблкоїна: Elixir, емітент дивідендного стейблкоїна deUSD, який стверджував, що використовує «стратегію базисного арбітражу». K3 довірився цій обіцянці й інвестував у deUSD.

Проте наприкінці жовтня Elixir без згоди Curator різко змінив стратегію: позичив близько $68 мільйонів USDC Stream Finance через Morpho, перейшовши від базисного арбітражу до «фонду у фонді».

Це принципово різні продукти: базисний арбітраж передбачає визначені стратегії з контрольованим ризиком, а «фонд у фонді» — це позика іншому інвестпродукту, що додає новий рівень ризику.

Коли 3 листопада стало відомо про дефолт Stream Finance, K3 негайно звернувся до засновника Elixir Філіпа Форте з вимогою викупу deUSD у співвідношенні 1:1. Філіп не дав відповіді. Тому K3 вимушено ліквідував свою позицію 4 листопада, маючи $2 мільйони в deUSD. 6 листопада Elixir заявив про неплатоспроможність. Їхнє рішення: роздрібні користувачі й пули ліквідності можуть обміняти deUSD на USDC 1:1, а сейфи Curator — лише після колективних перемовин.

K3 вже залучив топових американських юристів і готується подати позов до Elixir та Філіпа Форте за односторонню зміну умов і недостовірну рекламу, вимагаючи компенсації за репутаційні втрати та викуп deUSD на USDC.

Коли самі воротарі продають ризики, руйнування фортеці — питання часу. А якщо й воротарі стають жертвами, то хто захистить користувачів?

Старе вино в нових пляшках

Патерн «упаковка — розповсюдження — крах» раз за разом повторюється у фінансовій історії.

Пригадаймо обвал LUNA у 2022 році — $40 мільярдів зникло за 72 години, під обіцянки «алгоритмічної стабільності та 20% річної дохідності». Або 2008 рік: Wall Street упакувала ризикові іпотечні кредити в складні AAA-облігації (CDO), що призвело до світової фінансової кризи. Суть незмінна: складна упаковка перетворює високоризикові активи на продукти із зовнішньо низьким ризиком, які продають інвесторам, котрі не можуть усвідомити всі ризики.

Від Wall Street до DeFi, від CDO до «дивідендних стейблкоїнів» — змінюються назви та технології, але людська жадібність не зникає.

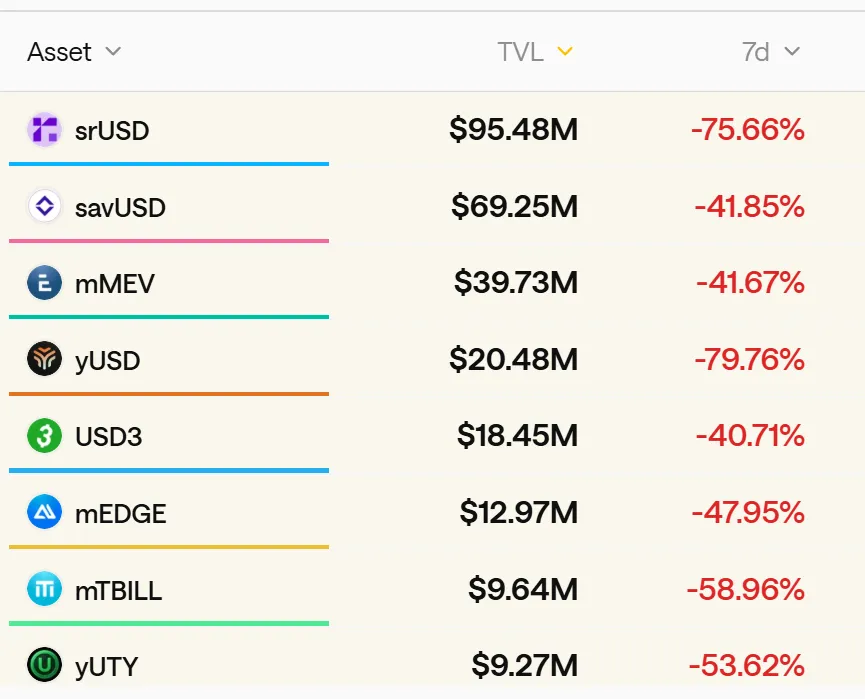

За даними галузі, у DeFi вже працює понад 50 подібних проєктів із сукупною заблокованою вартістю понад $8 мільярдів. Більшість із них використовує складну фінансову інженерію, щоб подавати високоризикові, високоплечові стратегії як «стабільні» високодохідні продукти.

Джерело: stablewatch

Головна проблема — неправильна назва. «Стейблкоїн» створює хибне відчуття безпеки та притуплює ризик-менеджмент. Люди уявляють собі долар-забезпечені активи на кшталт USDC чи USDT, а не хедж-фонди з високим левереджем.

Судовий позов не врятує ринок, але може стати тривожним сигналом. Коли відступає хвиля, видно не лише тих, хто залишився без купальників, а й тих, хто й не мав наміру їх вдягати.

$8 мільярдів, 50 проєктів — новий Stream Finance може виникнути будь-коли. Пам’ятайте просте правило: якщо продукт приваблює надвисокими річними доходами — стабільності в ньому немає.

Заява:

- Ця стаття передрукована з [动察Beating], авторські права належать оригінальному автору [Sleepy.txt]. Якщо у вас є заперечення щодо публікації, зверніться до команди Gate Learn; вони оперативно відреагують згідно з чинними процедурами.

- Відмова від відповідальності: думки та позиції, викладені у матеріалі, є особистою думкою автора й не є інвестиційною порадою.

- Інші мовні версії перекладені Gate Learn та не можуть бути скопійовані, поширені чи використані без посилання на Gate.