Місячні опціони на біткойн закінчуються 27 березня (п’ятниця) о 8:00 UTC, загальний обсяг відкритих контрактів становить 18,6 мільярдів доларів. Вигідні кол-опціони (купівля) переважають за номіналом, їхній обсяг досягає 11,2 мільярдів доларів, пут-опціони (продаж) — 7,4 мільярдів доларів. Якщо в п’ятницю ціна біткойна залишиться приблизно на рівні 70 900 доларів, до моменту закінчення 92% відкритих кол-опціонів втратять свою цінність.

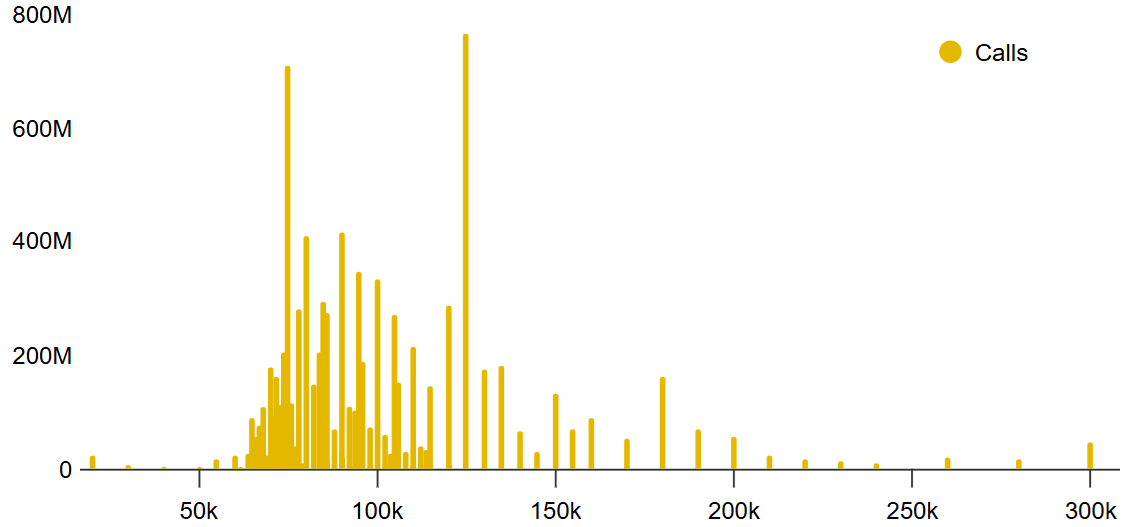

Перевага за номіналом кол-опціонів, фактична перевага майже нульова

(Джерело: Deribit)

(Джерело: Deribit)

Deribit домінує на ринку з 76% часткою, обсяг відкритих контрактів становить 14,1 мільярдів доларів, далі йдуть OKX (7,1%) та CME (6,6%). За розподілом кол-опціонів Deribit, довгі позиції зосереджені переважно на цінах вище 90 000 доларів — ці позиції були відкриті переважно у лютому, коли ціна біткойна перевищувала 86 000 доларів, і тоді учасники не очікували, що ціна знизиться до близько 71 000 доларів до дати закінчення контрактів.

Зараз у Deribit лише близько 2 мільярдів доларів кол-опціонів з ціною страйку нижче 78 000 доларів, що означає, що при поточних рівнях 77% кол-опціонів можуть втратити свою цінність у п’ятницю; якщо ціна біткойна залишиться на рівні 71 000 доларів, цей показник зросте до 92%. Що стосується пут-опціонів, то відкриті контракти з ціною страйку 66 000 доларів і вище становлять 2,2 мільярдів доларів, з яких 40% закінчаться у п’ятницю, що дає структурну перевагу для продавців.

Чотири сценарії розрахунку: ключові цінові рівні у боротьбі між покупцями та продавцями

За розподілом відкритих контрактів Deribit, у п’ятницю можливі чотири ключові сценарії:

65 000 — 69 000 доларів: чистий результат на користь продавців, виграш пут-опціонів близько 1,8 мільярдів доларів

69 001 — 72 000 доларів: перевага продавців, виграш пут-опціонів близько 950 мільйонів доларів

72 001 — 75 000 доларів: перевага пут-опціонів зменшується до приблизно 430 мільйонів доларів

75 001 — 78 000 доларів: перевага покупців, виграш кол-опціонів близько 790 мільйонів доларів

Перші три сценарії вигідні продавцям, ефективна лінія перелому для покупців — понад 75 001 долар, що вимагає зростання цін більш ніж на 6% від поточного рівня.

Макроекономічний тиск: інфляція, геополітичні конфлікти та кредитне стиснення одночасно тиснуть

(Джерело: Trading View)

(Джерело: Trading View)

Перевага продавців базується не лише на технічних факторах, а й на макроекономічних негативних чинниках, що посилюють їхню впевненість у позиціях. Ціни на WTI стабільно вище 90 доларів, інфляційний тиск залишається високим, що стримує ринок від очікувань зниження ставок ФРС; конфлікт між Ізраїлем та Іраном, що залучений у війну, підсилює геополітичну невизначеність і змушує трейдерів уникати ризикованих активів.

Третій фактор — це приватний кредитний ринок обсягом 3 трильйони доларів. За повідомленнями CNBC, компанії Ares Management, Apollo Global Management, Blue Owl Capital і Cliffwater були змушені призупинити або обмежити викуп активів, що свідчить про ранні ознаки погіршення якості кредитів. Якщо ліквідність приватного кредитного ринку продовжить звужуватися, це може додатково знизити загальний рівень ризик-апетиту. За останній тиждень ціна біткойна коливалася в межах 67 700 — 71 600 доларів, ф’ючерси на S&P 500 рухаються синхронно з біткойном, що свідчить про те, що крипторинок досі слідує за загальним макроекономічним настроєм.

Поширені питання

Який вплив матиме цей місячний закінчення опціонів на спотовий ринок?

Закінчення опціонів сам по собі не має прямого впливу на спотовий ринок, але цінові рухи, близькі до «максимальної болючої точки», можуть спровокувати учасників ринку коригувати свої хеджі, що опосередковано може спричинити короткостроковий ціновий імпульс. Обсяг у 18,6 мільярдів доларів — це квартальний великий розрахунок, і ліквідність ринку перед і після закінчення зазвичай є чутливою.

Чому 92% кол-опціонів можуть втратити цінність у п’ятницю?

Більшість довгих позицій були відкриті у лютому, коли ціна біткойна перевищувала 86 000 доларів, і зосереджені переважно на цінах понад 90 000 доларів. Зі зниженням до близько 71 000 доларів ці контракти стали глибоко втраченими. На Deribit кол-опціони з ціною страйку нижче 78 000 доларів становлять лише близько 2 мільярдів доларів, тому їхня захисна функція дуже обмежена.

Які основні макроекономічні ризики для біткойна зараз?

Основні ризики зосереджені у трьох напрямках: високі ціни на WTI, що підтримують інфляційний тиск; загострення геополітичних конфліктів між США, Ізраїлем та Іраном, що підсилює ризики для ринків; та обмеження викупу активів у приватному кредитному секторі обсягом 3 трильйони доларів, що може погіршити кредитні умови. Усі ці чинники чинять тиск на короткострокове зростання біткойна.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.