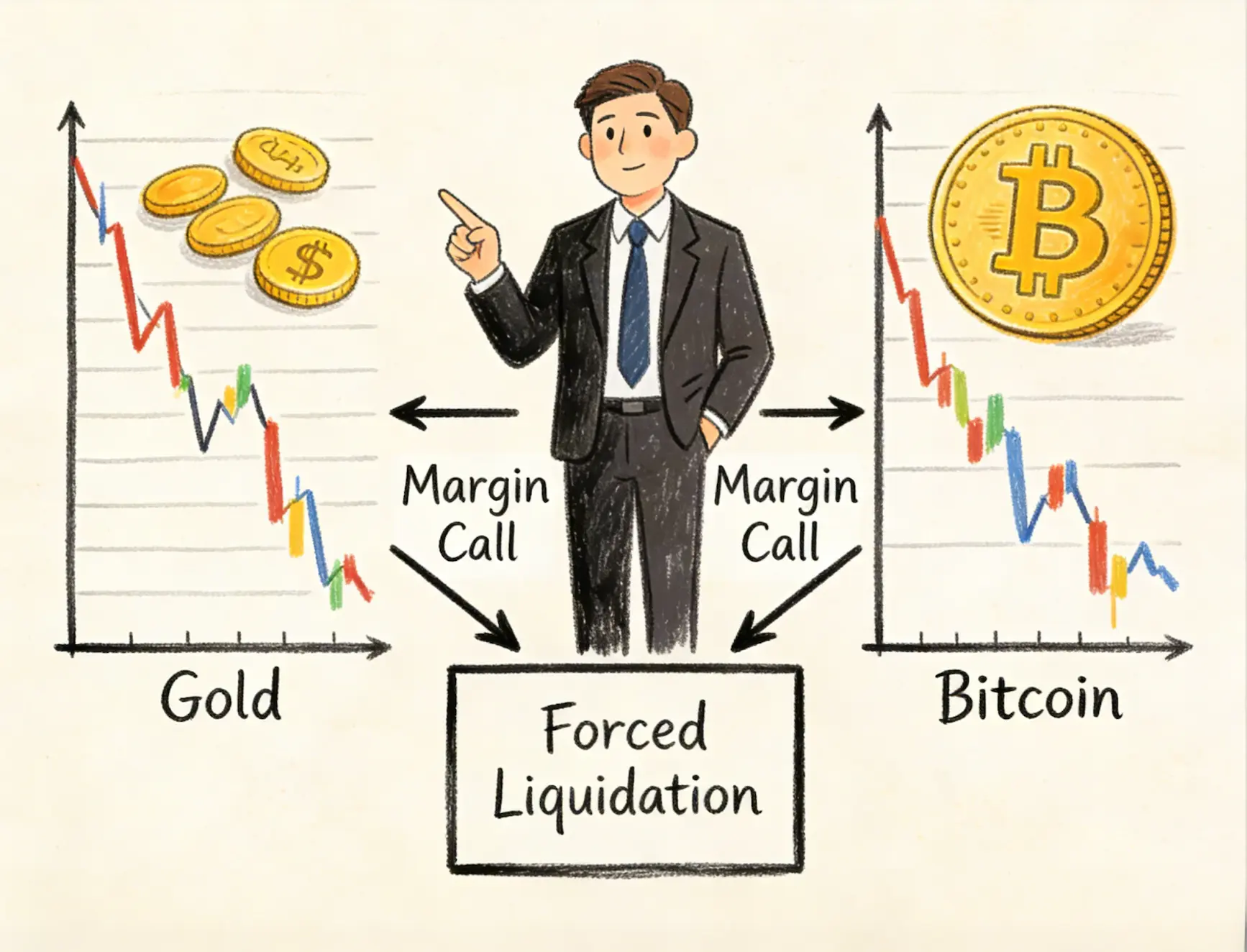

Ведучий CNBC Mad Money Джим Креймер заявив 25 березня 2026 року, що ні Біткойн, ні золото не слугували кризовими хеджами під час війни між США та Іраном, стверджуючи, що він бачив лише маржинальні вимоги та примусові продажі, а не купівлю активів-укриттів, оскільки обидва активи знижувалися на тлі ескалації конфлікту.

Ведучий CNBC Mad Money Джим Креймер заявив 25 березня 2026 року, що ні Біткойн, ні золото не слугували кризовими хеджами під час війни між США та Іраном, стверджуючи, що він бачив лише маржинальні вимоги та примусові продажі, а не купівлю активів-укриттів, оскільки обидва активи знижувалися на тлі ескалації конфлікту.

Біткойн торгується біля $70 600, що на приблизно 44% менше за свій рекордний максимум жовтня 2025 року у $126 000, тоді як спотові ETF на Біткойн зафіксували чотири місяці поспіль чистих відтоків до лютого 2026 року. Золото знизилося до 27% від свого піку січня 2026 року у $5 595 за унцію до приблизно $4 400, встановивши свою найдовшу серію зниження за понад століття — 10 днів поспіль — найгірший період з лютого 1920 року.

Коментарі Креймера ставлять під сумнів поширену думку, що обидва активи є надійними хеджами під час геополітичних криз, оскільки конфлікт входить у четвертий тиждень.

Критика кризового хеджу Креймера

Виступ під час конфлікту

Креймер сказав: «Що б не трапилося, потрібно ставити питання, чи працювали золото або криптовалюта «у справжній кризі». Все, що я бачив — це маржинальні вимоги та люди, які повинні просто грати на прогнозних ринках». Кореляція Біткойна з S&P 500 становить приблизно 0,55, що послаблює його позицію як некорельованого хеджу. Золото знизилося приблизно на 12% з моменту загострення конфлікту на Близькому Сході наприкінці лютого.

Ціна понад наратив

Креймер підкреслив пріоритет ціни над наративом: «Коли я був у своєму хедж-фонді, я отримав жорсткий урок від «сміттєвих» відділів. Ціна. Все залежить від ціни… Ми ніколи не говоримо про ціну. Ми наївні». Він попередив, що трейдери, які все ще позиціонуються на ціну понад $150 за барель, можуть зазнати болючого розвороту, зазначаючи, що падіння нафти правильно сигналізує про напрямок для акцій. Брент-сирець опустився до майже $97 за барель 25 березня, знизившись з понад $112 кілька днів тому після повідомлень про дипломатичний натиск США щодо припинення вогню.

Відносна продуктивність і ринкова динаміка

Біткойн перевищує золото

Незважаючи на зниження обох активів під час конфлікту, Біткойн показав кращі результати відносно золота. Співвідношення Біткойн до золота зросло приблизно на 30% з недавніх мінімумів, піднявшись з близько 12 унцій перед конфліктом до трохи менше 16 унцій. Чарлі Морріс, головний інвестиційний директор ByteTree, зазначив, що один Біткойн тепер коштує 16 унцій золота, заявивши: «Золото, здається, вичерпане, і ми можемо розраховувати на новий рекорд понад 40 унцій у найближчі місяці або роки».

Потоки ETF

Золотові ETF, включаючи SPDR Gold Trust та iShares Gold Trust, зазнали мільярдних відтоків за минулий тиждень. На відміну від них, ETF на Біткойн зафіксували приблизно $2,5 мільярда притоку цього місяця. Аналітик ETF Bloomberg Ерик Бальчунас пояснив, що Біткойн і золото здебільшого не корелюють, а не мають обернену кореляцію, що пояснює, чому обидва можуть одночасно падати під час кризи, викликаної маржинальними вимогами та примусовими ліквідаціями, а не потоками безпеки.

Часті запитання

Що сказав Джим Креймер про Біткойн і золото під час війни з Іраном?

Креймер заявив, що ні Біткойн, ні золото не слугували кризовими хеджами під час війни між США та Іраном, стверджуючи, що він бачив лише маржинальні вимоги та примусові продажі, а не купівлю активів-укриттів. Він зазначив, що обидва активи знижувалися на тлі ескалації конфлікту, що ставить під сумнів наративи про їхню надійність як геополітичних хеджів.

Як поводилися Біткойн і золото під час конфлікту?

Біткойн торгується біля $70 600, що на приблизно 44% менше за свій максимум жовтня 2025 року, тоді як золото знизилося до 27% від свого піку січня 2026 року, встановивши свою найдовшу серію зниження з 1920 року. Незважаючи на обидва зниження, співвідношення Біткойн до золота зросло приблизно на 30% під час конфлікту, що свідчить про перевагу Біткойна над золотом у відносних показниках.

Що каже Креймер про ціну і наратив?

Креймер підкреслив, що ціна керує ринками, а не наратив, зазначаючи, що падіння цін на нафту правильно сигналізувало напрямок для акцій. Він попередив, що трейдери, які все ще очікують на вищі ціни на нафту, можуть зазнати болючого розвороту, і критикував те, що він назвав розривом між падінням цін на нафту та постійним медійним висвітленням кризи.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.