Оригінальна назва: Oil Is the War

Оригінальний автор: Garrett

Переклад: Peggy, BlockBeats

Редакторська примітка: Поки ринок усе ще розглядає коливання цін на нафту як «змінну-наслідок» війни, ця стаття вважає, що насправді потрібно розуміти: як сама війна — через нафту — отримує ціну.

У зв’язку з тим, що протягом усього часу триває перешкоджання проходу через Ормузьку протоку, глобальна система постачання сирої нафти змушена перебудовуватись: азійські покупці у масовому порядку переходять на американську нафту, WTI обганяє Brent, що знаменує структурні зміни у механізмі ціноутворення та напрямах торговельних потоків. Короткострокову різницю в цінах можна пояснити контрактами, але глибше питання — «хто ще здатен постачати».

Автор додає: ключова помилка ринку зараз полягає не в ціні, а в часі. Ф’ючерсна крива все ще неявно виходить з припущення: конфлікт завершиться найближчим часом, а постачання відновиться. Але більш імовірний сценарій — це тривала виснажлива війна. Це означає, що високі ціни на нафту вже не є лише епізодичним шоком, а перетворяться на більш тривалий структурний стан — діапазон або залишиться зверху, або зміститься вгору до 120–150 доларів США.

У цій рамці нафта більше не просто сировинний товар, а «upstream-змінна» для всіх активів. Її переоцінка передаватиметься по черзі — через процентні ставки, валютні курси, фондовий ринок і ринок кредитів.

Ринок уже заклав у ціну факт настання війни, але ще не заклав у ціну її тривалість.

Нижче наведено оригінальний текст:

Трамп дав Ірану 10-денний термін. Це сталося вже тиждень тому. Учора він знову нагадав усім: час до дії — лишилося 48 годин. Відповідь Тегерана: «ні».

П’ять тижнів тому, тобто 28 лютого, коли літаки США та Ізраїлю здійснили авіаудар по Ірану, логіка ринкового ціноутворення все ще була «хірургічним» ударами з повітря: два тижні, максимум три; Ормузька протока відновлює прохідність; ціни на нафту підскакують і потім повернуться назад, і все знову стане як раніше.

Але тоді наш висновок був: цього не станеться.

Починаючи з першого дня, наша ключова позиція полягала в тому, що ця війна спершу ескалює, а вже значно пізніше може почати слабшати. Найімовірніший шлях — втручання сухопутних військ, після чого конфлікт переросте в тривале й виснажливе протистояння. Тривалість перерви в роботі Ормузької протоки буде значно більшою, ніж припущення, які ринок готовий закладати в модель. Ми вже надали повну логіку в межах часової рамки, нафтової моделі ціноутворення для Ормузької протоки та аналізу «військових змінних».

Ключове судження дуже просте: Ірану не потрібно перемогти — йому потрібно лише підняти вартість війни до рівня, достатнього, щоб змусити Вашингтон шукати шлях виходу. І цей «вихід» не супроводжуватиметься спокійним і швидким повторним відкриттям протоки.

Через п’ять тижнів кожна з ключових частин цього висновку поступово підтверджується. Ормузька протока все ще не відновила прохідність. Brent закрився приблизно на 110 доларів США. Пентагон готується до наземних дій протягом кількох тижнів. Військова мета Трампа також зсунулася з «деядеризації» до «відкинути супротивника в кам’яний вік», але він усе ще не може чітко визначити, що саме означає «перемога».

Залучення сухопутних військ — це точка ескалації, за якою ми постійно стежили. Морська піхота та підрозділи повітряно-десантних військ уже зосереджуються в зоні бойових дій — і цей момент наближається.

Але ще важливіше за наступну хвилю авіаударів або наступне остаточне попередження — нафта.

Нафта не є побічним продуктом цієї війни; нафта — це сама суть війни. Фондовий ринок, ринок облігацій, крипторинок, Федеральна резервна система і навіть ваші щоденні витрати на продукти — усе це «downstream-змінні». Поки ви правильно оцінюєте нафтові ціни, решта розгортається відповідно; якщо ви помиляєтеся, то всі інші рішення втрачають сенс.

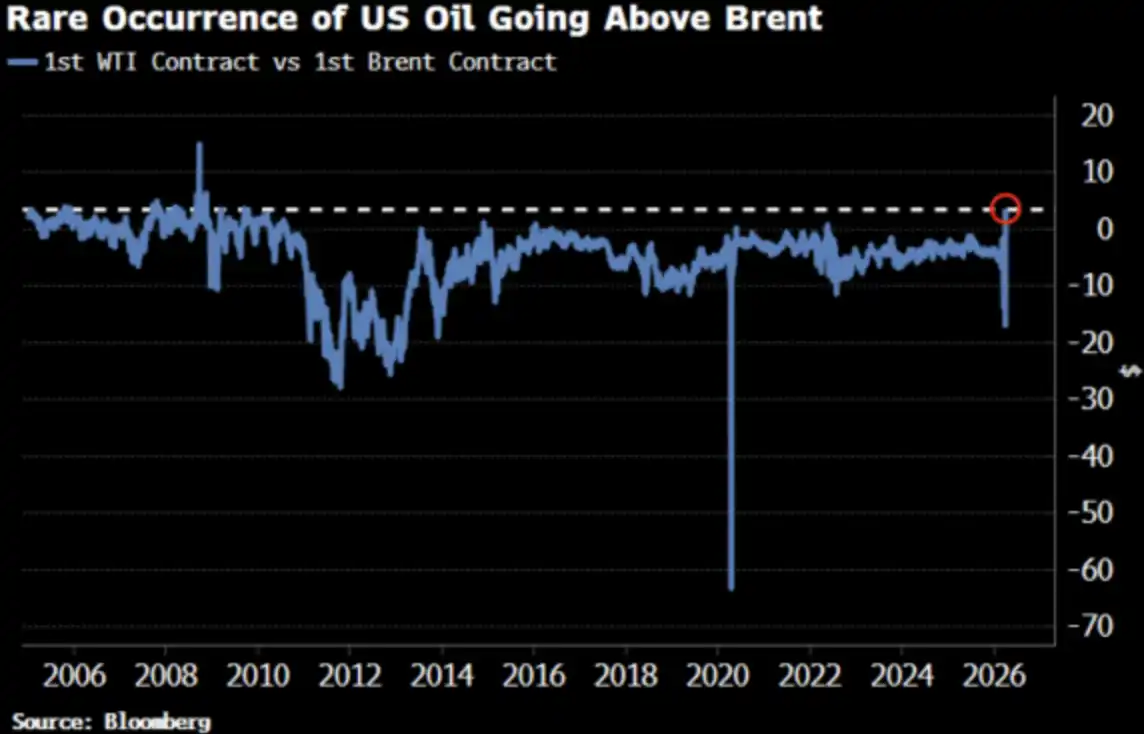

Ціна WTI щойно вперше з 2022 року стала вищою за Brent. Ця зміна вже привернула увагу ринку.

Чудово, так і має бути.

WTI вище за Brent: усі питають, що сталося

2 квітня: WTI закрилася на 111.54 долара США, Brent — на 109.03 долара США. Премія WTI до Brent становить 2.51 долара США — найбільший спред із 2009 року. А всього двома тижнями раніше WTI ще мала помітну знижку відносно Brent.

Усі питають: що сталося? Нижче — коротка версія та версія, що ближча до реальності.

Коротка версія: зсув термінів у контрактах

Ближній контракт WTI відповідає поставці у травні, тоді як ближній контракт Brent уже прокрутився до червня. За такої напруженості з постачанням «поставка на місяць раніше» означає вищу ціну — просто WTI випадково має більш ранній час поставки.

Трейдер нафтою Adi Imsirovic, який має 35 років досвіду торгівлі та працює в Оксфорді, каже, що на додаток до історично високих витрат на фрахт і страхування, покупці готові доплачувати за поставку брентської нафти на місяць раніше майже 30 доларів США за барель. За його 35-річну кар’єру він ніколи не бачив нічого подібного.

Це пояснення на рівні «механізму» — воно правильне, але неповне.

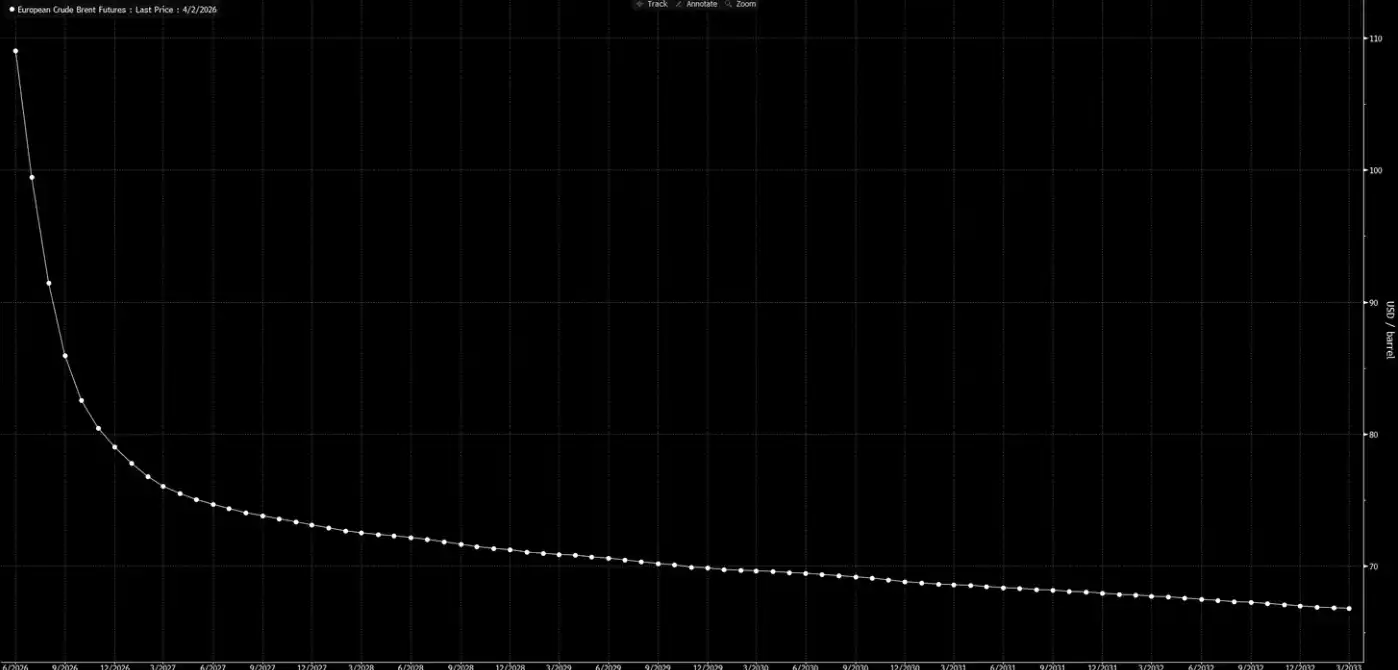

Справжня версія: цінова крива рухається загалом

Зближення WTI та Brent — це не лише разовий зсув близьніх контрактів. Bloomberg зазначає, що цей ефект чітко видно в кількох місяцях контрактів, по всій структурі ф’ючерсної кривої на дальні терміни. Тобто вся цінова крива переоцінюється.

У чому причина? Переорієнтація попиту з Азії. Наприкінці березня азійські НПЗ забронювали близько 8B барелів американської нафти для відвантаження у травні; попереднього тижня також було придбано близько 10M барелів. Kpler прогнозує, що у квітні експорт США до Азії досягне 8M барелів/день, що вище за 1.7M барелів/день у березні. Китай, Корея, Японія, а також НПЗ ExxonMobil у Сінгапурі купують американську нафту — тому що саме це наразі є «єдиним, що ще можна дістати».

Ормузька протока досі закрита. Орієнтирна нафта з Абу-Дабі Murban — також найближча заміна до WTI — зникла з глобального ринку. WTI стає глобальною «нафтою граничного ціноутворення».

Це не панічне скуповування, а зміна потокової структури.

Тепер подивімося на ф’ючерсну криву на довший термін.

Ця крива передає сигнал: це лише тимчасовий шок, і до Різдва все повернеться до норми.

Наша оцінка: ця крива «марить».

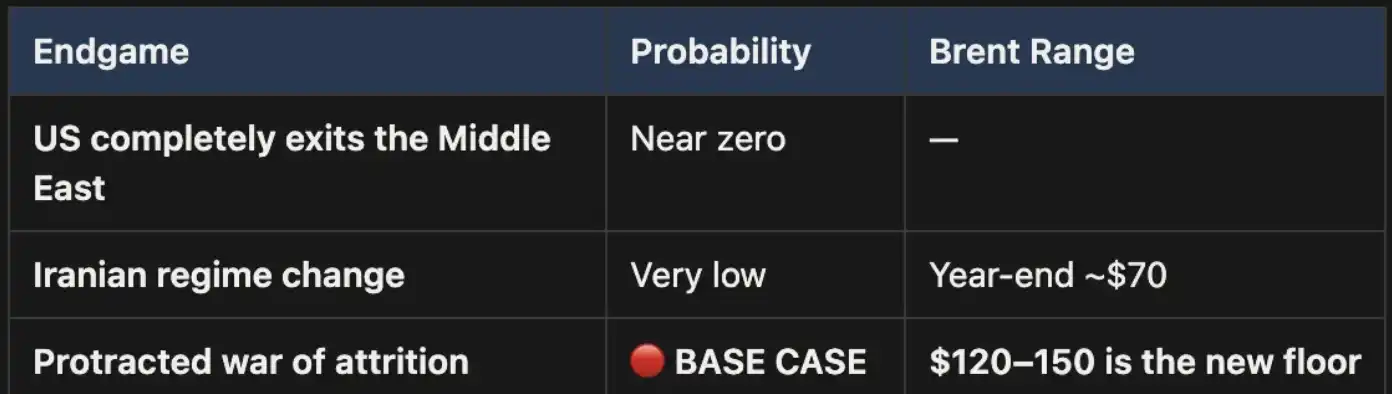

Три завершення, один базовий сценарій

Ми вже пропонували таку аналітичну рамку в «Weekly Signal Playbook». Поки що нічого не змінилося; якщо щось і змінилося, то це лише підвищило ймовірність базового сценарію.

Зрештою ця війна закінчиться одним із трьох способів:

На схемі наведено три варіанти завершення: 1) США повністю виходять з Близького Сходу; 2) зміна політичного режиму в Ірані (подібно до 2003 року в Іраку); 3) тривала війна на виснаження (attrition war)

Завершення перше — політично майже неможливе.

Завершення друге також не витримує критики: умови місцевості, потреби в силах і логіка еволюції партизанської війни показують, що цей шлях надто дорогий і важко завершити. Площа території Ірану втричі більша за Ірак, населення — майже вдвічі більше; не кажучи вже про гірський рельєф тієї місцевості, який не залишає простору загарбникам. Це не 2003 рік.

Завершення третє є базовим сценарієм, і за ймовірністю воно значно попереду. Якщо конфлікт переросте у тривалу війну на виснаження, перерва в роботі Ормузької протоки триватиме, а ціна на нафту залишатиметься високою. Цей «високий рівень» буде структурним, а не тимчасовим. Поточна ф’ючерсна крива очевидно недооцінює саме це.

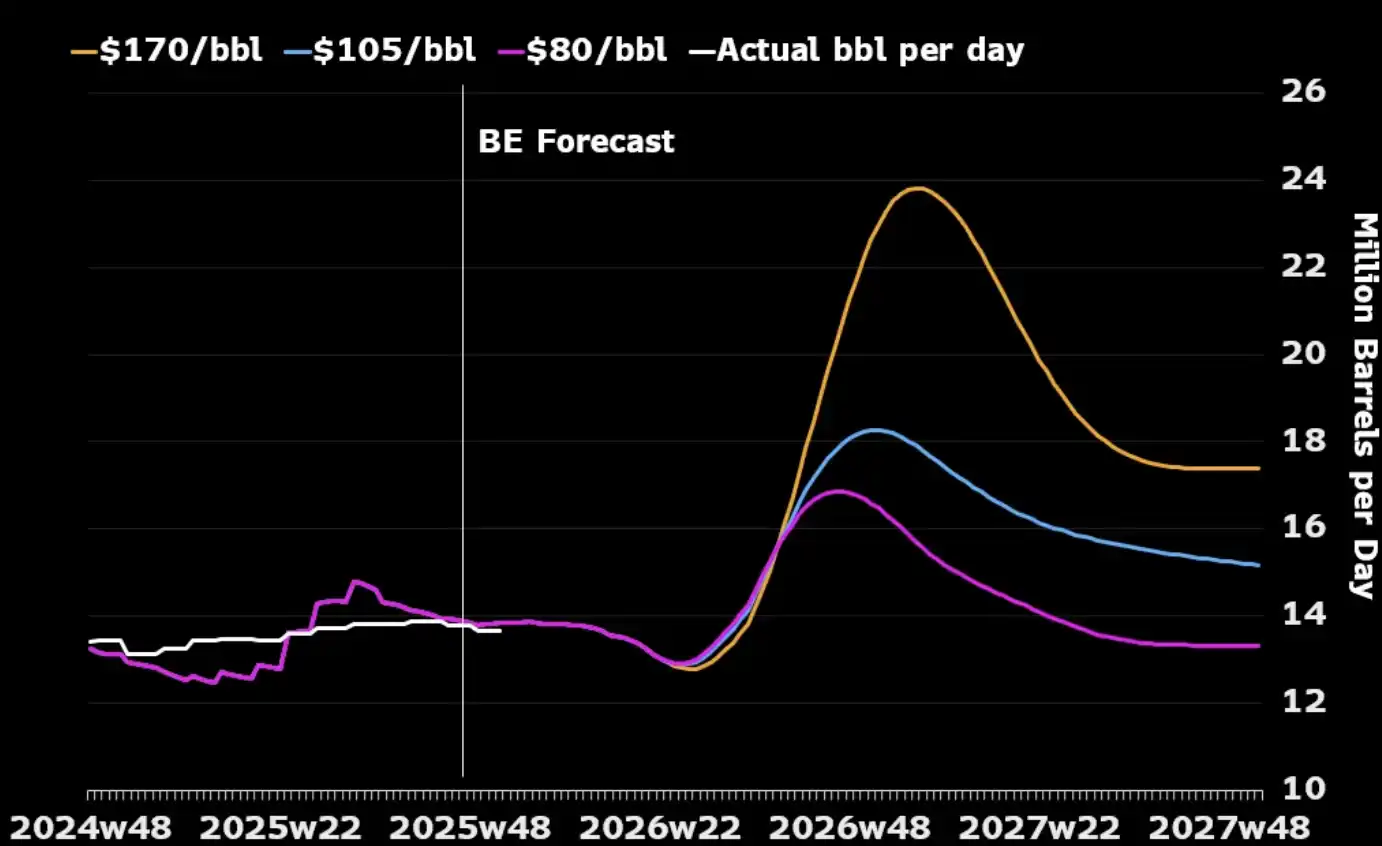

Один момент, який багато хто ігнорує: якщо дивитися лише на нафтову індустрію, тривала війна може навіть відповідати стратегічним інтересам США. Потужності з видобутку нафти в Близькому Сході будуть зруйновані в ході конфлікту, а глобальні покупці змушені переключитися на Північну Америку, тому що інших замінників залишиться дуже мало. А більш висока ціна на нафту також стимулюватиме американських виробників збільшувати обсяги видобутку — нарощувати бурові установки, посилювати інвестиції в сланцеву нафту. Подивіться на наведену нижче картинку: ви побачите, що в історії практично кожен серйозний сплеск нафтових цін приводив до зростання американського видобутку протягом наступних 12–18 місяців.

Єдина вартість, яку США насправді потрібно контролювати, — на внутрішньому рівні: як не допустити, щоб ціни на бензин довго трималися вище 4 доларів США за галон, що може викликати політичну реакцію. Це «порогова больова точка», а не умова, яка визначає, чи закінчиться війна.

«Арифметика» цін

За умов закритої Ормузької протоки Brent 110 доларів США — це не межа, а лише стартова точка. У нашому базовому сценарії, доки протока продовжує бути закритою, ціна на нафту триматиметься в діапазоні 120–150 доларів США.

Щотижня, що минає, запаси продовжують виснажуватися. Дані UBS показують, що глобальні запаси на кінець березня впали до п’ятирічного середнього — і це сталося ще до наступного раунду ескалації. А у Macquarie дають оцінку: якщо війна затягнеться після червня і протока все ще не буде відкрита, імовірність того, що нафта піде до 200 доларів США, становить 40%.

Спред близьніх цін (тобто різниця між цінами двох найближчих контрактів Brent) уже розширився до 8.59 долара США за барель. Ринок платить премію близько 8% за «передоплату поставки на місяць раніше» — це напруженість рівня 2008 року.

Але у 2008 році не було фізичного блокування 15% світових поставок.

Нині майже всі моделі, всі цінові криві та всі прогнозі на кінець року з Уолл-стріт побудовані на одному й тому самому припущенні: цей конфлікт завершиться, Ормузька протока знову відкриється, ціни на нафту повернуться до норми, а світ відновить звичний порядок.

Наша оцінка: цього не буде.

Тильна частина ф’ючерсної кривої ще не встигла наздогнати реальність. Ринок уже заклав у ціну «виникнення війни», але ще не заклав у ціну «тривалість війни». До повторного відкриття Ормузької протоки будь-яке падіння цін на нафту буде можливістю. Це наш ключовий позиційний вибір, і ми не будемо хеджуватися.

Нафта — це перший вузол. Коли «сухопутні війська вступають у дію» і при цьому немає швидкої перемоги — коли конфлікт переростає у саме ту тривалу війну на виснаження, яку ми оцінили з першого дня, — переоцінка не зупиниться на одній нафті. Вона послідовно передаватиметься далі — до процентних ставок, валютних курсів, фондового ринку та ринку кредитів. Саме це має відбутися далі.

[Посилання на оригінал]

Натисніть, щоб дізнатися про вакансії в Rutming BlockBeats

Ласкаво просимо приєднатися до офіційної спільноти Rutming BlockBeats:

Telegram-канал для підписки: https://t.me/theblockbeats

Telegram-чат: https://t.me/BlockBeats_App

Twitter офіційний акаунт: https://twitter.com/BlockBeatsAsia