Підсумок

-

У червні BTC і ETH втратили 20,43% і 21,67% відповідно. Ринок криптовалют залишався під тиском, загальний рівень цін продовжував знижуватися, а ETH демонстрував слабші результати порівняно з BTC.

-

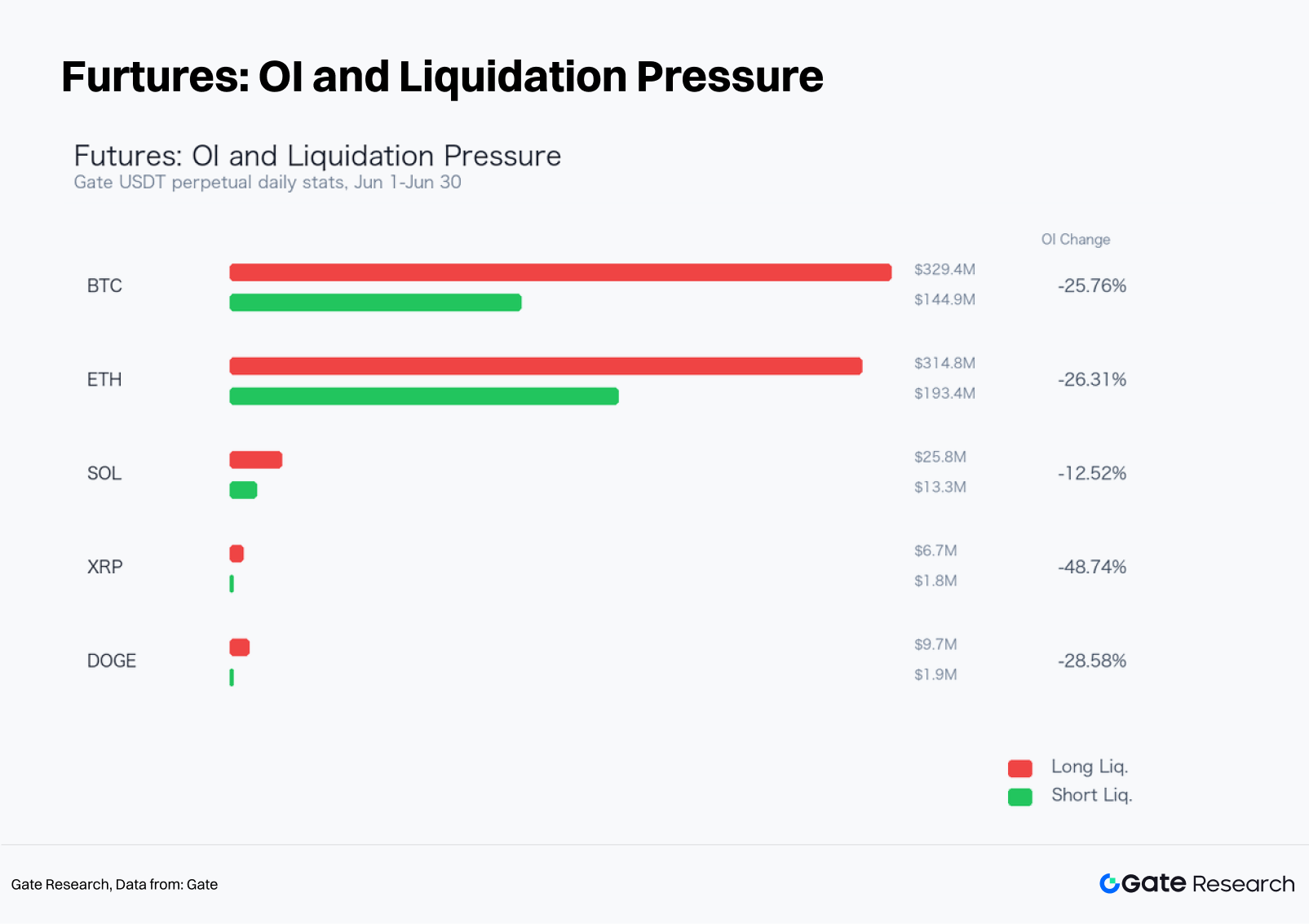

Ринок деривативів перебував у фазі зниження кредитного плеча, відкритий інтерес за безстроковими контрактами BTC і ETH зменшився на 25,76% і 26,31% відповідно. Ліквідації лонг-позицій значно перевищили ліквідації шорт-позицій, а ставки фінансування залишалися нейтральними, що свідчить про те, що падіння ринку було зумовлене тиском продажу на споті та ослабленням апетиту до ризику.

-

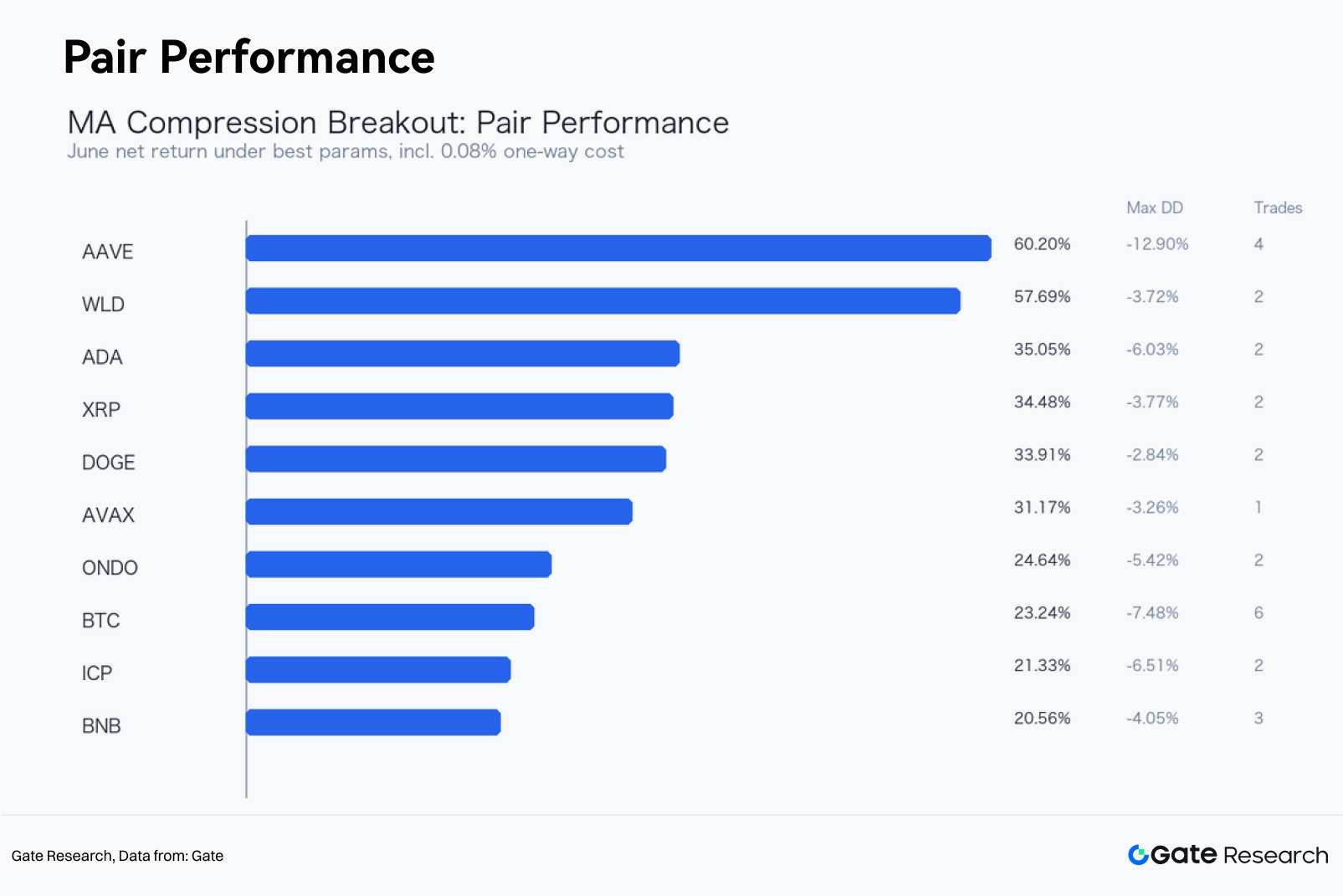

Ринкові умови у червні були сприятливими для стратегій слідування за трендом і підтвердження прориву. Бектестування параметрів показало, що стратегія Dense Moving Average Breakout перевершила buy-and-hold та краще підходила для фіксації напрямкових рухів ринку.

-

За чистим доходом, максимальним просіданням і частотою угод найкращим кейсом у червні стала AAVE USDT. Стратегія забезпечила чистий дохід 60,2% проти доходу buy-and-hold у 3,76%, обмеживши максимальне просідання до 12,9%.

-

У липні стратегія Dense Moving Average Breakout залишається актуальною для моніторингу. Поєднання підтвердження обсягу з фільтрацією тренду BTC може підвищити якість сигналів і знизити ризик хибних проривів через торгівлю проти тренду.

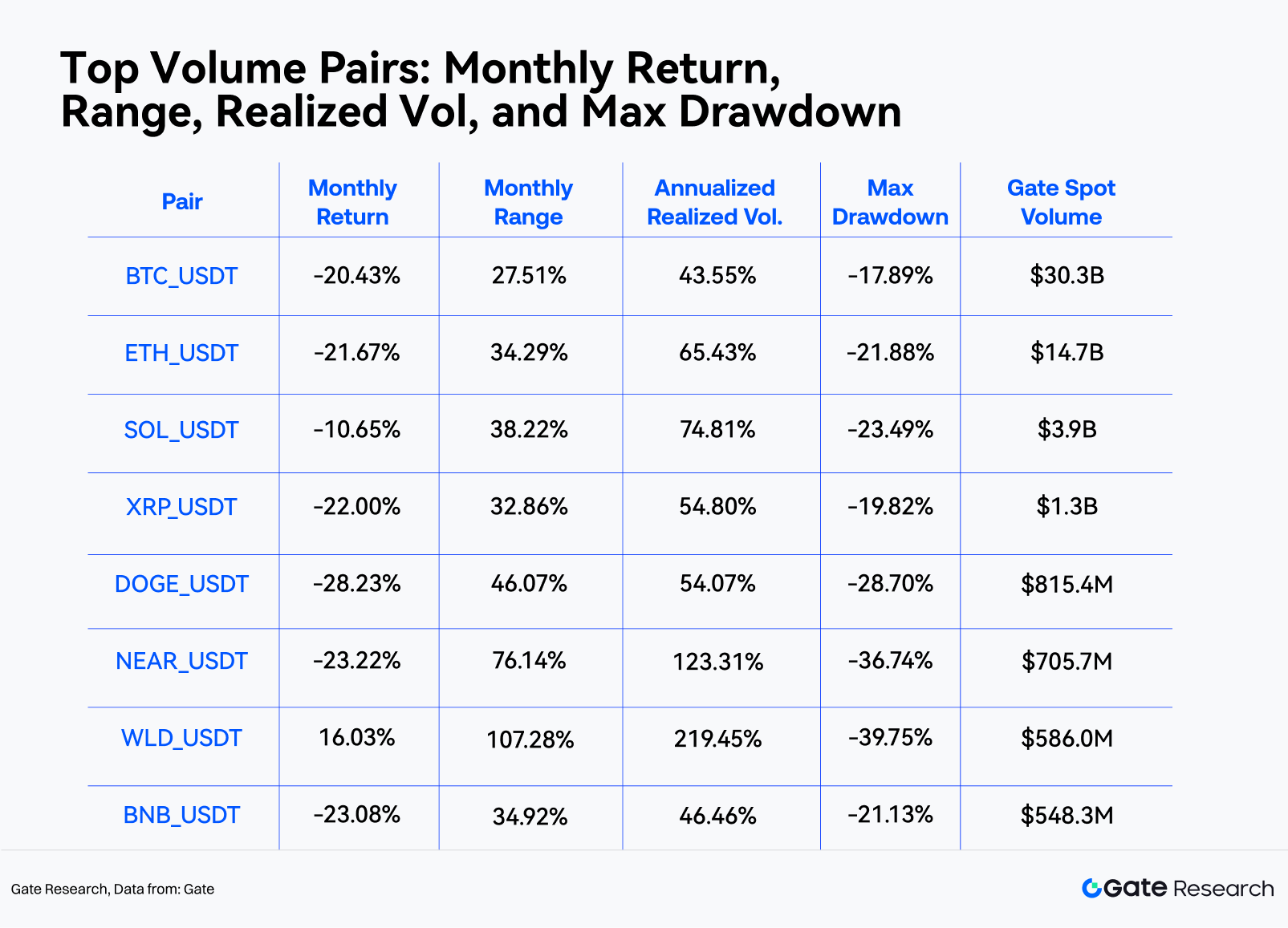

У червні 2026 року основні криптоактиви залишалися під тиском, а слабкість поширювалася на весь ринок. BTC відкрив місяць на рівні $73 684,1 і закрив на $58 632,4, зафіксувавши місячну дохідність -20,43%. Протягом місяця він досяг максимуму $74 090,8 і мінімуму $58 106,9, з діапазоном цін 27,51%. ETH зафіксував місячну дохідність -21,67% за той же період з максимальним просіданням -21,88%. З точки зору структури, BTC різко впав на початку червня, після чого перейшов у фазу низькорівневого відновлення. Однак відскок у середині місяця не відновив імпульс зростання, і ціни знову відступили до кінця місяця. ETH проявив ще більшу відносну слабкість, з обмеженою еластичністю цін та підвищеним тиском на фоні жорсткіших умов ліквідності.

Дані з ринку деривативів показують, що відкритий інтерес за основними безстроковими контрактами не зміг відновитися стійко. Номінальний відкритий інтерес за контрактами BTC USDT знизився з $5,19 млрд до $3,85 млрд, що становить місячне зниження на 25,76%, тоді як ETH зафіксував місячне зниження на 26,31%. За структурою ліквідацій, ліквідації лонг-позицій значно перевищили ліквідації шорт-позицій, що свідчить про те, що примусове зниження кредитного плеча на лонгах залишалося домінуючою силою під час падіння ринку. Ставки фінансування залишалися трохи позитивними або майже нейтральними більшу частину місяця, що вказує на те, що падіння цін було зумовлене не надмірним позиціюванням у шорт, а комбінованим впливом тиску продажу на споті та ослаблення апетиту до ризику.

З точки зору кількісних стратегій, червень був добре підходящим для стратегій слідування за трендом і підтвердження прориву. У цьому звіті проведено бектестування параметрів на 29 валідних спотових торгових парах USDT, залістених на Gate, використовуючи 4-годинні свічки. Критерії відбору: місячний обсяг спотової торгівлі Gate понад $50 млн, мінімум дві угоди за місяць, максимальне просідання стратегії менше 20%, і одностороння транзакційна вартість плюс прослизання — 0,08%. За чистим доходом, максимальним просіданням і частотою угод найкращою стратегією у червні стала AAVE USDT Dense Moving Average Breakout Strategy, яка забезпечила місячний чистий дохід 60,2% проти доходу buy-and-hold у 3,76%, з максимальним просіданням -12,9%, чотирма завершеними угодами, коефіцієнтом виграшу 75% і фактором прибутку 9,63.

1. Огляд ринку

Ключовими характеристиками червня були подальший зсув загального діапазону цін вниз, обмежена стійкість відскоків і концентрація торгової активності у BTC та кількох великих активах. BTC і ETH залишалися основними ринковими орієнтирами. BTC зафіксував місячний діапазон цін 27,51% з річною реалізованою волатильністю близько 43,55%, тоді як ETH мав місячний діапазон цін 34,29% і річну реалізовану волатильність близько 65,43%. Коли основні активи одночасно переживають значні просідання, крос-активна диверсифікація забезпечує обмежений короткостроковий захист від зниження, що робить суворе управління позиціями і дисципліновані правила виходу критично важливими з точки зору стратегії.

Щодо обсягу торгів, найвищі спотові обсяги Gate у червні були зосереджені у високоліквідних активах, таких як BTC, ETH, SOL, XRP і DOGE. Високий обсяг торгів має дві важливі наслідки. По-перше, сигнали бектесту більш репрезентативні для реальних ринкових умов. По-друге, у періоди підвищеної волатильності зростання обсягу торгів зазвичай супроводжується як примусовим продажем стоп-лосу, так і активним ребалансуванням портфеля, створюючи умови, більш сприятливі для стратегій слідування за трендом для фіксації стійких напрямкових рухів цін.

2. Аналіз структури BTC і ETH

Цінова динаміка BTC у червні поділяється на три фази. Перша фаза, з 1 по 6 червня, характеризувалася різким падінням з діапазону початку місяця, з послідовними денними втратами і сплеском ліквідацій лонг-позицій на ф'ючерсному ринку. Друга фаза, з 7 по 18 червня, була відновленням у нижньому діапазоні торгів. Хоча відскок спричинив певне покриття шортів, BTC не зумів повернути максимуми початку червня. У третій фазі, наприкінці червня, BTC пробив підтримку, встановлену в середині місяця, і закрив місяць біля мінімумів, що свідчить про те, що учасники ринку продовжували скорочувати ризикові позиції.

ETH поступався BTC. ETH зафіксував місячну дохідність -21,67% у червні, що на 1,25 відсоткового пункту менше за BTC. У слабких ринкових умовах ETH зазвичай потребує додаткової підтримки з боку ончейн-активності, притоку капіталу в екосистему або покращення апетиту до ризику. Цього місяця ці фактори не змогли компенсувати макроекономічні виклики та вплив зниження кредитного плеча на ринку. З точки зору стратегії, ETH краще розглядати як барометр ринкового ризику, а не як окремий атакуючий актив. Коли ETH не перевищує BTC, слід зменшити бета-експозицію портфелів альткоїнів.

Варто також відстежувати взаємозв'язок між обсягом торгів і волатильністю. Обсяг торгів BTC значно зростав під час початкового розпродажу і падіння наприкінці місяця, що свідчить про те, що слабкість цін була не лише результатом низької ліквідності, а й підтримувалася реальним оборотом на ринку. Якщо BTC згодом повернеться до фази низької волатильності та консолідується, стратегія Moving Average Compression Breakout чекатиме на зближення смуги середніх перед визначенням напрямку прориву. Якщо ціни продовжать слідувати низхідному трендовому каналу, короткострокові моделі слідування за трендом можуть і надалі перевищувати стратегії повернення до середнього.

3. Ф'ючерсний ринок: відкритий інтерес, ліквідації та ставки фінансування

Дані ф'ючерсного ринку надали загалом узгоджений сигнал: ринок залишався у фазі пасивного зниження кредитного плеча після падіння. Загальні ліквідації лонг-позицій для BTC досягли $329,4 млн, порівняно з $144,9 млн ліквідацій шорт-позицій. Для ETH загальні ліквідації лонг-позицій склали $314,8 млн проти $193,4 млн ліквідацій шорт-позицій. Значно більша частка ліквідацій лонг-позицій свідчить про те, що кредитні лонг-позиції були змушені закриватися у міру падіння цін, посилюючи негативні настрої на ринку і передаючи тиск на спотовий ринок.

Ставки фінансування не досягали крайніх негативних рівнів, що свідчить про відсутність надмірного позиціювання у шорт. Протягом більшої частини місяця ставки фінансування залишалися близькими до нейтральних або трохи позитивних, що вказує на те, що деякі учасники ринку все ще намагалися купувати на просадках або утримувати лонг-позиції попри ослаблення цін. Короткостроковий відскок більш імовірний, коли ставки фінансування різко переходять у негативну зону, а ціни перестають оновлювати мінімуми. Така сильна рефлексивна ситуація у червні не виникала.

Співвідношення лонг/шорт понад 1 не слід автоматично трактувати як сигнал до зростання. У слабкому ринку зростання співвідношення лонг/шорт може просто відображати спроби роздрібних трейдерів купувати проти тренду. Без одночасного зростання відкритого інтересу (OI) і руху цін вгору таке позиціювання може стати джерелом майбутнього тиску ліквідацій. У кілька торгових днів BTC і DOGE зафіксували підвищене співвідношення лонг/шорт, але ціни не змогли утримати відновлення. Такі розбіжності слід враховувати у ризик-менеджменті.

4. Кількісний аналіз: стратегія Moving Average Compression Breakout

4.1 Логіка стратегії

У цьому звіті використовується концепція Moving Average Compression Breakout. Коли кілька коротко- та середньострокових середніх поступово зближуються, ринок входить у фазу стиснення перед вибором напрямку. Прорив вище верхньої межі смуги середніх сигналізує повернення контролю до биків, а пробиття нижньої межі свідчить про більшу ймовірність продовження ведмежого тренду. Замість спроби передбачити розвороти ринку стратегія чекає, доки ціна визначить напрямок після зближення смуги середніх.

Стратегія формує смугу середніх з шести середніх: трьох SMA і трьох EMA. Параметрична сітка включає чотири комбінації періодів середніх: (6,18,54), (8,24,72), (12,36,108) і (20,60,120). Пороги стиснення встановлені на рівні 1,2%, 1,8%, 2,2%, 3% і 4%, а динамічні множники тейк-профіту — 3, 4, 6 і 8. Стратегія тестується на 4-годинних свічках. Дані з 1 по 31 травня використовуються як період розігріву індикатора, а результати оцінюються з 1 по 30 червня.

Правила входу і виходу:

-

Ширина смуги середніх = (максимальне значення серед шести середніх − мінімальне значення серед шести середніх) / ціна закриття;

-

Ширина смуги середніх нижче встановленого порогу визначається як стиснення;

-

Коли ціна закриття пробиває верхню межу смуги середніх, відкривається лонг-позиція на відкритті наступної 4-годинної свічки;

-

Коли ціна закриття пробиває нижню межу смуги середніх, відкривається шорт-позиція на відкритті наступної 4-годинної свічки;

-

Лонг-позиція закривається, якщо ціна падає нижче нижньої межі смуги середніх; шорт-позиція закривається, якщо ціна піднімається вище верхньої межі;

-

Коли прибуток досягає "ширина смуги середніх на вході × множник тейк-профіту", позиція закривається на відкритті наступної 4-годинної свічки;

-

Всі відкриті позиції примусово закриваються за ціною закриття останньої 4-годинної свічки місяця.

Бектестування передбачає транзакційну вартість 0,08% за кожну зміну позиції, включаючи торгову комісію і прослизання. Це припущення не відображає фактичний тариф Gate і використовується лише для порівняння різних торгових пар і комбінацій параметрів. Стратегія не використовує кредитне плече, а використання капіталу фіксоване на рівні 100%. Доходи buy-and-hold розраховуються за ціною відкриття першої денної свічки і ціною закриття останньої денної свічки червня для тієї ж торгової пари.

4.2 Вибір та фільтрація зразків

Кандидатна база складається з 29 валідних спотових торгових пар USDT на Gate: BTC, ETH, SOL, XRP, DOGE, BNB, ADA, TRX, LINK, AVAX, BCH, LTC, DOT, NEAR, UNI, AAVE, ICP, ETC, ATOM, FIL, OP, ARB, SUI, WLD, INJ, PEPE, SHIB, ONDO і HBAR. TON_USDT був виключений, оскільки повернувся як невалідна торгова пара через API Gate Spot під час цього дослідження.

Щоб уникнути випадкової найкращої вибірки через одну угоду, практичні кандидати обмежені тими, що відповідають таким критеріям: місячний обсяг спотової торгівлі Gate понад $50 млн, мінімум дві угоди у червні, максимальне просідання не більше 20%, максимальна експозиція позиції нижче 95%. Мета цих фільтрів — не знайти теоретично найвищий дохід, а обрати комбінації стратегій, які реально могли бути виконані за фактичних ринкових умов у червні.

4.3 Найкращий практичний кейс у червні: AAVE USDT

Згідно з наведеними критеріями, AAVE USDT був обраний найкращим практичним кейсом червня. Торгова пара зафіксувала місячний спотовий обсяг $108,2 млн, дохід buy-and-hold у 3,76%, місячний діапазон цін 72,28% і максимальне просідання -24,02%. Оптимальні параметри стратегії: комбінація періодів середніх (8, 24, 72), поріг стиснення 4% і динамічний множник тейк-профіту 8.

Результати бектесту показують, що крива капіталу AAVE USDT демонструвала поетапний прогрес протягом червня. Замість спроби передбачити напрямок ринку на початку місяця стратегія чекала сигналів прориву після зближення смуги середніх. Це дозволило уникнути хибних проривів і зберігати позиції під час стійких напрямкових рухів. Порівняно з підходом buy-and-hold, стратегія перевершила його на 56,44 відсоткового пункту, обмеживши максимальне просідання до -12,9%, що свідчить про те, що дохід був здебільшого отриманий через напрямкові зрушення і динамічне виконання тейк-профіту. Цей кейс — не повторення рухів спот-ціни, а й практична основа для вираження як лонг, так і шорт-позицій через безстрокові ф'ючерси.

Журнал угод показує, що стратегія найкраще працювала під час швидких рухів цін від смуги середніх. Шорт-сигнали дали більший внесок у період низхідного тренду, а лонг-сигнали підтверджували відскоки. Якби дозволялися лише спотові лонг-позиції, дохідність стратегії була б значно нижчою. Якщо ж реалізувати через безстрокові ф'ючерси, слід додатково враховувати ставки фінансування, ціни ліквідації та ліміти позицій.

4.4 Джерела доходу стратегії

Ефективність стратегії Moving Average Compression Breakout у червні зумовлена трьома основними ринковими характеристиками.

По-перше, ціни неодноразово переходили з вузького діапазону до напрямкової експансії. Умова стиснення середніх розділяє ринок на два стани — "очікування" і "виконання", зменшуючи зайві угоди під час хаотичних рухів цін. Стратегія бере на себе напрямковий ризик лише після прориву від смуги середніх.

По-друге, падіння були більш тривалими у слабкому ринковому середовищі. Багато високобета-пар не відновлювалися після одноденного падіння у червні, а продовжували знижуватися кілька 4-годинних свічок поспіль. За таких умов стратегії слідування за трендом мають більшу ймовірність позитивної очікуваної дохідності, ніж стратегії повернення до середнього.

По-третє, динамічний механізм тейк-профіту допомагав зменшити втрату прибутку. Фіксовані цілі тейк-профіту схильні закривати позиції надто рано при розширенні волатильності, а опора лише на стоп-лоси за середніми може призвести до втрати вже отриманого доходу. Стратегія задає ціль тейк-профіту як "ширина смуги середніх на вході × множник тейк-профіту", що дозволяє коригувати ціль залежно від ступеня стиснення цін на вході. Чим вужча смуга середніх, тим менша дистанція тейк-профіту після прориву; ширша смуга дозволяє фіксувати більші трендові рухи.

Обмеження стратегії також очевидні. Підтвердження за середніми завжди запізнюється і не дозволяє фіксувати початкову фазу тренду. Під час різких розворотів шорт-позиції можуть закриватися біля верхньої межі смуги середніх. Крім того, коли ринок входить у широкий безнапрямковий діапазон, повторні цикли зближення і розходження середніх можуть призвести до надмірних торгових витрат, що знижують дохідність. Тому ця стратегія краще підходить як компонент посилення тренду у ширшому портфелі, а не як самостійна універсальна стратегія.

5. Портфельна перспектива: поєднання посилення тренду з ринково-нейтральними стратегіями

Червневий кейс демонструє, що стратегії слідування за трендом можуть виконувати як захисну, так і атакуючу функцію у періоди падіння ринку. Шорт-сигнали можуть хеджувати бета-експозицію споту, а лонг-сигнали фіксувати відскоки з перепроданих рівнів, хоча профіль доходу не є плавним. При інтеграції у портфельне управління стратегія Moving Average Compression Breakout краще підходить як модуль посилення тренду у комбінації з низькокореляційними стратегіями.

Практичний портфельний фреймворк:

-

Використовувати стратегії прибутковості BTC, ETH або стейблкоїнів як низькооборотну основну алокацію.

-

Активувати модуль посилення тренду лише після прориву зі стиснення середніх; в іншому випадку залишатися у готівці.

-

Обмежити ризик-бюджет для кожної торгової пари до 10%–15% від загального капіталу портфеля.

-

Встановлювати жорсткіші ліміти збитків на одну угоду для високобета-альткоїнів.

-

Зменшувати вагу лонг-сигналів, якщо і BTC, і ETH пробивають свої коротко- та середньострокові денні середні вниз.

-

Уникати переслідування лонг-позицій, якщо ставки фінансування залишаються значно позитивними, а ціни не оновлюють максимуми.

-

Збільшувати вагу сигналів відскоку лише після переходу ставок фінансування у негативну зону, припинення оновлення мінімумів і стійкого відновлення відкритого інтересу (OI).

Головна мета цього фреймворку — інтегрувати сигнали стратегії у дисциплінований ризик-бюджет, а не екстраполювати результати окремого бектесту. Хоча найкращий кейс червня є репрезентативним для умов того місяця, це не означає, що аналогічні доходи можна повторити у липні. Сила стратегій слідування за трендом полягає у дисциплінованому виконанні: залишатися поза ринком до прориву зі стиснення, виходити при спрацюванні стоп-лосу і фіксувати прибуток після досягнення динамічної цілі тейк-профіту.

6. Ризики та перспективи

Три індикатори заслуговують на особливу увагу надалі.

По-перше, чи зможе BTC повернути діапазон відскоку, встановлений у середині червня. Якщо BTC залишиться у низькорівневій консолідації, стійкість відскоків альткоїнів, ймовірно, залишиться обмеженою. Навпаки, якщо BTC прорветься на сильному обсязі і спричинить відновлення співвідношення ETH/BTC, якість лонг-сигналів від моделей слідування за трендом має покращитися.

По-друге, чи розшириться відкритий інтерес (OI) ф'ючерсів разом із відновленням цін. Відновлення цін без зростання OI часто відображає лише покриття шортів. Відскок із зростанням OI і помірними ставками фінансування більш показовий для притоку нового капіталу на ринок.

По-третє, чи стануть ставки фінансування і співвідношення лонг/шорт знову крайніми. Високе співвідношення лонг/шорт у поєднанні з позитивними ставками фінансування і слабкими цінами може сигналізувати потенційний тиск ліквідацій, тоді як негативні ставки фінансування разом із боковим рухом цін біля мінімумів можуть створити умови для відскоку.

З точки зору стратегії, модель Moving Average Compression Breakout залишається актуальною для моніторингу у липні. Однак рекомендується два додаткові фільтри: включити фільтр підтвердження обсягу (вимагаючи, щоб обсяг торгової свічки прориву перевищував середній обсяг попередніх 20 чотиригодинних свічок) та додати фільтр тренду BTC (зменшувати лонг-експозицію альткоїнів, коли BTC залишається у денному низхідному тренді). Це допоможе знизити кількість хибних проривів через торгівлю проти поточного ринкового тренду.

Джерело:

Gate Research — це комплексна платформа досліджень блокчейну та криптовалют, яка надає глибокий контент для читачів, включаючи технічний аналіз, інсайти ринку, галузеві дослідження, прогнозування трендів і аналіз макроекономічної політики.

Застереження

Інвестування у ринки криптовалют пов'язане з високим ризиком. Користувачам рекомендується проводити власне дослідження і повністю розуміти суть активів і продуктів перед прийняттям будь-яких інвестиційних рішень. Gate не несе відповідальності за будь-які втрати або збитки, що виникли внаслідок таких рішень.