用户在使用 Gate 美股服务时是否需要纳税?由于通过加密货币平台购买美股可能涉及多个金融层级,这一问题需具体分析。用户可能持有 USDT,将资金转入股票账户,买入某只支持的美股或 ETF,获得相关股息收益,随后卖出或出金。根据用户所在国家或地区的不同,每个步骤可能具有不同的税务含义。

该模式的价值在于,用户可通过加密货币余额而非传统银行资金渠道获得股票敞口。这能简化数字资产账户内的资金流动,但并不能免除纳税、申报或文件义务。

用户在使用 Gate 美股服务时是否需要纳税?定义与范围

最稳妥的回答是,用户可能负有纳税或申报义务,但不存在适用于所有用户的全球统一规则。税务取决于用户的税收居民所在地、USDT 的获取方式、股票头寸是否已卖出、是否获得股息,以及当地法律如何分类数字资产和境外股票敞口。

在某些司法管辖区,仅买入股票本身可能并不立即产生纳税义务。然而,完整的操作路径可能仍包含应税事件。例如,卖出 BTC 或 ETH 以获得 USDT 的用户,在股票买入之前就可能需要计算收益或亏损。随后卖出美股头寸的用户也可能需要计算已实现收益或亏损。如果股票或 ETF 支付股息,该股息可能被视为收入,对于部分非美国用户,还可能涉及美国来源收入的代扣规则。

因此,Gate 股票应被理解为一种市场接入机制,而非免税结构。用户可以查阅 Gate 股票交易机制 以了解操作模式,同时单独核对自己的税务状况。平台工作流程与用户的税务结果相关,但二者并非同一概念。

风险提示:税务规则可能发生变化,且不同司法管辖区之间可能存在差异。此内容仅供教育用途,不构成税务、法律、财务或投资建议。

用户在使用 Gate 美股服务时如何进行税务审查

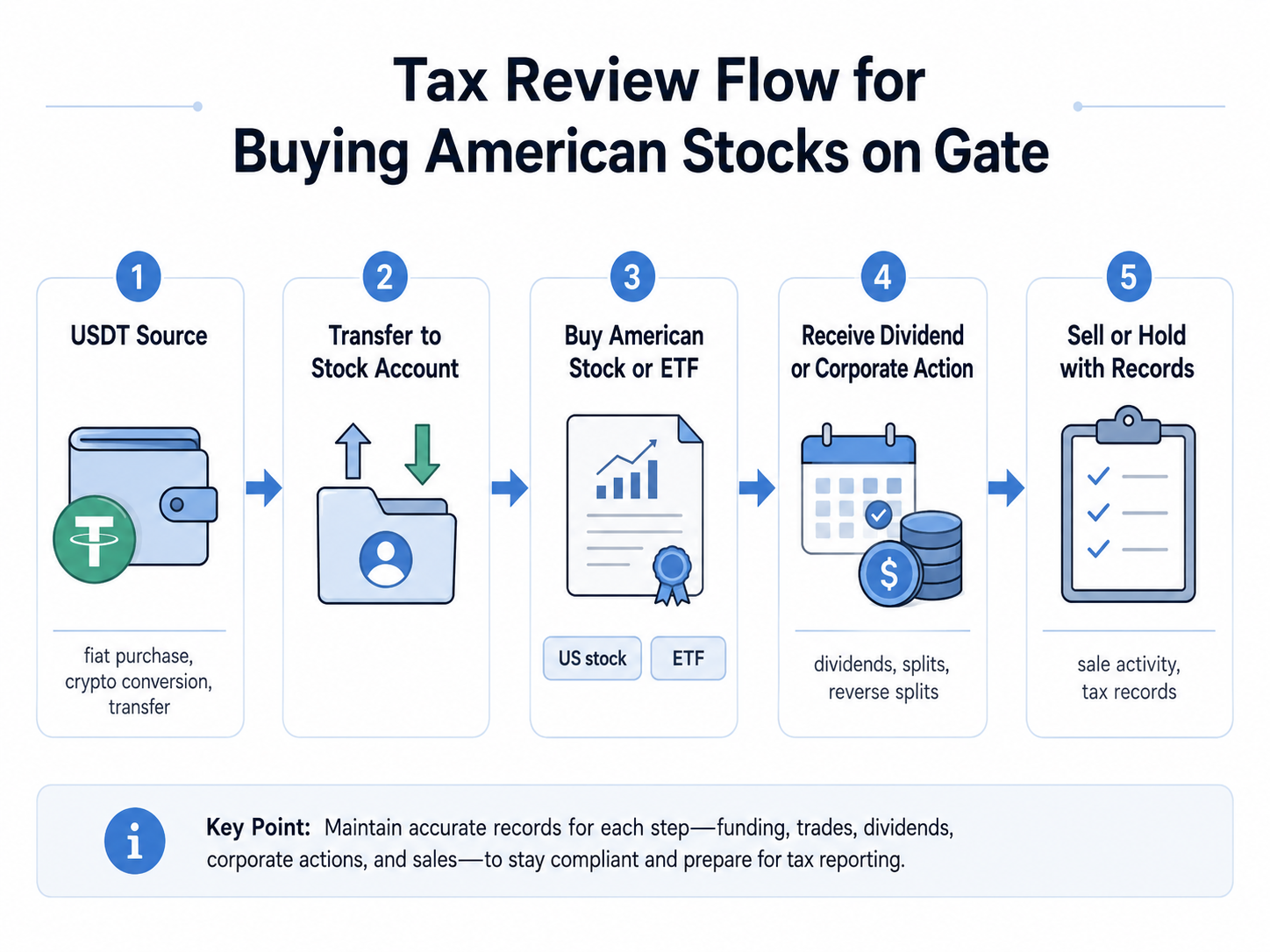

税务审查的核心是将用户的操作流程拆解为不同事件。用户不应仅询问“买入按钮”是否产生税务,而应审查完整链条:USDT 来自何处,如何划转,购买了何种资产,是否获得了收入,以及后续发生了什么。

典型的序列可能如下:

第 1 步:确定 USDT 来源。

USDT 可能来自法币购买、加密货币兑换、平台余额、其他钱包转入、奖励或收入。来源会影响先前是否已存在应税事件。

第 2 步:检查是否发生了加密货币处置。

如果另一种数字资产被出售或兑换为 USDT,某些税务系统可能将其视为处置。需要基于成本基准和公允市场价值计算收益或亏损。

第 3 步:确认股票或 ETF 买入记录。

用户应保留订单记录、日期、资产名称、数量、买入价值和费用。如果后续卖出头寸,买入记录将变得至关重要。

第 4 步:跟踪股息和公司行为。 支持的现金股息、股票股息、拆股和合股可能影响收入记录或成本基准。经济收益与股东权利的区别可通过 Gate 股票经济权利与股东权利 进行理解。

第 5 步:审查卖出、提取或兑换事件。

当股票头寸被卖出,或收益被兑换或提取时,根据当地规则可能需要额外的申报。

| 准备领域 | 需检查的内容 | 为何重要 |

|---|---|---|

| 税务居民身份 | 用户作为税收居民的国家或地区 | 税收居民身份通常决定申报框架 |

| USDT 来源 | 法币购买、加密货币兑换、收入、奖励或转账 | 来源可能影响成本基准和应税事件审查 |

| 产品类型 | 股票、ETF、差价合约、代币化股票或其他敞口 | 不同产品可能适用不同的税务处理 |

| 买入记录 | 日期、资产、数量、价值和费用 | 未来计算收益或亏损所需 |

| 股息记录 | 股息日期、金额、预扣税和到账余额 | 股息可能属于应税收入 |

| 卖出记录 | 卖出日期、收益、费用和已实现结果 | 卖出可能产生资本收益或亏损 |

| 当地规则 | 加密货币、境外资产、股息和资本利得规则 | 同一笔交易可能因司法管辖区不同而处理方式各异 |

这些准备要点之所以重要,是因为税务结论不能仅基于最终买入界面。完整的记录链能为用户提供更清晰的申报依据,并有助于与合格的税务专业人士讨论交易。想要了解 USDT 资金接入路径的用户,可以将其与 使用 USDT 购买美股 进行对比,其中资金路由、账户内转移和订单流程是用户整个路径的组成部分。

用户在使用 Gate 美股服务时是否需要纳税?与其他接入模式的比较

将 Gate 股票与传统经纪账户、差价合约和代币化股票模式进行比较后,税务问题会变得更为清晰。尽管经济敞口可能看似相似,但产品结构、融资方式、记录类型和税务审查要点可能不同。

| 比较维度 | 在 Gate 买入美股 | 传统经纪账户 | 股票差价合约 | 代币化股票 |

|---|---|---|---|---|

| 资金路由 | 通常为 USDT 等数字资产余额 | 法币银行转账或经纪商支持的融资方式 | 法币或保证金余额 | 加密货币或稳定币余额 |

| 主要用户记录 | USDT 流动、股票订单、收入、卖出历史 | 经纪商对账单和税务表格 | 合约开仓、平仓、费用和融资 | 代币买卖、赎回和发行方条款 |

| 产品结构 | 平台支持的股票或 ETF 接入 | 证券账户结构 | 基于价差的衍生品合约 | 代币或平台对股票敞口的表示 |

| 股息处理 | 可能支持与股息相关的经济收益 | 经纪商股息记录可能适用 | 通常不直接拥有股东股息权 | 取决于发行方条款 |

| 股东权利 | 某些注册股东权利可能不适用 | 更直接的传统股东框架 | 无股东权利 | 通常有限或无直接股东权利 |

| 主要税务关注点 | USDT 来源、股票卖出、股息收入、当地申报 | 股票收益、股息、经纪商税务表格 | 衍生品收益、融资、当地规则 | 代币处置、收入处理、发行方条款 |

| 记录难度 | 需同时跟踪加密货币和股票记录 | 通常由经纪商集中报告 | 需跟踪衍生品交易 | 需审查代币和发行方记录 |

该比较说明,用户不应假设所有与美股相关的产品都受到相同对待。传统经纪商、差价合约平台、代币化股票发行方和 USDT 融资的股票接入模式可能产生不同的文件和不同的税务问题。了解 Gate 股票与经纪商和股票差价合约的比较 有助于用户确定哪些记录最为重要。

对于已交易数字资产的用户而言,这一比较也至关重要。加密货币融资的市场接入引入了一个传统股票账户中可能不存在的融资层。用户可能需要同时计算数字资产事件和股票相关事件。这并不意味着每一步都需要纳税,但用户应避免将整个过程视为一次简单的股票购买。

用户在使用 Gate 美股服务时的纳税风险、限制与误解

最大的误解是认为使用 USDT 会自动避税。在许多司法管辖区,数字资产在出售、交换、作为收入获得或以其他方式处置时是应申报或应税的。即使稳定币的市场价值旨在跟踪美元,也可能需要保存记录。

另一个误解是认为仅在股票卖出后才涉及税务。实际上,先前的加密货币兑换可能已经产生了应税事件。即使用户尚未卖出股票头寸,股息收入也可能相关。如果股息与美国来源的股票或 ETF 相关,非美国用户可能需要考虑预扣税、税收协定规则和当地申报。

用户还应避免假设平台记录可以替代个人纳税责任。账户历史记录可能有所帮助,但它不会根据用户当地税法对每个事件进行分类。当地规则在数字资产成本基准、境外资产申报、股息收入、资本利得以及稳定币使用是否被视为处置等方面可能存在差异。

操作风险也不容忽视。缺失的交易记录、错误的时间戳、不完整的成本基准以及混合钱包转账可能会使税务申报更加困难。使用加密货币余额访问其他传统资产类别的用户,例如 使用加密货币资产交易黄金、白银和石油,可能面临类似的记录保存问题。资产类型发生变化,但记录资金、收入和结算的需求始终存在。

风险提示:可能存在监管、税务、流动性、产品结构、托管和申报风险。用户应核实当地规则,并在必要时咨询合格的税务专业人士。

总结

用户在使用 Gate 美股服务时是否需要纳税?答案取决于用户的司法管辖区和交易历史。买入操作可能并不总是立即产生纳税义务,但周围事件仍然可能至关重要。

关键审查领域包括 USDT 获取、加密货币到 USDT 的兑换、股票或 ETF 买入记录、股息收入、公司行为、头寸卖出、卖出后的提取或兑换以及当地申报规则。用户应将数字资产层与股票层分开考虑,因为每一层可能遵循不同的税务逻辑。

Gate 股票可以提供加密货币融资的渠道,访问支持的美股和 ETF,但平台机制并不能免除纳税义务。谨慎的用户应保存完整记录,了解产品结构,避免假设稳定币使用是中性的,并在规则不明确时寻求专业建议。

此内容仅供教育用途,不构成税务、法律、财务或投资建议。数字资产和股票相关产品可能涉及市场、流动性、托管、操作、税务和监管风险。

常见问题

用户在使用 Gate 美股服务时是否需要纳税?

用户在使用 Gate 美股服务时是否需要纳税取决于税收居民身份、当地规则以及完整的交易路径。在判断是否应纳税之前,用户可能需要审查 USDT 来源、加密货币兑换、股息收入和后续卖出活动。

如果用户仅买入并持有,在使用 Gate 美股服务时是否需要纳税?

如果用户仅买入并持有,是否需要纳税取决于 USDT 的获取方式以及是否获得了任何收入。如果用户在买入之前将另一种加密资产兑换为 USDT,那么该先前的兑换仍可能具有相关性。

用户使用 USDT 在 Gate 买入美股时是否需要纳税?

用户使用 USDT 在 Gate 买入美股时是否需要纳税取决于在其司法管辖区内使用 USDT 是否被视为数字资产处置。即使没有立即的股票纳税义务,USDT 记录仍可能需要保存。

Gate 美股的股息需要纳税吗?

根据用户当地规则,股息可能属于应税收入。如果股息被视为美国来源收入,对于某些非美国用户,预扣税规则或协定税率也可能相关。

在 Gate 买入美股在税务方面是否与使用传统经纪商相同?

可能不相同,因为资金路由、产品结构和记录格式可能存在差异。传统经纪商可能提供不同的税务表格,而 USDT 融资的平台流程可能要求用户同时跟踪数字资产和股票相关记录。

用户应保留哪些关于在 Gate 购买美股的记录?

用户应保留 USDT 来源记录、加密货币兑换历史、内部转账记录、股票订单确认、股息记录、公司行为详情、费用、卖出记录以及提取或兑换历史。这些记录有助于计算可能的收益、亏损、收入和申报义务。

分享

目录

相关文章

JTO 代币经济学解析:分配、用途与长期价值

什么是 TAO?Bittensor 代币经济学、供应模型与激励机制详解

Bittensor 是如何运作的?Subnet 架构、Miner 与 Yuma 共识解析

UNITAS 代币经济学:激励机制、供给分配与生态价值

Jito vs Marinade:Solana 流动性质押协议对比