英伟达强势财报再点燃 AI 投资情绪,市场却因循环式资金模式升温担忧

英伟达交出亮眼 Q3 成绩单

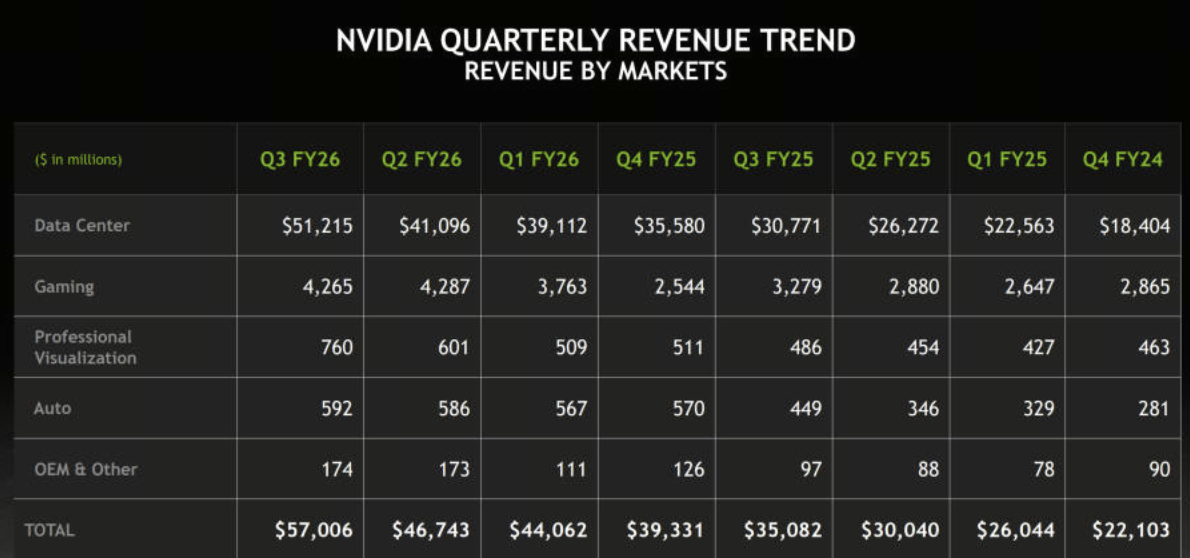

英伟达公布最新一季财报,再次展现其在全球 AI 供应链中的主导地位。公司第三财季营收达 570 亿美元,年增超过六成;其中最受市场关注的资料中心业务更贡献了 512 亿美元,超出市场预估。

同时,英伟达对下一季度给出更为积极的展望,预计营收将达 650 亿美元,远高于分析师普遍预期的 616 亿美元。财报公布后,公司盘后股价快速上扬,市场对 AI 基础设施需求仍强的共识再次被强化。

(来源:金十数据)

执行长黄仁勋表示,公司最新的 Blackwell 架构 GPU 需求持续爆量,云端客户更是全数预订一空。

资金转向 AI 的热度未减,但高强度投入引市场焦虑

虽然英伟达营运不断攀升,但大型科技股近日却面临抛售压力。投资者担心,企业在追求最强 AI 模型的竞赛中,对资料中心与高阶晶片的投资过于迅速,短期内恐无法带来足够回报,形成投入过度的风险。

尤其是近期一系列与 AI 企业的合作模式,引起市场新的讨论。这些交易结构被批评为“循环式融资”:也就是 AI 晶片供应商(如英伟达)投入资金给其客户,这些客户则反过来以此开发新服务与购买更多晶片。

类似的合作架构在数月前曾受到追捧,提升不少新创公司估值;但最近英伟达与微软、Anthropic 的最新合作案,却反而引来市场戒心,认为这可能推升系统性风险。

市场专业投资人:AI 泡沫风险正在升温

根据美国银行释出的最新基金经理人调查,有 45% 的全球受访者认为 AI 相关股票的泡沫,是当前市场最值得警戒的风险之一。尽管英伟达的业绩持续展现强劲增长,但市场仍担心 AI 资金链是否健康、AI 基础建设是否存在过度繁荣的情况,以及若未来需求不如预期,供应端企业是否会面临较大压力。

如果你想了解更多 Web3 内容,点击注册:https://www.gate.com/

总结

英伟达的 Q3 财报无疑再次强调了 AI 需求的火热与公司在产业中的关键地位,伴随而来的市场担忧,也提醒投资者需要同时注意短期投资循环、企业资本支出节奏,以及 AI 商业模式能否保持健康。AI 的增长曲线依然强劲,但市场正逐渐从兴奋转向观察,寻求技术突破与资金运作之间的平衡。

分享

相关文章

Gate BTC 挖矿:质押 BTC,轻松每日赚取链上收益

ETF 助力 Nasdaq Turns Positive in 2025:捕捉科技浪潮红利

纳斯达克 100 指数最新动态与投资策略

2025 年房屋税新政全面解析 — 政策变化与纳税人应对策略