短剧开始讨薪了

托底行业又倒下一个

这咋还医美贷款啊😲

托底行业又倒下一个

这咋还医美贷款啊😲

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#GateSquareAprilPostingChallenge

🚀 Gate Square 创作者嘉年华火热开启!领取你的2000 USDT奖金池份额

备受期待的 Gate Square 创作者盛事已到来!从4月8日至4月22日,通过创作内容和与社区互动,你可以加入庞大的奖金池。以下是你的获胜策略:

🏆 1. 排行榜挑战 (1200 USDT)

发布高质量原创内容,提升排名。内容挖掘和互动将助你登顶。

专业提示:持续发布内容,与粉丝建立真实连接。

2. Telegram 每周签到 (礼盒 & 试用资金)

每周在官方Telegram群组签到,参与抽奖。赢取3个惊喜礼盒和价值200 USDT的试用资金券。

3. X同步奖励 (500 USDT)

在X上分享你的Gate Square内容,提升曝光率,瓜分专属的500 USDT奖金池。

赢取的黄金规则

分析与原创:深度分析和个人见解的帖子比普通信息获得更多积分。

三重策略:为了最大化奖励,同时发布内容、活跃在Telegram并将帖子同步到X。

质量优于数量:专注于高质量的帖子,获得点赞和评论,而非频繁发布低质量内容。

⚠️ 重要提示:只有原创内容才有资格获得奖励。复制粘贴内容可能导致取消资格。

#GateSquare #CreatorCarnival #ContentMining #Cry

查看原文🚀 Gate Square 创作者嘉年华火热开启!领取你的2000 USDT奖金池份额

备受期待的 Gate Square 创作者盛事已到来!从4月8日至4月22日,通过创作内容和与社区互动,你可以加入庞大的奖金池。以下是你的获胜策略:

🏆 1. 排行榜挑战 (1200 USDT)

发布高质量原创内容,提升排名。内容挖掘和互动将助你登顶。

专业提示:持续发布内容,与粉丝建立真实连接。

2. Telegram 每周签到 (礼盒 & 试用资金)

每周在官方Telegram群组签到,参与抽奖。赢取3个惊喜礼盒和价值200 USDT的试用资金券。

3. X同步奖励 (500 USDT)

在X上分享你的Gate Square内容,提升曝光率,瓜分专属的500 USDT奖金池。

赢取的黄金规则

分析与原创:深度分析和个人见解的帖子比普通信息获得更多积分。

三重策略:为了最大化奖励,同时发布内容、活跃在Telegram并将帖子同步到X。

质量优于数量:专注于高质量的帖子,获得点赞和评论,而非频繁发布低质量内容。

⚠️ 重要提示:只有原创内容才有资格获得奖励。复制粘贴内容可能导致取消资格。

#GateSquare #CreatorCarnival #ContentMining #Cry

- 赞赏

- 2

- 4

- 转发

- 分享

CryptoSpecto :

:

好信息 😁查看更多

马勒戈币

马勒戈币

创建人@小马戈戈

上市进度

100.00%

市值:

$9.34万

更多代币

大家都知道,这次停火声明是为了打压油价、并拉动股市。

双方都没有接受条款。

双方对条款并不满意。

双方甚至都不真正知道这些条款。

但他们还是决定宣布停火。

不到 24 小时,霍尔木兹海峡将再次关闭。

#GateSquareAprilPostingChallenge

查看原文双方都没有接受条款。

双方对条款并不满意。

双方甚至都不真正知道这些条款。

但他们还是决定宣布停火。

不到 24 小时,霍尔木兹海峡将再次关闭。

#GateSquareAprilPostingChallenge

- 赞赏

- 1

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 2

- 评论

- 转发

- 分享

#WTICrudePlunges

WTI原油的最新崩盘不仅仅是一次常规的价格下跌——它是市场如何实时构建和破坏风险溢价的教科书式例子。

此次变动的主要驱动力是地缘政治,而非结构性的供需关系。近几周,市场激烈地将最坏情况纳入价格预期:霍尔木兹海峡的中断、全球流动受限以及潜在的供应冲击。这种担忧将油价推升至高位。一旦出现停火的消息,整个风险溢价开始迅速解除——而且是剧烈地解除。

这种变动不是有机的抛售,而是被迫的重新定价。当市场因恐惧而上涨,一旦恐惧消除,市场往往会迅速崩溃。在这种情况下,关键航运通道保持开放的假设立即改变了全球原油的定价模型。

然而,深层次的动态更为复杂。

此次下跌并非由供应的实际激增推动,而是由预期中断的解除所驱动。这一区别非常重要。实体流动尚未完全正常化,物流阻碍仍然存在,运输延误和中断仍在系统中逐步显现。市场所做的,是重新定价预期——而非现实。

换句话说,市场之前高估了稀缺性,现在又迅速高估了稳定性。

同时,库存数据也在施加压力。原油库存的增加表明,短期内供应可能在边际上超过需求。当你将地缘政治溢价的崩塌与库存积累的迹象结合起来,向下的压力就会加剧。这形成了双重压力:情绪的解除与实体失衡的出现同步进行。

在宏观层面,叙事也发生了变化。高企的油价曾引发通胀担忧。随着原油价格急剧回落,市场开始重新定价通胀预期,并由此调整利率预期。能源不仅仅是一种商品输入——它还是

查看原文WTI原油的最新崩盘不仅仅是一次常规的价格下跌——它是市场如何实时构建和破坏风险溢价的教科书式例子。

此次变动的主要驱动力是地缘政治,而非结构性的供需关系。近几周,市场激烈地将最坏情况纳入价格预期:霍尔木兹海峡的中断、全球流动受限以及潜在的供应冲击。这种担忧将油价推升至高位。一旦出现停火的消息,整个风险溢价开始迅速解除——而且是剧烈地解除。

这种变动不是有机的抛售,而是被迫的重新定价。当市场因恐惧而上涨,一旦恐惧消除,市场往往会迅速崩溃。在这种情况下,关键航运通道保持开放的假设立即改变了全球原油的定价模型。

然而,深层次的动态更为复杂。

此次下跌并非由供应的实际激增推动,而是由预期中断的解除所驱动。这一区别非常重要。实体流动尚未完全正常化,物流阻碍仍然存在,运输延误和中断仍在系统中逐步显现。市场所做的,是重新定价预期——而非现实。

换句话说,市场之前高估了稀缺性,现在又迅速高估了稳定性。

同时,库存数据也在施加压力。原油库存的增加表明,短期内供应可能在边际上超过需求。当你将地缘政治溢价的崩塌与库存积累的迹象结合起来,向下的压力就会加剧。这形成了双重压力:情绪的解除与实体失衡的出现同步进行。

在宏观层面,叙事也发生了变化。高企的油价曾引发通胀担忧。随着原油价格急剧回落,市场开始重新定价通胀预期,并由此调整利率预期。能源不仅仅是一种商品输入——它还是

- 赞赏

- 1

- 评论

- 转发

- 分享

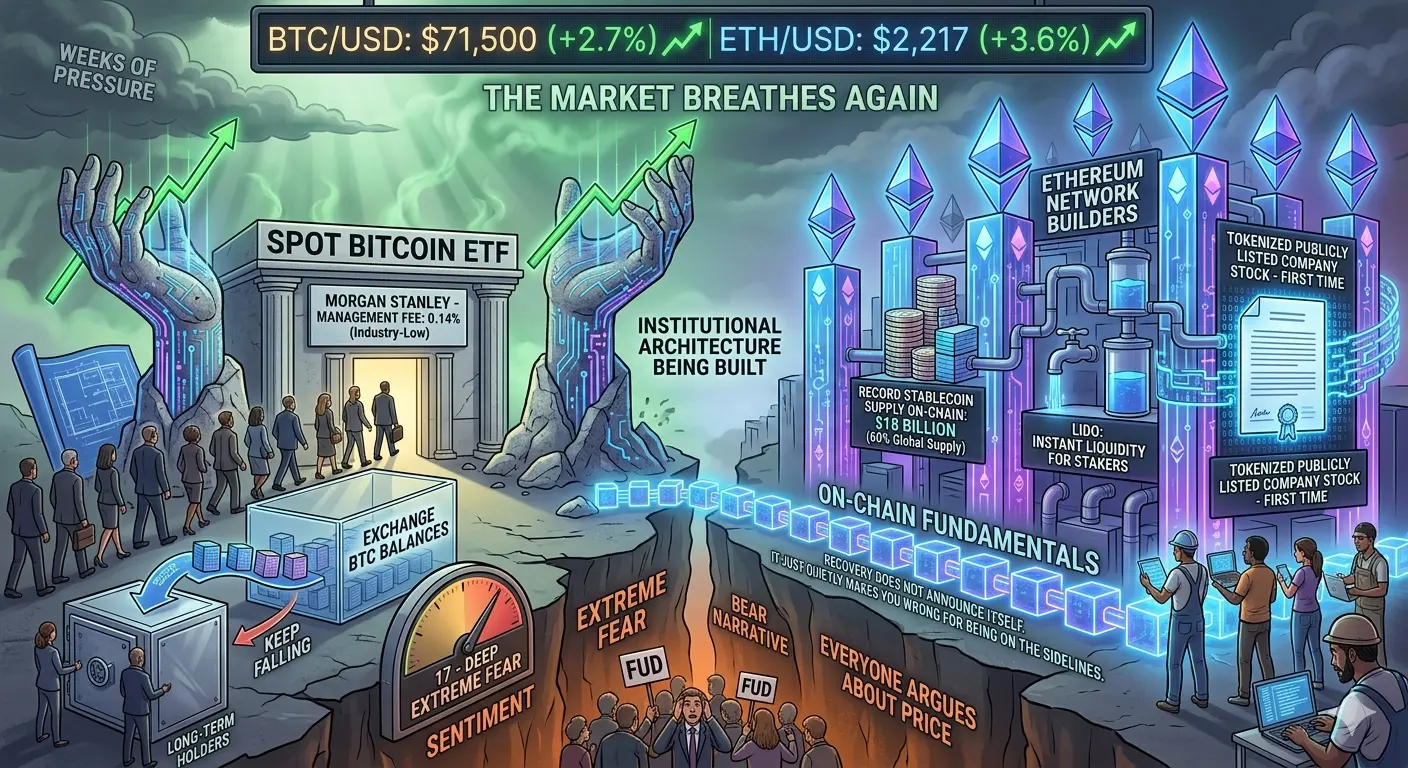

#CryptoMarketRecovery

市场在数周压力后再次呼吸。比特币目前交易价格约为71,500美元,过去24小时上涨约2.7%,而以太坊表现更为强劲,涨幅超过3.6%,接近2,217美元。交易量健康,流动性正在回归,买盘方保持坚挺。

这次行情不同的原因在于背后的背景。摩根士丹利刚成为美国第一家推出现货比特币ETF的主要商业银行,管理费定价为行业最低的0.14%。这不是零售市场的故事,而是机构架构的实时构建。在链上,交易所比特币余额持续下降,长期持有者拒绝出售。掌控市场的力量变得更加强大,而非减弱。

以太坊也在发挥其作用。链上稳定币供应刚刚达到创纪录的$18 十亿,占全球稳定币供应的60%。Lido为质押者提供了即时流动性。首次有一家上市公司股票在以太坊上被代币化。网络不仅在应对熊市的叙事,还在不断建设中,而大家都在争论价格。

恐惧与贪婪指数目前为17,处于极度恐惧区域。这种情绪与链上基本面之间的差距,正是通常会迅速解决的局面,无论向哪个方向。历史偏向于支持建设者和持有者。

复苏不会主动宣布自己,它只是悄悄地让你在观望中变得错误。

查看原文市场在数周压力后再次呼吸。比特币目前交易价格约为71,500美元,过去24小时上涨约2.7%,而以太坊表现更为强劲,涨幅超过3.6%,接近2,217美元。交易量健康,流动性正在回归,买盘方保持坚挺。

这次行情不同的原因在于背后的背景。摩根士丹利刚成为美国第一家推出现货比特币ETF的主要商业银行,管理费定价为行业最低的0.14%。这不是零售市场的故事,而是机构架构的实时构建。在链上,交易所比特币余额持续下降,长期持有者拒绝出售。掌控市场的力量变得更加强大,而非减弱。

以太坊也在发挥其作用。链上稳定币供应刚刚达到创纪录的$18 十亿,占全球稳定币供应的60%。Lido为质押者提供了即时流动性。首次有一家上市公司股票在以太坊上被代币化。网络不仅在应对熊市的叙事,还在不断建设中,而大家都在争论价格。

恐惧与贪婪指数目前为17,处于极度恐惧区域。这种情绪与链上基本面之间的差距,正是通常会迅速解决的局面,无论向哪个方向。历史偏向于支持建设者和持有者。

复苏不会主动宣布自己,它只是悄悄地让你在观望中变得错误。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

📊 比特币的周线图出现双底形态,技术目标为——但在崩溃区域正有17.4亿美元的未平仓合约。交易鹦鹉解释了为何这个水平可能引发大规模清算潮 👇

$88K BTC #Bitcoin #未平仓合约 #BTC分析

$88K BTC #Bitcoin #未平仓合约 #BTC分析

BTC2.41%

- 赞赏

- 1

- 评论

- 转发

- 分享

LDOG

LUNC DOG

创建人@0xa909...08be

上市进度

100.00%

市值:

$1.44万

更多代币

$ALGO $ALGO USDT 多头 🟢🔥

入场:0.1130 – 0.1165

止盈1:0.1250 止盈2:0.1350 止盈3:0.1500

止损:0.1020

伴随大量成交量的爆发性突破长平底。现正回调至MA7/MA25区域,完美再入场。MA99远低于价格,确认强劲趋势。🚀

#GateSquareAprilPostingChallenge

入场:0.1130 – 0.1165

止盈1:0.1250 止盈2:0.1350 止盈3:0.1500

止损:0.1020

伴随大量成交量的爆发性突破长平底。现正回调至MA7/MA25区域,完美再入场。MA99远低于价格,确认强劲趋势。🚀

#GateSquareAprilPostingChallenge

ALGO3.26%

- 赞赏

- 1

- 1

- 转发

- 分享

grand master :

:

真实最新消息:任何闪电钱包都可能被量子计算机盗取。

闪电网络的公钥暴露给第三方,使其容易受到足够强大的量子计算机的攻击。

被广泛讨论的反量子提案BIP 360并未解决闪电网络的问题。

开发者兼研究员Udi Wertheimer警告,闪电网络存在结构性问题,单靠用户的最佳实践无法解决。

查看原文闪电网络的公钥暴露给第三方,使其容易受到足够强大的量子计算机的攻击。

被广泛讨论的反量子提案BIP 360并未解决闪电网络的问题。

开发者兼研究员Udi Wertheimer警告,闪电网络存在结构性问题,单靠用户的最佳实践无法解决。

- 赞赏

- 4

- 评论

- 转发

- 分享

早期赚米

1,341

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【$MAGMA 信号】轧空回踩,多单埋伏

$MAGMA 1H级别冲高后高位盘整,RSI飙到94.22,买盘极度拥挤。4H级别价格已冲出布林带上轨,MACD柱状线仍在扩张,但1H级别柱状线开始收缩,动量出现首次衰减迹象。盘口买单墙在0.1455-0.1457区域堆积极厚,但卖盘深度明显稀薄,这种深度失衡通常意味着价格被刻意托举,而非自然买盘推动。

🎯方向:做多(回调挂单)

⚡入场/挂单:0.1168 - 0.1198

🛑止损:0.1119

🚀目标1:0.1514

🚀目标2:0.1672

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位 。若价格跌回入场位,自动离场,保护本金。

当前资金费率0.035%尚可,未到极度贪婪。持仓量稳定,未出现获利了结导致的OI大幅下滑。1H级别EMA20在0.1204,与建议入场区间高度重合,这个位置是首次技术性回踩的合理区域。4H的EMA50在0.1132,与止损位接近,构成第二道防线。盈亏比4:1,这笔埋伏的赔率足够吸引人。

查看实时行情 👇 $MAGMA

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#Gate广场四月发帖挑战 #加密市场回升 #黄金白银走高

$MAGMA 1H级别冲高后高位盘整,RSI飙到94.22,买盘极度拥挤。4H级别价格已冲出布林带上轨,MACD柱状线仍在扩张,但1H级别柱状线开始收缩,动量出现首次衰减迹象。盘口买单墙在0.1455-0.1457区域堆积极厚,但卖盘深度明显稀薄,这种深度失衡通常意味着价格被刻意托举,而非自然买盘推动。

🎯方向:做多(回调挂单)

⚡入场/挂单:0.1168 - 0.1198

🛑止损:0.1119

🚀目标1:0.1514

🚀目标2:0.1672

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位 。若价格跌回入场位,自动离场,保护本金。

当前资金费率0.035%尚可,未到极度贪婪。持仓量稳定,未出现获利了结导致的OI大幅下滑。1H级别EMA20在0.1204,与建议入场区间高度重合,这个位置是首次技术性回踩的合理区域。4H的EMA50在0.1132,与止损位接近,构成第二道防线。盈亏比4:1,这笔埋伏的赔率足够吸引人。

查看实时行情 👇 $MAGMA

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#Gate广场四月发帖挑战 #加密市场回升 #黄金白银走高

- 赞赏

- 2

- 评论

- 转发

- 分享

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

快讯

查看更多置顶

🎉 Gate 广场创作者狂欢正式开启

发文冲榜、社群接龙、分享有奖 — 瓜分 2,000 USDT 及周年礼包

📅 活动时间:4 月 8 日 - 4 月 22 日

✅ 发文冲榜:内容质量 + 互动数据 + 挖矿收益综合评分瓜分1200 USDT

✅ TG群组打卡:每周抽 3 份周年礼盒 + 7 份 200 U 体验金券

✅ X 同步奖:分享内容至 X 平台,瓜分 500 USDT 额外奖池

📌 活动详情:https://www.gate.com/announcements/article/50593

📌 报名链接:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿✍️ Gate 广场「创作者认证激励计划」进行中!

我们欢迎优质创作者积极创作,申请认证

赢取豪华代币奖池、Gate 精美周边、流量曝光等超 $10,000+ 丰厚奖励!

立即报名 👉 https://www.gate.com/questionnaire/7159

📕 认证申请步骤:

1️⃣ App 首页底部进入【广场】 → 点击右上角头像进入个人主页

2️⃣ 点击头像右下角【申请认证】进入认证页面,等待审核

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂欢开启!🧧

发帖即赚,天天都有红包领,新人100%中奖!

🎁 福利亮点:

✅ 新人礼: 发布广场首帖,100% 必中红包!

✅ 发帖奖: 发帖越多,互动越多,红包金额越大!

✅ 分享王: 转发活动链接到广场或外部平台,送 Gate 开瓶器 + 200U!

✅ 冲榜单: Top 100 都有奖,Gate 13 周年限定礼盒、红牛夹克等您拿!

立即行动,发布你的四月广场第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

详情:https://www.gate.com/announcements/article/50520