交易员牧野

- 赞赏

- 点赞

- 评论

- 转发

- 分享

直接截图留念,这波空单兑现太干脆了📉 早上打开盘面一看,$JOE 已经按几天前的思路往下走。几天前睡前我看到它反弹没量,上方一直被压着,冲高没人接,就提示重点看空头机会。

0.04212 入场后,中间也不是一路顺,盘中反复磨人,但关键是关键位没破,反弹越来越弱,我就继续拿着。交易有时候不是比谁喊得响,是比谁能等到确认👀

现在价格来到 0.02859,收益率给到+635.29%,这单没白熬🎯🔥 前面忍住不乱动,后面下跌一兑现,节奏就顺了。

这就是节奏。

追尾,容易挨打。

仓位这边先平 +635.29%,把大头利润先收回来💰 剩下71% 成本价保护,继续下杀就让利润跑;如果突然反抽,也别把已经到手的节奏打乱✅

没赶上的别追⚠️ 现在不是冲动补票的时候,等下一轮结构出来,等反抽确认后的更舒服位置。机会会有,耐心比手速重要🔔

$BTC $ETH

0.04212 入场后,中间也不是一路顺,盘中反复磨人,但关键是关键位没破,反弹越来越弱,我就继续拿着。交易有时候不是比谁喊得响,是比谁能等到确认👀

现在价格来到 0.02859,收益率给到+635.29%,这单没白熬🎯🔥 前面忍住不乱动,后面下跌一兑现,节奏就顺了。

这就是节奏。

追尾,容易挨打。

仓位这边先平 +635.29%,把大头利润先收回来💰 剩下71% 成本价保护,继续下杀就让利润跑;如果突然反抽,也别把已经到手的节奏打乱✅

没赶上的别追⚠️ 现在不是冲动补票的时候,等下一轮结构出来,等反抽确认后的更舒服位置。机会会有,耐心比手速重要🔔

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

家人,我们再做一点,让它再涨一点 @

查看原文

市值:$35.66万持有人数:1198

100.00%

- 赞赏

- 16

- 6

- 转发

- 分享

GateUser-9acd8292:

1000倍 Vibes 🤑查看更多

SLX空头埋伏,4H级别RSI已跌破50,反弹即是陷阱?

$SLX /USDT - 做空 SHORT

交易计划:

入场: 0.16761 – 0.17055

SL: 0.18318

TP1: 0.15851

TP2: 0.15146

TP3: 0.14088

为什么关注这个结构?

- 当前价格0.16908,15分钟RSI仅48.18,动能偏弱,4H空头信号明确。

- 1小时ATR仅0.005874,波动收窄,若跌破0.16761支撑,加速下行概率高。

- 为什么是现在?1D趋势为震荡,但4H空头格局成型,反弹至0.17055附近是理想入场点。

讨论:

这波SLX会先到TP1的0.15851,还是诱多反弹再跌?你怎么看?

$SLX /USDT - 做空 SHORT

交易计划:

入场: 0.16761 – 0.17055

SL: 0.18318

TP1: 0.15851

TP2: 0.15146

TP3: 0.14088

为什么关注这个结构?

- 当前价格0.16908,15分钟RSI仅48.18,动能偏弱,4H空头信号明确。

- 1小时ATR仅0.005874,波动收窄,若跌破0.16761支撑,加速下行概率高。

- 为什么是现在?1D趋势为震荡,但4H空头格局成型,反弹至0.17055附近是理想入场点。

讨论:

这波SLX会先到TP1的0.15851,还是诱多反弹再跌?你怎么看?

SLX2.14%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#PredictWorldCupShare20000U

#WorldCupChampionPrediction

⚽ 西班牙击败比利时晋级半决赛:戏剧性、气质与梅里诺进球。

2026 世界杯四分之一决赛中,🇪🇸 西班牙对阵🇧🇪 比利时的比赛,成为淘汰赛阶段最引人关注的对决之一。比赛在英格尔伍德的 SoFi Stadium 进行,双方为球迷奉献了一场紧张激烈的较量,既有漂亮进球,也有十足的足球戏剧。西班牙一如既往地依靠控球与阵地战展开进攻,而比利时则试图用快速向前的转换来回应。两支球队都明白失误的代价,因为争夺一席进入世界最强四强行列就在眼前。最终,更胜一筹的是路易斯·德拉富恩特的球队,他们以 2:1 获胜。⚽

上半场一开始就节奏很快,双方也立刻制造出危险局面。第 30 分钟,西班牙率先在比赛中取得领先。佩德罗·波罗的传中之后,丹尼·奥尔莫的射门被比利时门将蒂博·库尔图瓦扑出,但法比安·鲁伊斯第一时间跟进补射得手,把球送入球门。丢球之后,比利时并没有被击垮,继续在进攻端寻找机会。第 41 分钟,查尔斯·德凯特拉雷用头球接应完成得分,终结蒂莫西·卡斯塔涅的传中并将比分扳平。对西班牙而言,这粒进球也是他们在本届 Mundіалі 的首次丢球。半场结束时,双方以 1:1 战平。

下半场则由西班牙队的优势主导。德拉富恩特的球队更多地掌控着球权,在对手禁区附近不断进行配合,并且持续规

查看原文#WorldCupChampionPrediction

⚽ 西班牙击败比利时晋级半决赛:戏剧性、气质与梅里诺进球。

2026 世界杯四分之一决赛中,🇪🇸 西班牙对阵🇧🇪 比利时的比赛,成为淘汰赛阶段最引人关注的对决之一。比赛在英格尔伍德的 SoFi Stadium 进行,双方为球迷奉献了一场紧张激烈的较量,既有漂亮进球,也有十足的足球戏剧。西班牙一如既往地依靠控球与阵地战展开进攻,而比利时则试图用快速向前的转换来回应。两支球队都明白失误的代价,因为争夺一席进入世界最强四强行列就在眼前。最终,更胜一筹的是路易斯·德拉富恩特的球队,他们以 2:1 获胜。⚽

上半场一开始就节奏很快,双方也立刻制造出危险局面。第 30 分钟,西班牙率先在比赛中取得领先。佩德罗·波罗的传中之后,丹尼·奥尔莫的射门被比利时门将蒂博·库尔图瓦扑出,但法比安·鲁伊斯第一时间跟进补射得手,把球送入球门。丢球之后,比利时并没有被击垮,继续在进攻端寻找机会。第 41 分钟,查尔斯·德凯特拉雷用头球接应完成得分,终结蒂莫西·卡斯塔涅的传中并将比分扳平。对西班牙而言,这粒进球也是他们在本届 Mundіалі 的首次丢球。半场结束时,双方以 1:1 战平。

下半场则由西班牙队的优势主导。德拉富恩特的球队更多地掌控着球权,在对手禁区附近不断进行配合,并且持续规

- 赞赏

- 6

- 2

- 转发

- 分享

AnnaCryptoWriter:

走向月球 🌕查看更多

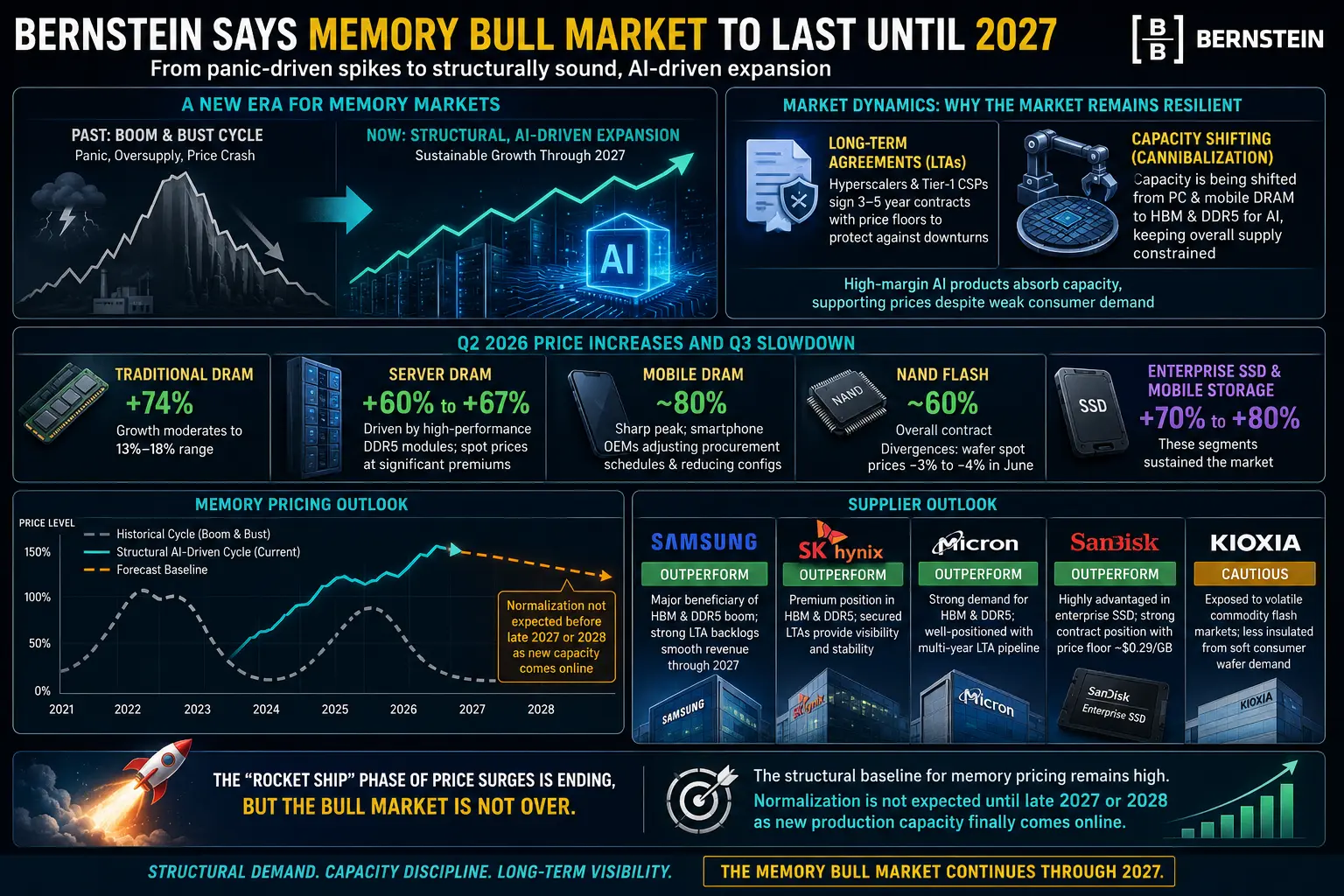

#BernsteinSaysMemoryBullMarketToLastUntil2027

我们正在远离由供应短缺引发恐慌而导致的混乱、突发性价格飙升;相反,我们正进入一个结构稳健、由 AI 驱动的扩张阶段,预计将持续到 2027 年。

推动本轮周期的动力解释了尽管消费者需求放缓,市场为何依然保持韧性。

2026 年第二季度涨价与第三季度放缓:2026 年第二季度对内存制造商来说非常强劲;然而,第三季度的放缓信号表明,消费者正在触及其购买力的上限。

传统 DRAM:平均上涨 74%;预计增速将放缓至 13%–18% 区间。

服务器 DRAM:+60% 到 +67%;得益于高性能 DDR5 模块;现货价格相较合同价存在显著溢价。

移动 DRAM:约 80%;经历了急剧的峰值,但手机制造商(OEM)正在调整采购进度,并因成本原因缩减配置。

NAND Flash:约 60%(整体合同);出现明显分化。6 月晶圆现货价格下跌 3%–4%,但企业 SSD 和移动存储细分市场(+70% 到 +80%)支撑了市场。

由 AI 驱动的结构性转变:为何这次不同?

从历史上看,内存周期的特点是“牛市—熊市”式模式:供应商积累过剩产能,消费者对 PC 和智能手机的需求下降,价格跌至谷底。

本轮周期正从根本上被两股关键力量重塑:

长期协议(LTA):超大规模数据中心运营商和美国一级云服务提供商(CSP)

查看原文我们正在远离由供应短缺引发恐慌而导致的混乱、突发性价格飙升;相反,我们正进入一个结构稳健、由 AI 驱动的扩张阶段,预计将持续到 2027 年。

推动本轮周期的动力解释了尽管消费者需求放缓,市场为何依然保持韧性。

2026 年第二季度涨价与第三季度放缓:2026 年第二季度对内存制造商来说非常强劲;然而,第三季度的放缓信号表明,消费者正在触及其购买力的上限。

传统 DRAM:平均上涨 74%;预计增速将放缓至 13%–18% 区间。

服务器 DRAM:+60% 到 +67%;得益于高性能 DDR5 模块;现货价格相较合同价存在显著溢价。

移动 DRAM:约 80%;经历了急剧的峰值,但手机制造商(OEM)正在调整采购进度,并因成本原因缩减配置。

NAND Flash:约 60%(整体合同);出现明显分化。6 月晶圆现货价格下跌 3%–4%,但企业 SSD 和移动存储细分市场(+70% 到 +80%)支撑了市场。

由 AI 驱动的结构性转变:为何这次不同?

从历史上看,内存周期的特点是“牛市—熊市”式模式:供应商积累过剩产能,消费者对 PC 和智能手机的需求下降,价格跌至谷底。

本轮周期正从根本上被两股关键力量重塑:

长期协议(LTA):超大规模数据中心运营商和美国一级云服务提供商(CSP)

- 赞赏

- 点赞

- 评论

- 转发

- 分享

早上吃什么粉,兄弟们

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

链上数据透视镜|指标背后的投资信号解读

1,620

- 赞赏

- 点赞

- 评论

- 转发

- 分享

不多说了,这波空单吃得真舒服,醒来一看盘面直接给答案了📉 几天前睡前最后一眼,$TAC 上冲明显差一口气,量没跟上,上去也没人接,我当时就提醒别被假冲动带节奏,开多 要看高位承压。

入场位置放在 0.019474,不是追着砸,是等它反弹乏力再动手。大家还在观望的时候,盘口已经开始露怯,承接一弱,空头空间就出来了🔹

现在价格来到 0.003952,这单浮盈表现到+789.77%,前面是真磨,走出来也是真香🎯 车上的应该都懂,这种下跌兑现不是靠喊,是节奏踩准。

这就是节奏。

别跟利润谈感情。

仓位我这边先平 80%,大头先装进口袋💰 剩下 20% 做成本价保护,继续下杀就让利润跑,反抽回来也别把到手的利润吐回去✅

但没赶上的别追⚠️ 现在追尾容易心态乱,等下一次明确信号,等反抽确认后的更舒服位置再动。市场不缺机会,缺的是耐心🔔

$BTC $ETH

入场位置放在 0.019474,不是追着砸,是等它反弹乏力再动手。大家还在观望的时候,盘口已经开始露怯,承接一弱,空头空间就出来了🔹

现在价格来到 0.003952,这单浮盈表现到+789.77%,前面是真磨,走出来也是真香🎯 车上的应该都懂,这种下跌兑现不是靠喊,是节奏踩准。

这就是节奏。

别跟利润谈感情。

仓位我这边先平 80%,大头先装进口袋💰 剩下 20% 做成本价保护,继续下杀就让利润跑,反抽回来也别把到手的利润吐回去✅

但没赶上的别追⚠️ 现在追尾容易心态乱,等下一次明确信号,等反抽确认后的更舒服位置再动。市场不缺机会,缺的是耐心🔔

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$ESPORTS /USDT 多头最后的狂欢?95% 概率空头已锁定!

$ESPORTS /USDT - 做空 SHORT

交易计划:

入场: 0.01687 – 0.01719

SL: 0.01857

TP1: 0.01587

TP2: 0.01510

TP3: 0.01395

为什么关注这个结构?

- 4H 级别空头趋势明确,RSI 15m 仅 32.32,动能衰竭,反弹即做空机会。

- 当前价格 0.01703 接近 EMA 阻力,1H ATR 仅 0.000642,波动收窄,突破前高 0.01719 概率低。

- 为什么是现在?95% 置信度配合 1D 熊市结构,TP1 0.01587 近在咫尺,盈亏比 2:1。

讨论:

这波空头先到 TP2 0.01510,还是诱空反弹到 0.01857 SL?你怎么看?

$ESPORTS /USDT - 做空 SHORT

交易计划:

入场: 0.01687 – 0.01719

SL: 0.01857

TP1: 0.01587

TP2: 0.01510

TP3: 0.01395

为什么关注这个结构?

- 4H 级别空头趋势明确,RSI 15m 仅 32.32,动能衰竭,反弹即做空机会。

- 当前价格 0.01703 接近 EMA 阻力,1H ATR 仅 0.000642,波动收窄,突破前高 0.01719 概率低。

- 为什么是现在?95% 置信度配合 1D 熊市结构,TP1 0.01587 近在咫尺,盈亏比 2:1。

讨论:

这波空头先到 TP2 0.01510,还是诱空反弹到 0.01857 SL?你怎么看?

ESPORTS-19.89%

- 赞赏

- 1

- 评论

- 转发

- 分享

#StakeUSD1Earn8.88%APR

在当今的数字资产市场中,仅仅持有稳定币不再是管理资本的最高效方式。随着加密行业持续成熟,投资者越来越倾向于寻找能够兼顾资本保值、稳定的被动收益以及资金灵活支取的解决方案。Gate.com 的 USD1 Earn 产品正是通过让符合条件的用户在保持资产可用于未来投资机会的前提下,最高可获得 8.88% 的年化收益率(APR)来满足这些需求。

USD1 Earn 的最大优势之一在于其收益与流动性之间的平衡。与许多需要较长资金锁定期的投资产品不同,USD1 Earn 旨在在不迫使用户牺牲灵活性的情况下提供具有吸引力的回报。用户使用其 USD1 持仓完成订阅后,奖励将立即开始累积,并按日分配,从而带来简单透明的收益体验。

每日奖励分配带来多项重要好处。投资者可以实时查看收益,而选择将奖励再投资的人,可能会随着时间的推移受益于复利。尽管所宣传的回报最高可达 8.88% APR,但若定期将每日奖励进行再投资,与按单利计算相比,可能会带来略高的实际年化回报。

收益潜力易于理解。持有 10,000 USD1 以 8.88% APR 计价的资金,在计入任何来自每日复利的额外收益之前,预计可在一年内产生约 888 USD1 的奖励。这为让闲置的数字资产变得更有产出提供了可预测的路径,而无需依赖投机性的价格上涨。

USD1 Earn 也可适用于多种投资风格

查看原文在当今的数字资产市场中,仅仅持有稳定币不再是管理资本的最高效方式。随着加密行业持续成熟,投资者越来越倾向于寻找能够兼顾资本保值、稳定的被动收益以及资金灵活支取的解决方案。Gate.com 的 USD1 Earn 产品正是通过让符合条件的用户在保持资产可用于未来投资机会的前提下,最高可获得 8.88% 的年化收益率(APR)来满足这些需求。

USD1 Earn 的最大优势之一在于其收益与流动性之间的平衡。与许多需要较长资金锁定期的投资产品不同,USD1 Earn 旨在在不迫使用户牺牲灵活性的情况下提供具有吸引力的回报。用户使用其 USD1 持仓完成订阅后,奖励将立即开始累积,并按日分配,从而带来简单透明的收益体验。

每日奖励分配带来多项重要好处。投资者可以实时查看收益,而选择将奖励再投资的人,可能会随着时间的推移受益于复利。尽管所宣传的回报最高可达 8.88% APR,但若定期将每日奖励进行再投资,与按单利计算相比,可能会带来略高的实际年化回报。

收益潜力易于理解。持有 10,000 USD1 以 8.88% APR 计价的资金,在计入任何来自每日复利的额外收益之前,预计可在一年内产生约 888 USD1 的奖励。这为让闲置的数字资产变得更有产出提供了可预测的路径,而无需依赖投机性的价格上涨。

USD1 Earn 也可适用于多种投资风格

- 赞赏

- 点赞

- 评论

- 转发

- 分享

1770是否驻底持续反弹

2,120

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

家人们谁懂啊!这一根下来,盘面直接不装了📉🔥 几天前睡前还在磨高位,$CRV 一副想冲又冲不动的样子,我当时看的就是上方压制明显,量也没跟上,反弹有点虚。

大家还在观望的时候,我就提醒别被假拉扯带节奏,0.2167 附近空单先埋好,等它自己给答案。

这就是节奏。🎯

早上打开盘面,价格已经打到 0.2075,+206.67% 到手,这口肉吃得舒服✅💰 前面是真磨,走出来也是真香,车上的应该都笑醒了😎

操作上不贪,先平 80% 落袋,剩下 20% 做成本价保护📌🛑 继续下杀就让利润跑,反抽回来也别把利润吐回去。

赚钱的时候,最怕突然上头。⚠️ 没赶上的别追,追尾容易心态乱,等下一次明确信号出来再动,市场不缺机会,缺的是耐心🔔

$BTC $ETH

大家还在观望的时候,我就提醒别被假拉扯带节奏,0.2167 附近空单先埋好,等它自己给答案。

这就是节奏。🎯

早上打开盘面,价格已经打到 0.2075,+206.67% 到手,这口肉吃得舒服✅💰 前面是真磨,走出来也是真香,车上的应该都笑醒了😎

操作上不贪,先平 80% 落袋,剩下 20% 做成本价保护📌🛑 继续下杀就让利润跑,反抽回来也别把利润吐回去。

赚钱的时候,最怕突然上头。⚠️ 没赶上的别追,追尾容易心态乱,等下一次明确信号出来再动,市场不缺机会,缺的是耐心🔔

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

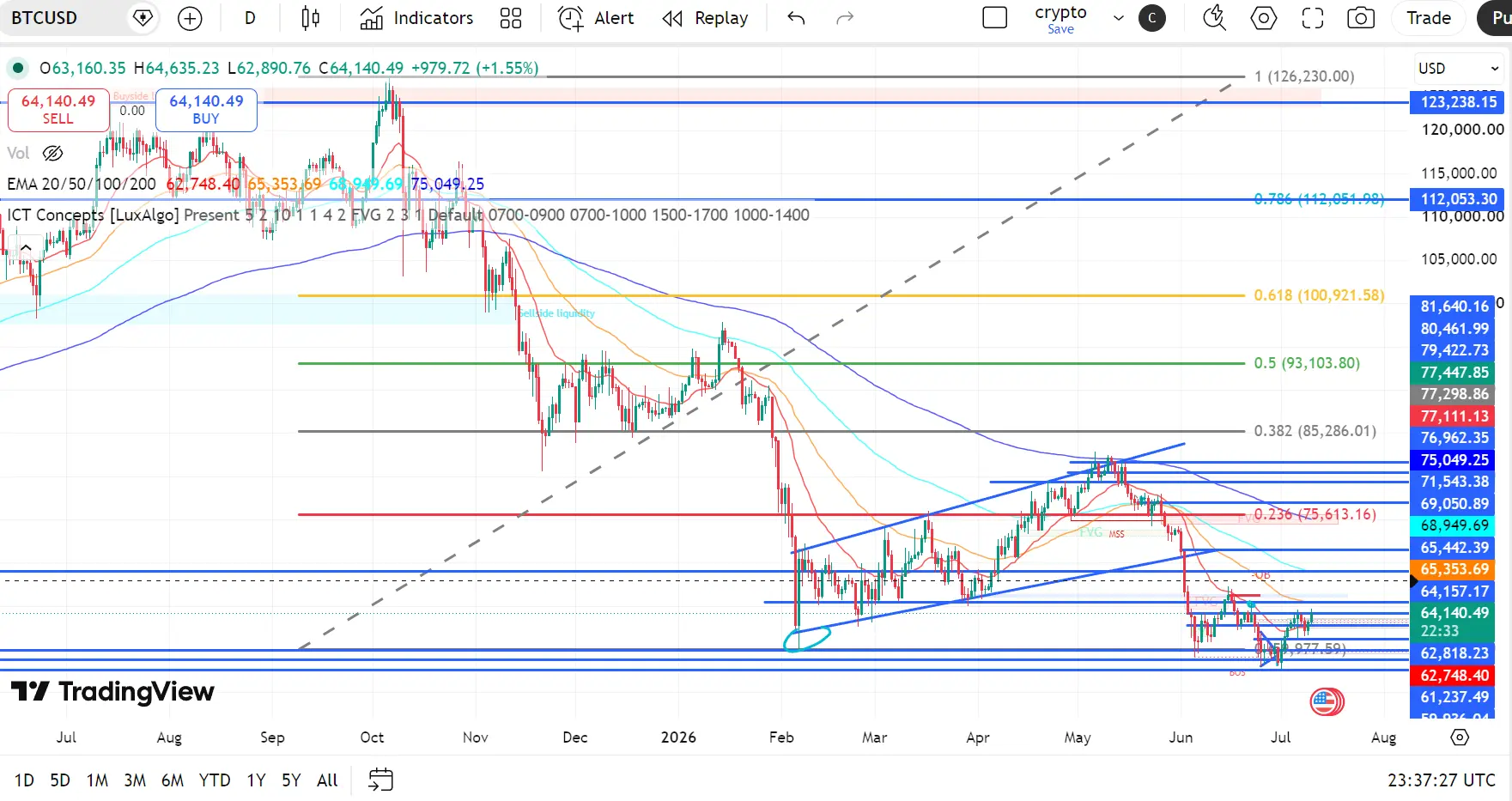

技术展望:比特币重新获得短期动能,但主要阻力仍占主导

比特币在成功守住 61,200–62,000 美元需求区后,显示出反弹迹象。价格已收复 20 EMA,并正试图在近期盘整区间上方建立有效承接。RSI 也回升至中性水平之上,反映看涨动能在改善。然而,BTC 仍低于 50 EMA、100 EMA 和 200 EMA,这表明尽管仍在反弹中,更广泛的市场结构依然偏空。

📈 EMA 结构(熊市趋势内的看涨修复)

20 EMA:$62,748.07

50 EMA:$65,353.55

100 EMA:$68,949.62

200 EMA:$75,049.22

比特币交易价格在 20 EMA 上方,确认短期动能增强。

50 EMA($65,354)是首个重要阻力,也是需要用来确认趋势的关键水平。

100 EMA 和 200 EMA 仍在下行走低,充当强劲的上方阻力。

👉 短期动能有利于买方,但更高时间周期的趋势在 BTC 收复并站稳 50 EMA 之前仍然偏空。

📐 斐波那契与市场结构

BTC 仍低于 0.236 斐波那契位于 $75,613 的水平,确认宏观下行趋势仍完好无损。

买方继续守住 61,200–62,000 美元需求区,阻止进一步的深度回落。

价格在扫荡近期低点的流动性后,正尝试突破附近的盘整区间。

看涨目标:

$64,150

$65,354(50 EMA)

$68,95

比特币在成功守住 61,200–62,000 美元需求区后,显示出反弹迹象。价格已收复 20 EMA,并正试图在近期盘整区间上方建立有效承接。RSI 也回升至中性水平之上,反映看涨动能在改善。然而,BTC 仍低于 50 EMA、100 EMA 和 200 EMA,这表明尽管仍在反弹中,更广泛的市场结构依然偏空。

📈 EMA 结构(熊市趋势内的看涨修复)

20 EMA:$62,748.07

50 EMA:$65,353.55

100 EMA:$68,949.62

200 EMA:$75,049.22

比特币交易价格在 20 EMA 上方,确认短期动能增强。

50 EMA($65,354)是首个重要阻力,也是需要用来确认趋势的关键水平。

100 EMA 和 200 EMA 仍在下行走低,充当强劲的上方阻力。

👉 短期动能有利于买方,但更高时间周期的趋势在 BTC 收复并站稳 50 EMA 之前仍然偏空。

📐 斐波那契与市场结构

BTC 仍低于 0.236 斐波那契位于 $75,613 的水平,确认宏观下行趋势仍完好无损。

买方继续守住 61,200–62,000 美元需求区,阻止进一步的深度回落。

价格在扫荡近期低点的流动性后,正尝试突破附近的盘整区间。

看涨目标:

$64,150

$65,354(50 EMA)

$68,95

BTC1.38%

- 赞赏

- 1

- 1

- 转发

- 分享

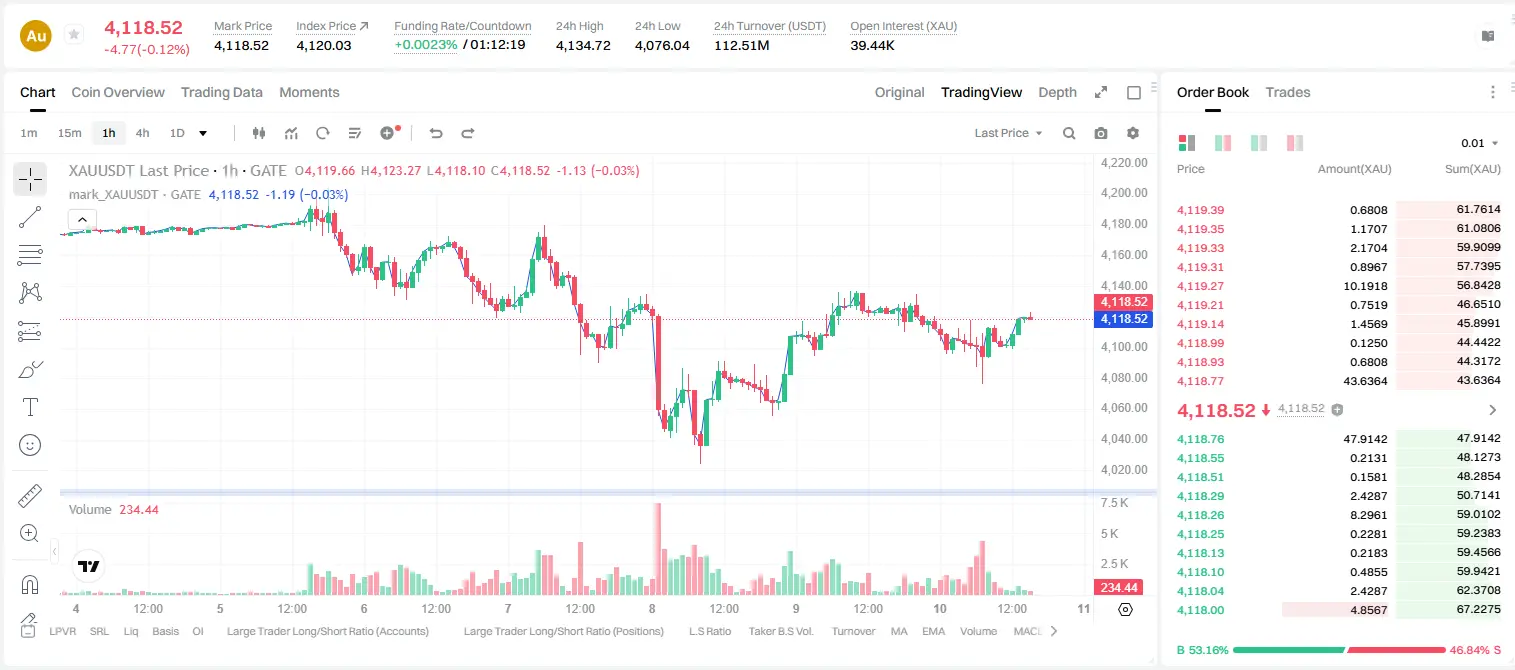

洛克菲勒摩根G:

抄底进场 😎黄金多头最后的狂欢?$XAU /USDT 4H 暗藏杀机

$XAU /USDT - 做空 SHORT

交易计划:

入场: 4115.72 – 4121.50

SL: 4146.33

TP1: 4097.82

TP2: 4083.96

TP3: 4063.18

为什么关注这个结构?

- 当前 $XAU /USDT 报价 4118.60,EMA 与 RSI 15m 在 60.99,显示短期超买但未反转。

- 主方向为 SHORT,4H 级别趋势横盘,入场区间 4115.72-4121.50,TP1 到 4097.82,TP3 深至 4063.18。

- 为什么是现在?RSI 高位 + 横盘末端,空头信号潜伏,突破 4121.50 前可布局。

讨论:

这波先冲 4097 TP1,还是直接看 4063 大回调?

$XAU /USDT - 做空 SHORT

交易计划:

入场: 4115.72 – 4121.50

SL: 4146.33

TP1: 4097.82

TP2: 4083.96

TP3: 4063.18

为什么关注这个结构?

- 当前 $XAU /USDT 报价 4118.60,EMA 与 RSI 15m 在 60.99,显示短期超买但未反转。

- 主方向为 SHORT,4H 级别趋势横盘,入场区间 4115.72-4121.50,TP1 到 4097.82,TP3 深至 4063.18。

- 为什么是现在?RSI 高位 + 横盘末端,空头信号潜伏,突破 4121.50 前可布局。

讨论:

这波先冲 4097 TP1,还是直接看 4063 大回调?

XAU-0.16%

- 赞赏

- 1

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多30.67万 热度

431.4万 热度

221.88万 热度

391.77万 热度

85.79万 热度

置顶