# 在ARK Invest预测,AI基础设施市场将增长至1.5万亿美元降低神经网络训练成本使技术变得更加普及,日益增长的需求也推动了对计算能力的大规模投资。ARK Invest预计,到2030年,全球在AI基础设施上的支出可能接近1.5万亿美元。> AI的采用速度超过了互联网,基础设施也在同步扩展。 > > 我们相信这只是大规模建设的开始,消费者和企业都在表达强烈的需求。@downingARK 在一篇新博客中分享了关于AI基础设施的最新信息。https://t.co/tatNHMFiuM> > — ARK Invest (@ARKInvest) 2026年3月25日## 价格下降,需求增长据分析师数据显示,神经网络训练的成本每年下降75%。模型推理(Inference)在基准测试中达到50%以上结果的成本下降得更快——平均下降95%。来源:ARK Invest 技术的降价通常会降低成本。然而,在人工智能的情况下,情况不同:训练和运行模型越便宜,其应用的经济性就越广泛。AI的广泛应用速度是互联网的两倍。仅用三年,技术渗透率就达到了20%。而互联网花了超过六年时间才达到这一水平。企业需求也在快速增长。自2024年12月起,通过OpenRouter的Token请求量增加了28倍。Anthropic的年收入从2023年的1亿美元增长到2026年2月的140亿美元。OpenAI到2025年11月已拥有100万企业客户。来源:ARK Invest ## 基础设施热潮自ChatGPT推出以来,对加速计算的需求激增。Nvidia的年收入从2022年的270亿美元增长到2025年的2160亿美元。分析师预测,2026年这一数字将达到3500亿美元。全球服务器系统投资的增长速度从2022年前十年每年5%的增长,提升到过去三年的30%。根据ARK的数据,基于GPU和专用芯片(ASIC)的解决方案已成为主导,占据86%的服务器计算市场。2025年,私营部门在AI基础设施的投资超过2000亿美元,其中约800亿美元流向基础模型的开发商。超级规模企业正在寻找替代融资方式:Meta与Blue Owl的300亿美元交易成为历史上最大的私募资本交易。## 芯片之战需求的增长加剧了设备制造商之间的竞争。AMD成功追赶Nvidia在小型模型推理的总拥有成本(TCO)方面的领先地位。然而,在大型模型领域,Nvidia凭借Grace Blackwell架构保持性能优势。来源:ARK Invest 超大规模企业积极开发自己的半导体解决方案。Google已设计TPU长达10年。根据SemiAnalysis的估算,使用定制芯片进行内部任务可以将计算成本比Nvidia架构降低62%。亚马逊推广Trainium,使其成为Anthropic训练的首选平台。微软正在部署第二代加速器Maia,优化推理性能。Broadcom在后端设计方面占据主导地位,是Google TPU、Meta MTIA和未来OpenAI芯片的合作伙伴。花旗预测,到2027年,AI相关收入将从2025年的200亿美元增长到1000亿美元。创新型创业公司也在推出新架构。Cerebras以其Wafer Scale Engine芯片闻名,计划今年上市。与此同时,Groq与Nvidia签订了价值200亿美元的授权协议。## 预测根据ARK的计算,到2030年,年度在AI基础设施上的投资将达到1.5万亿美元——五年内实现三倍增长。专用ASIC在计算能力中的份额将增加到三分之一。来源:ARK Invest > > *“今天建设的基础设施不是泡沫,而是平台性变革的基础,这是每一代人都会经历的。实用的AI代理刚刚开始普及,它们‘对代币的需求很高’,但比用户习惯的要强大得多。将这些代理扩展到数百万个企业,将需要巨大的计算资源,这也证明了投资的合理性。”——专家总结* > > > 提醒一下,Citrini Research的专家曾预测,人工智能将引发经济崩溃。

ARK Invest 预测人工智能基础设施市场将增长至1.5万亿美元 - ForkLog:加密货币、人工智能、奇点、未来

降低神经网络训练成本使技术变得更加普及,日益增长的需求也推动了对计算能力的大规模投资。ARK Invest预计,到2030年,全球在AI基础设施上的支出可能接近1.5万亿美元。

价格下降,需求增长

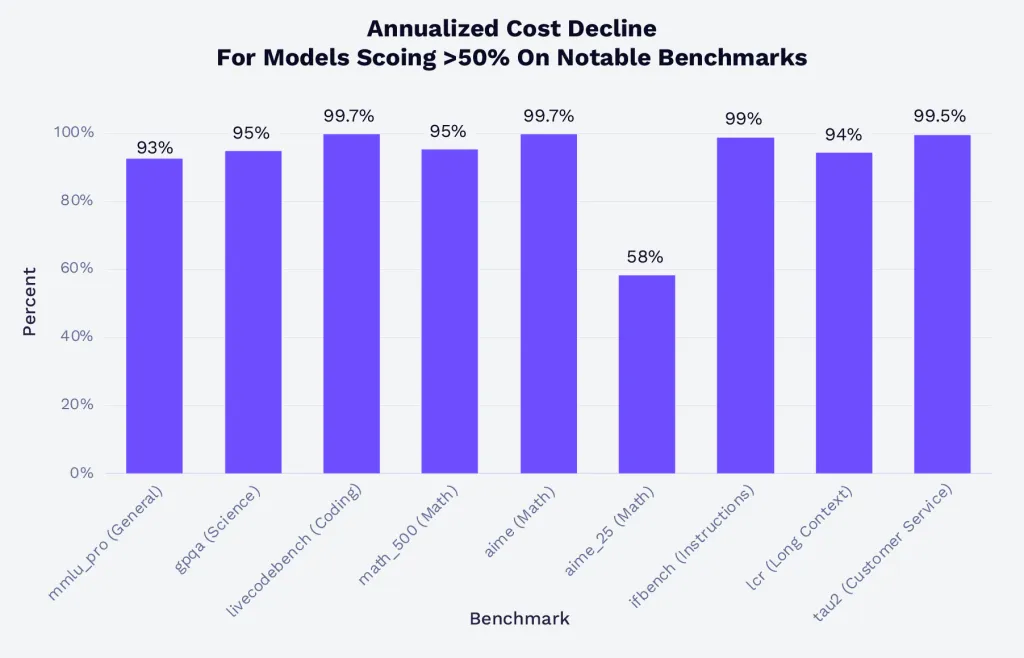

据分析师数据显示,神经网络训练的成本每年下降75%。模型推理(Inference)在基准测试中达到50%以上结果的成本下降得更快——平均下降95%。

AI的广泛应用速度是互联网的两倍。仅用三年,技术渗透率就达到了20%。而互联网花了超过六年时间才达到这一水平。

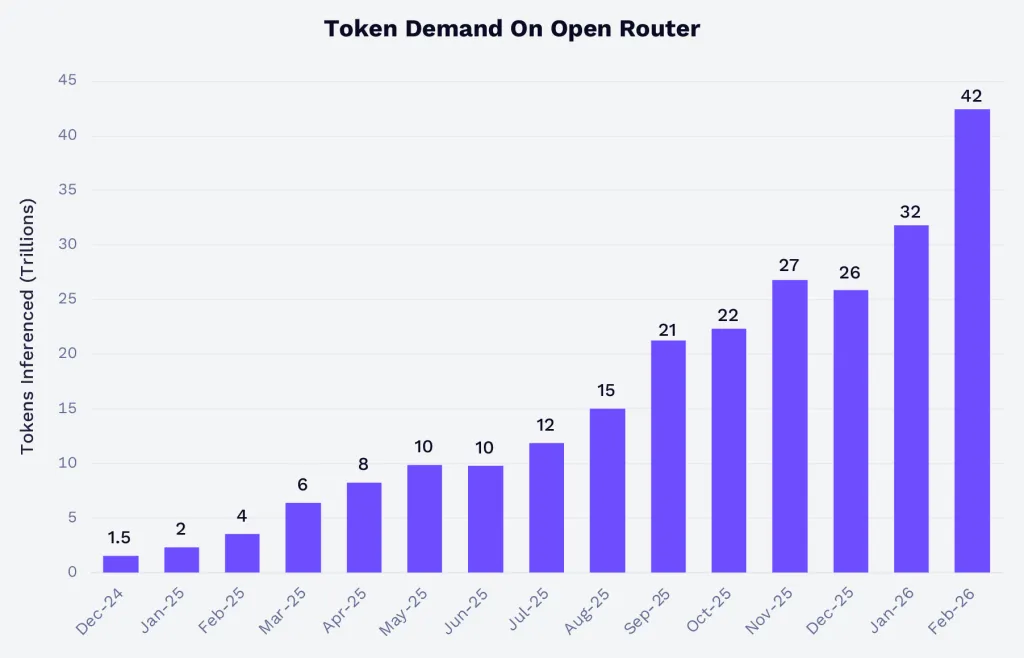

企业需求也在快速增长。自2024年12月起,通过OpenRouter的Token请求量增加了28倍。Anthropic的年收入从2023年的1亿美元增长到2026年2月的140亿美元。OpenAI到2025年11月已拥有100万企业客户。

自ChatGPT推出以来,对加速计算的需求激增。Nvidia的年收入从2022年的270亿美元增长到2025年的2160亿美元。分析师预测,2026年这一数字将达到3500亿美元。

全球服务器系统投资的增长速度从2022年前十年每年5%的增长,提升到过去三年的30%。根据ARK的数据,基于GPU和专用芯片(ASIC)的解决方案已成为主导,占据86%的服务器计算市场。

2025年,私营部门在AI基础设施的投资超过2000亿美元,其中约800亿美元流向基础模型的开发商。超级规模企业正在寻找替代融资方式:Meta与Blue Owl的300亿美元交易成为历史上最大的私募资本交易。

芯片之战

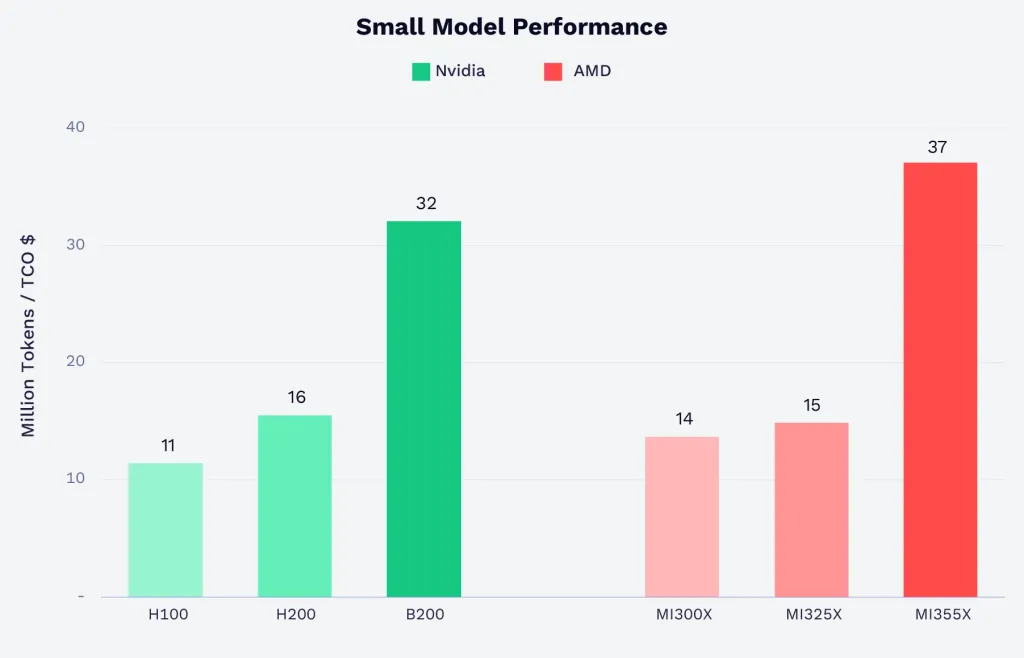

需求的增长加剧了设备制造商之间的竞争。AMD成功追赶Nvidia在小型模型推理的总拥有成本(TCO)方面的领先地位。然而,在大型模型领域,Nvidia凭借Grace Blackwell架构保持性能优势。

亚马逊推广Trainium,使其成为Anthropic训练的首选平台。微软正在部署第二代加速器Maia,优化推理性能。

Broadcom在后端设计方面占据主导地位,是Google TPU、Meta MTIA和未来OpenAI芯片的合作伙伴。花旗预测,到2027年,AI相关收入将从2025年的200亿美元增长到1000亿美元。

创新型创业公司也在推出新架构。Cerebras以其Wafer Scale Engine芯片闻名,计划今年上市。与此同时,Groq与Nvidia签订了价值200亿美元的授权协议。

预测

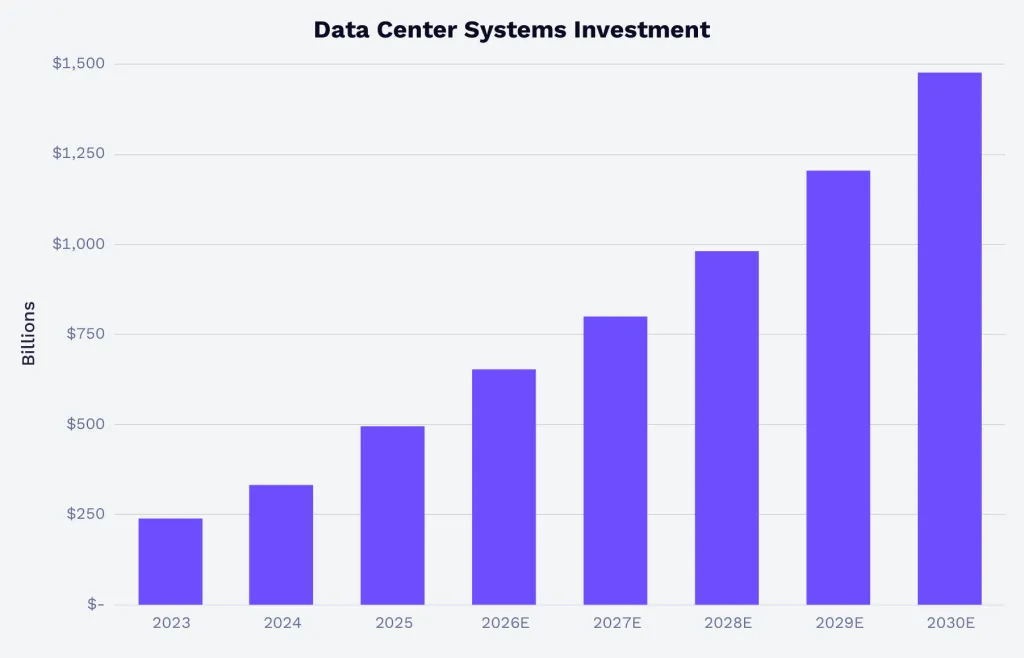

根据ARK的计算,到2030年,年度在AI基础设施上的投资将达到1.5万亿美元——五年内实现三倍增长。专用ASIC在计算能力中的份额将增加到三分之一。

提醒一下,Citrini Research的专家曾预测,人工智能将引发经济崩溃。