ما هو التقييم المخفف بالكامل (FDV)؟

يُقدّر التقييم المخفف بالكامل (FDV) القيمة الإجمالية المحتملة لمشروع العملات الرقمية إذا تم إصدار جميع الرموز وأصبحت متاحة للتداول في السوق. يُحسب FDV بضرب سعر الرمز الحالي في الحد الأقصى أو النهائي لإجمالي العرض الكلي للرموز. يعكس هذا المؤشر نطاق المشروع وإمكاناته على المدى الطويل، على عكس القيمة السوقية التقليدية التي تقتصر فقط على الرموز المتداولة حاليًا. يُعد FDV ذا أهمية خاصة للرموز الجديدة أو ذات التداول المنخفض، إذ يبرز مخاطر العرض المستقبلي التي قد تؤثر على السعر.

لماذا يُعد فهم FDV مهمًا؟

يساعدك فهم FDV على تقييم ما إذا كان تقييم المشروع "محملًا مقدمًا" وتوقّع ضغوط الأسعار الناتجة عن فتح الرموز مستقبلاً. في سوق العملات الرقمية، غالبًا ما يتم إطلاق رموز جديدة بنسبة صغيرة فقط من إجمالي العرض المتداول (عادةً بين ٥% و١٥%)، ما يجعل القيمة السوقية تبدو منخفضة بينما يكون FDV أعلى بكثير. مع فتح الرموز المقفلة تدريجيًا—شهريًا أو ربع سنويًا غالبًا—يزداد العرض وقد يؤدي ذلك إلى ضغط على الأسعار. مقارنة FDV بالقيمة السوقية قبل الاستثمار تساعدك في اكتشاف المشاريع التي لديها FDV مرتفع وعرض متداول منخفض، ما يشير إلى احتمالية ضغوط بيع مستقبلية.

للمشاركين في فعاليات إطلاق المشاريع (Launchpad)، أو التخزين، أو التعدين، أو التداول في السوق الثانوية، يُعد FDV مؤشرًا أساسيًا لتحديد التوقيت واختيار القطاع. على سبيل المثال، قد يكون هناك مشروعان في القطاع نفسه بأسعار متقاربة، لكن المشروع ذو FDV الأعلى يعكس توقعات نمو أعلى—ومخاطر أكبر.

كيف يعمل FDV؟

عادةً ما يُحسب FDV كالتالي: "السعر × إجمالي العرض أو الحد الأقصى للعرض"، بينما تُحسب القيمة السوقية بـ "السعر × العرض المتداول".

مثال: إذا كان هناك رمز بحد أقصى للعرض ١٠٠ مليون، و١٠ ملايين متداولة، وسعره ١ دولار، تكون القيمة السوقية حوالي ١٠ ملايين دولار، بينما FDV يقارب ١٠٠ مليون دولار. الفرق يمثل العرض المستقبلي البالغ ٩٠ مليون رمز لم يتم إطلاقها بعد.

فتح الرموز (الاستحقاق) هو جدول إصدار الرموز المحتجزة من قبل الفرق أو المستثمرين أو صناديق النظام البيئي. تُتاح هذه الرموز تدريجيًا للتداول وفقًا لجدول محدد. إذا تزامن فتح الرموز مع ارتفاع الأسعار، قد يستوعب السوق العرض الجديد؛ أما في الفترات الضعيفة، فقد يؤدي فتح كميات كبيرة إلى انخفاض الأسعار. يمكن تشبيه ذلك بشحنات متدرجة: الكميات الكبيرة مع ضعف الطلب تعني ضغطًا أكبر على الأسعار.

انتبه للفرق بين "إجمالي العرض" و"الحد الأقصى للعرض". بعض المشاريع قد تحرق أو تسك رموزًا جديدة، ما يغيّر الإجمالي، بينما الرموز التضخمية قد تزيد العرض باستمرار حسب البروتوكول. راجع دائمًا الورقة البيضاء للمشروع، والإعلانات الرسمية، والبيانات الفعلية على السلسلة لحساب FDV بدقة.

أين يظهر FDV بشكل واضح في العملات الرقمية؟

يظهر FDV بوضوح في صفحات إدراج الرموز الجديدة، وأقسام معلومات المشاريع، وأعمدة التقييم في منصات البيانات، وفي مناقشات جداول فتح الرموز.

في صفحات الإدراجات الجديدة أو التداول الفوري على Gate، تتضمن معلومات المشروع عادةً "إجمالي العرض، العرض المتداول، FDV، والقيمة السوقية". على سبيل المثال، قد يُظهر رمز ذكاء اصطناعي تم إطلاقه على Gate نسبة عرض متداول ١٠%، وسعر ٠.٥ دولار، وحد أقصى للعرض مليار رمز—ما ينتج عنه قيمة سوقية ٥٠ مليون دولار وFDV بقيمة ٥٠٠ مليون دولار. يقيّم المستخدمون هذه البيانات لتحديد حجم المراكز والتوقيت، خاصة عند وجود جداول فتح رموز شهرية كبيرة.

في سيناريوهات الإطلاق/الشركات الناشئة (Launchpad/Startup)، تعلن المشاريع عن معدلات التداول الأولية وخطط الاستحقاق. رغم أن حدود المشاركة قد تبدو صغيرة والأسعار منخفضة، إلا أن FDV الأعلى من متوسطات القطاع يشير إلى توقعات سوقية مرتفعة—ومخاطر عالية. إذا كان نمو النظام البيئي بطيئًا أو كانت عمليات الفتح سريعة بعد الإطلاق، تزداد ضغوط الأسعار.

في تعدين DeFi، غالبًا ما يتم توزيع رموز المكافآت من أرصدة غير متداولة، ما يزيد العرض الكلي تدريجيًا. ارتفاع FDV يتطلب دراسة ما إذا كانت قيمة الرمز قد تتعرض للتخفيف مستقبلًا.

يتأثر التداول بالعقود الآجلة أيضًا بـ FDV وجداول فتح الرموز. مع اقتراب فتحات رئيسية، يصبح السوق أكثر حذرًا، وترتفع معدلات التمويل وتقلب الأسعار، وينبغي أن تأخذ استراتيجياتك القصيرة الأجل المخاطر الحدثية في الحسبان.

- تحقق من جداول العرض والفتح: راجع الأوراق البيضاء للمشروع والإصدارات الرسمية لمعرفة "إجمالي/الحد الأقصى للعرض"، "نسبة التداول"، و"توقيت الفتح". قارن ذلك مع معلومات المشروع على Gate أو منصات مثل TokenUnlocks للتأكد من الجداول والكميات.

- قارن مع رواد القطاع: قارن FDV لمشروعك مع المشاريع الرائدة في الفئة نفسها. إذا كان FDV أعلى بكثير والأساسيات غير مثبتة، قلّل حجم مركزك أو انتظر فرصة أفضل.

- ضع في اعتبارك الأحداث والسيولة: تجنب الرافعة العالية خلال فترات الفتحات الكبيرة أو عندما يكون العرض المتداول منخفضًا بعد الإدراج. إذا شاركت، قم بالدخول التدريجي، وحدد أوامر وقف الخسارة، واستفد من مناطق الأوامر السائلة.

- راجع فائدة الرمز وخطط إعادة الشراء/الحرق: الرموز ذات الاستخدام الواضح—مثل التخزين، أو خصومات الرسوم، أو ضمان أمان الشبكة—وآليات إعادة الشراء/الحرق المدفوعة بالإيرادات أقل عرضة للضغط من جانب العرض. أما الرموز ذات الفائدة الضعيفة وFDV المرتفع فمخاطرها أكبر.

- راقب ديناميكيًا: راجع شهريًا تقدم عمليات الفتح، وتبني النظام البيئي، وأداء الأسعار. إذا تجاوزت عمليات الفتح التوقعات أو تباطأ نمو النظام البيئي، عدّل ممتلكاتك بسرعة.

ما أبرز اتجاهات FDV والبيانات الحديثة؟

في ٢٠٢٥، تتبع الرموز الجديدة غالبًا نموذج "تداول منخفض وFDV مرتفع"—خاصة في الذكاء الاصطناعي، وإعادة التخزين، وL2. تظهر القوائم أن أغلب المشاريع تبدأ بتداول ٥%–٢٠% فقط من عرضها، مع جداول فتح مكثفة خلال أول ٦–١٢ شهرًا بعد الإدراج.

في الربعين الثالث والرابع من ٢٠٢٥، زاد الاهتمام بـ"أحداث الفتح": ارتفعت زيارات صفحات المشاريع واشتراكات "تذكير الفتح" على منصات البيانات مع تركيز المستثمرين على بيانات العرض. مقارنة بـ٢٠٢٤، أصبح النقاش يشمل السعر وديناميكيات العرض وFDV معًا.

في الأسواق الثانوية خلال أواخر ٢٠٢٥، شهدت الرموز المدرجة حديثًا ذات FDV المرتفع تقلبات أكبر عند الفتح—إلا إذا دعمتها أساسيات قوية. بينما المشاريع ذات نسب التداول الأعلى وجداول الفتح السلسة شهدت استقرارًا أكبر في الأسعار.

تشمل أهم مصادر البيانات صفحات معلومات المشاريع في المنصات، وأعمدة العرض/FDV في CoinGecko، وجداول فتح الرموز وإحصائيات TokenUnlocks للعام ٢٠٢٥. تحقق دائمًا من تواريخ تحديث البيانات وطرق الحساب عند استخدام هذه المصادر.

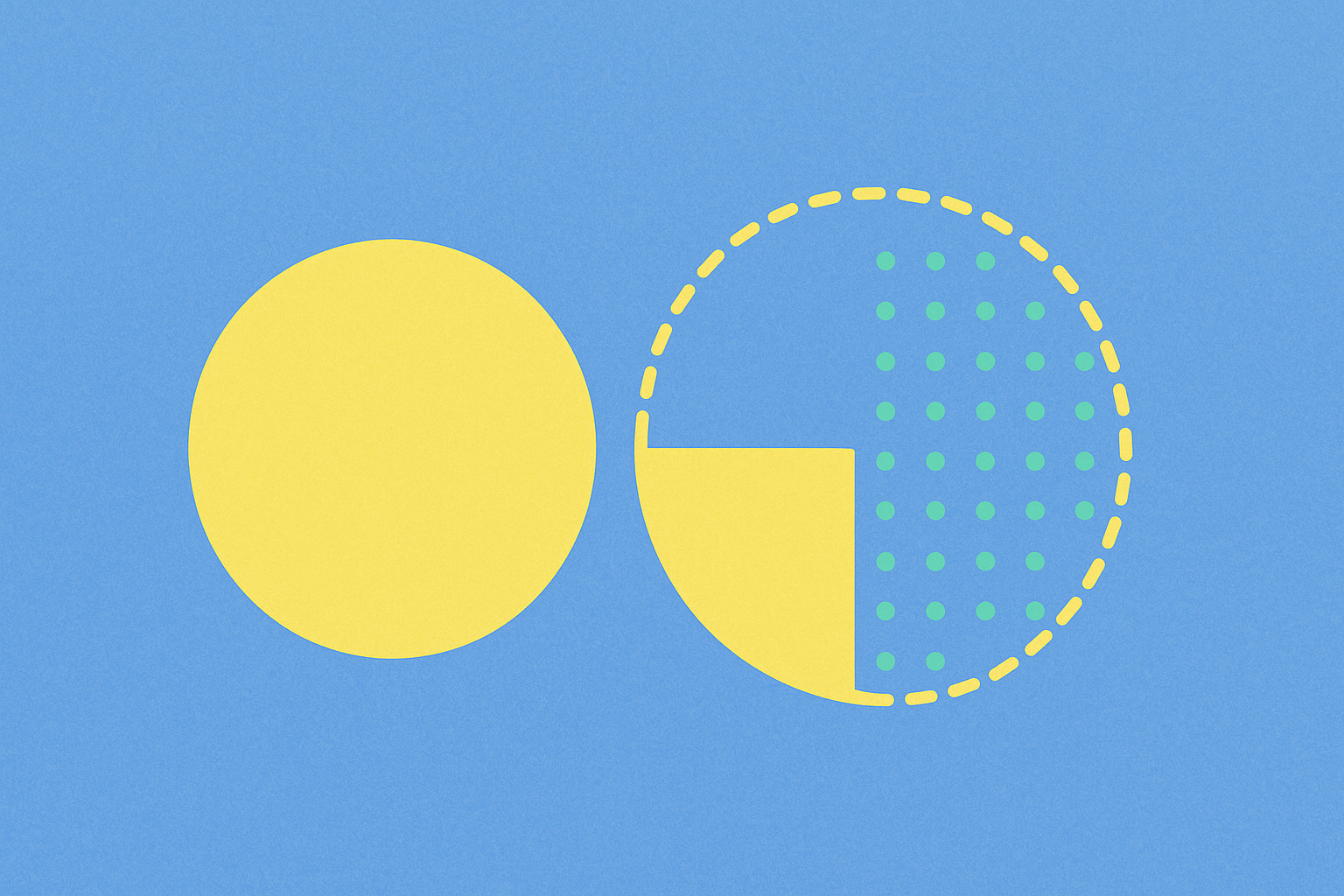

كيف يختلف FDV عن القيمة السوقية؟

الفرق الأساسي في النطاق: تعكس القيمة السوقية القيمة الحالية بناءً على الرموز المتداولة فقط؛ بينما يشمل FDV جميع الرموز التي ستوجد—بما فيها المقفلة.

مثال رقمي: السعر ١ دولار؛ ١٠ ملايين متداولة؛ ١٠٠ مليون كحد أقصى للعرض. القيمة السوقية = ١٠ ملايين دولار ("النطاق الحالي")، بينما FDV = ١٠٠ مليون دولار ("النطاق المحتمل بعد الإطلاق الكامل"). إذا تم فتح ٥ ملايين رمز شهريًا خلال عام ليصل التداول إلى ٧٠ مليون، فغياب الطلب الجديد سيضغط على السعر نزولًا.

يشبه ذلك الأسهم: القيمة السوقية = "الأسهم المتداولة × سعر السهم"، بينما FDV = "إجمالي الأسهم (بما في ذلك الخيارات/الأسهم المقيدة) × سعر السهم". غالبًا ما تحدث فتحات الرموز في العملات الرقمية أسرع من جداول الأسهم، ما يجعل FDV عاملًا فوريًا في التسعير قصير إلى متوسط الأجل.

المصطلحات الرئيسية

- التقييم المخفف بالكامل (FDV): القيمة السوقية المقدرة إذا تم إصدار جميع الرموز؛ تُحسب بضرب إجمالي العرض في السعر الحالي.

- القيمة السوقية: ناتج ضرب عدد الرموز المتداولة في السعر الحالي؛ تمثل القيمة الفعلية في السوق.

- العرض المتداول: عدد الرموز المتاحة حاليًا للتداول؛ لا يشمل الرموز المقفلة أو غير المصدرة.

- جدول إصدار الرموز: الجدول الزمني والقواعد الخاصة بإطلاق الرموز وتوزيعها تدريجيًا من قبل فريق المشروع.

- الاقتصاد الرمزي (Tokenomics): دراسة تصميم تخصيص الرموز ونماذج التوزيع وآليات التحفيز وغيرها.

- مخاطر التخفيف: خطر أن تؤدي عمليات إصدار الرموز المستقبلية بشكل كبير إلى انخفاض السعر.

الأسئلة الشائعة

أشاهد مشروعًا بقيمة سوقية ١٠٠ مليون دولار وFDV بقيمة مليار دولار. لماذا هذا الفارق الكبير؟

القيمة السوقية تحتسب الرموز المتداولة فقط؛ بينما يشمل FDV جميع الرموز المستقبلية غير المقفلة بسعر اليوم. باختصار: القيمة السوقية تعكس النطاق الفعلي اللحظي؛ وFDV يعكس النطاق النظري إذا تم تداول جميع الرموز. الفجوة الواسعة تعني بقاء العديد من الرموز مقفلة—وقد يؤدي فتحها مستقبلًا إلى زيادة العرض وخفض الأسعار.

لماذا توجد فجوات كبيرة بين FDV والقيمة السوقية في بعض المشاريع؟ ماذا يعني ذلك؟

تشير الفروقات الكبيرة غالبًا إلى فترات استحقاق طويلة أو حصص كبيرة غير متداولة مملوكة للفرق أو المستثمرين. قد يعكس ذلك تخطيطًا طويل الأجل قويًا—أو مخاطر خفية من ضغوط بيع متوقعة. راجع دائمًا جدول إصدار الرموز لفهم كمية ما سيتم فتحه خلال الأشهر ٦–١٢ المقبلة.

هل يجب التركيز أكثر على القيمة السوقية أم FDV قبل الاستثمار؟ أيهما أهم؟

كلاهما مهم ويخدم غرضًا مختلفًا. تعكس القيمة السوقية الاهتمام الحالي؛ بينما يساعد FDV في توقع مخاطر التضخم من الفتحات. افحص كلاهما: إذا تجاوزت نسبة FDV/القيمة السوقية ٥ أضعاف، كن حذرًا من ضغوط التضخم المستقبلية.

هل يعني FDV المنخفض أن المشروع أقل من قيمته ويستحق الشراء؟

ليس بالضرورة. قد يعني FDV المنخفض أن معظم الرموز متداولة بالفعل (وهذا جيد)، أو أن المشروع يفتقر للزخم (وهذا سلبي). لا تعتمد فقط على FDV—بل راجع الأساسيات، وقوة المجتمع، والفائدة الواقعية أيضًا.

كيف يمكن للمبتدئين تقييم معقولية FDV الخاص بمشروع ما بسرعة؟

قارن مع المشاريع الرائدة في نفس الفئة على Gate أو منصات أخرى لتحديد مستويات مرجعية لنسب FDV/القيمة السوقية. راجع جداول فتح الرموز—إذا كان سيتم إطلاق كميات كبيرة خلال الأشهر الستة المقبلة، تصرف بحذر. كقاعدة عامة: تميل المشاريع الناضجة إلى وجود نسبة FDV/القيمة السوقية بين ١.٥–٣ أضعاف؛ أما النسب التي تتجاوز ١٠ أضعاف فتتطلب حذرًا إضافيًا.

المراجع ومواد للقراءة الإضافية