协议 الرقمية للعملات المشفرة في عام 2025 ستخلق أكثر من 16 مليار دولار من الإيرادات، وهو ضعف ما يقرب من 8 مليارات دولار في عام 2024. تمثل Tether و Circle حوالي 60%، وتصل بورصات العقود الدائمة إلى 7-8%، متجاوزة التمويل اللامركزي التقليدي. الرسوم 30.3 مليار دولار، والأرباح المحتجزة 17.6 مليار دولار، وإعادة التوزيع للمستثمرين في الرموز 3.36 مليار دولار (بنسبة ارتفاع إلى 18%). المحركات الثلاثة الرئيسية: فارق الفائدة، تنفيذ التداول، توزيع القنوات.

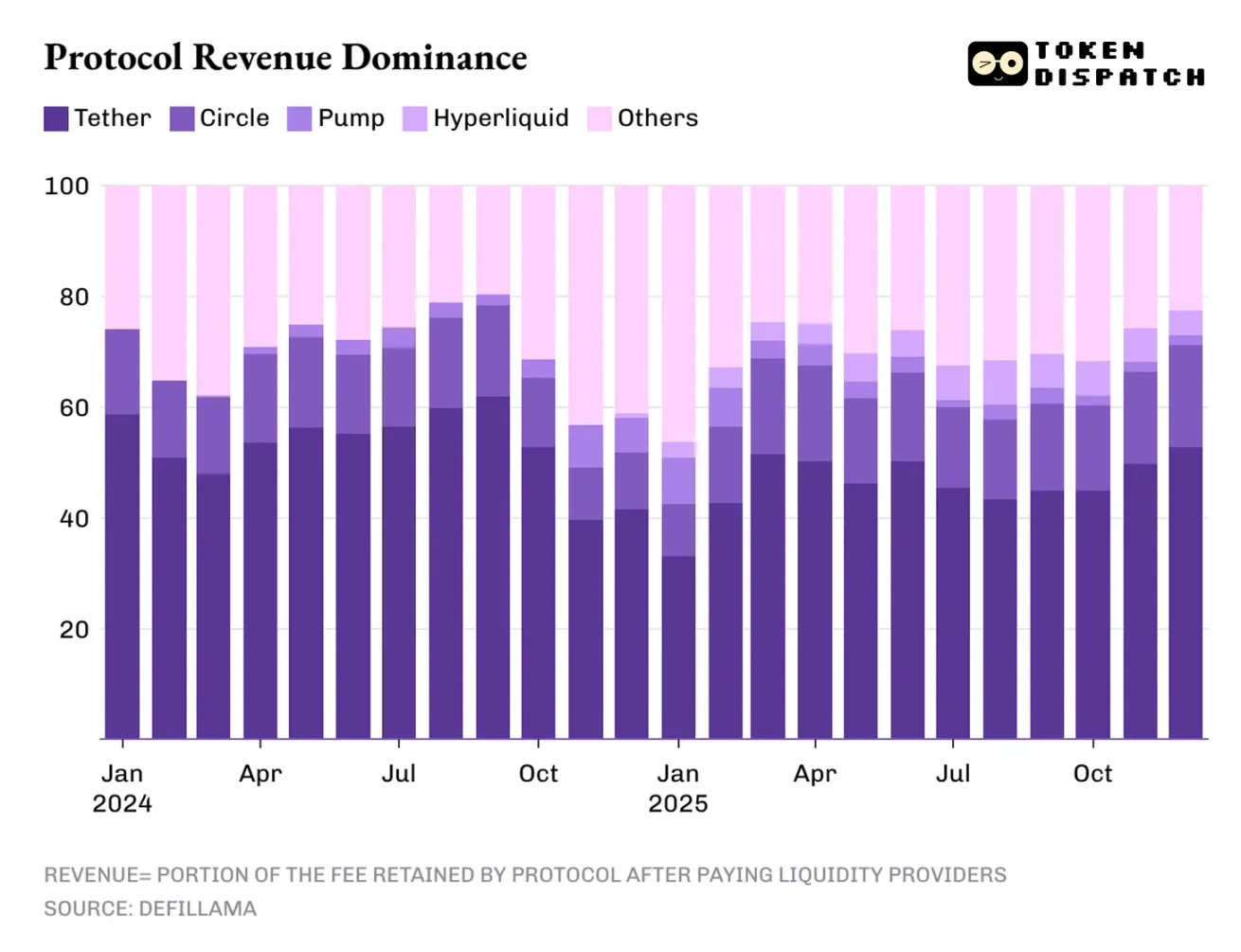

هيمنة إيرادات Tether بنسبة 60% وتهديد خفض أسعار الفائدة

(المصدر: Token Dispatch)

تركزت إيرادات صناعة العملات المشفرة بشكل كبير. اثنان من أكبر مزودي العملات المستقرة، Tether و Circle، يساهمان بأكثر من 60% من إجمالي إيرادات الصناعة. بحلول عام 2025، ستنخفض حصتهما السوقية من حوالي 65% في عام 2024 إلى 60%. هذا التركيز نادر جدًا في أي صناعة، ويعادل سيطرة شركتين على نبض القطاع بأكمله.

نموذج إيرادات مزودي العملات المستقرة يتسم بالهيكلية والضعف في آن واحد. من ناحية الهيكلية، تتوسع إيراداتهم مع توسع عرض وتداول العملات المستقرة، حيث يتم دعم كل دولار رقمي يصدرونه بسندات الخزانة الأمريكية وتوليد فوائد عليها. أما الضعف فيكمن في اعتماد هذا النموذج على متغيرات اقتصادية كونية يصعب السيطرة عليها، مثل سعر الفائدة لدى الاحتياطي الفيدرالي.

عندما يحافظ الاحتياطي الفيدرالي على سعر فائدة فوق 5%، يمكن لـ Tether أن يحقق دخل فائدة كبير من سندات الخزانة الأمريكية التي يمتلكها. على فرض أن Tether يمتلك 120 مليار دولار من الاحتياطيات ويستثمرها في سندات قصيرة الأجل ذات عائد 5%، فإن الدخل السنوي من الفوائد قد يصل إلى 6 مليارات دولار. بعد خصم تكاليف التشغيل، قد يتجاوز صافي الربح 5 مليارات دولار. هذا النموذج التجاري “الذي يربح أثناء النوم” يكون مربحًا جدًا في بيئة ارتفاع أسعار الفائدة بين 2023 و2025.

ومع ذلك، فإن دورة التيسير النقدي بدأت للتو، ومع انخفاض أسعار الفائدة هذا العام، ستضعف مكانة إيرادات مزودي العملات المستقرة. إذا خفض الاحتياطي الفيدرالي سعر الفائدة إلى 3%، فإن دخل الفوائد لـ Tether سينخفض من 6 مليارات إلى 3.6 مليارات، بانخفاض قدره 40%. هذا الانكماش في الإيرادات سيدفع مزودي العملات المستقرة للبحث عن نماذج ربحية جديدة أو قبول انخفاض هامش الربح بشكل كبير.

ثلاثة محاور رئيسية لإيرادات صناعة العملات المشفرة

تداول فارق الفائدة (60% من الإيرادات): مزودو العملات المستقرة يحققون أرباحًا من فوائد سندات الخزانة الأمريكية، ويعتمدون على بيئة أسعار فائدة مرتفعة

تنفيذ التداول (7-8% من الإيرادات): بورصات العقود الدائمة تتقاضى رسوم عالية التردد، مرتبطة مباشرة بحجم التداول

توزيع القنوات (نسبة فردية من الإيرادات): منصات إصدار الرموز مثل pump.fun تتقاضى رسوم الإدراج والتداول

هشاشة هذا الهيكل تعتمد بشكل مفرط على نموذج واحد. عندما تسيطر Tether و Circle على 60% من الإيرادات، فإن الصحة المالية لصناعة العملات المشفرة تعتمد بشكل فعلي على سياسة سعر الفائدة لدى الاحتياطي الفيدرالي. هذا اعتماد غير صحي، يجعل القطاع عرضة لتقلبات السياسات الكلية.

الانتعاش السريع لبورصات العقود الدائمة من 0% إلى 8%

(المصدر: DefiLlama)

أداء بورصات العقود الدائمة اللامركزية في عام 2025 لا يُستهان به، حيث كانت هذه السوق غير ذات أهمية تقريبًا في عام 2024. استحوذت أربع منصات، Hyperliquid و EdgeX و Lighter و Axiom، على ما بين 7% و8% من إجمالي إيرادات القطاع، متجاوزة بكثير إيرادات بروتوكولات DeFi الناضجة مثل الإقراض، والرهان، والجسور عبر السلاسل، ومنصات التداول اللامركزية المجمعة.

لفهم سبب تمكن بورصات العقود الدائمة اللامركزية من الاستحواذ بسرعة على حصة سوقية ملحوظة، أبسط طريقة هي النظر إلى كيف تساعد المستخدمين على إتمام عمليات التداول. أنشأت هذه المنصات سوقًا منخفض الاحتكاك، يتيح للمستخدمين الدخول والخروج من مراكز المخاطر حسب الحاجة. حتى في ظل استقرار السوق، يمكن للمستخدمين التحوط، وزيادة الرافعة المالية، والمراجحة، وتعديل المحافظ، أو إعداد مراكز مستقبلية. على عكس منصات التداول اللامركزية للأصول، تسمح بورصات العقود الدائمة اللامركزية بالتداول المستمر وعالي التردد، دون الحاجة إلى عناء نقل الأصول الأساسية.

بحلول عام 2025، ستسيطر Hyperliquid على سوق العقود الدائمة اللامركزية بفضل السيولة الكافية التي يوفرها أكبر مزودي السيولة داخل المنصة. هذا أدى إلى أن تتصدر المنصة خلال الأشهر الـ 12 الماضية، 10 أشهر منها كانت الأعلى من حيث إيرادات الرسوم بين بورصات العقود الدائمة اللامركزية. هذا الاستمرار في القيادة يعكس منطق السوق القائل “السيولة هي الملك”.

السخرية أن نجاح هذه السوق في مجال DeFi، هو لأنها لا تتطلب من المتداولين فهم تقنية البلوكشين والعقود الذكية، بل تعتمد على نماذج التشغيل التقليدية المألوفة. استراتيجية “تغليف التجربة المركزية للبنية التحتية اللامركزية” هي المفتاح لانتقال DeFi إلى التيار الرئيسي. أعتقد أنه على الرغم من أن حصة إيرادات بورصات العقود الدائمة اللامركزية كانت في العام الماضي في خانة الأرقام الفردية، إلا أنها المسار الوحيد الذي قد يتحدى هيمنة مزودي العملات المستقرة.

ثورة في نمط إعادة التوزيع بقيمة 33.6 مليار و تحول القيمة

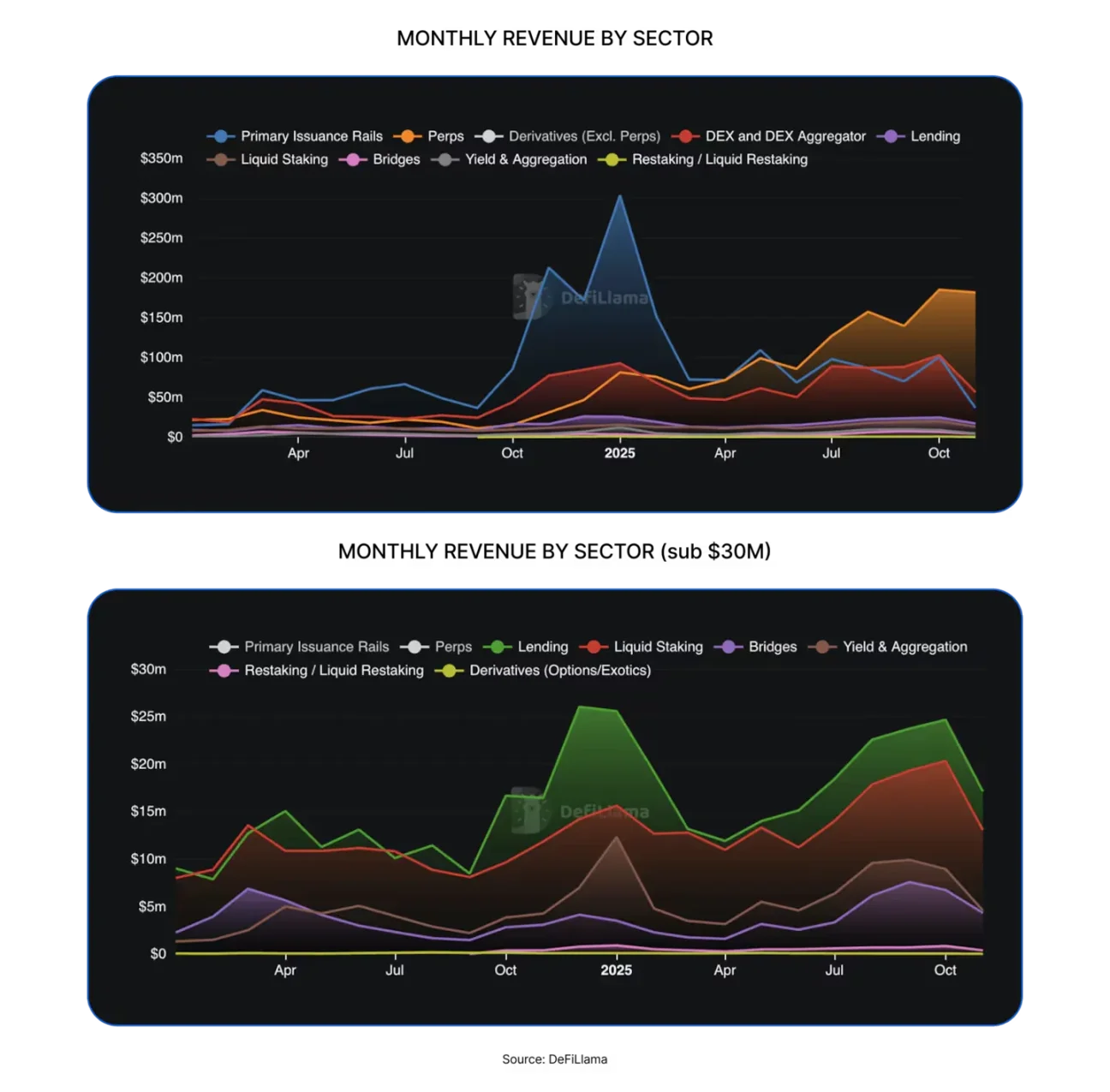

بحلول عام 2025، ستكون إجمالي رسوم المستخدمين المدفوعة للتمويل اللامركزي وغيرها من البروتوكولات حوالي 30.3 مليار دولار. من بين ذلك، تبقى إيرادات البروتوكول بعد دفع مزودي السيولة والموردين حوالي 17.6 مليار دولار. من إجمالي الإيرادات، حوالي 3.36 مليار دولار تم إعادة توزيعها للمستثمرين في الرموز عبر مكافآت الرهن، وتقسيم الرسوم، وعمليات إعادة الشراء والحرق. هذا يعني أن 58% من الرسوم تتحول إلى إيرادات للبروتوكول، و11% فقط تعاد للمستثمرين في الرموز.

على الرغم من أن هذا النسبة قد تبدو منخفضة، إلا أنها تمثل تحولًا ملحوظًا مقارنة بالدورة السابقة. تتجه المزيد من البروتوكولات نحو جعل الرموز تمثل ملكية في أداء التشغيل، مما يوفر حوافز حقيقية للمستثمرين للاستمرار في الاحتفاظ بها والمراهنة على المشاريع التي يثقون بها. خلال العام الماضي، ارتفعت نسبة عوائد حاملي الرموز من إيرادات البروتوكول بشكل مستمر، حيث تجاوزت في بداية العام 9.09%، وفي ذروتها في أغسطس 2025، تجاوزت حتى 18%.

هذا التغيير ينعكس أيضًا في تداول الرموز: إذا لم يحقق الرموز التي أملكها أي عائد، فإن قراراتي في التداول تتأثر فقط بالسرد الإعلامي؛ لكن إذا استطعت أن أحقق عائدًا من خلال عمليات إعادة الشراء أو تقسيم الرسوم، فسأعتبرها أصولًا ذات دخل. على الرغم من أنها قد لا تكون آمنة تمامًا، إلا أن هذا التحول سيؤثر على تقييم السوق للرموز، ويجعل قيمتها أقرب إلى أساسياتها، بدلاً من أن تتأثر بالسرد الإعلامي.

Hyperliquid أنشأت نظامًا بيئيًا فريدًا للمجتمع، حيث يتم إعادة حوالي 90% من الإيرادات عبر صندوق دعم Hyperliquid للمستخدمين. في منصة إصدار الرموز، pump.fun عززت مفهوم “تقديم مكافآت للمستخدمين النشطين على المنصة”، من خلال عمليات إعادة شراء يومية، حيث حُرقت 18.6% من إجمالي عرض الرموز الأصلية PUMP. بحلول عام 2026، من المتوقع أن يصبح “إعادة التوزيع” استراتيجية أساسية لجميع البروتوكولات التي ترغب في تداول الرموز بناءً على أساسياتها.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.

مقالات ذات صلة

تيثر تستعين بـ KPMG لإطلاق أول تدقيق كامل لـ USDT في الولايات المتحدة

تعمل Tether مع KPMG لإجراء أول تدقيق كامل لاحتياطيات USDT، متجاوزة التقييمات الحالية وسط تدقيق تنظيمي واستعداد للتوسع في الولايات المتحدة. يهدف ذلك إلى تعزيز الشفافية والثقة في ممارساتها المالية.

CryptoFrontNewsمنذ 15 س

USDT هل لديها احتياطي كافٍ؟ تيثير تعلن عن تعيين KPMG لإجراء تدقيق شامل.

Tether كلفت KPMG بإجراء تدقيق مالي شامل بقيمة 1,850 مليار دولار من USDT، وتعاقدت مع PwC لتحسين الأنظمة الداخلية وزيادة الشفافية المالية. تأتي هذه الخطوة ردًا على تساؤلات الجمهور حول احتياطياتها قبل دخول Tether السوق الأمريكية. على مدار العامين الماضيين، واجهت Tether تحديات قانونية كشفت عن هيكل احتياطياتها، وكان السوق غالبًا ما يشكك في سيولتها، ولكنها قد قامت مؤخرًا بتعديل تخصيص الأصول لتقليل المخاطر.

区块客منذ 22 س

تيثير USDT ستخضع لأول تدقيق كامل من قبل KPMG، وفقًا لتقارير FT

تتجه Tether نحو شفافية مالية أعمق بخطوة بارزة: تعيين KPMG لإجراء أول تدقيق كامل لبيانات USDT المالية، بينما تساعد PwC في تعزيز الأنظمة الداخلية. أفادت صحيفة Financial Times بأن هذه الخطوة ستتجاوز لقطات الاحتياطي و

CryptoBreakingمنذ 22 س

تيذر تتعاون مع KPMG لإجراء أول تدقيق من الأربعة الكبار لـ USDT في إطار سعيها للتوسع في الولايات المتحدة

تقوم Tether بتوظيف KPMG لإجراء تدقيق شامل لعملة USDT المستقرة التي تبلغ قيمتها 184 مليار دولار، بالإضافة إلى PwC للاستعداد للعملية. يأتي هذا في ظل خطط لتسجيل USDT بموجب قانون GENIUS، لمعالجة المخاوف المتعلقة بالشفافية بشأن احتياطياتها.

Decryptمنذ 23 س

تيدير توظف KPMG لإجراء أول تدقيق كامل من "الرباعيات الكبرى" لاحتياطيات USDT بينما تتطلع عملاق العملات المستقرة إلى التوسع في الولايات المتحدة...

تقوم تيذر بتوظيف KPMG لإجراء أول تدقيق كامل لها على USDT، أكبر عملة مستقرة، مما يمثل خطوة هامة نحو الشفافية المالية ومعالجة مخاوف المستثمرين السابقة. يهدف التدقيق إلى مراجعة شاملة لممارسات تيذر المالية وتقييمات الأصول.

ZyCrypto03-28 08:04