لقد بدأ انتعاش الذهب بالفعل في الانعكاس، مما يحول تركيز السوق من ما إذا كانت الأسعار ستنخفض إلى مدى عمق وطول فترة التراجع المحتملة. لقد جادلت الرئيسة التنفيذية لشركة Ark Invest كاثي وود بأن الذهب وصل إلى ذروة دورة متأخرة، وأن الانخفاض الأخير في المعدن عزز المخاوف من أن التصحيح قد يمتد إلى ما بعد انخفاض قصير الأمد.

تكوين فقاعة ذهبية، تقول كاثي وود، مع تجاوز نسبة M2 ذروة 1980

شاركت الرئيسة التنفيذية ومديرة الاستثمار في Ark Invest كاثي وود على منصة التواصل الاجتماعي X في 29 يناير سلسلة من المنشورات تقييمًا لتقييم الذهب، مدعية أن النسب التاريخية والمقارنات النقدية وديناميات العملة تشير إلى التعب بدلاً من بداية اتجاه صعودي مستدام.

كتبت:

“احتمالات أن سعر الذهب يتجه نحو الانخفاض عالية.”

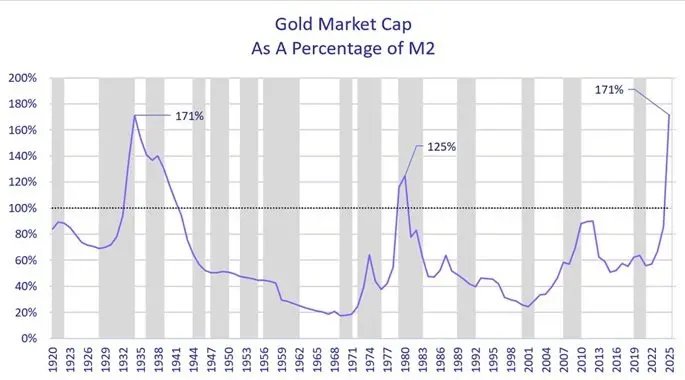

ربطت مسؤولة Ark Invest تحليله بمخطط يُظهر القيمة السوقية للذهب كنسبة من عرض النقود في الولايات المتحدة، أو M2، الذي يقيس النقد، والودائع الجارية، وحسابات التوفير. “خلال اليوم، وصلت القيمة السوقية للذهب كنسبة من عرض النقود في الولايات المتحدة (M2) إلى أعلى مستوى على الإطلاق: أعلى من ذروتها في 1980 عندما ارتفعت معدلات التضخم والفائدة إلى منتصف العشرينات، والأكثر إثارة للدهشة،” لاحظت. لقد وصلت تلك النسبة إلى مستويات مماثلة فقط خلال أوائل الثلاثينيات ومن حول عام 1980، وهي فترات سبقت في النهاية مراحل تعديل طويلة بدلاً من سوق صاعدة مستدامة.

اقرأ المزيد: توم لي: هل يهيئ FOMO الذهب والفضة للدوران التالي في العملات المشفرة

نظرًا لأن الذهب قد تراجع بالفعل من أعلى مستوياته، تشير إطار عمل وود إلى مخاطر المدة إلى جانب مخاطر الهبوط. واصلت برسم مقارنة تاريخية مباشرة: “لقد وصلت نسبة الذهب إلى M2 إلى أعلى مستوى على الإطلاق تم تسجيله خلال الكساد العظيم في 1934.” وسعت وود من تفسيرها بالإشارة إلى الاستجابات السياسية الاستثنائية في تلك الحقبة، مضيفة: “في تلك الأزمة، انخفض الدولار مقابل الذهب بنسبة تقارب 70% في 31 يناير 1934، وحظر الحكومة الملكية من امتلاك الذهب، وانخفض M2.”

مقارنة ذلك السياق مع بيئة اليوم، أوضحت: “الاقتصاد الأمريكي اليوم لا يشبه التضخم المزدوج في السبعينيات أو الانهيار التضخمي في الثلاثينيات. صحيح أن البنوك المركزية الأجنبية كانت Diversifying away من الدولار لسنوات؛ ومع ذلك، بلغ عائد سندات الخزانة لمدة 10 سنوات ذروته عند 5% في أواخر 2023 وهو الآن 4.2%.” من خلال إطار دورة السوق، خلصت وود إلى: “بينما غالبًا ما تؤدي التحركات الأُسّية إلى رفع أسعار الأصول فوق ما يعتقد معظم المستثمرين أنه ممكن، فإن الارتفاعات غير العادية تميل إلى الحدوث في نهاية دورة.” وأضافت المسؤولة:

“في رأينا، الفقاعة اليوم ليست في الذكاء الاصطناعي، بل في الذهب. قد يؤدي ارتفاع الدولار إلى تفجير تلك الفقاعة، على غرار الفترة من 1980 إلى 2000 عندما انخفض سعر الذهب بأكثر من 60%.”

الأسئلة الشائعة ⏰

- لماذا ترى الرئيسة التنفيذية لشركة Ark Invest كاثي وود مخاطر هبوط في الذهب؟

تقول إن القيمة السوقية للذهب بالنسبة إلى M2 وصلت إلى مستويات قصوى خلال أزمات، والتي سبقت تاريخيًا انخفاضات كبيرة.

- كيف تؤثر نسبة الذهب إلى M2 على وجهة نظرها؟

تشير وود إلى أن النسبة تتطابق مع المستويات التي شوهدت في 1934 و1980، وهي فترات مرتبطة بالضغوط الاقتصادية بدلاً من النمو الطبيعي.

- ما الدور الذي يلعبه الدولار الأمريكي في توقعاتها للذهب؟

تقترح أن الدولار القوي قد يقلل من الطلب على الذهب ويضغط على الأسعار للانخفاض.

- لماذا ترفض وود المقارنات مع السبعينيات والثلاثينيات؟

تقول إن التضخم، وأسعار الفائدة، وديناميات السياسة النقدية اليوم تختلف بشكل حاد عن تلك الفترات.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.