ترامب يرشح مناصر للسياسات المتشددة ووش ليشغل منصب رئيس مجلس الاحتياطي الفيدرالي، وهو يعتقد أن “خفض الفائدة مع تقليص الميزانية العمومية”، سنقوم بتحليل كيف يمكن أن يؤثر ذلك على سوق الأسهم، وسوق السندات، والدولار الأمريكي، وسوق العملات المشفرة المحتمل.

(ملخص سابق: هل سيدفع ووش تدفقات رأس المال نحو البيتكوين؟ بعد ترشيحه من قبل ترامب، الذهب انخفض دون 5000 دولار، وBTC عاود الارتفاع مؤقتًا إلى 83700 دولار)

(معلومات إضافية: ترامب يصف رئيس الاحتياطي كفين ووش بأنه: “ليس بديلاً للدولار، بل هو “مفتش” على السياسات النقدية”)

فهرس المقال

- من المتشدد إلى “الواقعي”: تحول في معتقدات السياسة النقدية

- “خفض الفائدة + تقليص الميزانية”: توازن خطير

- “الشرطي الجيد” و"البرمجيات": مفارقة البيتكوين لدى ووش

- عصر تشديد السيولة: قواعد بقاء العملات المشفرة

- شبح العملة الرقمية للبنك المركزي: مستقبل النقود في عيون ووش

- عوائق مجلس الشيوخ: لعبة سياسية لم تنته بعد

- ملامح النظام الجديد

في 30 يناير، أعلن الرئيس الأمريكي ترامب رسميًا ترشيح ووش كفين ليحل محل جيروم باول، ليكون رئيسًا جديدًا لمجلس الاحتياطي الفيدرالي. وهو تعيين طال انتظاره لمدة تسع سنوات: ففي 2017، كان ووش أحد المرشحين النهائيين لرئاسة الاحتياطي، لكن ترامب اختار في النهاية باول.

بعد تسع سنوات، تتكرر الأحداث بشكل متناسق مع التاريخ.

ووش البالغ من العمر 55 عامًا ليس وجهًا غريبًا. من 2006 إلى 2011، كان أحد أصغر أعضاء مجلس الاحتياطي، وشهد عن كثب كل قرار خلال الأزمة المالية 2008. شهد انهيار ليمان براذرز، وشارك في مناقشات التوسع الكمي، وواجه اتهامات بأنه “متشدد” بسبب معارضته لبرنامج التسهيل الكمي الثاني QE2.

لكن ووش في 2026 لم يعد ذلك المحارب الثابت ضد التضخم في 2010.

تحول مواقفه، وتحيزه الغامض تجاه البيتكوين، وميزانيته العمومية التي تبلغ 4.5 تريليون دولار، ستعيد تعريف قواعد اللعبة في الأسواق المالية العالمية. خاصة بالنسبة للعملات المشفرة، فهذه الشخصية التي وصفها سابقًا بأنها “برمجيات، وليست عملة”، قد تحمل تأثيرات أكثر تعقيدًا مما يتصور السوق.

من المتشدد إلى “الواقعي”: تحول في معتقدات السياسة النقدية

لفهم كيف سيدير ووش الاحتياطي، يجب أن نعود إلى ماضيه.

في سبتمبر 2008، انهارت ليمان براذرز. كانت الأنظمة المالية العالمية على وشك الانهيار، وارتفع معدل البطالة إلى 10%، والاقتصاد كان يتجه نحو الكساد. في تلك اللحظة، بدأ الاحتياطي الفيدرالي بتنفيذ التوسع الكمي غير المسبوق، بشراء السندات والأوراق المالية المدعومة بالرهن العقاري، لضخ السيولة في السوق.

معظم الاقتصاديين اعتبروا ذلك ضروريًا، لكن ووش كان يعارض ذلك.

في اجتماعات مجلس الاحتياطي، كان يحذر مرارًا من مخاطر التضخم، حتى عندما كانت البيانات تشير إلى تهديد الانكماش. في 2010، عندما كان الاحتياطي يجهز لإطلاق التوسع الكمي الثاني QE2، كانت البطالة لا تزال عند 9.8%. ووش كان من أشد المعارضين، معتقدًا أن توسع الميزانية العمومية سيؤدي إلى “تشويه حاد في أسعار الأصول، ويزرع بذور التضخم”.

موقفه الثابت ضد التضخم في أضعف فترات الاقتصاد، أكسبه لقب “المتشدد بين المتشددين”.

لكن في 2025، قال ووش أشياء تسببت في حيرة وول ستريت.

في مقابلة مع CNBC، انتقد تأخير الاحتياطي في خفض الفائدة، واصفًا ذلك بأنه “كبوة كبيرة لهم”. وقال: “الضغط العلني من الرئيس على الاحتياطي صحيح، لأننا بحاجة إلى ‘ثورة في النظام’ في تنفيذ السياسات”.

بمعنى آخر، الشخص الذي كان يعارض التيسير، أصبح يرى أن الاحتياطي لا ييسر بما فيه الكفاية.

هذا التحول منطقي. في مقال لصحيفة وول ستريت جورنال، اقترح ووش مزيجًا سياسيًا يبدو متناقضًا: خفض الفائدة مع تقليص الميزانية العمومية. حجته أن الاحتياطي يجب أن “يتخلى عن العقيدة التي تربط النمو الاقتصادي المفرط وارتفاع أجور العمال بحدوث التضخم”. التضخم الحقيقي، برأيه، ناتج عن “الإنفاق الحكومي المفرط، والطباعة المفرطة”.

يعتقد أن ثورة الإنتاجية المدعومة بالذكاء الاصطناعي يمكن أن تسمح للاقتصاد بالنمو في بيئة منخفضة الفائدة، دون أن يتعرض لارتفاع الأسعار بشكل مفرط.

هذه إعادة تموضع دقيقة. لم يعد ذلك الشخص الذي يصرخ “التضخم قادم” خلال الأزمة، بل أصبح متفائلًا يعتقد أن التقدم التكنولوجي يمكن أن يكسر القواعد الاقتصادية التقليدية — على الأقل بشكل ظاهري.

“خفض الفائدة + تقليص الميزانية”: توازن خطير

إطار ووش السياسي يمكن تلخيصه بأربعة كلمات: خفض الفائدة وتقليص الميزانية.

يبدو هذا مزيجًا متناقضًا. خفض الفائدة عادة يضخ السيولة في السوق، ويحفز النمو، بينما تقليص الميزانية يعني سحب السيولة، وتقليل المعروض النقدي. تقليديًا، هذان الأداتان تتجهان في اتجاهين متعاكسين.

لكن ووش لديه منطق خاص.

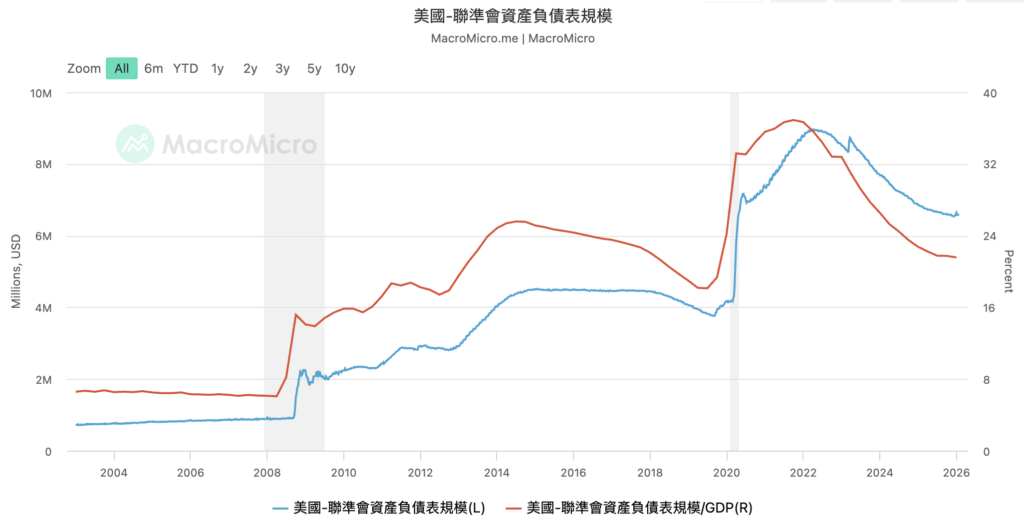

من وجهة نظره، المشكلة في 15 سنة الماضية لم تكن في ارتفاع أو انخفاض سعر الفائدة، بل في حجم الميزانية العمومية. قبل الأزمة المالية 2008، كانت أصول الاحتياطي أقل من تريليون دولار. بحلول ذروتها في 2022، توسعت إلى حوالي 9 تريليون دولار. وعلى الرغم من بعض عمليات التصفية، لا تزال حوالي 6.8 تريليون دولار.

يعتقد ووش أن هذا الحجم الكبير من الأصول يخلق بيئة مالية مشوهة: “وول ستريت تملك أموالاً رخيصة جدًا، بينما الائتمان في الشوارع العادية مقيد جدًا”. المؤسسات المالية الكبرى يمكنها الحصول على تمويل منخفض التكلفة بسهولة، بينما الشركات الصغيرة والمستهلكون يواجهون عوائق اقتراض أعلى.

حله هو: خفض سعر الفائدة الأساسي لمساعدة الاقتصاد الحقيقي، مع تسريع تقليص الميزانية العمومية لتصحيح التشوهات المالية.

ماذا يعني ذلك للسوق المالية؟

السوق الأسهم: على المدى القصير، قد يكون خبرًا جيدًا (خفض الفائدة)، لكن على المدى المتوسط والطويل، يواجه السوق ضغوط تقليص السيولة (تقليص الميزانية). خلال الخمسة عشر عامًا الماضية، كانت تقييمات الأسهم تعتمد بشكل كبير على ضخ السيولة من الاحتياطي. إذا توقف هذا المحرك، سيتعين على السوق أن يجد دعمًا جديدًا للتقييم.

سوق السندات: انخفاض الفائدة قصيرة الأجل وتقليل شراء السندات من قبل الاحتياطي قد يؤدي إلى انحدار منحنى العائد، مع مخاطر انخفاض أسعار السندات طويلة الأجل.

الدولار الأمريكي: أصعب جزء في التوقعات. عادة، خفض الفائدة يضعف الدولار، لكن إذا نجح ووش في السيطرة على التضخم عند مستويات منخفضة مع الحفاظ على النمو، قد يقوى الدولار.

“الشرطي الجيد” و"البرمجيات": مفارقة البيتكوين لدى ووش

بالنسبة لمستثمري العملات المشفرة، ووش شخصية يصعب تفسيرها.

من ناحية، في مقال عام 2022، كتب بشكل حاسم أن العديد من المشاريع الخاصة بالعملات المشفرة “احتيالية” و"لا قيمة لها". وقال إن مصطلح “العملات المشفرة” هو مضلل، لأنه “برمجيات، وليست عملة”.

لكن من ناحية أخرى، يعترف أن البيتكوين قد يكون “مخزن قيمة مستدام، مثل الذهب”. وفي مقابلات حديثة، وصف البيتكوين بأنه “الشرطي الجيد للسياسات النقدية” — بمعنى أن وجود البيتكوين يفرض نوعًا من الانضباط على البنوك المركزية، ويمنعها من طباعة النقود بشكل مفرط.

الأكثر إثارة هو سجل استثماراته. هذا الشخص الذي ينتقد العملات المشفرة، استثمر سابقًا في Bitwise Asset Management (صندوق مؤشرات العملات المشفرة)، وBasis (مشروع عملة مستقرة خوارزمية)، وكان مستشارًا لشركة Electric Capital (مستثمر في مجال البلوكشين).

هذه عقلية وول ستريتية عملية: يمكن انتقاد جوهر فئة الأصول، لكن ذلك لا يمنع من الاستفادة منها.

بمعنى آخر، ووش لا يعتقد أن العملات المشفرة ستستبدل العملة الرسمية، لكنه يعتقد أن الناس سيستمرون في دعم هذا السرد.

عصر تشديد السيولة: قواعد بقاء العملات المشفرة

إذا نجح ووش في تولي المنصب وتنفيذ إطار سياسته، فإن سوق العملات المشفرة سيواجه تحولًا بيئيًا جذريًا.

خلال السنوات الخمس الماضية، كانت ازدهار العملات المشفرة مرتبطًا بشكل كبير بسيولة الاحتياطي. في 2020-2021، كانت السوق في موجة صعود، مدعومة بسياسات منخفضة الفائدة وتوسع كمي غير محدود. عندما كانت الأموال رخيصة جدًا، كان المستثمرون يبحثون عن أصول عالية المخاطر وعالية العائد. البيتكوين، والإيثيريوم، والعملات الميمية، كلها استفادت من هذا التدفق السيولي.

انهيار 2022، كان دقيقًا جدًا، وتزامن مع بداية رفع الفائدة وتقليص الميزانية.

مزيج ووش “خفض الفائدة + تقليص الميزانية” ماذا يعني للعملات المشفرة؟

تأثيرات قصيرة المدى: قد يحدث اضطراب. خفض الفائدة يُفسر على أنه خبر إيجابي، لكن توقعات تقليص الميزانية ستضغط على شهية المخاطرة. السوق قد يتأرجح بشكل عنيف بين هذين العاملين.

تأثيرات متوسطة المدى: بيئة السيولة ستصبح أكثر تشددًا. ووش واضح أنه يهدف إلى تقليص كبير في أصول الاحتياطي، مما يعني أن محرك السيولة الذي دعم الأصول عالية المخاطر خلال الخمسة عشر عامًا الماضية سيبدأ في التلاشي. بالنسبة للعملات المشفرة التي تعتمد بشكل كبير على المضاربة، هذا خبر سلبي هيكلي.

تأثيرات طويلة المدى: هذا الجزء الأكثر إثارة. بعض المحللين يعتقدون أن السياسات المتشددة من قبل الاحتياطي قد تعزز سرد العملات المشفرة، خاصة البيتكوين، لأنها تعتبر أداة تحوط ضد التشديد النقدي والسيطرة المركزية على النقود.

بمعنى آخر، إذا نجح ووش في تقليص السيولة، فإن سرد البيتكوين كـ"ذهب رقمي" قد يتعزز. عندما تتوقف البنوك عن طباعة النقود، فإن أصلًا محدود المعروض، غير خاضع لسيطرة أي بنك مركزي، يصبح أكثر جاذبية.

هذه المفارقة في سوق العملات المشفرة: فهي تحتاج إلى السيولة لرفع الأسعار، وفي الوقت ذاته، تحتاج إلى الانضباط النقدي لإثبات وجودها.

الشبح الرقمي للبنك المركزي: مستقبل النقود في عيون ووش

في نقاشات حول العملات المستقرة والعملات الرقمية للبنك المركزي (CBDC)، يوضح ووش موقفه بوضوح: يدعم CBDC، ويعارض العملات المستقرة.

هذا موقف مثير للاهتمام.

العملات المستقرة، مثل USDT وUSDC، تصدرها شركات خاصة، وتربط قيمتها بالدولار. تلعب دورًا رئيسيًا في نظام العملات المشفرة، وتعمل كجسر بين العملة الرسمية والأصول الرقمية. لكن ووش لا يثق بهذه العملات التي تصدرها شركات خاصة.

انتقد سابقًا جهود إدارة بايدن لتعزيز العملات المستقرة. برأيه، إذا كانت العملات الرقمية هي المستقبل، فالمستقبل يجب أن يكون بقيادة البنك المركزي، وليس من قبل شركات خاصة مثل Tether أو Circle.

ماذا يعني ذلك لصناعة العملات المشفرة؟

إذا دفع ووش لتسريع تطوير الدولار الرقمي، فإن مساحة العملات المستقرة قد تتعرض لضغوط. قد تفرض الجهات التنظيمية على مطوري العملات المستقرة الاحتفاظ بمزيد من الاحتياطيات، وفرض رقابة أكثر صرامة، وربما تقييد استخدامها.

لكن، قد يؤدي ذلك بشكل غير متوقع إلى أن يتحول المستثمرون إلى بدائل لامركزية — بما في ذلك البيتكوين نفسه. فبيتكوين لا تتطلب أي جهة إصدار، ولا تخضع لسيطرة دولة واحدة.

من هذا المنظور، دعم ووش لـ CBDC قد يعزز بشكل غير مباشر مكانة البيتكوين كمخزن قيمة لامركزي.

عوائق مجلس الشيوخ: لعبة سياسية لم تنته بعد

ترشيح ووش يواجه عقبة سياسية.

السيناتور ثوم تيليس أعلن علنًا أنه سيعارض أي مرشح لمجلس الاحتياطي حتى يتم “حسم التحقيقات في وزارة العدل حول باول بشكل كامل”. زعيم الأغلبية في مجلس الشيوخ، جون ثون، أقر بأنه بدون دعم تيليس، قد لا يتمكن ووش من الحصول على الموافقة.

نتيجة هذه اللعبة السياسية ستحدد ما إذا كان ووش سيتمكن من تولي المنصب عند انتهاء ولاية باول في مايو.

إذا تأخرت عملية الموافقة، سيدخل الاحتياطي فترة فراغ قيادي. في هذه الحالة، ستزداد حالة عدم اليقين في السوق بشكل كبير. المستثمرون لن يعرفوا من سيكون صاحب القرار في الاجتماعات القادمة، أو كيف ستتغير السياسات.

بالنسبة للعملات المشفرة، هذا الغموض قد يكون سلاحًا ذا حدين. من ناحية، فراغ القيادة عادة يرفع التقلبات، وهو أمر قاتل للمضاربين. من ناحية أخرى، عندما يختلط الأمر في النظام المالي التقليدي، غالبًا ما يُنظر إلى البيتكوين كملاذ آمن، ويزداد الاهتمام به.

ملامح النظام الجديد

اختيار ترامب لووش هو بمثابة رهان على نمط جديد من السياسة النقدية.

الفرضية الأساسية لهذا النمط: أن ثورة الإنتاجية المدعومة بالذكاء الاصطناعي ستسمح للاقتصاد بالنمو في بيئة منخفضة الفائدة، دون أن تؤدي إلى تضخم مفرط. يمكن للاحتياطي خفض الفائدة لمساعدة الاقتصاد الحقيقي، وتقليص الميزانية العمومية لتصحيح التشوهات السوقية.

في هذا الإطار، البيتكوين ليس بديلاً للعملة، بل هو “الشرطي الجيد للسياسات النقدية”: أداة خارجية تذكر البنوك المركزية بضرورة الانضباط.

هذه رؤية طموحة، وتجربة محفوفة بالمخاطر.

إذا نجحت، قد تفتح بابًا لنموذج جديد لإدارة البنوك المركزية، يثبت أن التقدم التكنولوجي يمكن أن يكسر معادلة التضخم مقابل النمو. وإذا فشلت، فربما تتكرر أخطاء السبعينيات، مع ارتفاع التضخم وفقدان السيولة في الأسواق.

بالنسبة لمستثمري العملات المشفرة، هذا يعني إعادة التفكير في منطق الاستثمار. خلال العقد الماضي، كانت معادلة “طباعة الاحتياطي الفيدرالي للنقود = ارتفاع البيتكوين” بسيطة وفعالة. في زمن ووش، قد لا تكون هذه المعادلة صحيحة.

بدلاً من ذلك، هناك حسابات أكثر تعقيدًا: تشديد السيولة قد يضغط على الطلب المضارب، لكن استعادة الانضباط النقدي قد يعزز سرد البيتكوين كمخزن قيمة. هل سيكون تأثيره قصير الأمد سلبي، وطويل الأمد إيجابي؟ أم أن كلاهما سيخسر؟

لا أحد يعرف الإجابة، لكن المؤكد أن عندما يسيطر شخص كان يصف البيتكوين بأنه “برمجيات، وليست عملة”، على أهم بنك مركزي عالمي، فإن قواعد اللعبة تتغير.

التاريخ لا يتكرر بشكل بسيط، لكنه دائمًا يرن. في 2026، قد يحتاج مستثمرو العملات المشفرة إلى تعلم إيقاع جديد.